環境不確定性、產融結合與資本結構動態調整

2021-12-15 02:31:53戴建元馬德學張偉郝穎

財會月刊·下半月 2021年12期

戴建元 馬德學 張偉 郝穎

【摘要】以2012 ~ 2018年我國A股上市公司作為樣本, 研究在環境不確定的條件下產融結合對企業資本結構動態調整的影響, 結果表明: 產融結合的實施加快了企業資本結構調整速度, 環境不確定性的增加則使企業的資本結構決策趨于保守。 實施產融結合能夠在高杠桿的情況下, 促進環境不確定性對資本結構調整的加速作用;在低杠桿的情況下, 緩解環境不確定性對資本結構調整的抑制作用。 通過機制檢驗發現, 產融結合通過緩解債務規模限制、降低融資成本、提升運營能力三種渠道增強企業資本結構動態調整能力。 在區分企業類型后發現, 產融結合的上述作用在股權制衡度高、規模大的企業中更加顯著。

【關鍵詞】產融結合;環境不確定性;資本結構調整;債務規模;融資成本

【中圖分類號】F275? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)24-0029-10

一、引言

經典資本結構理論假定資本供給具有完全彈性, 認為企業的融資決策取決于自身的發展需求[1] 。 然而, 由于市場的不完善和風險的不確定性, 企業的融資能力往往受到宏觀環境變化、信息不對稱、企業所得稅、經營能力、破產成本等多種因素的影響[2-6] , 資本結構選擇往往是多層次、多維度的復雜因素交互影響的結果。 企業的資本結構體現了股東、債權人、經理人等利益相關者之間契約關系的制度安排[7] , 成為企業重要的財務決策。

習近平總書記在2017年全國金融工作會議上強調, 要引導金融業發展同經濟社會發展相協調, 促進融資便利化、降低實體經濟成本、提高資源配置效率、保障風險可控。 金融是產業的血脈, 而產業是經濟發展的基礎, 產融結合作為一種金融、產業“雙肩挑”的新模式, 是國內外眾多大型企業發展的戰略選擇。 產融結合一般分為兩種模式: 一是產業資本向金融業滲透, 即實體企業通過參股金融機構實現對融資權力的控制, 進而尋求跨行業的協同效益, 實現優勢互補; 二是金融資本向產業滲透, 即金融機構通過股權投資成為實體企業股東, 利用實體優勢保障金融資本的安全性。 由于我國制度因素的限制, 企業的產融結合多為第一種模式。 作為一種新興的發展方式, 產融結合旨在通過股權關聯實現產業資本與金融資本的整合, 是產業資本在發展過程中追求多元化與資本虛擬化, 進而提升運營水平的一種趨勢[8] , 在提高金融服務實體經濟能力方面展現了良好的前景[9] 。 我國目前的產融結合模式脫胎于國外各大跨國企業的發展模式, 又融于當前中國市場經濟尚不發達、資本市場有待完善的實際場景, 為推動資本的高效配置注入了新的動力。

現有研究從緩解融資約束、提高企業績效等不同角度肯定了產融結合對于企業發展的積極作用。 Hoshi等[10] 研究表明, 與大型銀行進行股權關聯能夠使企業的融資約束得到有效緩解。 萬良勇等[11] 證實了這種效應在中國情境的適用性, 且在民營控股、規模較小和行業競爭度高的公司中更為明顯。 Okabe[12] 認為, 產融結合能夠為實體企業提供資金便利與信息優勢, 豐富其融資來源。 Porta等[13] 的實證結果表明, 參股銀行有助于實體企業以更低的貸款利息獲取信貸資金。 馬紅等[14] 研究發現, 產融結合是改善我國企業投融資期限錯配現象的有效途徑。 在產融結合的經濟后果方面, Steven和Maria[15] 研究發現, 產融結合后公司的全要素生產率隨著所有權變更而上升, 且核心業務的要素生產率提升更快。 馬紅和王元月[16] 研究發現, 參股金融機構能夠促進我國企業快速成長。 景奎等[9] 研究發現, 參股銀行對上市公司存在監督效應, 有助于抑制過度投資行為。 然而, 關于產融結合如何影響企業資本結構的動態調整, 現有文獻尚未涉及。 基于此, 本文從資源基礎觀、交易成本理論以及協同效應等多重理論視角出發, 探討不同情況下產融結合對于企業資本結構調整速度的影響。

在資本結構動態調整的過程中, 外部經營環境是影響企業決策的重要因素[17,18] 。 一方面, 外部環境的變化改變了企業面臨的信貸環境和股權再融資環境, 制約了企業的融資選擇。 另一方面, 外部環境的不確定性會增加企業預判未來融資環境的風險[19] , 影響企業對于融資風險的容忍程度。 環境不確定性使市場預期變得復雜, 增加了公司的經營風險, 提升了產融結合對企業的重要性, 企業的財務決策也會受到影響。 那么, 環境不確定性究竟如何影響企業資本結構調整呢? 又會對產融結合的作用產生何種效果? 進一步, Byoun[20] 指出對于杠桿調整方向不同的企業, 資本結構的調整速度存在不對稱性。 因此, 本文區分高杠桿率和低杠桿率兩種情況對上述問題進行了研究。

本文以2013 ~ 2018年我國滬深A股制造業上市公司作為研究對象, 檢驗環境不確定性與產融結合對企業資本結構動態調整的影響。 研究發現, 產融結合的實施加快了企業資本結構調整速度, 環境不確定性的增加則使企業的資本結構決策趨于保守。 實施產融結合策略能夠在高杠桿的情況下, 促進環境不確定性對資本結構調整的加速作用; 在低杠桿的情況下, 緩解環境不確定性對資本結構調整的抑制作用。 通過機制檢驗發現, 產融結合通過緩解債務規模限制、降低融資成本、提升運營能力三種渠道增強企業資本結構動態調整能力。 在區分企業類型后研究發現, 產融結合的上述作用在股權制衡度高、規模大的企業中更加顯著。

與已有研究相比, 本文的貢獻主要體現在以下幾個方面: 其一, 拓展了公司內外部因素對資本結構影響的已有研究, 也豐富了資本結構動態調整的相關文獻。 其二, 豐富了資本結構的非對稱調整的相關研究。 其三, 結論對于創新金融服務模式、提升資本市場效率具有較強的啟示意義。

二、理論分析與研究假設

MM理論提出, 在完美市場假設下, 企業價值與資本結構無關。 然而在現實的非完美市場中, 企業存在最優資本結構[21] 。 權衡理論指出, 在最優資本結構下, 債務資本的邊際收益和邊際成本達到平衡。 這種最優資本結構是動態變化的, 當企業實際資本結構偏離目標時, 向目標結構調整能夠為企業帶來收益。 然而, 由于融資存在阻力, 企業在調整資本結構的過程中也存在成本[22] 。 在向上調整資本結構的過程中, 由于信息不對稱、外部競爭等多種因素影響, 企業很可能面臨債務資源短缺以及高昂的融資成本等困境。 同時, 隨著資本杠桿的加大, 企業未來還款壓力也會隨之增加, 在潛在破產風險的壓力下, 企業可能會減少債務融資的使用[4] 。 在向下調整資本結構的過程中, 企業也面臨由于資金使用效率低下、權益融資門檻高等帶來的多種限制。 當企業資金難以有效利用時, 企業需要大量資金維持正常運營, 而這種低效運轉進一步降低了企業的還款能力, 導致惡性循環。 而就融資環境而言, 雖然近年來我國資本市場發展迅速, 企業融資渠道極大拓寬, 但是金融市場仍然存在著諸多不完善之處, 企業的融資選擇空間有限[23] 。 企業上市門檻與再融資資格線的提高使企業的權益融資受到限制。 面對資本結構調整中的摩擦, 企業只有在調整收益高于成本的情況下, 才會對資本結構進行調整。 而資本結構的調整速度則取決于企業克服摩擦阻力的能力[24] 。

(一)產融結合與資本結構動態調整

資源內部化、降低成本、提升整合能力是企業應對內外部壓力的三個重要途徑。 產融結合的企業在資本市場摩擦的環境背景下, 能夠幫助企業打破剛性路徑依賴、降低交易成本、發揮協同效應(如圖1)。

1. 產融結合通過將融資資源內部化打破了企業對外源融資的剛性依賴。 根據資源依賴理論, 企業應降低對外部關鍵資源供應組織的依賴程度。 以資源依賴理論為基點, 實體企業與金融業以資金為紐帶建立聯系, 實體企業依賴金融業為其輸送“血液”并在一定程度上受制于資金供給者。 市場內部化理論表明, 外部資本市場配置效率低下會迫使企業面臨融資約束, 進而放棄優質的投資機會。 產融結合可以減少企業對外部金融供給的依賴, 使企業更加及時、自主地依據實際情況做出利益最大化的決策。 在產融結合過程中, 企業通過與金融機構建立正式的股權聯系, 開辟了一條資金供給的內部通道, 極大地降低了資金需求者與資金供給者之間的信息不對稱程度。 企業通過產融結合建立內部融資平臺, 將外部資本轉化為內部資本, 緩解了企業的融資困境。 資金來源的擴充增強了企業的資本實力和優勢, 突破了企業自身資金積累的限制, 為企業進一步的資本積累和擴張奠定了基礎。 實施產融結合后, 企業進行投資決策時不需要優先考慮資金問題, 能夠更加自如地依據實際情況調整資本結構。

2. 產融結合通過緩解資金供求雙方之間的信息不對稱降低了交易成本。 由于環境的復雜性和信息的不對稱性, 實體企業與金融機構之間的資金供求存在交易成本。 就實體企業而言, 交易成本主要體現為尋找資金供給方的搜尋成本、獲取和交換信息的信息成本、針對契約和價格的談判成本、相關決策制定的決策成本以及融資產生的融資成本等。 根據交易費用理論, 企業和市場是兩種互為替代的資源, 而企業內部資本市場具有更強的信息和激勵優勢, 能夠更加有效地優化資源配置[25] 。 實體企業參股金融機構能夠促進外部資金供給方與企業相互了解、相互制約, 最大限度地提高融資交易效率, 增強上市公司的資本形成能力[8] 。 產融結合能夠使實體企業和金融機構建立一種高于單純借貸契約的關系, 形成企業內部資本市場, 提升資本交易的高效性與穩定性, 進而降低交易成本。 同時, 產融結合也具有信號傳遞功能, 有助于提升實體企業在資本市場的信譽, 進而提高企業的信用評級并降低外部融資成本。 低成本的交易能夠弱化企業對新融資的敏感程度, 降低企業在調整資本結構的過程中所產生的調整成本。

3. 產融結合通過整合金融與產業優勢提升了企業整體的經營能力。 協同效應理論認為, 兩個企業整合后協同運用的整體效益將大于兩個企業獨立的效益之和[26] 。 產融結合使企業能夠實現產業與金融業務的互補, 發揮規模經濟作用, 提高經營活動效率。 Cornett等[27] 研究發現, 產融結合有助于改善企業績效。 首先, 產融結合能夠幫助企業削減重復和冗余的工作崗位, 減少相關支出, 降低單位的運行成本。 其次, 金融機構具備資金管理的專業人才與技術, 能夠利用自身的信息、管理和資源優勢為企業相關活動和決策提供咨詢和指導, 降低企業經營和財務風險, 提高企業決策效率。 同時, 產融結合后, 實體企業與金融機構在信息共享的基礎上能夠建立相對穩定的治理機制, 發揮監督效應[28] 。 最后, 產融結合形成的內部資本市場大大縮短了產業資本的循環周期, 促進了產業資本的快速增值。

基于上述分析, 本文提出假設1:

H1: 實施產融結合能夠加快企業資本結構調整速度。

(二)環境不確定性與資本結構動態調整

組織經濟學與戰略管理學理論認為, 企業資本結構與外部環境, 尤其是環境不確定性密切相關。 資金供求的雙方均可能依據外部環境的變化評估可能的經營風險, 將未來的不確定性納入契約中, 進而增加交易的難度。 在不確定性較小的外部環境中, 企業具有穩定的經營戰略和競爭優勢, 資金供給充足, 對貸款利率的敏感度也較低。 在這種情況下, 企業對未來具有穩定和良好的預期, 更加傾向于提升債務融資的比例。 相反, 在不確定性較大的環境中, 企業所處環境中的各種因素都極有可能出現快速、劇烈的變化。 在動蕩的外部環境中, 財政政策與貨幣政策的變動、新技術的不斷涌現、產品生命周期的縮短、消費者需求的多樣性和復雜性以及嚴峻的競爭格局, 均有可能影響企業現有的核心競爭力、定位與經營模式。 在這種情況下, 增強經營的穩定性成為企業需要解決的首要問題[29] 。 Thies和Klock[30] 研究發現, 在外部環境不確定的情況下, 企業會減少長期債務融資。 朱武祥等[31] 的研究也發現, 在預期未來產品市場競爭較為激烈的情況下, 企業會傾向于采取更加保守的財務行為。 因此, 外部環境不確定性越大, 企業的資本結構調整策略將越保守, 具體表現為實際財務杠桿高于目標時企業加速向下調整杠桿, 而實際杠桿低于目標時企業減速向上調整杠桿。

基于上述分析, 本文提出假設2:

H2: 當企業實際杠桿高于目標時, 環境不確定性越大, 資本結構調整速度越快; 當企業實際杠桿低于目標時, 環境不確定性越大, 資本結構調整速度越慢。

(三)環境不確定性、產融結合與資本結構動態調整

企業與外部環境是相互依存、相互作用的。 企業對外部環境的洞悉力與適應能力越強, 就越能夠在環境的動態變化中取得優勢。 Korajczyk和Levy[32] 發現, 企業融資決策對經濟波動的反應取決于其自身融資約束的嚴重程度。 產融結合能夠使企業更加多元化, 增強其核心能力的彈性, 進而幫助其在不確定的環境中贏得更大的主動權。 首先, 企業與金融機構之間的密切關系能夠幫助企業防范流動性沖擊, 為企業現金“蓄水池”增加“緩沖墊”[33] 。 而企業參股銀行也是一種聲譽和隱性擔保機制, 向資本市場傳遞了積極的信號, 使企業在環境不確定的情況下, 也不易被融資約束所困擾。 其次, 企業能夠借助產融結合所帶來的巨大資金優勢, 在原有的經營環節之外拓展與主業相關的金融業務, 實現價值鏈的延伸, 在增加影響力的同時, 拓展企業收入來源, 提高自身的內源融資能力。 在外部不利因素的沖擊下, 業務的擴展能夠幫助企業分散風險、提高生存能力。 最后, 產融結合能夠促進企業在原有的經營架構基礎上進行優化, 提高核心競爭力的差異性和柔性, 并通過不斷整合創新使企業經營水平獲得持續提升。

基于上述分析, 本文提出假設3:

H3: 產融結合能夠調節環境不確定性對資本結構調整速度的影響, 使資本結構趨于最優。

三、研究設計

(一)樣本與數據

本文以2012 ~ 2018年A股市場上市公司數據為樣本, 借鑒姜付秀和黃繼承[34] 、林慧婷等[35] 的方法, 對樣本執行如下篩選程序: ①剔除金融類上市公司樣本; ②剔除同時發行B或H股的樣本; ③剔除被特別處理(ST或PT)的樣本; ④剔除所有者權益為負的樣本; ⑤剔除主營業務收入小于等于0的樣本; ⑥剔除股票回報缺失的樣本。 最終得到1908家企業共9910個觀測值, 企業財務數據來自國泰安(CSMAR)和萬得(WIND)數據庫。 為排除極端值的影響, 對企業層面的連續變量進行1%和99%水平的縮尾處理。

(二)變量構建

1. 環境不確定性。 本文參考申慧慧等[36] 的研究, 采用經行業中位數調整的企業過去五年銷售收入回歸殘差的標準差的變化值(△EU)來衡量環境不確定性。

2. 產融結合。 產融結合包括“由產到融”和“由融及產”兩種形式, 由于國內對后一種形式管理嚴格, 因此產融結合多指“由產到融”。 本文使用虛擬變量(Fin)衡量企業的產融結合, 若企業當年持股非上市金融機構, 則Fin取1, 否則取0。

(三)模型設計

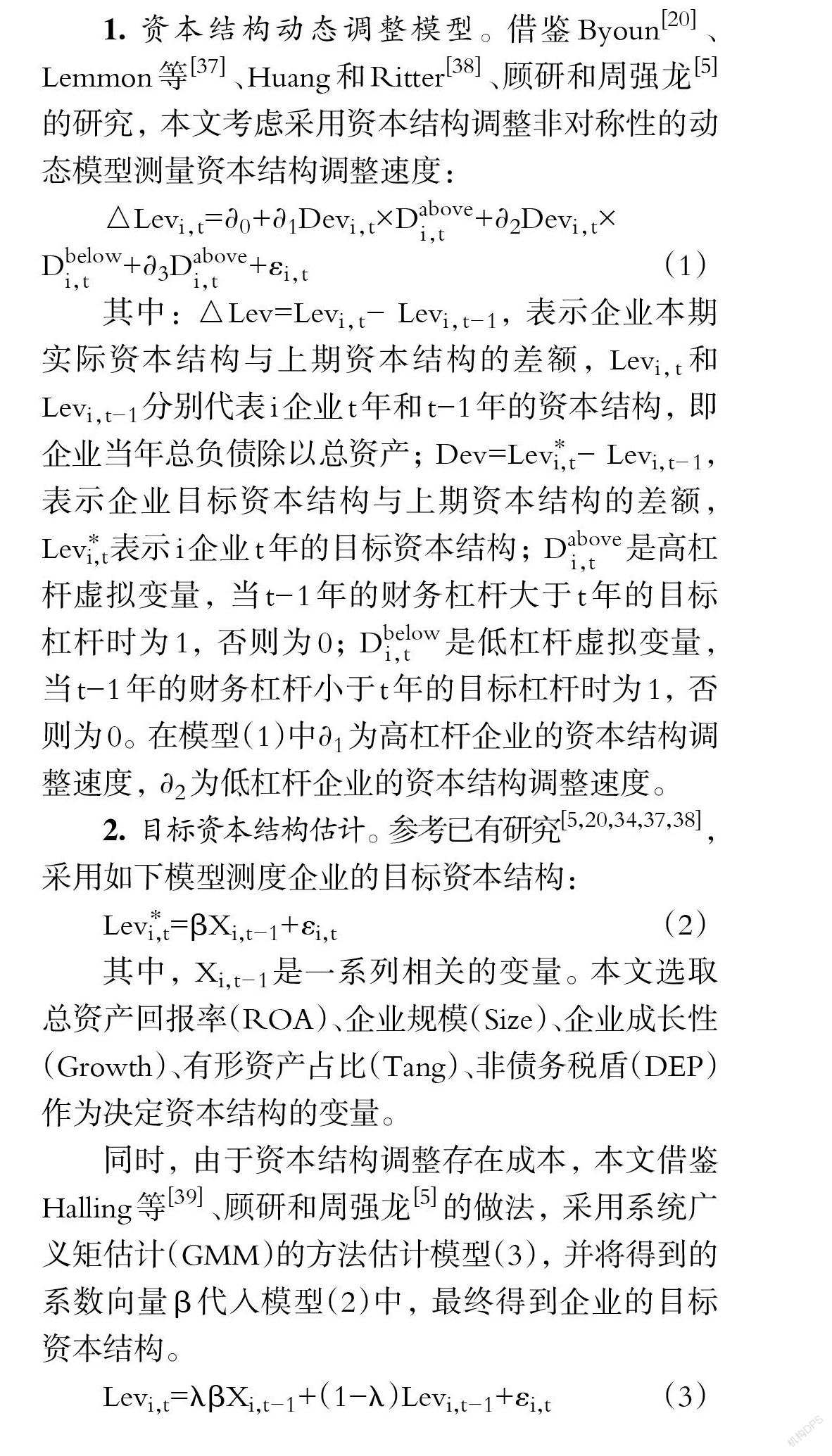

1. 資本結構動態調整模型。 借鑒Byoun[20] 、Lemmon等[37] 、Huang和Ritter[38] 、顧研和周強龍[5] 的研究, 本文考慮采用資本結構調整非對稱性的動態模型測量資本結構調整速度:

△Levi,t=?0+?1Devi,t×Dabove+?2Devi,t×

Dbelow+?3Dabove+εi,t (1)

其中: △Lev=Levi,t- Levi,t-1, 表示企業本期實際資本結構與上期資本結構的差額, Levi,t和Levi,t-1分別代表i企業t年和t-1年的資本結構, 即企業當年總負債除以總資產; Dev=Levi,t- Levi,t-1, 表示企業目標資本結構與上期資本結構的差額, Levi,t表示i企業t年的目標資本結構; Dabove是高杠桿虛擬變量, 當t-1年的財務杠桿大于t年的目標杠桿時為1, 否則為0; Dbelow是低杠桿虛擬變量, 當t-1年的財務杠桿小于t年的目標杠桿時為1, 否則為0。 在模型(1)中?1為高杠桿企業的資本結構調整速度, ?2為低杠桿企業的資本結構調整速度。

2. 目標資本結構估計。 參考已有研究[5,20,34,37,38] , 采用如下模型測度企業的目標資本結構:

Levi,t=βXi,t-1+εi,t? (2)

其中, Xi,t-1是一系列相關的變量。 本文選取總資產回報率(ROA)、企業規模(Size)、企業成長性(Growth)、有形資產占比(Tang)、非債務稅盾(DEP)作為決定資本結構的變量。

同時, 由于資本結構調整存在成本, 本文借鑒Halling等[39] 、顧研和周強龍[5] 的做法, 采用系統廣義矩估計(GMM)的方法估計模型(3), 并將得到的系數向量β代入模型(2)中, 最終得到企業的目標資本結構。

Levi,t=λβXi,t-1+(1-λ)Levi,t-1+εi,t? ? ? ?(3)

3. 回歸模型。

(1)本文使用如下模型檢驗假設1:

△Levi,t=θ10+θ11Devi,t×Fini,t-1×Dabove+

θ12Devi,t×Fini,t-1×Dbelow+θ13Devi,t×Dabove+

θ14Devi,t×Dbelow+θ15Fini,t-1×Dabove+θ16Fini,t-1×

Dbelow+θ17Dabove+εi,t (4)

其中, Fint-1代表環境不確定性。 其余變量與模型(1)定義一致。

(2)本文使用如下模型檢驗假設2:

△Levi,t=θ20+θ21Devi,t×△EUi,t×Dabove+

θ22Devi,t×△EUi,t×Dbelow+θ23Devi,t×Dabove+

θ24Devi,t×Dbelow+θ25△EUi,t×Dabove+θ26△EUi,t×

Dbelow+θ27Dabove+εi,t? ? ?(5)

其中, △EUt-1代表環境不確定性。 其余變量與模型(1)定義一致。

(3)本文使用如下模型檢驗假設3:

△Levi,t=θ30+θ31Devi,t×Fini,t-1×Dabove×

△EUi,t+θ32Devi,t×Fini,t-1×Dbelow×△EUi,t+

θ33Devi,t×Dabove×△EUi,t+θ34Devi,t×Dbelow×

△EUi,t+θ35Fini,t-1×Dabove×△EUi,t+θ36Fini,t-1×

Dbelow×△EUi,t+θ37Dabove×△EUi,t+θ38Devi,t×

Fini,t-1×Dabove+θ39Devi,t×Fini,t-1×Dbelow+

θ310Devi,t×Dabove+θ311Devi,t×Dbelow+θ312Fini,t-1×

Dabove+θ313Fini,t-1×Dbelow+θ314Dabove+εi,t? (6)

此外, 由于企業選擇產融結合與資本結構調整可能具有內生性, 因此本文在后續的回歸中使用全樣本OLS和傾向得分匹配法(PSM)兩種方式進行回歸。 匹配變量包括: 總資產回報率、企業規模、企業成長性、有形資產占比以及非債務稅盾。

(四)描述性統計

由表1主要變量的描述性統計結果可知, 2012 ~ 2018年我國A股實體企業上市公司樣本企業的資產負債率平均為0.4506, 產融結合平均為0.0808。 由此可見, 實施產融結合的企業樣本不足10%。 環境不確定性程度平均為0.9868, 環境不確定性的變動程度平均為-0.0145, 說明企業面臨的經營環境不確定程度整體較為穩定。

四、實證結果分析

(一)基準回歸

1. 產融結合與資本結構動態調整。 表2報告了產融結合對資本結構調整速度的影響, 其中第(1)、(2)列為全樣本OLS的回歸結果, 第(3)、(4)列為經過傾向得分匹配法匹配樣本后的回歸結果。 從回歸結果可見, 交乘項Dev′Fin′Dabove與Dev′Fin′Dbelow的估計系數均顯著為正, 這意味著在杠桿高于目標和杠桿低于目標兩種情況下, 實施產融結合的企業資本調整速度均更快。 由此本文的假設1得到驗證, 說明產融結合有助于增強企業資本結構動態調整的能力。

2. 環境不確定性與資本結構動態調整。 表3報告了環境不確定性對資本結構調整速度的影響。 從回歸結果可見, 交乘項Dev′△EU′Dabove的估計系數顯著為正, 而交乘項Dev′△EU′Dbelow的估計系數顯著為負。 這意味著在杠桿高于目標的情況下, 環境不確定性越高, 企業資本結構調整速度越快; 在杠桿低于目標的情況下, 環境不確定性越高, 企業資本結構調整速度越慢。 由此本文的假設2得到了驗證, 說明外部環境的不確定使得企業的資本結構趨于保守。

3. 環境不確定性、產融結合與資本結構動態調整。 表4檢驗了產融結合對環境不確定性與資本結構調整速度的調節作用。 從回歸結果可見, 交乘項△EU′Dev′Dabove的估計系數顯著為正, 交乘項

△EU′Dev′Dbelow的估計系數顯著為負, 而交乘項△EU′Dev′Fin′Dabove和△EU′Dev′Fin′Dbelow的估計系數均顯著為正。 這意味著在杠桿高于目標的情況下, 產融結合進一步加快了環境不確定性對企業資本結構調整的速度; 而在杠桿低于目標的情況下, 產融結合部分緩解了環境不確定性對企業資本結構調整的阻礙效果。 由此本文的假設3得到了驗證, 說明產融結合的實施能夠幫助企業更好地應對外部環境, 尤其是在杠桿率較低的情況下緩解環境不確定性所帶來的負面效應。

(二)穩健性檢驗

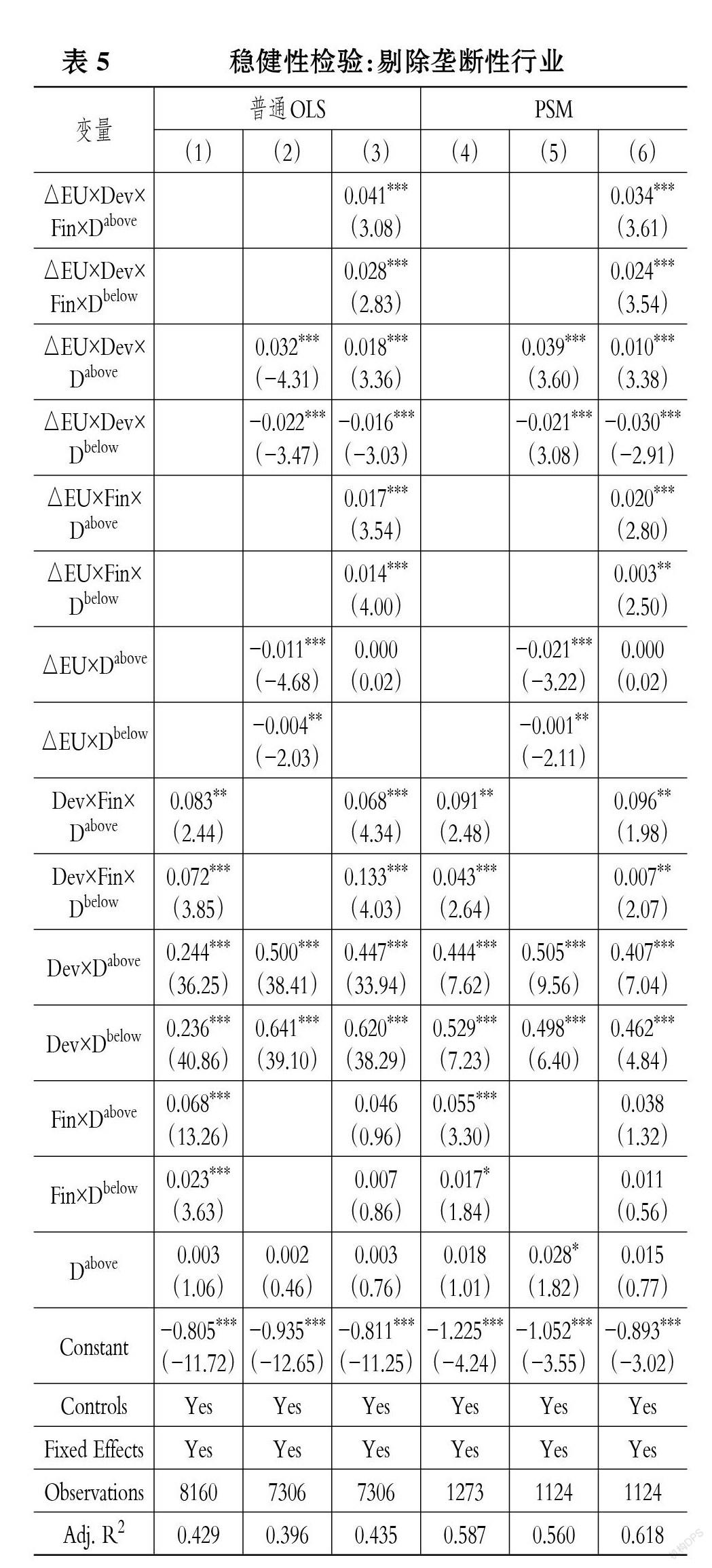

1. 剔除壟斷性行業。 已有研究表明, 壟斷的環境可能會導致資源配置效率的低下[40] 。 因此, 本文借鑒李增福等[4] 的研究, 將電力、電信、石油和鐵路等壟斷較為嚴重的行業樣本剔除, 重新進行了回歸。 由表5的結果可以看出, 在排除了壟斷行業因素的影響后, 回歸結果與前文一致。

2. 將樣本限定在2015年前。 在統計樣本中2015年后產融結合的樣本數量出現明顯的下降, 原因可能在于: 其一, Wind統計數據只包含參股非上市金融機構的數據, 而2015年后金融機構上市步伐加快, 可能導致統計數據減少; 其二, 近年來資本市場不穩定因素增加, 監管政策隨之頻繁調整, 產融結合的實施存在一定的爭議性[9] 。 為了確保本文結論不受上述因素的影響, 將樣本期間限定在2015年之前, 對全部實證結果進行重新回歸。 由表6可知, 在剔除2015年及以后的樣本后, 本文結論依然成立。

五、進一步研究

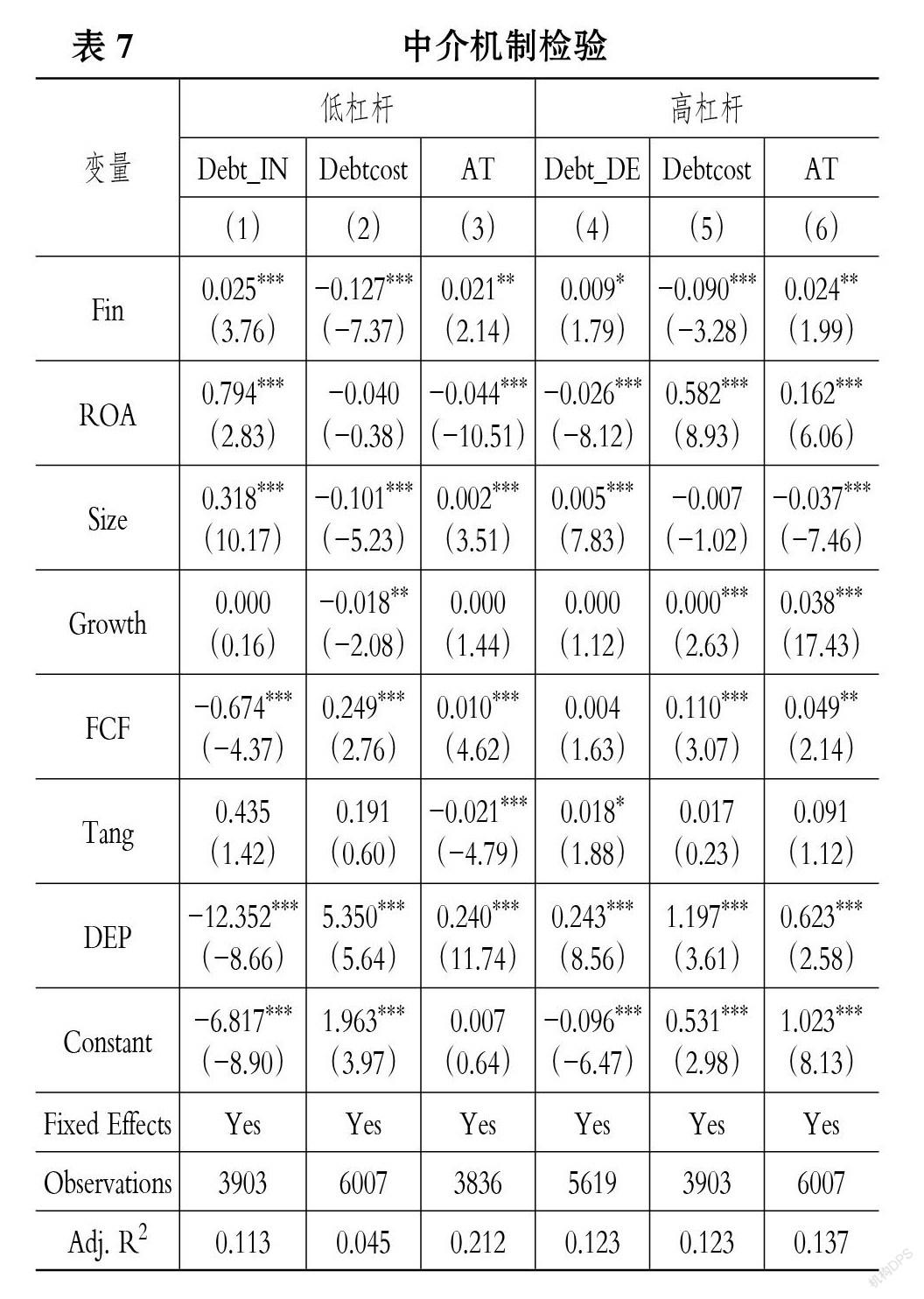

(一)機制檢驗

由理論分析可知, 產融結合能夠通過改善融資剛性需求導致的規模受限效應、降低外源融資的成本效應以及增強企業運營能力等多種途徑提高企業資本結構動態調整能力。 本文將分別對這三種中介機制進行檢驗: ①通過檢驗產融結合對企業債務規模變動的影響, 驗證其對規模受限效應的作用效果。 借鑒Leary和Roberts[22] 的研究, 本文分別設置增加負債(Debt_IN)和降低負債(Debt_DE)兩個虛擬變量, 具體定義為: 若企業當年新增負債除以年初總資產大于等于5%, 則Debt_IN取1, 否則取0; 若企業當年新增負債除以年初總資產小于等于

-5%, 則Debt_DE取1, 否則取0。 ②本文通過檢驗產融結合對債務融資成本的影響, 驗證其對融資成本效應的作用效果。 借鑒Pittman和Fortin[41] 的研究, 設置變量Debtcost, 將其定義為利息支出除以長短期債務總額平均值。 ③本文使用總資產周轉率(AT)衡量產融結合對企業運營能力的影響。

檢驗結果如表7所示, 產融結合在低杠桿的情況下對Debt_IN的回歸系數為正, 且在1%的水平上顯著; 在高杠桿的情況下對Debt_DE的回歸系數為正, 且在10%的水平上顯著。 這說明企業實施產融結合能夠提升自身對債務融資規模的決策掌握度, 尤其是在增加債務融資方面。 產融結合在高杠桿和低杠桿兩種情況下對Debtcost的回歸系數均在1%的水平上顯著為負, 說明產融結合的實施顯著降低了企業的融資成本。 在高杠桿和低杠桿兩種情況下產融結合對AT的回歸系數均在5%的水平上顯著為正, 說明產融結合的實施提高了企業財務管理的專業水平, 增強了企業的運營能力, 與本文的理論分析結論相符。

(二)異質性檢驗

1. 股權制衡度。 企業產融結合的實施效果與公司的具體情境密不可分, 高效率的公司治理機制有助于企業在產融結合的過程中充分發揮金融資本的優勢, 改善協同管理效果。 “一股獨大”的現象在我國上市公司中較為常見, 而在這種情況下大股東對于公司控制權過大, 不利于產融結合的相互監督和協同, 同時大股東對企業利益的侵占可能也會導致經營能力的降低。 為了驗證這一問題, 本文選取股權制衡度作為公司治理情況的替代變量, 使用第二至第九大股東持股比例之和除以第一大股東持股比例進行衡量。 之后依據中位數將樣本分為高制衡度和低制衡度兩組進行回歸, 結果如表8所示。 在高制衡度組中, 產融結合的直接效應和對環境不確定性的調節效應均更加顯著, 而兩組中環境不確定性對資本結構調整的影響差別不大。 由此可見, 產融結合在公司治理環境較好的情況下能夠更好地發揮效果。

2. 企業規模。 產融結合的實施需要較大的前期投入, 同時產融結合也具有顯著的規模經濟效應。 因此, 相比于小企業, 大企業在實施產融結合方面具有更大優勢。 基于此, 本文依據企業規模(Size)的中位數將樣本分為大規模企業和小規模企業兩組分別進行回歸。 由表9可知, 產融結合的直接效應和對環境不確定性的調節效應在大規模企業中更加顯著; 在不同規模的企業中, 環境不確定性對資本結構調整的影響差別不大。 由此可見, 大規模企業在實施產融結合后取得的收益更大。

六、結論

產融結合作為一種創新的金融服務實體經濟形式, 被社會各界廣泛關注。 然而, 目前關于產融結合對于公司資本運作效率的影響尚存在爭議。 在此背景下, 本文以2012 ~ 2018年我國A股上市公司作為樣本, 研究了在環境不確定的條件下, 產融結合對企業資本結構動態調整的影響。 研究發現, 產融結合的實施加快了企業資本結構調整速度, 環境不確定性的增加則使企業的資本結構決策趨于保守。 實施產融結合能夠在高杠桿的情況下, 促進環境不確定性對資本結構調整的加速作用; 在低杠桿的情況下, 緩解環境不確定性對資本結構調整的抑制作用。 通過機制檢驗發現, 產融結合通過緩解債務規模限制、降低融資成本、提升運營能力三種渠道增強了企業資本結構動態調整能力。 在區分企業類型后研究發現, 產融結合的作用在股權制衡度高、規模大的企業中更加顯著。

上述結論表明, 產融結合不僅能夠直接影響企業的資本結構動態調整能力, 在面對環境不確定性帶來的潛在風險時, 產融結合能夠幫助企業更好地應對環境變化的影響。 由此得出如下啟示: ①應有序推進企業產融結合的開展, 激發產業資本與金融資本的相互促進作用。 在企業具備相應實力的情況下, 更好地通過產融結合這種創新模式實現金融服務實體經濟的根本目標。 ②企業應完善公司治理機制, 為產融結合的實施創造良好的條件, 以更好地應對可能發生的外部風險。

【 主 要 參 考 文 獻 】

[1] Michael Faulkender, Mitchell A. Petersen. Does the source of capital affect capital structure?[ J].Review of Financial Studies, 2006(1):45 ~ 79.

[2] 閔亮,沈悅.宏觀沖擊下的資本結構動態調整——基于融資約束的差異性分析[ J].中國工業經濟,2011(5):109 ~ 118.

[3] 于蔚,金祥榮,錢彥敏.宏觀沖擊、融資約束與公司資本結構動態調整[ J].世界經濟,2012(3):24 ~ 47.

[4] 李增福,顧研,連玉君.稅率變動、破產成本與資本結構非對稱調整[ J].金融研究,2012(5):136 ~ 150.

[5] 顧研,周強龍.政策不確定性、財務柔性價值與資本結構動態調整[ J].世界經濟,2018(6):102 ~ 126.

[6] Michael B., Gregg A., E. Han Kim. On the existence of an optimal capital structure:Theory and evidence[ J].Journal of Finance, 1984(39):857 ~ 878.

[7] 曾德明,周蓉,陳立勇.環境動態性、資本結構與公司績效關系的研究[ J].財經研究,2004(3):67 ~ 74+84.

[8] 藺元.我國上市公司產融結合效果分析——基于參股非上市金融機構視角的實證研究[ J].南開管理評論,2010(74):153 ~ 160.

[9] 景奎,王磊,徐鳳敏.產融結合、股權結構與公司投資效率[ J].經濟管理,2019(11):174 ~ 192.

[10] Hoshi T., A. Kashyap, D. Scharfstein. Corporate structure, liquidity, and investment: Evidence from Japanese industrial groups[ J].The Quarterly Journal of Economics,1991(1):33 ~ 60.

[11] 萬良勇,廖明情,胡璟.產融結合與企業融資約束——基于上市公司參股銀行的實證研究[ J].南開管理評論,2015(2):64 ~ 72+91.

[12] Okabe M.. Monetary policy in Japan:A perspective on tools,transmission channels and outcomes[A].The Structure of the Japanese Economy[M].London: Palgrave Macmillan,1995:323 ~ 357.

[13] Porta R. L., F. Lopez-De-Silanes, A. Shleifer. Government ownership of banks[ J].Journal of Finance,2002(1):265 ~ 301.

[14] 馬紅,侯貴生,王元月.產融結合與我國企業投融資期限錯配——基于上市公司經驗數據的實證研究[ J].南開管理評論,2018(3):46 ~ 53.

[15] Steven Ongena, Maria Fabiana Penas.Bondholders' wealth effects in domestic and cross-border bank mergers[ J].Journal of Financial Stability,2009(5):256 ~ 271.

[16] 馬紅,王元月.金融環境、產融結合與我國企業成長[ J].財經科學,2017(1):59 ~ 71.

[17] Lemmon M., Roberts M. R.. The response of corporate financing and investment to changes in the supply of credit[ J].Journal of financial and quantitative analysis,2010(3):555 ~ 587.

[18] 伍中信,張婭,張雯.信貸政策與企業資本結構——來自中國上市公司的經驗證據[ J].會計研究,2013(3):51 ~ 58+96.

[19] Almeida H., Campello M., Weisbach M. S.. Corporate financial and investment policies when future financing is not frictionless[ J]. Journal of Corporate Finance,2011(3):675 ~ 693.

[20] Byoun S.. How and when do firms adjust their capital structures toward targets?[ J].Journal of Finance,2008(6):3069 ~ 3096.

[21] Lew S. H., Lim S. P.. Do korean firms have changed their financing patterns and capital structures after the asian financial crisis[Z].Social Science Electronic Publishing,2013.

[22] Leary M. T., Roberts M. R.. Do firms rebalance their capital structures?[J]. Journal of Finance,2005(6):2575 ~ 2619.

[23] 吳敬璉.當代中國經濟改革[M].上海:上海遠東出版社,2004.

[24] 黃繼承,朱冰,向東.法律環境與資本結構動態調整[ J].管理世界,2014(5):142 ~ 156.

[25] Khanna T., K. Palepu. Is group affiliation profitable in emerging markets? An analysis of diversified indian business groups[ J].The Journal of Finance,2000(2):867 ~ 892.

[26] 安索夫著.曹德駿,范映紅,袁松陽譯.新公司戰略[M].成都:西南財經大學出版社,2009.

[27] Cornett M. M., McNutt J. J., Tehranian H.. Corporate governance and earnings management at large U.S. bank holding companies[ J].Journal of Corporate Finance,2009(4):412 ~ 430.

[28] Diamond D. W.. Financial intermediation and delegated monitoring[ J].Review of Economic Studies,1984(3):393 ~ 414.

[29] 王化成,劉歡,高升好.經濟政策不確定性、產權性質與商業信用[ J].經濟理論與經濟管理,2016(5):34 ~ 45.

[30] Thies C. F., Klock M. S.. Determinants of capital structure[ J].Journal of Finance,1992(1):1 ~ 19.

[31] 朱武祥,陳寒梅,吳迅.產品市場競爭與財務保守行為——以燕京啤酒為例的分析[ J].經濟研究,2002(8):28 ~ 36+93.

[32] Korajczyk R. A.,? Levy A.. Capital structure choice: Macroeconomic conditions and financial constraints[ J].Journal of Financial Economics,2003(1):75 ~ 109.

[33] 陳棟,陳運森.銀行股權關聯、貨幣政策變更與上市公司現金管理[ J].金融研究,2012(12):122 ~ 136.

[34] 姜付秀,黃繼承.市場化進程與資本結構動態調整[ J].管理世界,2011(3):124 ~ 134+167.

[35] 林慧婷,何玉潤,王茂林,朱冰.媒體報道與企業資本結構動態調整[ J].會計研究,2016(9):41 ~ 46.

[36] 申慧慧,于鵬,吳聯生.國有股權、環境不確定性與投資效率[ J].經濟研究,2012(7):113 ~ 126.

[37] Lemmon M. L., Zender R.. Back to the beginning: Persistence and the cross-section of corporate capital structure[ J].Journal of Finance,2008(4):1575 ~ 1608.

[38] Huang R., Jay R. Ritter. Testing theories of capital structure and estimating the speed of adjustment[ J].Journal of Financial & Quantitative Analysis,2009(2):237 ~ 271.

[39] Halling M., Yu J.,? Zechner J.. Leverage dynamics over the business cycle[J]. Journal of Financial Economics,2012(1):21 ~ 41.

[40] Laffont J. J.. Regulation and development[M].Cambridge: Cambridge University Press,2005.

[41] Pittman J. A., Fortin S.. Auditor choice and the cost of debt capital for newly public firms[ J].Journal of Accounting & Economics,2004(1):113 ~ 136.