研發活動文本信息披露緩解了融資約束嗎

2021-12-15 02:31:53倪筱楠王明先溫佳瑜

財會月刊·下半月 2021年12期

倪筱楠 王明先 溫佳瑜

【摘要】基于2010 ~ 2019年A股上市公司數據, 采用文本分析法度量企業年報中研發活動的披露數量, 實證檢驗研發活動文本信息披露對融資約束的影響。 研究發現: 積極的研發活動文本信息披露能夠緩解企業融資約束; 分析師關注在研發活動文本信息披露緩解融資約束中起到部分中介作用, 而企業證券的系統性風險在其中起到遮掩作用; 無論在國企還是非國企中, 研發活動文本信息披露都能夠緩解融資約束, 同時在信息透明度低、非“四大”審計及戰略激進的企業中, 研發活動文本信息披露緩解融資約束的效果更顯著。

【關鍵詞】研發活動;文本信息;融資約束;分析師關注;系統性風險

【中圖分類號】F832? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)24-0075-8

一、引言

研發活動是企業可持續發展的動力來源。 隨著我國科技強國建設的深入推進, 上市公司開展研發活動的積極性越來越高。 統計顯示, 我國A股上市公司2019年研發費用累計達7317.14億元, 同比增長1282.31億元, 增幅高達21.25%。 隨著上市公司對研發活動的熱情不斷高漲, 市場上的投資者對企業的研發活動也越來越關注。 企業年報作為外部投資者獲取信息的重要來源, 是投資者關注的重要內容。 企業年報中有關研發活動的信息主要由會計數據信息和文本信息兩部分構成。 會計數據信息雖然能夠反映企業研發活動的階段與規模, 但由于上市公司對研發活動會計政策選擇的自主權較大及其對研發活動存在操縱行為, 使得有關研發活動的會計數據信息并不一定能夠準確反映企業真實的研發情況。 文本信息是年報中研發活動信息的重要組成部分, 對其進行分析可以得到更多會計數據信息之外的研發活動進展情況, 由此外部投資者能夠對企業研發活動有更加細致的了解。 近年來, 我國證監會對上市公司年報中的定性信息披露也陸續提出了一些要求, 2006年證監會要求上市公司對研發計劃、研發目標等信息進行披露, 并在2012年與2017年的政策修訂中進一步細化了相關要求。 然而這些要求對于企業而言約束性并不強, 其中所涉及的披露內容, 企業仍然有非常大的自主選擇權。 企業是否在年報中詳細披露研發信息取決于以下兩個方面: 一方面, 基于企業風險視角, 企業的研發活動是企業的核心機密, 企業一旦向外界披露了過于詳細的研發信息, 企業的創新活動就會被競爭對手所知曉, 這可能會對企業研發活動的后續開展造成不良影響。 另一方面, 基于信息不對稱視角, 企業向外界披露研發活動的相關信息能夠減少投資者與企業之間的信息不對稱。 有關研發活動的利好消息能夠吸引投資者關注, 提升市場看好程度, 市場會根據企業研發信息來對研發活動的未來現金流進行定價。 而研發信息的缺失會使市場在定價過程中失去標準, 收益的不確定性會使外部投資者要求更高的預期報酬, 這提高了企業的外部融資成本, 加劇了融資約束問題。

積極的研發信息披露同社會責任信息、環境信息披露一樣, 都能夠減少企業與外部投資者之間的信息不對稱, 向市場傳遞利好消息。 已有研究表明, 企業的社會責任信息披露、環境信息披露都能夠有效緩解企業的融資約束, 那么研發信息的披露是否也能夠緩解企業的融資約束問題呢? 為此, 本文利用文本分析方式, 對我國上市公司年報中有關研發活動的信息披露情況進行統計, 探究研發活動文本信息披露對企業融資約束的影響, 并從吸引分析師關注與增加企業證券系統性風險兩個角度分別檢驗其作用路徑, 進一步探討異質性企業研發活動文本信息披露對融資約束的影響。

本文的邊際貢獻可能有: 一是利用文本分析方法衡量企業研發信息披露水平, 豐富了我國有關年報文本分析領域的研究。 二是將研發活動文本信息與企業融資約束相結合, 探究了研發信息披露與融資約束之間的關系及作用路徑, 拓展了研究視角。 三是探討異質性企業間研發活動文本信息披露對融資約束的影響差異, 為我國上市公司緩解融資約束提供了新視角。

二、文獻回顧

1. 融資約束。 融資約束來源于企業內外部融資成本的差異[1] , 當企業面臨嚴重的融資約束時, 即使企業投資項目凈現值再高, 也無法獲取足夠資金來滿足企業的投資活動需要。 針對融資約束現象, 眾多學者建立了模型與指標對其進行研究。 在模型構建方面, Fazzari等[2] 建立投資—現金流敏感性模型刻畫融資約束情況, 后來眾多學者基于該模型進行改進與補充, 構建現金—現金流敏感性模型, 豐富了融資約束度量模型的相關研究[3-5] 。 在指標構建方面, Kaplan和Zingales[1] 利用企業的經營現金流量、資產負債水平、現金持有水平、股利及Tobins'Q等一系列財務指標構建融資約束KZ指數。 Whited和Wu[6] 根據企業的長期負債、總資產、分紅、銷售增長率、現金流以及行業銷售增長率構建模型, 提出了融資約束WW指數。 Hadlock和 Pierce[7] 首先根據企業性質劃分了不同的融資約束類型, 隨后采用具有強外生性的企業規模與年齡兩個變量構建了融資約束SA指數。 豐富的融資約束度量模型與指數為學界對融資約束的經濟后果研究提供了便利。 汪偉等[8] 認為, 中小企業的融資約束導致了我國居民勞動收入的降低; 王碧珺等[9] 與劉莉亞等[10] 指出, 融資約束會抑制我國企業的對外直接投資水平; 鄭毅和徐佳[11] 研究發現, 融資約束會抑制企業的研發投入水平; 陳作華和方紅星[12] 通過研究發現, 融資約束會促使企業采取激進的避稅行為。 融資約束會產生眾多不良經濟后果, 因此探究融資約束的成因與緩解方式具有重要的現實意義。

Myers和Majluf [13] 研究指出, 企業融資約束問題的根源在于信息不對稱。 當企業管理者掌握了過多未向外界披露的重要信息時, 其能夠利用信息不對稱將風險轉嫁到外部投資者身上以謀取私利。 Grossman[14] 指出, 當外部投資者認為企業存在過多的未向外界披露的重要信息時, 就會認為被管理層所隱藏的信息是利空信息, 進而提高預期收益率來對沖風險, 最終提升了企業的外部融資成本, 進一步加劇了企業的融資約束問題。 眾多學者對企業信息披露質量影響融資約束的情況進行了研究。 錢明等[15] 和吳紅軍等[16] 研究指出, 上市公司社會責任信息披露與環保信息披露能夠緩解企業的融資約束。 由此可見, 有效的信息披露能夠減少信息不對稱現象, 向市場傳遞利好信號, 從而緩解企業的融資約束。

2. 研發活動文本信息披露。 文本信息的披露能為投資者提供有關企業各項活動的詳細信息, 減少信息不對稱現象。 語言體系的便捷性使國外學者在文本分析領域的研究更加細致深入, Feng等[17] 采用詞袋模型對34180份年報中的風險情緒進行分析; Kravet和Muslu[18] 先對隨機抽取的100份年報進行風險詞匯的總結, 建立風險詞庫, 隨后對全體年報樣本進行文本分析。 不同于印歐語系中的文體, 中文文本由于其連貫性特質, 對中文文本進行分析面臨很大困難。 但隨著計算機技術的不斷發展, 中文分詞技術越來越成熟, 我國學者也逐漸將視角轉向利用計算機編程來進行文本分析。 張娟和黃志忠[19] 利用內容分析法探究了研發活動文本信息在公司盈余與市場反應間的調節作用。 齊萱等[20] 利用word2vec工具包構建了研發創新自愿披露指數。 韓艷錦等[21] 研究指出, 企業所在地區社會信用指數越高, 企業越有意愿進行研發信息披露。 許文瀚等[22] 認為, 研發投入較多的企業為了避免研發成果的泄漏, 會傾向于較少地向外界披露研發活動文本信息。 李巖瓊和姚頤[23] 研究發現, 對研發活動文本信息進行積極披露的企業, 能夠在未來三年內提高創新產出并獲得較多的政府研發補助, 同時詳細的研發信息披露能夠降低分析師的分歧與預測偏差。 目前我國對企業年報進行文本分析的文獻并不是太多, 對企業研發活動文本信息進行研究的成果更是有限, 現有文獻尚未從研發活動文本信息披露角度對融資約束問題進行研究。 因此, 本文試圖利用文本分析方法探討研發活動文本信息披露對企業融資約束的影響及作用路徑, 以豐富文本分析與融資約束領域的研究成果。

三、研究假設

1. 研發活動文本信息披露對融資約束的影響。 隨著我國市場經濟體制的逐步完善, 市場上企業數量越來越多, 企業也隨之面臨更加激烈的市場競爭環境。 企業研發活動作為其核心競爭力的重要來源, 能夠使企業在激烈的市場競爭中保持優勢地位, 從而確保企業的可持續發展。 因此, 外部投資者對企業研發活動相關信息十分關注。 隨著投資者對企業研發活動相關信息的要求越來越高, 原有的會計數據信息已無法滿足投資者的需求。 若企業不能夠將研發活動的詳細信息向投資者進行披露, 那么這種信息不對稱現象將迫使投資者因未知的風險而索取額外報酬。 已有研究顯示, 信息不對稱問題較為嚴重的企業其內外部融資成本之間的差距將被拉大, 企業將不得不付出更高的融資成本, 從而進一步加劇企業的融資約束問題[24] 。 因此, 在市場交易成本由于信息不對稱而提升的情況下, 企業若能通過對研發信息的詳細披露使外部投資者充分了解企業研發活動進展, 將減少由信息不對稱所導致的交易成本, 從而降低企業的外部融資成本, 緩解企業融資約束。 同時, 企業對研發信息的詳細披露能夠使投資者充分了解研發項目的進展, 這能在一定程度上限制管理層利用研發活動進行盈余管理的機會主義行為, 縮小管理層對研發活動進行操縱的空間, 進而緩解企業的代理問題, 降低代理成本, 避免外部投資者因代理風險而提高預期報酬, 緩解企業的融資約束。 基于以上分析, 本文提出以下假設:

H1: 積極的研發活動文本信息披露能夠緩解企業的融資約束。

2. 研發活動文本信息披露影響融資約束的作用機制。 研發活動文本信息披露作為企業向外界傳遞信息的一種手段, 其最終目的是吸引更多的投資者關注企業的研發活動進展, 使這一利好消息真正轉化成能夠促進企業價值增長的工具。 市場上的投資者中, 作為專業群體的證券分析師對企業的關注能夠對眾多投資者產生重大影響。 企業的研發信息披露若能夠吸引眾多證券分析師的目光, 那么研發活動的利好消息就能夠通過證券分析師這一重要信息傳播媒介傳遞到更為廣泛的投資者中, 從而市場對企業的看好程度增加, 企業的外部融資成本降低, 融資約束情況得到改善。

雖然企業自愿披露研發信息的初衷往往是向外界傳遞利好信息, 但研發畢竟是一項高風險性的投資活動。 在證券分析師專業眼光的審視下, 企業研發活動所隱含的風險信息也很有可能被傳遞到市場之中。 同時, 對研發信息過于詳細的披露也使企業的競爭對手能夠知曉企業的研發活動進展, 一旦被競爭對手搶先研發成功或采取針對性的反制措施, 企業的研發活動將無法取得預期經濟效益。 這種由研發信息披露所引發的風險增加將使外部投資者提升必要報酬, 進而增加企業的外部融資成本, 在上市公司中通常體現為其證券價格的波動, 這一系統性風險的增加將削弱研發信息披露對融資約束的緩解效果。 綜上所述, 本文提出以下假設:

H2: 分析師關注在研發活動文本信息披露緩解融資約束中起到中介作用。

H3: 證券系統性風險在研發活動文本信息披露緩解融資約束中起到遮掩作用。

四、研究設計

1. 數據來源。 證監會于2010年發布《公開發行證券的公司信息披露編報規則第15號——財務報告的一般規定》, 至此, 我國上市公司在進行財務報告信息披露時有了一個相對一致的編報規則。 因此, 本文選取我國上市公司2010 ~ 2019年的相關數據進行研究, 并對數據進行如下處理: ①剔除金融業、ST及?ST樣本企業; ②剔除財務數據嚴重缺失的樣本企業; ③為避免極端情況對實證結果的影響, 對所有連續變量進行首尾1%的Winsorize縮尾處理。 最終獲得13427個公司—年度觀測值。 本文使用的年報均利用Python語言編寫爬蟲程序由巨潮資訊網下載, 并對獲取的年報利用Python語言編寫程序進行文本處理, 其余數據均從CSMAR數據庫獲取。 利用Stata 15進行數據的整理與回歸。

2. 模型構建與變量定義。 當前學界對融資約束的度量方法眾多, 前文已經對現有的主要度量方式進行了總結。 由于Hadlock和Pierce[7] 的SA指數利用企業年齡與規模構建, 具有強外生性, 能夠很大程度上避免內生性問題, 因此本文采用SA指數作為融資約束的刻畫方式, 利用企業資產總額與企業年齡計算融資約束SA指數。 計算方式為: SA=

-0.737size+0.043size2-0.04age, 其中, age為企業年齡, size=Ln(企業資產總額/1000000)。 SA指數計算結果為負, 其絕對值越大表明企業面臨越嚴重的融資約束。 本文對SA指數取絕對值(AbsSA), 以融資約束(AbsSA)作為本文被解釋變量。 同時, 選取Whited和Wu[6] 構建的WW指數作為穩健性檢驗中的融資約束指標以驗證本文結果的可靠性, 并構建現金—現金流敏感性模型對結論的穩健性進行進一步檢驗。

為考察研發活動文本信息披露對融資約束的影響, 本文選取企業年報中的研發活動文本信息作為解釋變量。 首先編寫爬蟲程序從巨潮資訊網下載企業年報, 根據已有相關研究建立研發活動文本信息詞庫, 并隨機閱讀100份年報, 選取其中有關研發活動的信息來補充詞庫內容, 最終獲取197個研發相關詞語。 隨后利用PDF轉換軟件將PDF格式的年報文件轉化為TXT格式, 并使用Python調用TXT格式年報文件, 利用Jieba函數對年報文本進行分詞, 同時利用會計專業詞匯詞庫保證分詞的準確性。 接著將分詞后的詞條信息進行匯總, 并將數字及與研發信息無關的前一百個詞匯作為停用詞, 以減少無關信息對文本分析的干擾。 最后建立詞袋模型計算研發活動文本信息披露計數與全文詞數之比。 本文以研發活動文本信息計數加1的自然對數(R&D_NUM)作為解釋變量, 并以研發活動文本信息占比(R&D_DISC=研發文本計數/年報全文詞數×100%)對實證結果進行穩健性檢驗。

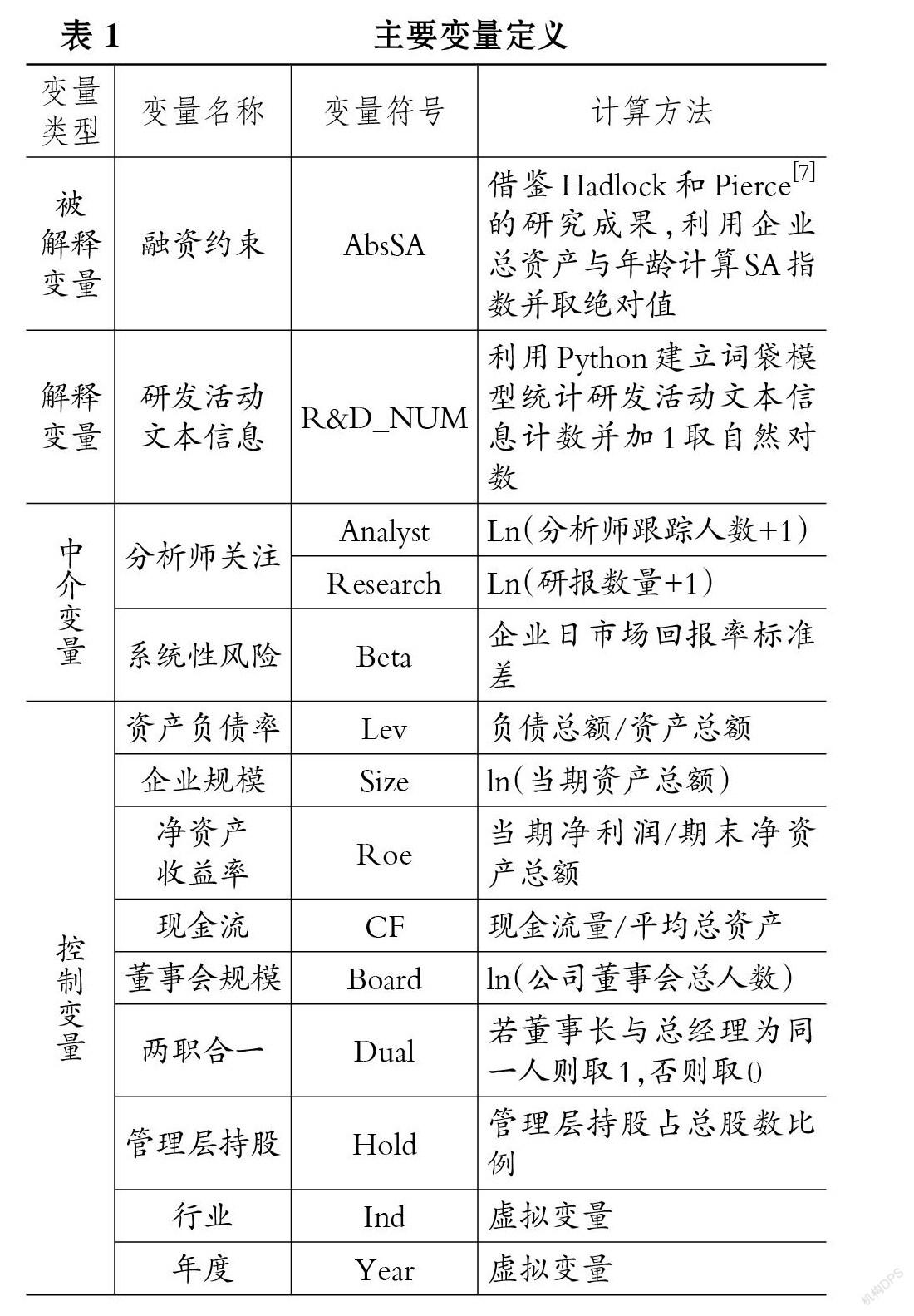

在中介變量選取方面, 本文采用分析師跟蹤人數(Analyst)與研報數量(Research)作為分析師關注的代理變量, 利用企業Beta系數作為證券系統性風險的代理變量, 探究研發活動文本信息披露影響融資約束的作用路徑。 同時參考魏志華等[25] 、宋建波等[26] 與妥曉芬等[27] 的相關研究, 選取資產負債率(Lev)、企業規模(Size)、凈資產收益率(Roe)、現金流(CF)、董事會規模(Board)、兩職合一(Dual)、管理層持股(Hold)作為本文的控制變量。 另外, 還控制了年度和行業兩個虛擬變量。

為探究研發活動文本信息披露對融資約束的影響以驗證H1, 本文建立如下模型:

AbsSAi,t=α0+β0R&D_NUMi,t+σ0Controlsi,t+

δi+γt+εi,t? ? ? ? ? ? ? (1)

進一步地, 為探究其作用路徑, 本文借鑒溫忠麟和葉寶娟[28] 對中介效應的檢驗流程, 建立如下模型:

Analyst/Research/Betai,t=α1+β1R&D_NUMi,t+

σ1Controlsi,t+δi+γt+εi,t? ?(2)

AbsSAi,t=α2+β2R&D_NUMi,t+θ2Analyst/

Research/Betai,t+σ2Controlsi,t+δi+γt+εi,t? (3)

本文對模型(1)進行Hausman檢驗后, 采用固定效應對模型進行多元回歸。 在模型(2)與(3)中, 當β1與θ2同時顯著時, 若β2不顯著, 則為完全中介效應; 若β2顯著, 且β1×θ2與β0同號, 則為部分中介效應; 若β2顯著, 且β1×θ2與β0異號, 則為遮掩效應。 其中, i與t分別代表行業與年度, 其余變量含義見表1。

五、實證結果與分析

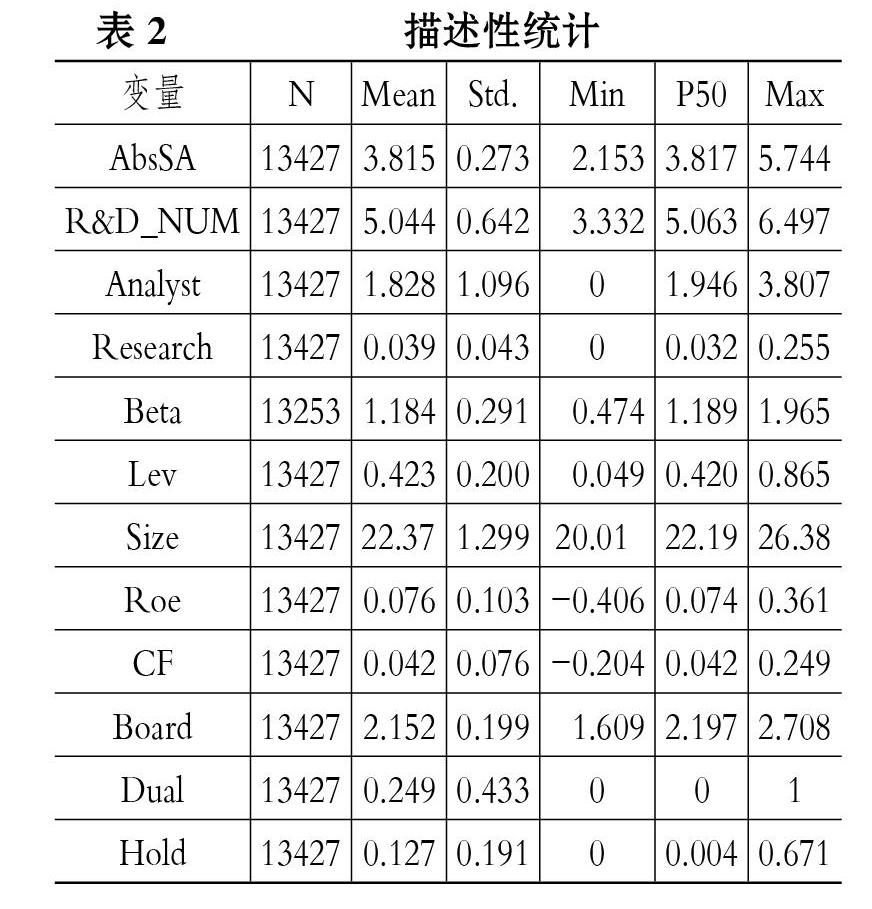

1. 描述性統計。 表2報告了主要變量的描述性統計結果。 根據表2可以看出, 融資約束(AbsSA)平均值為3.815, 中位數為3.817, 表明我國上市公司中融資約束情況比較普遍。 融資約束最小值為2.153, 最大值為5.744, 可以看出不同企業之間融資約束程度差異較大。 研發活動文本信息(R&D_NUM)平均值為5.044, 最小值為3.332, 最大值為6.497, 表明我國上市公司年報中平均僅有155個研發相關詞匯, 其中最少僅有28個研發相關詞匯, 最多有663個研發相關詞匯, 可見我國上市公司對研發信息的披露程度差異較大且整體披露熱情仍然較低。 其他變量的平均值與中位數均相差不大, 表明本文的樣本數據離散程度不大。

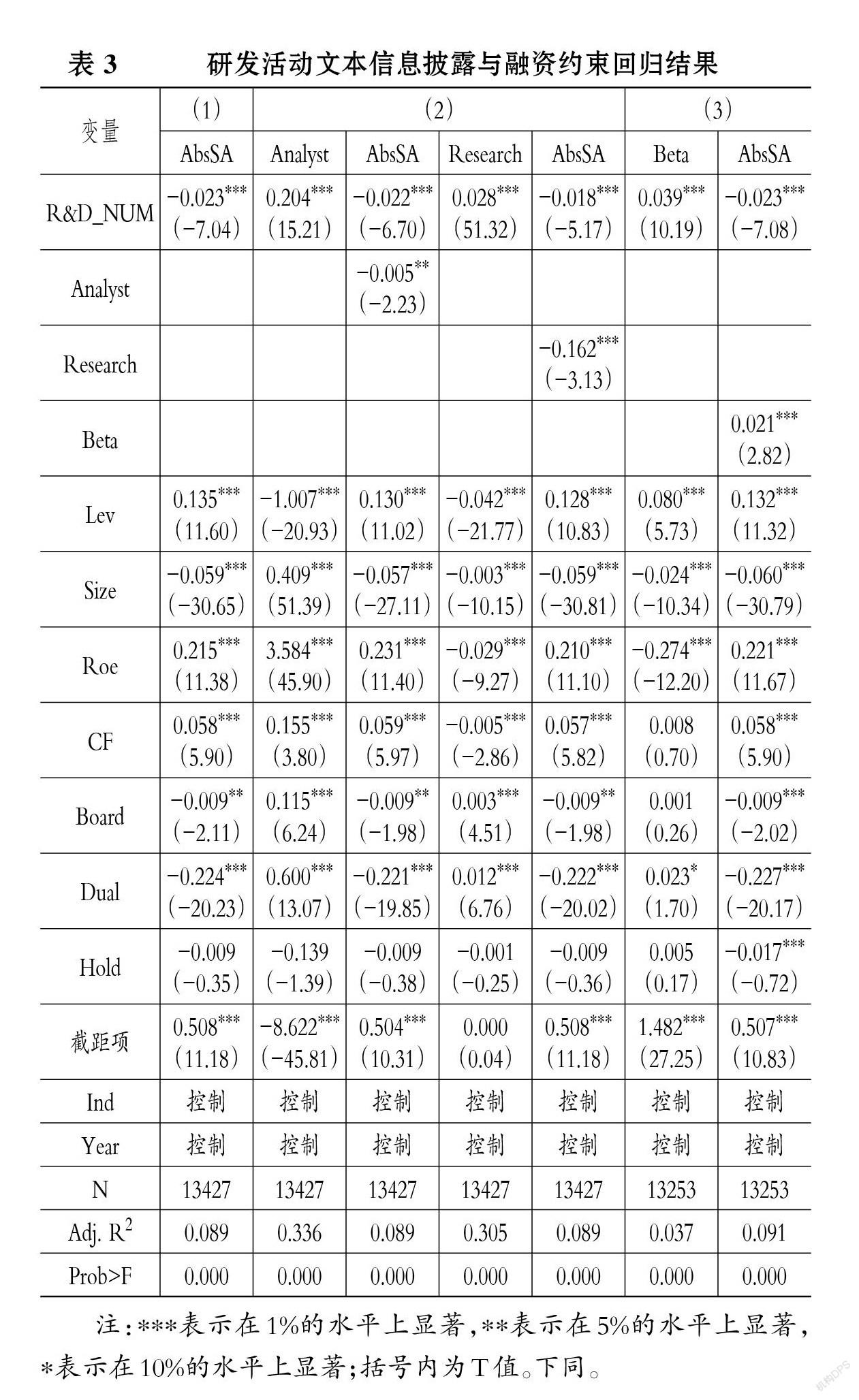

2. 回歸結果與分析。 表3報告了三個假設的回歸結果。 對H1的回歸結果見列(1), 可以看出企業研發活動文本信息(R&D_NUM)的系數為-0.023, 且在1%的水平上顯著, 表明企業的研發活動文本信息披露能夠緩解企業的融資約束。

對H2的回歸結果見列(2), 可以看出企業對研發活動文本信息的披露能夠顯著提升分析師跟蹤人數(Analyst)與研報數量(Research)。 將分析師跟蹤人數和研報數量分別與研發活動文本信息的披露放入同一模型進行回歸, 結果顯示, 分析師跟蹤人數與研報數量分別在研發活動文本信息披露緩解融資約束中起到部分中介作用, 分析師跟蹤人數的中介作用占比為4.43%[0.204×(-0.005)/(-0.023)×100%], 研報數量的中介作用占比為19.72%[0.028×(-0.162)/(-0.023)×100%]。 本文認為之所以分析師跟蹤人數與研報數量在中介效應占比上存在差異, 主要是由于市場上的投資者對分析師是否對企業進行跟蹤的關注度不高, 且分析師對企業進行跟蹤未必會撰寫調研報告, 而調研報告對投資者有較大吸引力, 能夠在市場上得到更多投資者的關注。 因此, 企業會積極披露研發活動文本信息, 促使分析師對企業出具調研報告, 吸引更多的投資者關注, 從而緩解企業的融資約束, 這一條中介路徑較為明顯。

對H3的回歸結果見列(3), R&D_NUM的系數為0.039, 且在1%的水平上顯著為正, 表明對研發活動進行文本信息披露會顯著增加企業證券的系統性風險, 將研發活動文本信息披露與證券系統性風險置于同一模型中后, 由回歸結果計算發現, 證券系統性風險在研發活動文本信息披露緩解融資約束中起到了遮掩效應, 作用占比為3.56%[|0.021×0.039/(-0.023)×100%|]。 盡管證券系統性風險起到了遮掩作用, 但該作用占比較小, 表明企業對研發活動進行詳細披露所導致的證券價格異常波動并未對其緩解融資約束的作用產生較大影響。

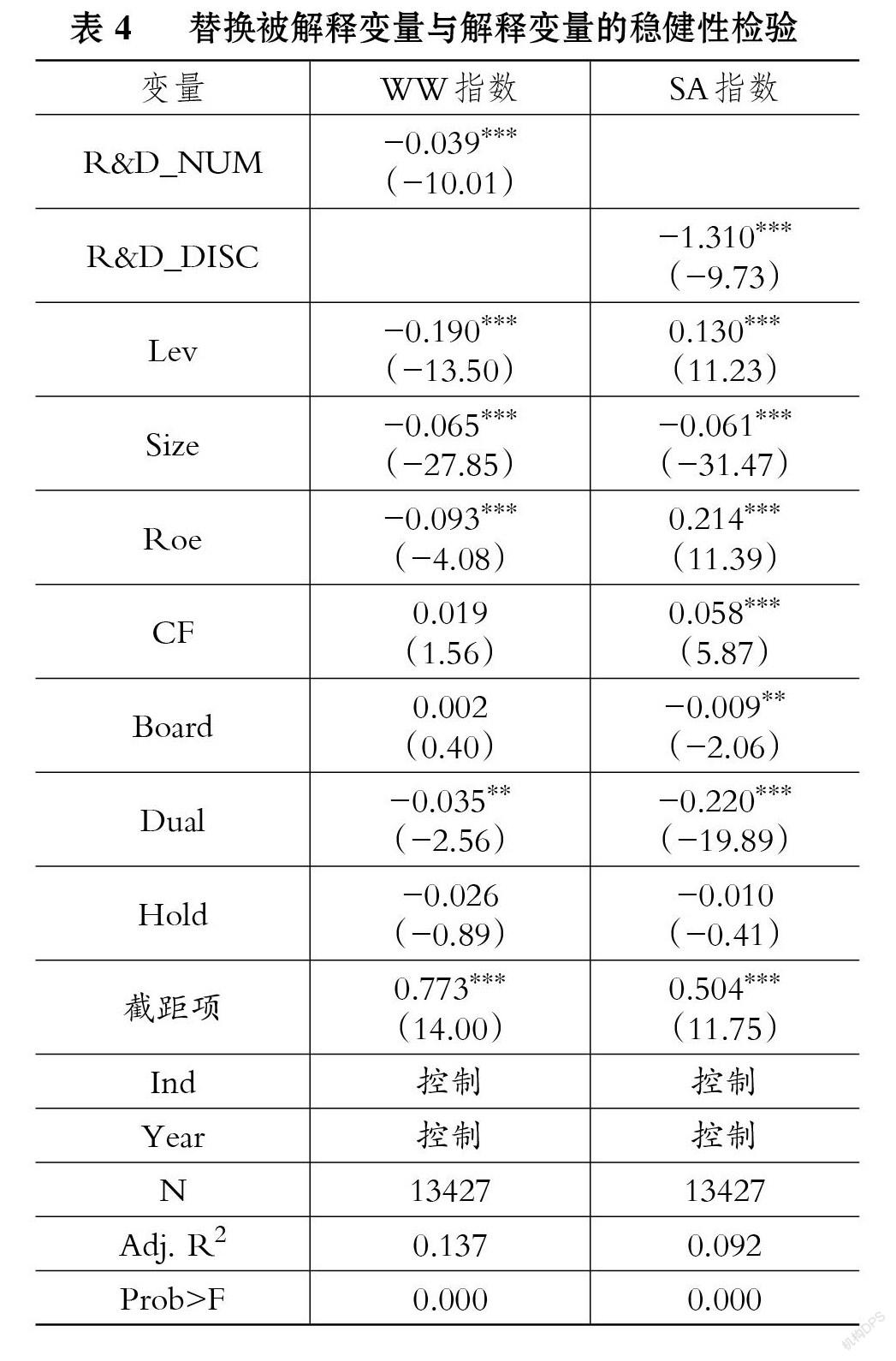

3. 穩健性檢驗。 由于SA指數利用企業規模與年齡這兩個強外生性變量進行構建, 避免了內生性問題, 因此本文不對內生性問題進行進一步檢驗。 為確保結論的穩健性, 本文分別利用WW指數對SA指數進行替換, 利用研發活動文本信息占全文比例(R&D_DISC)替換研發活動文本信息計數(R&D_NUM)來重復主檢驗的回歸, 檢驗結果見表4。

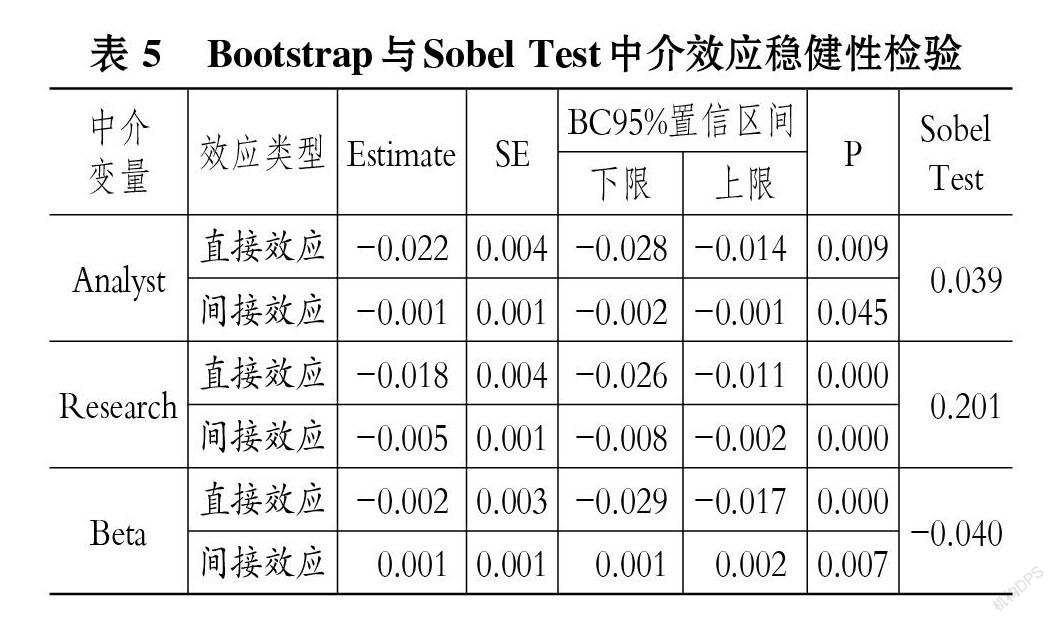

在中介路徑的穩健性檢驗中, 本文利用Sobel與Bootstrap中介效應檢驗方式替換前文三步法檢驗方式以驗證結論的穩健性, 檢驗結果見表5。

穩健性檢驗結果顯示, 對變量進行替換后, 回歸結果并未發生改變, 初步證實了本文結論的穩健性。 在Bootstrap中介效應檢驗中, BC95%置信區間均不包含0, 表明中介效應存在, Sobel Test檢驗結果與前文三步法檢驗中系數計算的中介效應占比基本一致, 表明本文結論具有可靠性。

六、進一步分析

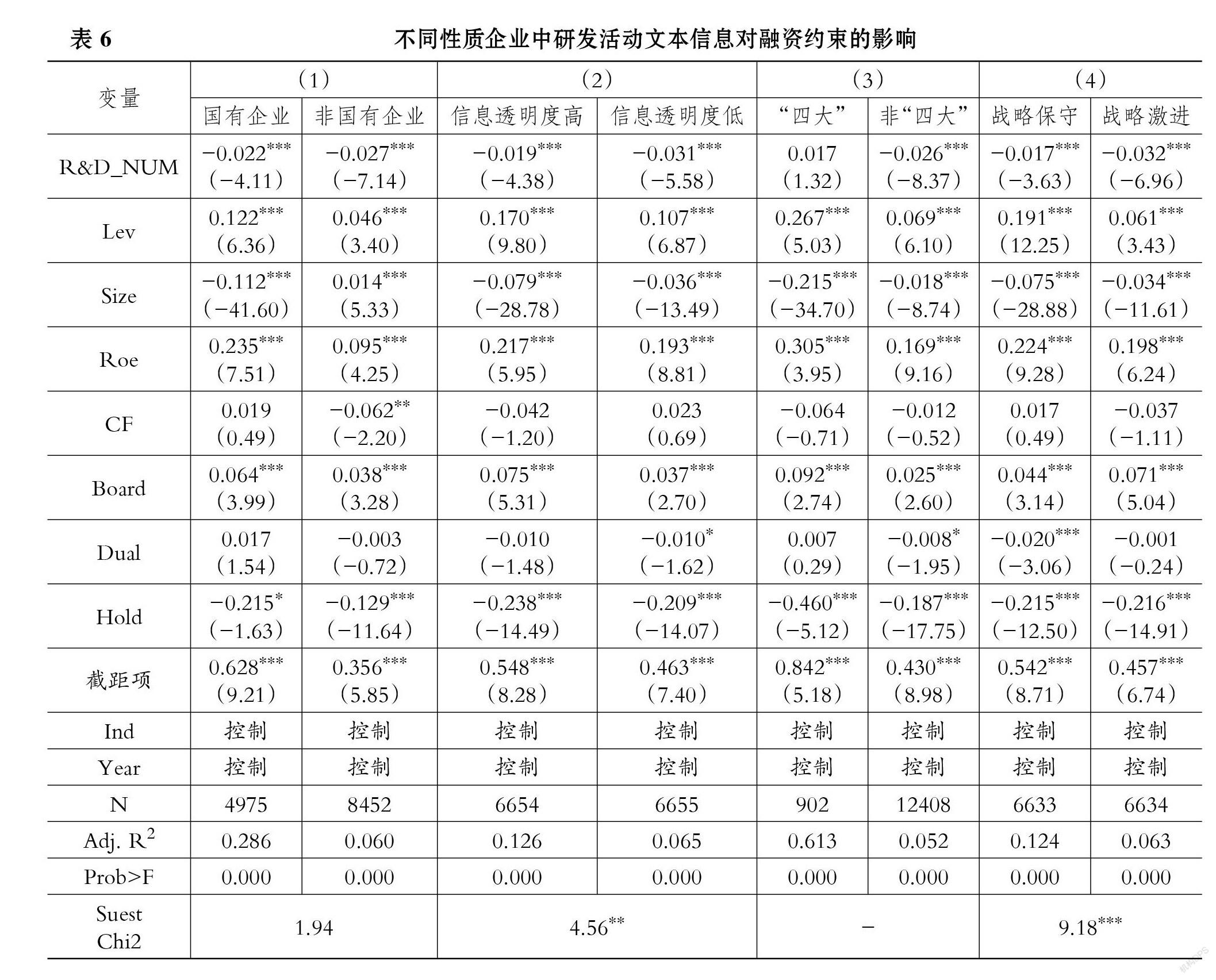

為探究不同性質企業中研發活動文本信息對融資約束影響的差異, 本文從企業性質、信息透明度、是否由“四大”審計以及企業戰略的差異性四個角度對本文樣本進行了分組回歸。 在企業性質方面, 將樣本分為國有企業組與非國有企業組; 在信息透明度方面, 本文利用修正的Jones模型計算企業的信息透明度, 在對計算結果取絕對值后按中位數將樣本分為信息透明度高與信息透明度低兩個組別; 在是否由“四大”審計方面, 本文將樣本分為“四大”組與非“四大”組; 在企業戰略差異性方面, 本文借鑒王化成等[29] 、張靜和張焰朝[30] 的研究, 從營銷、研發、資本密集程度、擴張模式、費用構成、財務杠桿六個維度衡量企業的戰略激進程度, 并按中位數分組, 對戰略保守組與戰略激進組分別進行回歸。 進一步地, 為驗證系數間是否切實存在差異, 當兩組解釋變量均顯著時, 對其系數進行Suest檢驗。

回歸結果如表6所示, 在企業性質組(1)中, 研發活動文本信息披露(R&D_NUM)的系數均在1%的水平上顯著為負, 且系數差異不大, Suest檢驗結果不顯著。 表明國有組與非國有組中研發活動文本信息披露的系數并沒有顯著差異, 無論是國有企業還是非國有企業, 對研發活動進行積極的文本信息披露都能夠緩解融資約束。

在信息透明度組(2)中, 信息透明度低組研發活動文本信息披露的系數為-0.031, 其絕對值大于信息透明度高組系數-0.019的絕對值, Suest檢驗的結果在5%的水平上顯著。 表明相較于信息透明度高的企業, 信息透明度低的企業利用對研發活動進行文本信息披露來緩解融資約束的效果更好, 更應該通過對研發活動文本信息的披露來緩解自身的融資約束情況。

在是否由“四大”審計組(3)中, “四大”組解釋變量系數不顯著, 非“四大”組解釋變量系數在1%的水平上顯著為負, 由于顯著性存在差異, 因此本文未進行Suest檢驗。 實證結果表明, 未聘用“四大”進行審計的企業利用研發活動文本信息披露能夠緩解其融資約束。 當企業聘用“四大”進行審計時, 為年報所付出的高溢價的審計費用已經向外界傳遞了利好信號, 因此投資者對企業年報中的研發活動文本信息披露敏感性較低。 而未聘請“四大”進行審計的企業, 其年報向市場傳遞的信號中并不存在審計師所帶來的溢價部分, 投資者會更加關注年報中的內容, 因此, 由非“四大”審計的企業其研發活動文本信息披露更能夠向投資者傳遞利好信號, 從而緩解企業的融資約束。

在戰略差異組(4)中, 兩組的解釋變量均在1%的水平上顯著為負。 在進行組間系數差異檢驗后Suest檢驗結果在1%的水平上顯著, 兩組之間解釋變量的系數存在顯著差異。 戰略保守組中研發文本信息的系數為-0.017, 其絕對值小于戰略激進組的

-0.032, 表明戰略激進的企業對研發活動進行文本信息披露更能夠緩解融資約束。 相較于戰略保守的企業, 戰略激進的企業由于生產經營情況較為復雜, 其通過對研發活動的信息披露能夠使投資者更加了解企業的經營情況和研發活動的進展, 在減少信息不對稱方面較戰略保守型企業更具優勢。 因此, 戰略激進的企業更能夠通過加強研發活動的信息披露來吸引投資者關注, 從而緩解企業融資約束。

七、研究結論與啟示

本文以2010 ~ 2019年我國A股非金融業上市公司作為研究樣本, 利用文本分析方式探究了企業研發活動文本信息披露對融資約束的影響。 通過實證研究發現, 積極的研發活動文本信息披露能夠緩解企業的融資約束, 同時分析師關注與企業證券的系統性風險波動分別在其中起中介作用和遮掩作用。 進一步分組檢驗發現, 無論在國有企業還是非國有企業中, 研發活動文本信息的披露都能夠緩解融資約束; 在信息透明度低、非“四大”審計及戰略激進的企業中, 研發活動文本信息披露緩解融資約束的效果更為顯著。

基于以上結論, 本文提出如下建議: 第一, 證券監管部門應制定更加完備的企業研發活動文本信息披露規章制度, 從制度層面加強企業對研發活動相關信息的披露, 從而緩解我國上市公司的融資約束, 改善融資環境, 促進其健康發展。 第二, 企業管理者要提高對研發活動信息披露的重視程度, 通過向外界披露研發活動進展來吸引投資者尤其是證券分析師的關注, 從而減少企業與投資者之間的信息不對稱以緩解融資約束。 第三, 當企業與投資者之間存在信息傳遞壁壘, 如信息透明程度低、戰略激進程度高及聘請的審計師聲譽溢價低等情況時, 企業的管理者更要加強對研發活動相關信息的自愿披露, 通過主動減少信息不對稱現象來為企業獲取更加寬松的融資環境。

【 主 要 參 考 文 獻 】

[1] Steven N. Kaplan, Luigi Zingales. Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[ J].The Quarterly Journal of Economics,1997(1):169 ~ 215.

[2] Fazzari S. M., R. G. Hubbard, B. C. Petersen. Financing Constraints and Corporate Investment[ J].Brookings Papers on Economic Activity,1988(1):141 ~ 206.

[3] Heitor Almeida, Murillo Campello, Michael S. Weisbach. The Cash Flow Sensitivity of Cash[ J].The Journal of Finance, 2004(4):1777 ~ 1804.

[4] Inder K. Khurana, Xiumin Martin, Raynolde Pereira. Financial Development and the Cash Flow Sensitivity of Cash[ J].Journal of Financial and Quantitative Analysis,2006(4):787 ~ 808.

[5] 朱凱,陳信元.金融發展、審計意見與上市公司融資約束[ J].金融研究,2009(7):66 ~ 80.

[6] Toni M. Whited, Guojun Wu. Financial Constraints Risk[ J].The Review of Financial Studies,2006(2):531 ~ 559.

[7] Charles J. Hadlock, Joshua R. Pierce. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[ J].The Review of Financial Studies,2010(5):1909 ~ 1940.

[8] 汪偉,郭新強,艾春榮.融資約束、勞動收入份額下降與中國低消費[ J].經濟研究,2013(11):100 ~ 113.

[9] 王碧珺,譚語嫣,余淼杰,黃益平.融資約束是否抑制了中國民營企業對外直接投資[ J].世界經濟,2015(12):54 ~ 78.

[10] 劉莉亞,何彥林,王照飛,程天笑.融資約束會影響中國企業對外直接投資嗎?——基于微觀視角的理論和實證分析[ J].金融研究,2015(8):124 ~ 140.

[11] 鄭毅,徐佳.融資約束、信息披露與R&D投資[ J].經濟與管理,2018(1):46 ~ 53.

[12] 陳作華,方紅星.融資約束、內部控制與企業避稅[ J].管理科學,2018(3):125 ~ 139.

[13] Myers Stewart C., Majluf Nicholas S.. Corporate Financing and Investment Decisions When Firms Have Information That Investors Do not Have[ J].Social Science Electronic Publishing,2001(2):187 ~ 221.

[14] Sanford J. Grossman. The Informational Role of Warranties and Private Disclosure About Product Quality[ J].Journal of Law & Economics,1981(3):461 ~ 483.

[15] 錢明,徐光華,沈弋.社會責任信息披露、會計穩健性與融資約束——基于產權異質性的視角[ J].會計研究,2016(5):9 ~ 17+95.

[16] 吳紅軍,劉啟仁,吳世農.公司環保信息披露與融資約束[ J].世界經濟,2017(5):124 ~ 147.

[17] Feng L., Dechow P., Dichev I., et al.. Do Stock Market Investors Understand the Risk Sentiment of Corporate Annual Reports?[Z].Working Paper University of Michigan,2010.

[18] Todd Kravet, Volkan Muslu. Textual Risk Disclosures and Investors' Risk Perceptions[ J].Review of Accounting Studies, 2013(4):1088 ~ 1122.

[19] 張娟,黃志忠.公司盈余、研發文本信息披露與市場反應——基于我國創業板上市公司的實證分析[ J].山西財經大學學報,2020(6):112 ~ 126.

[20] 齊萱,馬曉慶,李巖,劉樹海.基于Word2vec的創新行為自愿性信息披露指數研究——以中小企業板為例[ J].現代商貿工業,2020(2):112 ~ 116.

[21] 韓艷錦,馮曉晴.社會信任與企業研發信息披露——基于專有化成本假說[ J].軟科學,2021(2):67 ~ 72.

[22] 許文瀚,朱朝暉,萬源星.上市公司創新活動對年報文本信息影響研究[ J].科研管理,2020(11):124 ~ 132.

[23] 李巖瓊,姚頤.研發文本信息:真的多說無益嗎?——基于分析師預測的文本分析[ J].會計研究,2020(2):26 ~ 42.

[24] Christine A. Botosan. Disclosure Level and the Cost of Equity Capital[ J].The Accounting Review,1997(3):323 ~ 349.

[25] 魏志華,曾愛民,李博.金融生態環境與企業融資約束——基于中國上市公司的實證研究[ J].會計研究,2014(5):73 ~ 80+95.

[26] 宋建波,高翔.經濟金融化擠出了企業實體投資嗎?——基于我國A股上市公司的經驗證據[ J].湖北大學學報(哲學社會科學版),2019(5):143 ~ 151+169.

[27] 妥曉芬.稅收優惠與企業融資約束關系的實證分析[ J].中國注冊會計師,2021(5):60 ~ 65.

[28] 溫忠麟,葉寶娟.中介效應分析:方法和模型發展[ J].心理科學進展,2014(5):731 ~ 745.

[29] 王化成,張修平,侯粲然,李昕宇.企業戰略差異與權益資本成本——基于經營風險和信息不對稱的中介效應研究[ J].中國軟科學,2017(9):99 ~ 113.

[30] 張靜,張焰朝.企業戰略差異度與融資約束——基于信息不對稱視角的研究[ J].北京工商大學學報(社會科學版),2021(2):92 ~ 104.