城投債轉(zhuǎn)型實(shí)證研究

——基于地方政府隱性擔(dān)保視角

2021-12-16 06:51:28曹文彬

生產(chǎn)力研究 2021年11期

曹文彬,錢 鵬

(江南大學(xué) 商學(xué)院,江蘇 無錫 214122)

一、引言

城投債是指為地方經(jīng)濟(jì)和社會(huì)發(fā)展籌集資金,由地方政府投融資平臺(tái)公司發(fā)行的債券,具有公司債和準(zhǔn)市政債券的雙重屬性。一方面,投資者期望從城投債市場(chǎng)獲得超額收益,其直觀體現(xiàn)在信用利差值,F(xiàn)rank J Fabozz 在《債券市場(chǎng):分析與策略》中指出:信用利差是相同到期期限的具有違約風(fēng)險(xiǎn)的信用債收益率和無風(fēng)險(xiǎn)國債收益率之間的差值[1];另一方面,部分投資者認(rèn)為,即使城投債出現(xiàn)違約,當(dāng)?shù)卣疄榱司S持經(jīng)濟(jì)社會(huì)穩(wěn)定,傾向于為城投債兜底。為推動(dòng)城投債轉(zhuǎn)型,中央政府于2014 年發(fā)布《關(guān)于加強(qiáng)地方政府性債務(wù)管理的意見》(下稱“43號(hào)文”),2016 年發(fā)布《地方政府性風(fēng)險(xiǎn)應(yīng)急處置預(yù)案》(下稱“88 號(hào)文”),旨在規(guī)范債券市場(chǎng),完善地方債務(wù)管理機(jī)制。

現(xiàn)有研究主要考慮了地方政府隱性擔(dān)保對(duì)城投債券利差的影響及政策頒布后隱性擔(dān)保是否依然對(duì)信用利差造成較大影響:城投債券利差決定因素包括宏觀因素、區(qū)域因素、主體因素及債券自身因素(王曉彥等,2019)[2]。其中,地方政府因素(即政府隱性擔(dān)保)對(duì)利率的決定依賴于發(fā)行人所在地的經(jīng)濟(jì)發(fā)展?fàn)顩r(汪莉和陳詩一,2015)[3]。在明確地方政府對(duì)債券利差存在隱性擔(dān)保的基礎(chǔ)上,可流動(dòng)性資產(chǎn)是地方政府債務(wù)償還的重要基礎(chǔ)和保證(潘琰和吳修瑤,2017)[4]。地方政府的兜底作用在財(cái)政狀況較差的地區(qū)表現(xiàn)為隱性擔(dān)憂,提高了城投債利差(胡悅和吳文鋒,2018)[5]。“43 號(hào)文”有效弱化了城投債隱性擔(dān)保問題,政策實(shí)施后無擔(dān)保城投債的平均發(fā)行利差提高,且該削弱效應(yīng)具有持續(xù)性(閆曉東等,2019)[6]。包括“43 號(hào)文”在內(nèi)的一系列債務(wù)治理手段卓有成效,提升了企業(yè)債務(wù)融資水平,并降低了企業(yè)的債務(wù)融資成本(朱晨赫和程晨,2018)[7]。

現(xiàn)有研究鮮少從階段式博弈角度考慮轉(zhuǎn)型期間相關(guān)政策對(duì)城投債信用利差產(chǎn)生的持續(xù)影響。鑒于此,本研究選取我國2013—2018 年發(fā)行的城投債樣本,以2014 年“43 號(hào)文”和2016 年“88 號(hào)文”的出臺(tái)為分割點(diǎn),采用雙重差分法研究分割點(diǎn)前后的信用利差是否符合市場(chǎng)預(yù)期、反應(yīng)風(fēng)險(xiǎn)動(dòng)向,采用回歸分析考察“漸進(jìn)式”改革方式是否對(duì)城投債轉(zhuǎn)型產(chǎn)生階段式影響,

二、政策背景與研究假設(shè)

(一)政策背景

城投債政策的演變貫穿并引導(dǎo)著城投債的發(fā)展,一般認(rèn)為城投債的發(fā)展經(jīng)歷了鼓勵(lì)發(fā)行、規(guī)范發(fā)展、嚴(yán)格約束、緩和反彈、重新加嚴(yán)五個(gè)階段,反映出不同時(shí)期,政策與市場(chǎng)之間的博弈,體現(xiàn)出國家在引導(dǎo)債券市場(chǎng)健康發(fā)展方面的決心,研究的問題在于,政策安排是否影響到城投債發(fā)行利差中的地方政府隱性擔(dān)保因素、影響的程度及持續(xù)時(shí)間。

就債券擔(dān)保增信方式而言,存在有擔(dān)保和無擔(dān)保的情況,而城投債因其與地方政府的特殊關(guān)聯(lián),一般被認(rèn)為獲得地方政府隱性擔(dān)保的支撐,本研究將城投債分為顯性擔(dān)保和隱性擔(dān)保兩種擔(dān)保類型,主要考慮以“43 號(hào)文”和“88 號(hào)文”為分界點(diǎn),研究市場(chǎng)對(duì)城投債政策變化所作出的反應(yīng),同時(shí)更進(jìn)一步研究城投債政策影響的階段式效應(yīng)。約束政策是否有力打擊隱性擔(dān)保在新發(fā)無擔(dān)保城投債利差中的作用,在“43 號(hào)文”發(fā)布的幾年之中,無擔(dān)保城投債是否呈現(xiàn)出鮮明的階段式特征,未來城投債市場(chǎng)的轉(zhuǎn)型應(yīng)當(dāng)走向何方,本文將采用2013—2018 年的實(shí)證材料對(duì)以上問題進(jìn)行解釋說明。

(二)研究假設(shè)

城投債轉(zhuǎn)型本質(zhì)上是約束地方政府隱性擔(dān)保作用的過程,新發(fā)無擔(dān)保城投債如果被市場(chǎng)認(rèn)定為去隱性擔(dān)保化,意味著其趨向于轉(zhuǎn)變?yōu)槠胀ㄆ髽I(yè)債務(wù),由地方融資平臺(tái)償還,信用風(fēng)險(xiǎn)上升。為了研究城投債約束政策對(duì)新發(fā)城投債整體信用風(fēng)險(xiǎn)的影響,本文提出以下假設(shè):

H1a:“43 號(hào)文”系列政策的實(shí)施,增大了新發(fā)無擔(dān)保城投債的信用風(fēng)險(xiǎn)。

H1b:“43 號(hào)文”系列政策的實(shí)施,降低了新發(fā)無擔(dān)保城投債的信用風(fēng)險(xiǎn)。

“43 號(hào)文”將政府債務(wù)融資方式統(tǒng)一規(guī)范為債務(wù)融資,這是迄今為止政府債務(wù)治理最具權(quán)威性的指導(dǎo)性意見(鐘輝勇等,2016)[8]。如果“43 號(hào)文”切實(shí)發(fā)揮作用,新發(fā)行無擔(dān)保城投債失去政府隱性擔(dān)保,信用風(fēng)險(xiǎn)有所增加,進(jìn)而提高發(fā)行利差。

“88 號(hào)文”的出臺(tái)拉開了城投債第二輪重估的序幕,城投信用受到政策影響而逐步遠(yuǎn)離政府信用,為衡量“88 號(hào)文”對(duì)于城投債轉(zhuǎn)型的影響表現(xiàn),本文作出第二個(gè)假設(shè):

H2a:“88 號(hào)文”系列政策的出臺(tái),增大了新發(fā)無擔(dān)保城投債的信用風(fēng)險(xiǎn)。

H2b:“88 號(hào)文”系列政策的出臺(tái),降低了新發(fā)無擔(dān)保城投債的信用風(fēng)險(xiǎn)。

三、研究設(shè)計(jì)

(一)樣本選取與數(shù)據(jù)來源

為研究城投債轉(zhuǎn)型過程中政策對(duì)新發(fā)城投債信用風(fēng)險(xiǎn)的影響,本研究選取2013—2018 年地方政府債務(wù)的面板數(shù)據(jù)。研究43 號(hào)文政策效應(yīng)時(shí),選取2013 年1 月至2016 年12 月的債券樣本,研究88 號(hào)文系列政策效應(yīng)時(shí),選取2015 年1 月至2018年12 月的債券樣本。分別用2015 年1 月與2016 年12 月作為劃分政策前后的時(shí)間節(jié)點(diǎn)。樣本中的城投債信息(包括利率、期限、規(guī)模、發(fā)行人財(cái)務(wù)數(shù)據(jù))、地方政府財(cái)政收入、地區(qū)GDP 來自于Wind 數(shù)據(jù)庫,國債到期收益率數(shù)據(jù)來自中國債券信息網(wǎng)。由于地方政府融資平臺(tái)從決定發(fā)債到成功發(fā)行,其中需要經(jīng)歷聘請(qǐng)承銷商、收集材料、監(jiān)管審核等等發(fā)行流程,平均需要半年到一年的時(shí)間,因此城投債發(fā)行主體的財(cái)務(wù)數(shù)據(jù)和地方政府收入等數(shù)據(jù)采取滯后一期。在剔除地方政府財(cái)政缺失、回歸模型控制變量缺失的樣本后,在43 號(hào)文實(shí)施前后(即2013—2016 年)選取1 206 只城投債數(shù)據(jù)作為樣本,其中無擔(dān)保城投債為741 只,有擔(dān)保城投債為465 只,在88號(hào)文實(shí)施前后(即2015—2018 年)選取1 020 只城投債數(shù)據(jù)作為樣本,其中無擔(dān)保城投債為511 只,有擔(dān)保城投債為509 只。

(二)研究模型與變量

本文采用雙重差分模型研究城投債規(guī)范政策對(duì)城投債發(fā)行利差的影響,進(jìn)而考察“漸進(jìn)式”改革方式是否對(duì)城投債轉(zhuǎn)型產(chǎn)生階段式影響。研究過程中,構(gòu)造無擔(dān)保城投債組合為實(shí)驗(yàn)組,有擔(dān)保城投債組合為對(duì)照組,對(duì)比政策實(shí)施前后實(shí)驗(yàn)組與對(duì)照組之間的差異,來檢驗(yàn)政策的實(shí)施效果。信用風(fēng)險(xiǎn)與信用利差呈正相關(guān)關(guān)系,本文選取債券發(fā)行利差來體現(xiàn)新發(fā)債券的信用風(fēng)險(xiǎn),構(gòu)造如下回歸模型:

其中spread表示債券發(fā)行利差,C表示分組情況,即是否屬于城投債虛擬變量,C=1 表示無擔(dān)保城投債,C=0 表示有擔(dān)保城投債;虛擬變量P表示政策變量,P=1 表示規(guī)范政策實(shí)施后的債券市場(chǎng),P=0 表示規(guī)范政策實(shí)施前的債券市場(chǎng),C×P表示債券分組情況C和政策變量P的交互項(xiàng),系數(shù)β3反映了政策凈效應(yīng),如果城投債規(guī)范新政對(duì)其發(fā)行利差產(chǎn)生正效應(yīng),那么β3的符號(hào)就顯著為正,如果產(chǎn)生負(fù)效應(yīng),那么β3的符號(hào)就顯著為負(fù),如果β3不顯著,則說明規(guī)范政策對(duì)城投債隱性擔(dān)保問題無顯著影響。模型中加入了控制變量X,包含發(fā)行主體情況、債券變量、地方政府情況,此外,本研究還引入省份固定效應(yīng)λ和行業(yè)固定效應(yīng)μ、隨機(jī)誤差ε。

變量設(shè)置與說明如表1 所示。

表1 變量設(shè)置與說明

四、實(shí)證結(jié)果與分析

(一)基本結(jié)果分析

采用雙重差分法進(jìn)行回歸分析,結(jié)果如表2 所示,模型(1)為基準(zhǔn)模型,43 號(hào)文交互項(xiàng)C×P的系數(shù)為0.243 9,且在1%的水平上顯著為正,表明43號(hào)文實(shí)施后相較有擔(dān)保城投債,無擔(dān)保城投債的發(fā)行利差顯著提高約24.39 個(gè)基點(diǎn),本文假設(shè)H1a 得到驗(yàn)證。在城投債規(guī)范政策的影響下,無擔(dān)保城投債的政府隱性擔(dān)保因素減弱,信用風(fēng)險(xiǎn)有所提高,并反映在發(fā)行利差中。模型(2)和模型(3)引入控制變量和固定效應(yīng),此外模型(2)引入省份聚類,模型(3)引入行業(yè)聚類標(biāo)準(zhǔn)誤。結(jié)果顯示模型(3)的解釋力度較好,且交互項(xiàng)C×P的系數(shù)為0.229 7,在1%的水平上顯著為正,說明43 號(hào)文實(shí)施后,考慮債券變量、發(fā)債企業(yè)財(cái)務(wù)情況、地方政府財(cái)務(wù)數(shù)據(jù)和省份、行業(yè)時(shí),相較有擔(dān)保城投債,無擔(dān)保城投債的發(fā)行利差顯著提高約22.97 個(gè)基點(diǎn),結(jié)論與模型(1)一致,本文假設(shè)H1a 成立。

表2 政策效應(yīng)回歸結(jié)果

88 號(hào)文政策效應(yīng)回歸結(jié)果顯示R2逐步改善,在模型(3)中,通過控制固定效應(yīng)并進(jìn)行行業(yè)聚類,得出交互項(xiàng)C×P的系數(shù)為0.243 7,表明2017—2018年,相較于2015—2016 年,無擔(dān)保城投債的發(fā)行利差顯著提高約24.37 個(gè)基點(diǎn)。盡管88 號(hào)文是在2016 年底出臺(tái),然而對(duì)2015—2018 年的城投債數(shù)據(jù)進(jìn)行回歸分析無法說明88 號(hào)文具有顯著的政策效應(yīng),2017—2018 年的發(fā)行利差的提升可能是43號(hào)文的持續(xù)效應(yīng),也可能是43 號(hào)文與88 號(hào)文的復(fù)合效應(yīng),無法直接驗(yàn)證本文的H2a 假設(shè),還需要從平行趨勢(shì)假定中進(jìn)一步分析。

由回歸結(jié)果可知,債券的發(fā)行規(guī)模、期限,發(fā)行主體的資產(chǎn)規(guī)模、資產(chǎn)負(fù)債率、資產(chǎn)周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)以及地方人均財(cái)政收入等變量的系數(shù)顯著,表明這些因素對(duì)新發(fā)城投債利差均有顯著影響,且這一情況在88 號(hào)文實(shí)施后仍然存在。這一現(xiàn)象體現(xiàn)出地方政府財(cái)政狀況依然對(duì)城投債產(chǎn)生較為顯著的隱性擔(dān)保效應(yīng),城投債轉(zhuǎn)型需進(jìn)一步規(guī)范制約。

(二)穩(wěn)健性檢驗(yàn)

雙重差分法成立的重要前提是實(shí)驗(yàn)組和對(duì)照組在政策實(shí)施前的變化趨勢(shì)一致,因此采用反事實(shí)法對(duì)其進(jìn)行穩(wěn)健性分析,以檢驗(yàn)其是否符合“平行趨勢(shì)假定”。具體操作方法如下:將政策虛擬變量提前一年,而現(xiàn)實(shí)中政策并沒有真正出臺(tái),若此時(shí)交互項(xiàng)系數(shù)顯著,說明對(duì)于實(shí)驗(yàn)組和對(duì)照組存在其他變量影響其變動(dòng)趨勢(shì),上文中的實(shí)證分析結(jié)果缺乏穩(wěn)健性。

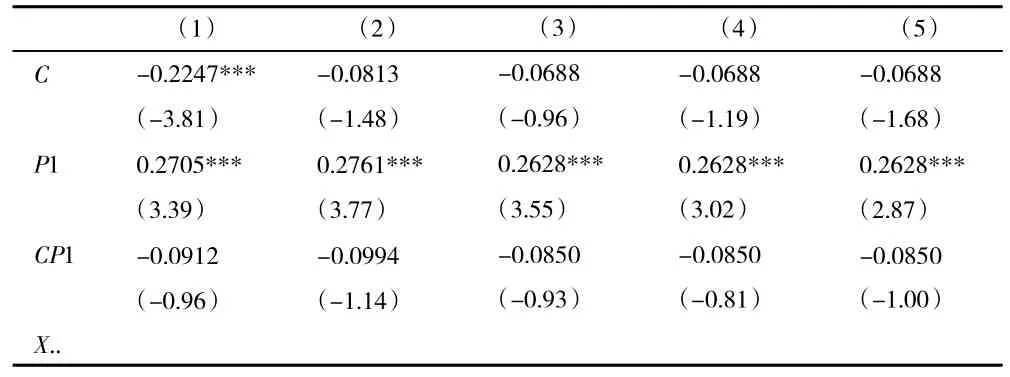

1.對(duì)于43 號(hào)文政策效應(yīng)而言,選取2013—2014年發(fā)行的城投債679 只,假設(shè)政策于2014 年1 月1日實(shí)施,設(shè)定P1 為新的政策變量,P1 為0 表示虛擬政策實(shí)施前,P1 為1 表示虛擬政策實(shí)施后,結(jié)果如表3 所示。交互項(xiàng)C×P1 的系數(shù)不顯著,說明在43號(hào)文系列政策實(shí)施前,無擔(dān)保城投債和有擔(dān)保城投債保持相同的變動(dòng)趨勢(shì),符合“平行趨勢(shì)假定”,關(guān)于43 號(hào)文政策效應(yīng)的實(shí)證分析結(jié)果穩(wěn)健。

表3 43 號(hào)文系列政策的穩(wěn)健性檢驗(yàn)(簡(jiǎn)表)

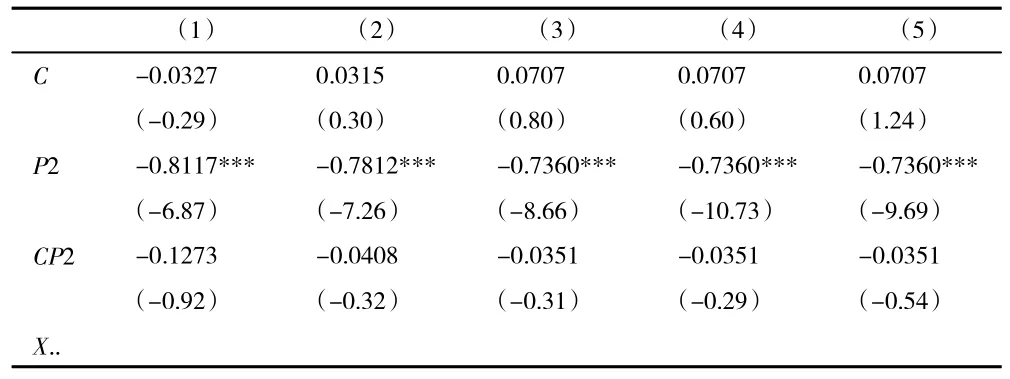

2.研究88 號(hào)文政策效應(yīng)時(shí),選取2015—2016年發(fā)行的城投債527 只,假設(shè)政策于2016 年1 月1日實(shí)施,設(shè)定P2 為新的政策變量,P2 為0 表示虛擬88 號(hào)文政策實(shí)施前,P2 為1 表示虛擬政策實(shí)施后,結(jié)果如表4 所示,交互項(xiàng)C×P2 的系數(shù)均不顯著,說明在88 號(hào)文系列政策實(shí)施前,無擔(dān)保城投債和有擔(dān)保城投債保持相同的變動(dòng)趨勢(shì),符合“平行趨勢(shì)假定”,關(guān)于88 號(hào)文政策效應(yīng)的實(shí)證分析結(jié)果穩(wěn)健。這一結(jié)果說明43 號(hào)文政策效應(yīng)在后續(xù)年份中有所減弱,考慮監(jiān)管政策從2015 年開始有所緩和,“國辦發(fā)〔2015〕40 號(hào)”文件和“發(fā)改委1327 號(hào)”文件在城投債監(jiān)管力度上有所放寬,因此在2015—2016年間,城投債轉(zhuǎn)型進(jìn)入緩和反彈階段,實(shí)證結(jié)果與現(xiàn)實(shí)情況相符,證實(shí)了結(jié)果的有效性和穩(wěn)健性。

表4 88 號(hào)文系列政策的穩(wěn)健性檢驗(yàn)(簡(jiǎn)表)

五、結(jié)論與政策建議

為考察城投債市場(chǎng)的發(fā)展、探究隱性擔(dān)保在城投債轉(zhuǎn)型過程中扮演的角色,本文選取2013—2018年發(fā)行的債券,將市場(chǎng)認(rèn)為存在隱性擔(dān)保的無擔(dān)保城投債作為實(shí)驗(yàn)組,將同期發(fā)行的有擔(dān)保城投債作為對(duì)照組,采用雙重差分法進(jìn)行回歸分析,檢驗(yàn)城投債轉(zhuǎn)型過程中政府出臺(tái)的43 號(hào)文系列政策和88號(hào)文系列政策是否對(duì)債券市場(chǎng)有效規(guī)制。實(shí)證研究得出以下結(jié)論:(1)43 號(hào)文系列規(guī)范政策有效限制了隱性擔(dān)保的影響,在政策實(shí)行后新發(fā)無擔(dān)保城投債的平均發(fā)行利差較政策實(shí)行前提高了22.97 個(gè)基點(diǎn);(2)88 號(hào)文系列政策在43 號(hào)文系列政策的基礎(chǔ)上,進(jìn)一步限制隱性擔(dān)保的作用,新政策實(shí)施后無擔(dān)保城投債平均利差較實(shí)施前提高了24.37 個(gè)基點(diǎn);(3)地方政府財(cái)政狀況對(duì)新發(fā)無擔(dān)保城投債利差仍有顯著影響,城投債轉(zhuǎn)型依然有待進(jìn)一步引導(dǎo)規(guī)范。

基于本研究的實(shí)證結(jié)果,提出以下建議:

首先是明確權(quán)責(zé)。進(jìn)一步明確政府和企業(yè)之間、各地政府之間、各級(jí)政府之間的責(zé)任,切實(shí)貫徹43號(hào)文和88 號(hào)文的相關(guān)要求,逐步減少地方政府對(duì)城投平臺(tái)的干預(yù),剝離隱性擔(dān)保的影響。此外,推動(dòng)地方政府財(cái)政預(yù)算信息公開透明化,內(nèi)部監(jiān)管與外部監(jiān)管并行,引導(dǎo)我國城投債市場(chǎng)的良性發(fā)展。

其次采取“漸進(jìn)式”的引導(dǎo)方式。從43 號(hào)文到88 號(hào)文歷經(jīng)了約兩年時(shí)間,期間發(fā)布系列相關(guān)政策,體現(xiàn)政府持續(xù)加強(qiáng)對(duì)債券市場(chǎng)的轉(zhuǎn)型引導(dǎo)。城投債的轉(zhuǎn)型不是一蹴而就的,一方面,完善的市場(chǎng)化機(jī)制需要充足的時(shí)間準(zhǔn)備,在漸進(jìn)的政策引導(dǎo)下,地方政府隱性擔(dān)保職能與城投平臺(tái)的直接聯(lián)系逐步弱化,城投債趨于映射其真實(shí)的風(fēng)險(xiǎn)溢價(jià);另一方面,中央政府可以根據(jù)宏觀經(jīng)濟(jì)表現(xiàn)和金融市場(chǎng)風(fēng)險(xiǎn)狀況調(diào)整對(duì)城投債市場(chǎng)的規(guī)范約束,構(gòu)建有利于經(jīng)濟(jì)穩(wěn)定增長(zhǎng)的債券市場(chǎng)環(huán)境。

猜你喜歡

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

當(dāng)代陜西(2021年17期)2021-11-06 03:21:30

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學(xué)生必讀(中年級(jí)版)(2020年9期)2020-12-04 02:07:22

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(shè)(2018年5期)2018-08-16 07:09:06

童話世界(2018年13期)2018-05-10 10:29:31

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

知識(shí)經(jīng)濟(jì)·中國直銷(2016年10期)2016-02-27 16:16:41

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30

- 生產(chǎn)力研究的其它文章

- 企業(yè)規(guī)模、研發(fā)投入與創(chuàng)新績(jī)效

——以創(chuàng)業(yè)板上市公司為例 - 文化傳媒行業(yè)上市公司的財(cái)務(wù)績(jī)效評(píng)價(jià)

——基于因子分析法 - 我國養(yǎng)老保險(xiǎn)的差別待遇與政策變遷

——社會(huì)構(gòu)建理論視角 - 雙循環(huán)格局下消費(fèi)金融對(duì)我國居民消費(fèi)結(jié)構(gòu)的影響

- 空間視角下數(shù)字普惠金融對(duì)企業(yè)創(chuàng)新的影響研究

——基于融資約束的中介作用 - 上市公司ESG 責(zé)任履行與明晟指數(shù)的納入偏好