上海城市內部公共商品資本化及房價溢出效應分析

2021-12-20 05:34:28王世楨宋彥葉菁徐青

上海房地 2021年11期

文/王世楨 宋彥 葉菁 徐青

一、引言與文獻綜述

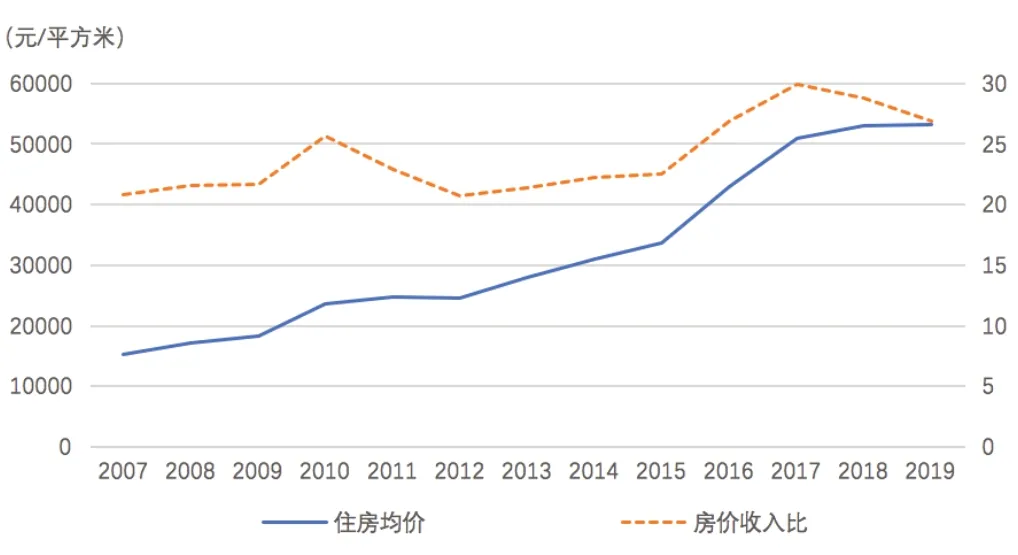

上海是我國住房價格最高的城市之一,在過去一個時期經歷了長時期的住房價格上漲(見圖1,其中房價收入比計算方式為當年住房均價乘以城鎮人均居住面積比當年城鎮人均可支配收入)。現階段對上海房價已有較多研究,比如對上海二手房價格的空間分布特征的分析(傅行行,2020)。已有研究表明,公共商品(如地鐵、公園等)能對臨近地區的住房價格產生顯著證明影響(黃靜 等,2015;杜永康 等,2015),而現有研究很少對城市內部各區之間的房價差異進行分析。

圖1 上海住房均價及房價收入比

本文通過對上海2007到2019年16個區的房價及經濟變量數據進行分析,解釋不同區域的房價變動差異。除此之外,我們將進一步對住房價格等兩個重要影響因素——公共商品資本化及房價溢出效應——進行分析。我們將各區的人均財政支出納入分析框架,以驗證公共商品資本化效應是否存在于城市內部。我們希望知道區域層面的住房價格是否受到臨近區域的影響,因此使用空間計量模型中的空間自回歸模型分析住房價格是否受到臨近區域影響。

公共商品是影響區域房價的重要因素之一,這一效應也被稱為公共商品資本化效應,同時在全世界各地的住房市場得到廣泛驗證(Hilber,2017)。希爾伯等對英國住房市場的區域層面的分析表明,地方財政支出是影響各地區房價的重要因素(Hilber,2011)。黃燕芬等(2014)發現,35個大中城市基本公共服務水平對住房價格有重要影響。除了公共商品,公共基礎設施如軌道交通也被認為是影響住房價格的重要因素(鄭思齊 等,2013;孫偉增 等,2015)。

對住房價格空間溢出的探索始于對英國房地產市場的研究。在上世紀90年代,研究人員觀察到英國住房價格變動由大倫敦地區向北部擴散的趨勢。對我國住房市場的研究表明,住房價格溢出效應存在于城市群之間(龔健 等,2017,2018;黃靜 等,2020),同時也有研究驗證了城市內部的房價擴散效應(李凱 等,2020)。

二、研究方法

對具有空間屬性的經濟數據進行分析,首先要進行空間相關性檢驗,以確定是否可以使用空間計量模型。空間相關性檢驗的理論基礎為地理學第一定律:“所有的事物都有關聯,而相近的事物比較遠的事物有更多的關聯性”。

這里使用莫蘭指數對房地產價格在空間上的相關程度進行測量。首先需要簡列空間權重矩陣。空間權重矩陣用于定量表達地理事物的空間鄰接關系,通常定義一個二元對稱空間權重矩陣來表達n個位置的空間鄰近關系。這里建立以區域鄰接為基礎的空間鄰接權重:如果兩個空間單元有非零長度的公共邊界,就認為兩者是相鄰的,對其賦值為1,否則為0。然后計算莫蘭指數來分析空間相關性(周小平 等,2019)。

分別將其他區域的因變量數值適用空間矩陣進行加權,得到一個新的變量,將此變量放入回歸模型,就得到空間自回歸模型(Spatial Autoregressive Model, SAR),將鄰近地區的模型估計誤差使用空間矩陣進行加權,得到空間誤差項變量,將其納入回歸模型,則得空間誤差模型(Spatial Errors Model, SEM)。在進行SAR模型和SEM模型的參數估計前要進行相關檢驗,以確定SAR模型和SEM模型哪個更優(沈體雁 等,2010)。

在本文的分析中,我們選擇的因變量為上海市2008到2019年16個區的住宅均價數據。參考第一部分對房價溢出效應的理論分析,我們不選擇居民收入作為自變量,因為在一個區獲得收入的居民可能到其他區域購房或者消費。建筑成本、稅費等因素在一個城市內部差異較小,土地出讓價格在年度維度上波動較大。一些區域在部分年份沒有居住用地出讓,因此也不將此納入模型分析中。

我們選擇將各區當年居住人口數、GDP加入房價解釋模型中,以分析人口和經濟發展差異是否能解釋各區之間房價變動差異;除此之外,將每個區歷年的地鐵站點數加入分析,以反映交通設施對房價的影響。最后,我們把歷年各區財政支出數額納入模型,以分析各區公共商品對房價影響是否顯著,即公共商品資本化效應是否存在于區域層面。

三、數據來源與空間相關性檢驗結果

(一)數據來源與處理

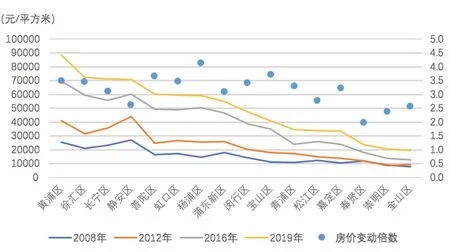

本文使用中國房價行情網中上海市16個區2008年到2019年住宅均價數據,這是我們可以獲得的最多的上海分區住房價格數據。在圖2中我們給出16個區在四個時間點的住房價格數據,其中房間變動倍數為各區2019年房價比上2008年房價所得數。

圖2 上海市16個區房價及變動倍數

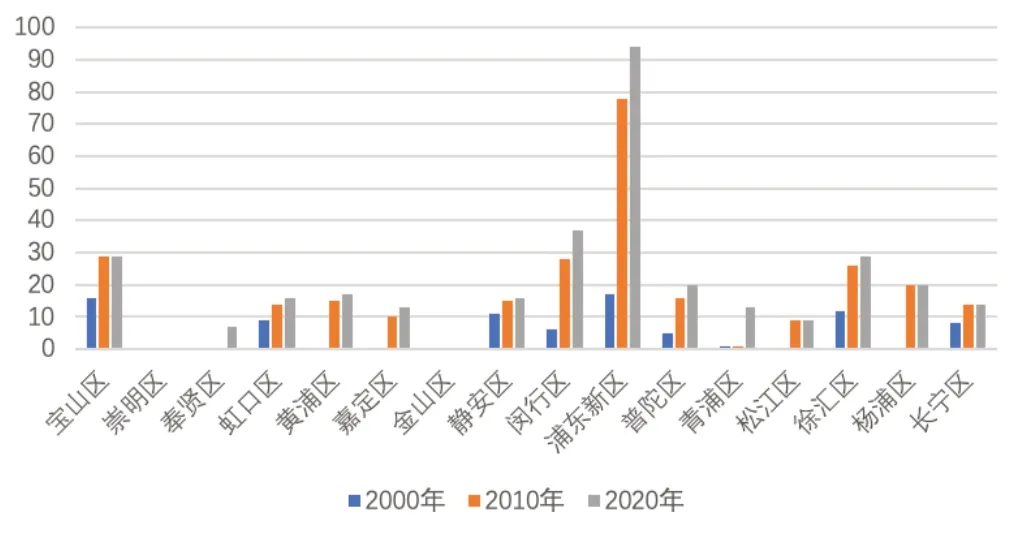

本文使用的自變量數據包括各區歷年常住人口數、GDP總量、地方一般性財政支出數據,均來源于萬德數據庫。各區歷年地鐵站點數由我們計算得出:將上海地鐵已有線路各個站點以其地理位置歸納到各區,最后使用每條地鐵線通車時間計算每個區歷年地鐵站點數。圖3為各區三個時點的地鐵站點數,可以看出各區地鐵數量有較大差異。為了避免數據過度波動對模型分析結果產生影響,將地鐵站點數除以18(平均每條地鐵的站點數),得到各區每年平均地鐵條數,將其納入回歸模型。

圖3 上海市各區三個時期地鐵站點數

(二)空間相關性分析

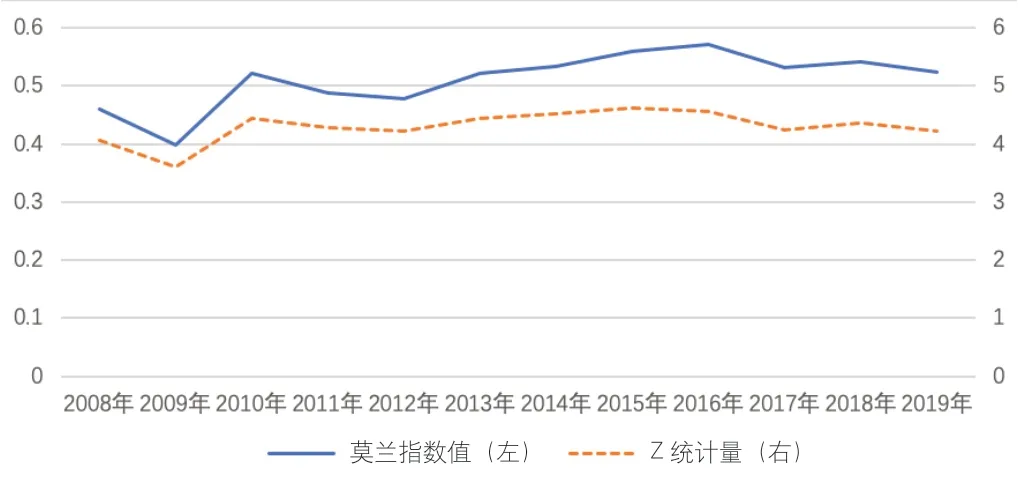

計算16個區歷年房價分布的莫蘭指數值,發現2008年以來上海各區房價之間的空間相關性非常強,且所有年份莫蘭指數值的p值均小于0.01,即在1%的統計水平下顯著,因此可以進一步進行空間計量分析。

圖4 上海市16個區房價的莫蘭指數值

四、空間計量分析結果

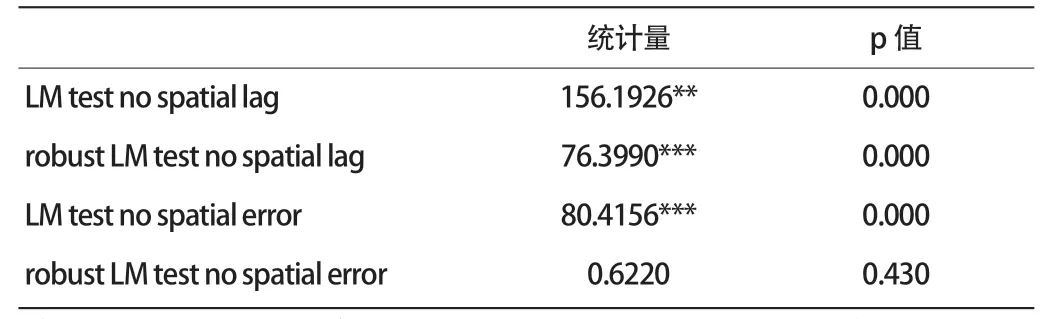

在使用空間計量分析之前需要進行空間效應檢驗,使用LM Lag和LM Error統計量分析SAR模型和SEM模型哪個更適合。如果LM Lag和LM Error的統計量均不顯著,則采用普通面板回歸,如果僅LM Lag統計量顯著,則使用SAR模型。如果LM Lag和LM Error的統計量均顯著,則比較Robust LM Lag和Robust LM Error,如果Robust LM Lag的統計量更顯著,則使用SAR模型。使用MATLAB的空間計量工具包估計空間固定效應的LM Lag和LM Error的統計量及P值,結果如表1所示。這里應當選擇SAR模型進行估計,進行空間面板數據估計得到16個區房價影響因素分析,結果如表2所示。

表1 空間效應檢驗結果

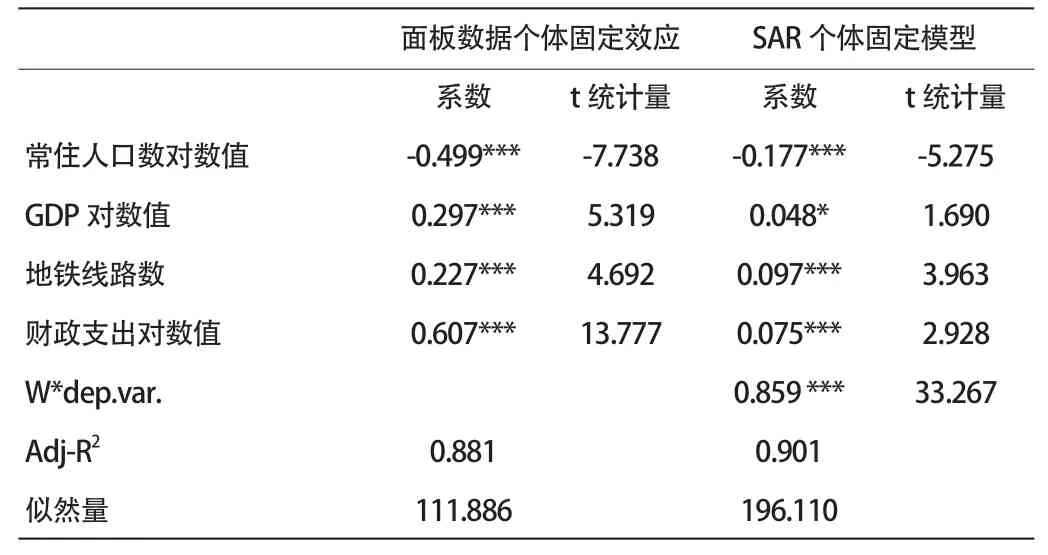

表2 上海市16個區房價影響因素

從表2可以看出,面板數據個體固定效應模型很好地解釋了各個地區的房價差異,所選擇的四個變量均在1%統計水平下顯著,并解釋了上海內部16個區房價變動的88.1%。經濟增長對房價有顯著的促進作用,地區GDP每增加一個點,房價上升0.297個百分點;地方財政支出也對房價有重要的促進作用,財政支出每上升1個百分點,房價上升0.607個百分點;每增加一條地鐵線路(18個站點),房價上升0.227個百分點。地鐵建設也是公共設施的一部分,所以這證實了公共設施投資在區域層面對房價有顯著促進作用,公共商品資本化效應在上海各區都存在。

SAR模型中的W*dep.var.(房價空間項)變量系數為0.859,這表明臨近地區房價每上升1%,本地區房價就上升0.859%,且這一效應在1%的統計水平下顯著,這表明上海內部各區房價有明顯的溢出效應,即一個地區房價的波動會對臨近地區房價有相同方向的影響。在兩個模型中,人口的系數均為負,且在1%的統計水平下顯著,這表明人口的集聚不是上海區域層面房價上漲的原因,更重要的是經濟經濟增長、政府公共商品支出因素。

五、結論

本文分析了上海市16個區2008到2019年的房價,發現上海內部各區房價有明顯的空間集聚性,中心城區房價較高。莫蘭指數的分析結果表明,不同區域之間房價的空間相關性非常強。我們使用空間計量模型識別了上海房價的影響因素,并分析了上海內部各區房價溢出情況,主要結論如下:

1.上海各區房價增長主要受到經濟增長的影響。面板數據估計結果表明,GDP每上升1%,房價上升0.297%,在考慮經濟增長的情況下,各區人口增長對房價有負面影響。

2.公共商品對房價的影響非常顯著。各區財政支出每上升1個百分點,房價上升0.607個百分點;每增加一條地鐵線路(18個站點),房價上升0.227個百分點。

3.SAR模型的分析結果表明,上海各區房價溢出非常明顯,臨近地區房價每上升1%,本地區房價就上升0.859,且這一效應在1%的統計水平下顯著。

我們的分析結果與之前分析上海房價的文獻結論相近,即上海各區房價有緊密關聯,上海的地方公共商品對房價有重要影響。本文提出政策建議如下:

1.強化財政轉移支付職能,促進各地區公共服務均等化,使得城市內部發展更為均衡,更好地改善居民居住環境。可以進一步加強地鐵等公共交通設施建設,促進人口和資源有效流通,以改善職住平衡。

2.關注不同區域房地產市場的互相影響,做好市場監控與引導。健全城市房地產市場信息披露機制,及時向公眾公布相關信息,穩定市場預期。做好對相關企業主體的監管,促進房地產市場平穩發展。

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

核科學與工程(2021年4期)2022-01-12 06:30:26

少先隊活動(2021年5期)2021-07-22 09:00:02

家庭影院技術(2020年11期)2020-12-28 01:22:42

今日農業(2020年19期)2020-12-14 14:16:52

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

人民中國(日文版)(2015年10期)2015-04-16 03:53:59

電測與儀表(2015年5期)2015-04-09 11:30:52