節能環保產業步入快速發展期

2021-12-20 22:38:21本刊編輯部

風流一代·TOP青商 2021年12期

本刊編輯部

我國確定“雙碳”目標已過去一年。今年以來,國家陸續推出碳達峰、碳中和相關政策,從引導“雙碳”落地到國家明確發文遏制“兩高”項目盲目發展,政策指導層面已經越來越清晰。通過節能工作持續提高能效、降低碳排放量,是實現碳達峰、碳中和目標的一個重要手段。

作為貫穿經濟社會發展全過程和各領域的重要產業,在實現“雙碳”目標的過程中,節能環保產業的作用不言而喻。進一步提升節能能級、壯大節能產業已經成為業內共識。掌握核心節能技術的節能環保企業,迎來了新的發展機遇。

節能環保產業快速發展

由于我國經濟發展不斷提速,節能環保產業為適應環境需求、工業綠色發展等需要應運而生,并成為戰略性新興產業之一。節能環保產業與我們的生產、生活息息相關,可以有效緩解我國經濟社會發展面臨的資源、環境制約,促進產業結構升級和經濟發展方式轉變。

自2013年起,我國相關政府部門出臺了一系列政策,鼓勵節能環保產業發展。在一系列的政策利好下,產業發展加速,質量效益提升,一批關鍵核心技術取得突破,節能環保產業成為國民經濟的一大支柱產業。

2020年,中國GDP總量突破100萬億元,聚焦綠色、節能、環保的高質量發展成為新發展階段的主旋律。目前,節能已成為國家和社會全體的共識,對此國家也已經制定了大量相關的政策規定,并不斷優化政策環境,以支持節能生產工藝、技術和產品的發展。今年2月22日,《國務院關于加快建立健全綠色低碳循環發展經濟體系的指導意見》發布,提出明確的主要目標,包括到2025年綠色產業比重顯著提升。

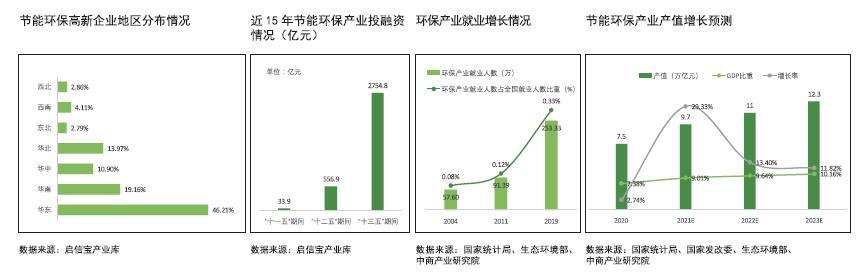

啟信燈塔數據研究中心發布的《2021中國節能環保行業發展報告》顯示,“十三五”期間,我國節能環保產業產值由2015年的4.5萬億元上升到2020年的7.5萬億元左右,年均增速15%。產業增加值占GDP比重從2015年的2%提升到3%。節能服務行業企業數量與項目投資額節節升高,呈現出明顯的上升趨勢。綠色發展觀念的深入人心、節能降耗政策驅動、關鍵新興技術的工業滲透應用、節能產業融資環境不斷優化,都成為驅動節能市場快速發展的主要因素。

產業集群逐步形成

國內環保產業格局的演變進入行業巨頭橫向聯合的新階段,產業集群逐步形成。

隨著2019年熱傳的國資收購碧水源、鐵漢生態、國禎環保等民營環保企業事項在2020年塵埃落定,環保產業格局的演變進入行業巨頭橫向聯合的新階段。在區域發展方面,根據《首批國家戰略性新興產業集群名單》,青島、許昌和自貢被選入節能環保產業集群建設名單;節能環保產業也涌現了一批龍頭企業,例如光大環境、北控集團等。與此同時,部分中小企業在經歷了企業初創的“死亡谷”后,在市場的認可與技術的不斷迭代更新下,將迎來爆發,成為行業龍頭,吸引產業鏈上下游企業圍繞其進行周邊產業布局。產業也將因此呈現集聚發展態勢。

龍頭企業不斷涌現的同時,產業集群在沿海地區逐漸形成。截至2021年3月,全國節能環保產業園區分布已呈現明顯集聚狀態,產業集群化、生態化發展格局凸顯。目前國內節能環保產業園區主要分布在廣東、江蘇、浙江、山東和上海。長三角區域呈現較強集中趨勢,位于此區域的產業高新企業占比高達35%。其次是華南地區(主要由廣東拉動)、華北地區(主要由北京拉動)。東南沿海地區引領我國節能環保產業發展,形成了節能環保產業發展的前沿陣地。

在節能環保領域,產業效益分布集中度非常高。據《2021中國節能環保行業發展報告》,營業收入1億元以上的企業貢獻超90%的利潤,營業收入在2000萬元以下的企業營業利潤占比僅0.3%。企業平均利潤超9%,高于全國規模以上工業企業利潤率(6%左右);其中上市企業貢獻超63%的產業利潤,A股上市企業貢獻61%的產業利潤。產業上市企業利潤率為9.8%,較統計范圍內全部企業利潤率高0.5個百分點。A股上市企業利潤率為7.3%,新三板上市企業利潤率為9%。

節能環保產業鏈長、關聯度大、吸納就業能力強,對經濟增長拉動作用明顯。從產業重點板塊的就業角度來看,近幾年相關產業從業人數穩中有升。《2021中國節能環保行業發展報告》顯示,2019年環保從業人數占比比2011年提高0.21個百分點,2019年節能服務從業人數占比比2015年提高0.03個百分點,對全國就業貢獻均呈現逐步擴大的趨勢。

節能環保產業前景廣闊

我國節能環保產業在經歷了30余年的發展后,實現了由引進模仿逐步轉向引進再開發與集成的突破,目前正在創新、突破與顛覆傳統節能環保產業的道路上不斷發展,未來產業將持續釋放更多機會,產業發展不斷升級。

伴隨著信息技術、云計算和大數據等技術在環境領域的應用不斷深入,環境科技與新技術的不斷融合進一步帶動了環保產業的發展,節能環保產業也迎來轉型升級的時機。“智慧水務”“互聯網+回收”等智慧環保業態開始出現,成為大型環保企業投資和布局的重點方向。智慧環保相關企業數量、注冊量持續增加。據企查查數據,2016年我國智慧環保相關企業注冊量不足1000家,2020年中國智慧環保行業相關企業注冊量3192家,同比增長12.0%。2021年上半年智慧環保相關企業注冊量超1500家。智慧環保行業潛力巨大,據中商產業研究院發布的《2021“十四五”中國智慧環保行業市場前景及投資研究報告》,2020年中國智慧環保行業市場規模超650億元。對比整個萬億級的環保市場而言,智慧環保市場規模較小,未來市場增長空間巨大。中商產業研究院預計,2021年智慧環保市場規模超700億元,2025年這一規模將超1200億元。

“十四五”時期,我國綠色制造體系建設將更上一層樓,電氣電子、石油化工、汽車制造、機械裝備等細分領域的綠色制造水平將不斷提升,擁有巨大的市場潛力。以工業節能領域為例,預計未來三年我國工業節能市場規模仍將保持23%以上的增長速度,到2021年將達到58966億元;從細分市場結構來看,工業節能服務的比例仍然最大,華東、中南和華北地區仍是工業節能主要市場。

2021年是“十四五”規劃的開局之年,也是2035年遠景目標的起步之年,被納入戰略性新興產業的節能環保產業前景廣闊。據《2021中國節能環保行業發展報告》預測,2022年我國節能環保產業產值將突破10萬億元,至2023年將達到12.3萬億元。至2025年,5年內累計預計單位GDP能源消耗降低13.5%,單位GDP二氧化碳排放降低18%。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

汽車零部件(2014年9期)2014-09-18 09:19:14

小天使·一年級語數英綜合(2014年6期)2014-07-22 23:32:38

智慧與創想(2013年7期)2013-11-18 08:06:04