2021中國企業500強分析報告

2021-12-23 04:24:30劉興國

中國經濟報告 2021年5期

關鍵詞:企業

劉興國

提 要:

“2021中國企業500強”記錄和反映了2020年中國最大500家企業的發展狀況。2020年是極不平凡的一年,面對嚴峻復雜的國際形勢特別是新冠肺炎疫情的嚴重沖擊,我國統籌疫情防控和經濟社會發展取得顯著成效。中國大企業交出了一份令人滿意的答卷,表現出很強的發展韌性。2021年是“十四五”開局之年,作為我國大企業典型代表的中國500強企業,應堅持高質量發展方向不動搖,在服務構建新發展格局中發揮引領帶動作用,在錯綜復雜的新變局中尋找新機遇,在深化開放的新競爭中實現新發展。

中國企業聯合會、中國企業家協會從2002年開始向社會發布“中國企業500強”排行榜,今年是第20個年頭。“2021中國企業500強”記錄和反映了2020年中國最大500家企業的發展狀況。2020年是極不平凡的一年,面對嚴峻復雜的國際形勢特別是新冠肺炎疫情的嚴重沖擊,我國統籌疫情防控和經濟社會發展取得顯著成效,經濟運行逐季改善、逐步恢復常態,全年國內生產總值同比增長2.3%,是全球唯一實現正增長的主要經濟體。經濟總量強勢突破百萬億元大關,達到101.6萬億元;按全年平均匯率折算,達到14.7萬億美元,占世界經濟的比重由2019年的16.3%升至17%左右,創下歷史新高。中國大企業也交出了一份令人滿意的答卷,表現出很強的發展韌性。2021年是“十四五”開局之年,我國開啟了全面建設社會主義現代化國家的新征程,經濟繼續呈現穩定恢復、穩中向好的態勢。同時需要看到,新冠肺炎疫情影響深遠,國際環境不穩定不確定因素明顯增多,世界進入動蕩變革期,面臨的困難與挑戰不容忽視。作為我國大企業典型代表的中國500強企業,應增強自信,保持定力,科學謀劃,積極應對,迎難而上,堅持高質量發展方向不動搖,在服務構建新發展格局中發揮引領帶動作用,在錯綜復雜的新變局中尋找新機遇,在深化開放的新競爭中實現新發展,為全面落實“十四五”規劃、實現“十四五”發展目標打下扎實基礎。

(一)入圍門檻有較高提升,“十三五”門檻提升超百億

中國企業500強的入圍門檻在逆勢之中創下19連升。2021中國企業500強排名第500位的企業,其營業收入為392.36億元;這一數值與上年500強入圍門檻值相比,提高了32.75億元;中國企業500強的入圍門檻值繼續保持較高提升態勢。從入圍門檻增幅看,2021中國企業500強門檻增長9.11%,較上年有所回落。具體見圖1。從五年規劃的角度看,“十三五”末中國企業500強的入圍門檻比“十二五”末提高了148.90億元。

(二)營業收入持續增長,營業收入與GDP相對比穩中有升

盡管遭受突發新冠肺炎疫情沖擊,中國企業500強營業收入總額繼續保持一定增長。2021中國企業500強共實現營業收入89.83萬億元,與上年500強相比,增加了3.81萬億元,增長了4.43%。這一增速,既快于2020年全國GDP3.0%的名義增速,也高于2020年全國國有企業營業總收入2.1%的增速。雖然營業收入總額保持了持續增長態勢,不過營業收入總額的增速,與上年500強相比大幅下降了4.32個百分點;中國企業500強營業收入增速連續三年回落,增速值為20年來第二低值,也是“十三五”期間的最低增速。

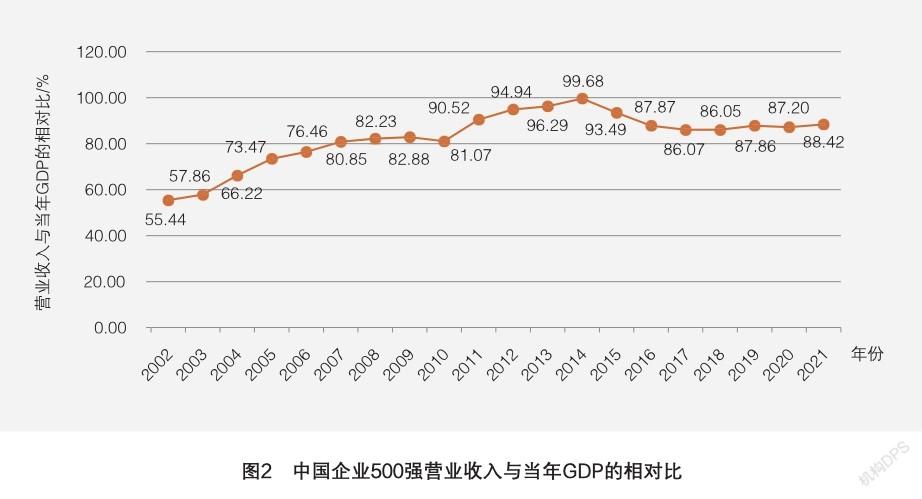

中國企業500強營業收入與全國GDP的相對比有所回升。2002年以來,中國企業500強營業收入總額相對于全國GDP總額的比例,經歷了一個沖高回落過程。2002中國企業500強營業收入總額僅相當于2001年全國GDP的55.44%,而2014中國企業500強營業收入總額則已經相當于2013年全國GDP的99.68%。但自此以后,中國企業500強營業收入總額與當年GDP的相對比快速回落,最近6年來,這一相對比都在87%上下波動。2021中國企業500強營業收入總額相當于2020年GDP的88.42%,與上年500強相比提升了1.22個百分點。具體見圖2。

(三)資產總額增速加快,凈資產增速快于資產增速

資產總額加快增長,增速為四年來新高。2021中國企業500強的資產總額為343.58萬億元,比上年500強增加了31.23萬億元,較上年500強的資產增長了10.00%,資產增速較上年提高5.59個百分點。總體上看,500強企業資產總額增速近年來呈現出波動下降態勢,但在2021中國企業500強中卻迎來逆勢回升。這也是近4年來,中國企業500強的資產增速首次超過營業收入增速。

(四)千億俱樂部數量穩中有升,千億級企業收入小幅增加

千億俱樂部企業數量增加5家。2021中國企業500強中,營業收入超過1000億元的企業有222家,比上年500強的217家增加了5家,在數量上繼續呈現出穩中有升趨勢。2020中國企業500強的217家千億俱樂部企業中,有23家企業沒能進入2021中國企業500強千億俱樂部;而2021中國企業500強222家千億俱樂部企業中,有194家為上年500強千億俱樂部企業,28家為新進企業。

萬億級企業維持穩定。有8家企業的營業收入超過了萬億元門檻,分別是國家電網、中國石油、中國石化、中國建筑、中國工商銀行、中國平安、中國建設銀行、中國農業銀行。除中國平安之外,其他7家萬億級企業都是中央企業。預計明年榜單中萬億級的企業有可能首次突破10家。

千億俱樂部營業收入占比小幅提高,平均營業收入穩定增長,但增速慢于500強的整體增速。2021中國企業500強千億俱樂部222家企業的營業收入為73.23萬億元,占全部500強營業收入的81.51%;千億俱樂部在500強營業收入中的占比,繼續保持提升態勢,比上年500強提升了0.39個百分點。222家千億企業的平均營業收入為3298.72億元,比上年500強千億企業的平均營業收入增加了83億元,增幅為2.58%;千億俱樂部營業收入的平均增速,慢于中國企業500強的整體增速,這表明頭部大企業的增速有所放緩。詳見表1。

(五)員工總數實現增長,社會就業貢獻度小幅下降

中國企業500強的員工數量實現增長。2021中國企業500強的員工總數為3339.60萬人,比上年500強的員工數量增加了26.71萬人,增幅為0.81%;500強企業員工數量在經歷了上年的下降后,再次實現了反彈增長。2021中國企業500強的員工總量,占全國城鎮就業人口45433萬人的7.35%,對總體就業的貢獻度較上年500強下降了0.14個百分點。從同口徑看,2021中國企業500強的員工總數比上一年增加了59.72萬人,增幅為1.82%。

(一)利潤與凈利潤持續增長,凈利潤增速快速回落

中國企業500強利潤總額與凈利潤保持持續增長,凈利潤增速快速回落。2021中國企業500強共實現利潤總額60023.43億元,比上年500強增長了7.75%;實現凈利潤40712.58億元,比上年500強增長了4.59%,增速比上年500強快速回落了5.61個百分點,這已經是中國企業500強凈利潤增速連續第三年回落。

(二)收入利潤率保持穩定,資產與凈資產利潤率均下降

2021中國企業500強收入利潤率保持穩定,但資產利潤率、凈資產利潤率不同程度下降。2021中國企業500強收入利潤率為4.53%,與上年500強收入利潤率持平;資產利潤率為1.18%,比上年500強資產利潤率下降了0.07個百分點;凈資產利潤率為8.99%,比上年500強凈資產利潤率下降了0.53個百分點。

(三)企業虧損面略有擴大,煤炭、化學原料、航空運輸是虧損多發領域

2021中國企業500強的虧損面略有擴大,企業虧損總額大幅增加,虧損額與凈利潤的相對比同樣快速提高。2021中國企業500強中,有28家企業發生虧損,比上年500強多了1家,虧損面為5.60%;虧損面在下降后,再次回升。28家虧損企業合計發生560.56億元虧損,與上年500強 27家企業的243.19億元虧損相比,明顯增加;平均虧損額從9.01億元,大幅增加至20.02億元。企業虧損額大致相當于2021中國企業500強凈利潤總額的1.38%,高于上年500強的0.62%。

28家虧損企業中,連續虧損企業10家,由盈轉虧18家。分行業看,煤炭采掘及采選業、化學原料及化學品制造業最多,各有4家;其次是航空運輸業,有3家。從所有制看,國有企業19家,民營企業9家。從地區看,山東、江蘇、重慶、北京各有3家,山西、河南、上海、廣東各有2家。從行業總體角度看,航空運輸、摩托車及零配件制造2個行業發生行業整體性虧損;其中航空運輸業虧損66.90億元,摩托車及零配件制造業虧損10.76億元。

(四)企業利潤增速差異巨大,盈利下滑企業明顯增加

2021中國企業500強的利潤增速差異巨大,盈利下滑企業的數量較上年500強明顯增加。在2021中國企業500強中,有2家企業的凈利潤增長超過10倍,最高到達到了13.45倍;凈利潤增長1倍以上的企業,有45家。與此同時,也有17家企業的利潤下滑超過了100%。2021中國企業500強中盈利減少的企業為183家,比上年500強增加了12家。

(五) 服務業、制造業利潤率指標互有高低,非銀企業的盈利顯著低于商業銀行

服務業企業收入利潤率好于制造業,更好于其他行業;但凈資產利潤率低于制造業。2021中國企業500強中176家服務業企業的收入利潤率為7.32%,高于制造業企業的2.69%和其他行業企業的1.94%;凈資產利潤率為9.59%,低于制造業企業的9.79%,顯著高于其他行業企業的5.05%。但與上年500強相比,服務業的收入利潤率、凈資產利潤率分別下降了0.23個百分點、0.71百分點,而制造業企業雖然凈資產利潤率下降了0.21個百分點,但收入利潤率卻提升了0.19個百分點。

非銀企業盈利水平仍顯著低于商業銀行。2021中國企業500強中,481家非銀企業的收入利潤率、凈資產利潤率分別為3.17%、8.43%,與上年500強相比,收入利潤率提高了0.07個百分點,凈資產利潤率則降低了0.31個百分點。與商業銀行相比,非銀企業的盈利水平顯著偏低;2021中國企業500強中非銀企業的收入利潤率、凈資產利潤率分別比商業銀行低17.22個百分點和1.79個百分點,差距十分顯著。不過從趨勢看,近年來,非銀企業收入利潤率、凈資產利潤率整體上波動提升,而商業銀行的收入利潤率、凈資產利潤率則連續下降,非銀企業與商業銀行之間的盈利水平差距有所縮小(圖3)。

(一)民營企業數量增加,主要指標國有企業占比仍然突出

中國企業500強中民營企業的數量顯著增加。長期以來,中國企業500強中民營企業的數量都少于國有企業,但總體保持著增長趨勢。2021中國企業500強中,民營企業數量為249家,比上年500強快速增加了13家,民營企業與國有企業在數量上的差距顯著縮小。國有企業為251家,僅比民營企業多了2家。

國有企業在收入、資產等主要指標上,仍占突出地位。2021中國企業500強中,251家國有企業營業收入為59.94萬億元,占全部500強營業收入的66.72%;凈利潤為25457.30億元,占全部500強的62.53%;資產、歸母凈資產(歸屬母公司凈資產,下同)分別為283.69萬億元、34.35萬億元,分別占全部500強的82.57%、75.85%;員工總數2424.33萬人,占全部500強的72.59%。國有企業在上述指標中的占比,明顯都高于其數量占比,表明國有企業在規模體量上,總體上大于民營企業。

(二)非金融央企效率效益表現欠佳,地方國企和金融央企效率改善、效益下滑

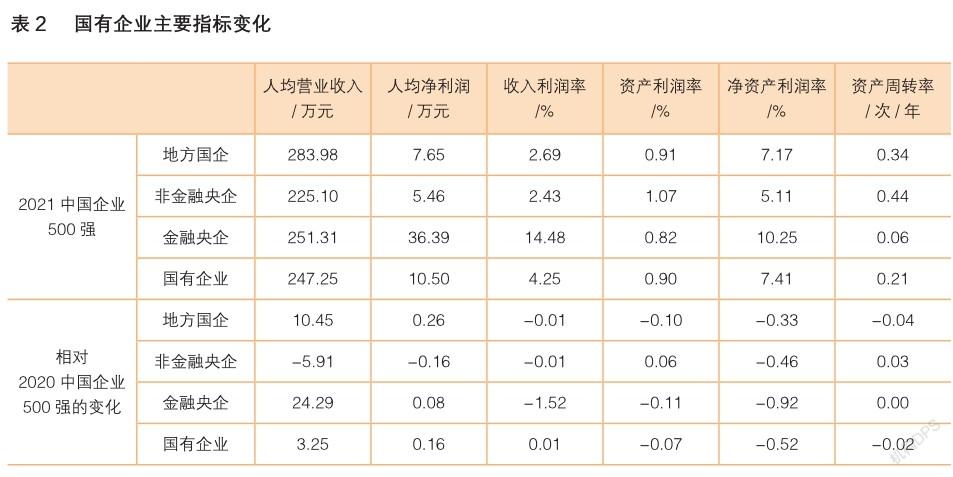

非金融央企的效率指標、效益指標整體下降。2021中國企業500強中,非金融央企為68家,其人均營業收入、人均凈利潤分別為225.10萬元、5.46萬元,分別比上年500強下降5.91萬元、0.16萬元,兩項效率指標均下滑;其收入利潤率、凈資產利潤率分別為2.43%、5.11%,分別比上年500強下降0.01個百分點、0.46個百分點,資產利潤率為1.07%,上升0.06個百分點,三項效益指標中,兩降一升。地方國企和金融央企則呈效率提升、效益下滑態勢。168家地方國企的人均營業收入、人均凈利潤分別比上年500強提升了10.45萬元、0.26萬元,而收入利潤率、資產利潤率、凈資產利潤率則分別比上年500強降低了0.01個百分點、0.10個百分點、0.33個百分點;15家金融央企的人均營業收入、人均凈利潤分別比上年500強提升了24.29萬元、0.08萬元,而收入利潤率、資產利潤率、凈資產利潤率則分別比上年500強降低了1.52個百分點、0.11個百分點、0.82個百分點(表2)。

(一)制造業企業數量增加,主要指標占比各有高低

中國企業500強中,制造業企業數量明顯增加。從長期趨勢看,中國企業500強中的制造業企業數量總體呈下降態勢,但也在部分年份出現增加現象。2021中國企業500強中制造業企業數量較快增加,增加量達到了11家,逆轉了前兩年制造業企業數量減少的態勢。與此同時,服務業企業減少了5家,其他行業企業減少了6家。

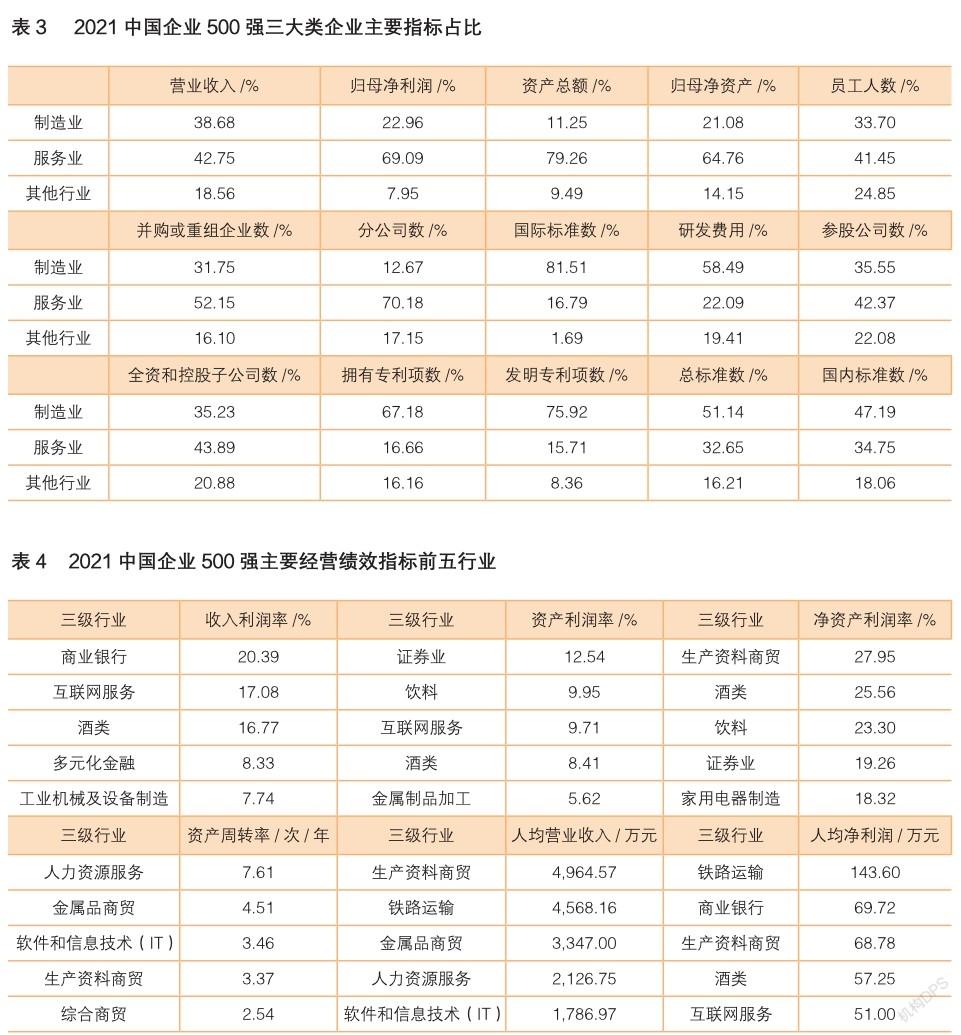

在主要指標上,制造業、服務業占比各有高低。2021中國企業500強中,服務業在營業收入、歸母凈利潤、資產總額、歸母凈資產、員工人數、并購或重組企業數、分公司數等指標上占比居于首位;尤其是在資產總額指標上,服務業占到全部500強資產總額的79.26%;此外,服務業分別占歸母凈利潤、歸母凈資產的69.09%、64.76%,服務業明顯處于支配地位。制造業則在國際標準數、研發費用、擁有專利項數、發明專利項數、總標準數、國內標準數等指標上占比居于首位;特別是在國際標準數、擁有專利項數、發明專利項數上處于絕對優勢,分別占全部500強的81.51%、67.18%、75.92%;同時,制造業的研發投入占全部500強研發費用的58.49%(表3)。

(二)生產資料商貿業表現突出,商業銀行、證券業利潤率指標占優

生產資料商貿業在效率效益指標上表現突出。凈資產利潤率方面,生產資料商貿業為27.95%,居行業首位;人均營業收入為4964.57萬元,同樣高居行業首位;人均凈利潤為68.78萬元,居行業第三;資產周轉率為3.37次/年,居行業第四位。商業銀行業績表現突出,證券業盈利表現較好。2021中國企業500強中,商業銀行收入利潤率為20.39%,高居行業首位;人均凈利潤為69.72萬元,也居行業第二位。證券業資產利潤率為12.54%,居行業首位;凈資產利潤率為19.26%,進入行業前五。資產周轉率方面,服務業明顯具有優勢,前五行業都是服務業,其中人力資源服務業居于榜首,資產周轉率為7.61次/年(表4)。

(三)二級細分行業金融業優勢最為突出,計算機、通信設備及其他電子設備制造業在創新指標上領先

金融業在二級細分行業中占據突出地位,在6個主要指標中排名位居二級行業之首。2021中國企業500強共涉及27個二級行業,金屬產品類企業最多,有83家;其次分別是化學品制造、金融業、房屋建筑、機械設備,分別有企業38家、36家、31家、27家。盡管金融業企業只有36家,僅占全部500強數量的7.20%,但卻在營業收入、凈利潤、資產總額、歸母凈資產、繳納稅款、員工人數共六個指標的絕對貢獻中排名第一;尤其是在資產總額上,金融業占61.34%;在歸母凈利潤上,金融業也占據了44.70%。不過與上年500強相比,金融業在歸母凈利潤中的占比下降了1.81個百分點。

計算機、通信設備及其他電子設備制造業同樣在多個指標上領先;在研發費用投入總額的貢獻中占據行業榜首,貢獻了2021中國企業500強研發費用的17.29%;在專利貢獻上最為突出,貢獻了2021中國企業500強有效專利總量的19.61%,貢獻了2021中國企業500強有效發明專利的32.09%;在國際標準制定上同樣貢獻突出,共貢獻了2021中國企業500強參與國際標準制定總量的71.98%,高居行業榜首。綜合服務業在總標準數、國內標準數上占據行業排行榜首位,分別貢獻了2021中國企業500強標準總數、國內標準數的15.70%、17.69%

(四)疫情推動行業結構加快調整,營收與凈利潤增速明顯分化

行業結構不斷調整,戰略新興產業領域入圍數量持續增加。在全部75個行業中,有55個行業入圍企業數量發生了變化,其中28個行業入圍數增加,27個行業入圍數減少。入圍企業增加最多的土木工程建筑業,新增入圍企業10家;其次是黑色冶金業、物流及供應鏈業,各新增5家;通信設備制造業、石化及煉焦業各新增4家;農副食品業、風能太陽能制造、汽車摩托車零售業分別增加了3家。房屋建筑業減少企業數最多,入圍企業減少了10家;煤炭采掘及采選業減少了6家,化學纖維制造業減少了4家,連鎖超市及百貨業、能源礦產商貿業、互聯網服務業、綜合制造業、商業地產業、工程機械及零部件業、輪胎及橡膠制品業均減少了3家。總體上看,戰略新興產業領域入圍數量增加,傳統產業領域入圍數量減少。

不同行業之間在收入增速、利潤增速之間存在顯著差異,疫情導致兩極分化。75個行業中,有13個行業的營業收入同比下降,其他62個行業收入都同比增加。其中工業機械及設備制造業收入增長最快,增加了45.49%;水務業收入增長了36.55%,生產資料商貿業收入增長了35.62%;風能、太陽能設備制造業收入增長了33.61%,農副食品業收入增長了25.93%,互聯網服務業收入增長了23.70%。疫情影響在收入增長方面的表現不是很直接,很難將上述收入增長較快行業的影響因素歸結為疫情;但在收入下降行業疫情沖擊的表現更突出、更直接。航空運輸業收入大幅下滑43.83%,旅游和餐飲業收入減少了13.72%。在利潤增長方面,52個行業凈利潤有不同程度增加,23個行業凈利潤不同程度減少。凈利潤增加的行業中,輕工百貨生產業凈利潤增長最快,大幅增長了3.3倍;農產品及食品批發業凈利潤增長了2.3倍,生產資料商貿業增長了1.9倍。與醫療有關的領域中,醫療衛生健康服務業凈利潤增長了78.10%,化工醫藥商貿業凈利潤增長了63.35%,醫藥及醫療器材零售業凈利潤增長了35.01%。部分受疫情沖擊較大的行業,凈利潤大幅下滑;其中,航空運輸業凈利潤下滑240.68%,公路運輸業凈利潤下滑95.14%,港口服務業凈利潤下滑72.83%,旅游和餐飲業凈利潤下滑16.57%,文化娛樂業凈利潤下滑14.27%。

(五)金融企業盈利水平明顯高于非金融企業,非金融企業收入與凈利潤增速領先

2021中國企業500強中,金融企業的盈利水平明顯高于非金融企業,但受非金融企業凈利潤快速增長影響,二者之間盈利水平差距有所縮小。2021中國企業500強中,有36家金融企業,其中商業銀行為19家;金融企業的收入利潤率、凈資產利潤率分別為13.84%、10.59%,均明顯高于464家非金融企業的2.94%、7.98%。尤其是其中的19家商業銀行,其收入利潤率、凈資產利潤率分別為20.09%、10.22%,更是顯著高于非金融企業。在人均凈利潤方面,非金融企業的人均凈利潤僅有7.85萬元,金融企業的人均凈利潤為38.60萬元,商業銀行的人均凈利潤更是高達69.72萬元。顯然,金融企業的盈利水平明顯高于非金融企業。不過近年來中國企業500強中,非金融企業的凈利潤增速都明顯快于金融企業,2021中國企業500強中金融企業凈利潤增速為0.01%,顯著慢于非金融企業的8.44%。受增速變化影響,金融企業與非金融企業盈利水平差距近年來持續縮小;這意味著中國企業500強的凈利潤分配,正在朝著積極的方向調整。

(六)汽車行業入圍企業數量減少,利潤率指標總體下降

汽車行業入圍企業數量減少,對營業收入、凈利潤的貢獻均有所下降。2021中國企業500強中,有17家汽車企業入圍,比上年500強減少2家。從汽車企業對全部500強的貢獻看,17家汽車企業貢獻了2021中國企業500強營業收入的5.12%,貢獻度比上年500強小幅下降了0.02個百分點;貢獻了全部500強凈利潤的2.06%,比上年500強下降了0.20個百分點;汽車行業對收入與利潤的貢獻連續下降。

汽車行業盈利指標都呈下降態勢,人均指標有所改善。2021中國企業500強中,17家汽車企業的凈資產利潤率為8.24%,比上年500強汽車企業下降了1.06個百分點;收入利潤率為1.82%,下降了0.17個百分點;資產利潤率1.77,下降了0.24個百分點;總體上看,三項利潤率指標自2017中國企業500強以來都呈持續下降態勢。2021中國企業500強中,汽車企業的人均營業收入為324.86萬元,比上年500強提高了24.44萬元;人均凈利潤為5.92萬元,比上年500強下降了0.06萬元。

(七)房地產收入、利潤貢獻同步下降,利潤率指標有升有降

與上年500強相比,房地產業對中國企業500強的收入貢獻、凈利潤貢獻都有所下降。2021中國企業500強中,房地產業共有56家企業入圍,數量上比上年500強減少11家。56家房地產企業的營業收入占全部500強營業收入的7.72%,這一比例比上年500強下降了3.14個百分點。房地產企業凈利潤占全部500強凈利潤的7.39%,比上年500強降低了2.27個百分點。

房地產業收入利潤率提升,資產利潤率、凈資產利潤率下降,人均指標惡化。2021中國企業500強中,房地產業的收入利潤率為4.34%,比上年500強提高了0.31個百分點;資產利潤率為1.63%,下降了0.17個百分點;凈資產利潤率為13.00%,下降了0.61個百分點。房地產企業的人均營業收入、人均凈利潤分別為255.09萬元、11.06萬元,分別比上年500強減少了20.81萬元、0.05萬元;營業收入增長率、凈利潤增長率分別為5.93%、-0.16%,分別上年500強下降了13.26個百分點、10.58個百分點。凈利潤增速顯著低于營業收入同比增速,房地產企業的發展質量有所下滑。

2021中國企業500強中,海南、西藏繼續沒有企業入圍,其他29個省(區市)都有企業入圍。總體上看,頭部區域與尾部區域入圍企業數量均減少,四梯隊橄欖型結構日益凸顯。東部地區企業數量再次增加,中西部地區數量減少。東部地區盈利能力領先,東北地區稅負壓力突出。央企總部扎堆北京,東部沿海民企為主。

(一)第一、第四梯隊減少,中間增加,上海、山東凈增加企業最多

頭部區域、尾部區域入圍企業數量減少,中間區域入圍數量增加。2021中國企業500強中,北京地區的企業有93家,比上年500強減少了4家,入圍數量顯著減少;第二梯隊(入圍企業數量在40家以上的省級區域),包括廣東、山東、江蘇和浙江,共有196家企業入圍,比上年500強增加了4家;第三梯隊(入圍企業數量在10-39家的省級區域),包括上海、河北、四川、重慶、福建、安徽、河北,共有124家企業入圍,比上年500強增加了3家;第四梯隊(入圍企業數量在9家及以下的省級區域),包括河南等17個省級區域,共有87家企業入圍,比上年500強減少了3家。這一分布表明,隨著頭部、尾部區域入圍企業數量的減少,中國企業500強四級梯隊分布的橄欖型結構日益凸顯。

多個省(區市)入圍企業數量均有不同程度變化,上海、山東入圍企業數量增加最多,北京減少最多。2021中國企業500強分布在29個省(區市),海南、西藏依然沒有企業入圍中國企業500強。上海共有33家企業入圍2021中國企業500強,比上年500強凈增加3家,是入圍企業增加最多的省級區域;山東有50家企業入圍,同樣新增了3家;再次是浙江、河南、新疆,各增加了2家。北京入圍企業減少最多,凈減少了4家;其次是湖北和山西,均減少了3家;再次是江蘇與重慶,各減少了2家。從兩年變動趨勢看,北京、江蘇、安徽入圍企業數量連續兩年減少,福建、河南、陜西等連續兩年入圍企業數量增加。

(二)東部地區再次增加,中西部地區數量減少

中國企業500強在東中西及東北地區的分布中,總體上一直都是東多西少的局面,盡管各年度的具體數量有波動,但東多西少的大格局并沒有發生根本性變化。2021中國企業500強中,東部地區企業數量為371家,比上年500強增加了6家,重回增長軌道;中部地區企業49家,比上年500強減少3家;西部地區企業70家,比上年500強減少2家;東北地區企業為10家,與上年500強持平。

(三)東部地區盈利能力領先,東北地區稅負壓力突出

東部地區的收入利潤率、凈資產利潤率都明顯高于其他地區。2021中國企業500強中東部地區企業的收入利潤率為3.61%,遠高于中部地區的1.57%、西部地區的2.62%和東北地區的2.51%;東部地區企業的凈資產利潤率為8.44%,遠高于中部地區的7.44%、西部地區的7.29%和東北地區的7.24%。但從凈利潤同比增速看,中部地區企業凈利潤同比快速增長了13.86%,居四大區域之首;東北地區企業凈利潤同比增速為13.71%,也明顯高于東部地區企業的6.78%;西部地區企業凈利潤同比增速為8.85%,也高于東部地區的6.78%,這表明中西部地區企業與東部地區企業之間盈利能力差距在縮小。

東北地區企業綜合稅負率最高,但整體稅負水平有所下降。2021中國企業500強中,東北地區10家企業的綜合稅負率為6.15%,這一稅負水平,高于東部地區企業的5.41%,也高于西部地區企業的4.69%和中部地區的3.93%。顯然,在不同地區之間,企業存在稅負壓力差異,尤其是東北地區企業,稅負壓力較大。從變化趨勢看,西部地區企業納稅額同比增長了3.64%,同比稅負水平有所提高;東部地區企業納稅額同比減少3.10%,中部地區企業納稅額同比減少6.86%,東北地區企業納稅額同比減少了3.22%,東部地區、中部地區及東北地區的稅負壓力均有所減輕。

(四)央企總部扎堆北京,東部沿海民企為主

北京是央企總部最為集中的地方,而東部沿海地區入圍企業則以民營企業為主。2021中國企業500強中,北京入圍的93家企業中,國有企業有79家,占北京入圍2021中國企業500強的84.95%;這79家國有企業中,絕大多數都是中央企業,只有少數是北京市屬的地方國有企業。而在河北、山東、江蘇、浙江、廣東這些東部沿海經濟發達地區,民營經濟高度繁榮,民營企業得到很好發展,所以其當地入圍中國企業500強的企業中,多數都是民營企業。如江蘇的43家企業中,有36家是民營企業;山東的50家企業中,也有36家是民營企業。此外,東北地區的遼寧,在8家入圍企業中,也有6家是民營企業,占了全部入圍企業的3/4。

2021中國企業500強的資產負債率有所回升,中國企業500強的總體資產周轉率以及非銀企業、國有企業與民營企業的資產周轉率均有所下降。企業資本勞動比持續提高,人均產出水平保持增長。受疫情影響,中國企業500強的換榜率反彈回升,新進企業營業收入與利潤均高速增長,但盈利率指標均差于連續上榜企業。新進上榜企業主要來自東部沿海地區;連續上榜企業的排名變化明顯,部分企業的排名變動較大。

(一)資產負債率有所回升,資產周轉率不同程度下降

企業資產負債率有所上升。2021中國企業500強的資產負債率為80.32%,與上年500強相比,有所回升。國有企業資產負債率高于民營企業,二者均呈反彈回升態勢;其中國有企業資產負債率為84.76%,提高了1.09個百分點;民營企業資產負債率為79.94%,提高了1.14個百分點。詳見圖4。

企業資產周轉率有所下降。2021中國企業500強綜合資產周轉率為0.26次/年,與上年500強相比下降了0.02次/年;這一數值,是歷年500強企業資產周轉率的最低值。其中非銀企業的資產周轉率為0.48次/年,明顯高于總體水平,但與上年500強非銀企業相比,資產周轉率下降了0.02次。其中國有企業資產周轉率為0.21次/年,比上年500強國有企業下降了0.02次;民營企業資產周轉率為0.50次/年,與上年500強民營企業持平。詳見表5。

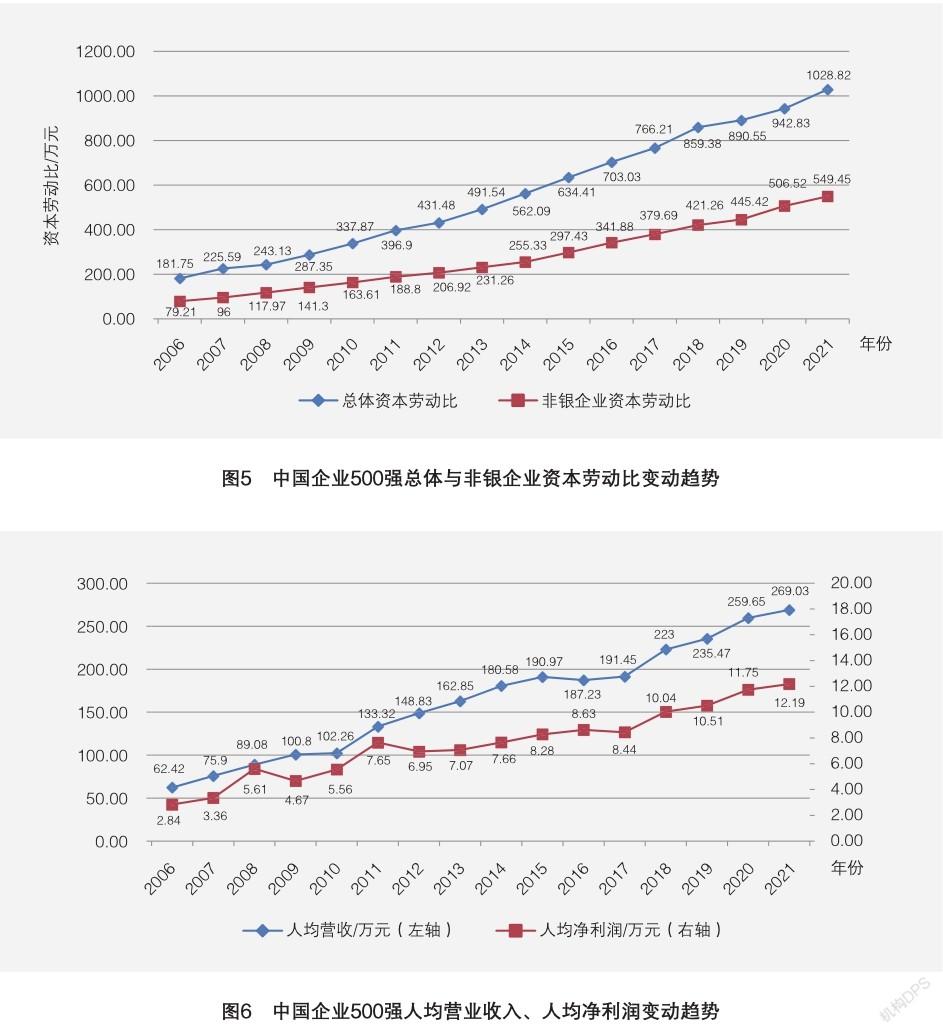

(二)資本勞動比連續提升,人均產出水平保持增長

企業資本與勞動的比率持續提高,技術水平的提升推動勞動密集的整體特征有所改變。2021中國企業500強的人均資本投入(資產/員工數)為1028.82萬元,比上年500強提高了85.99萬元;其中非銀企業的人均資本投入為549.45萬元,比上年500強提高了42.93萬元。具體見圖5。無論是總體資本勞動比,還是非銀企業的資本勞動比,近15年來,都呈穩定提升態勢。

中國企業500強人均產出水平持續提高。2021中國企業500強的人均營業收入為269.03萬元,比上年500強增加了9.38萬元;人均凈利潤為12.19萬元,比上年500強增加了0.44萬元;中國企業500強人均營業收入、人均凈利潤雙雙持續走高。詳見圖6。

(三)換榜率反彈上升,新進企業效益差于連續上榜企業

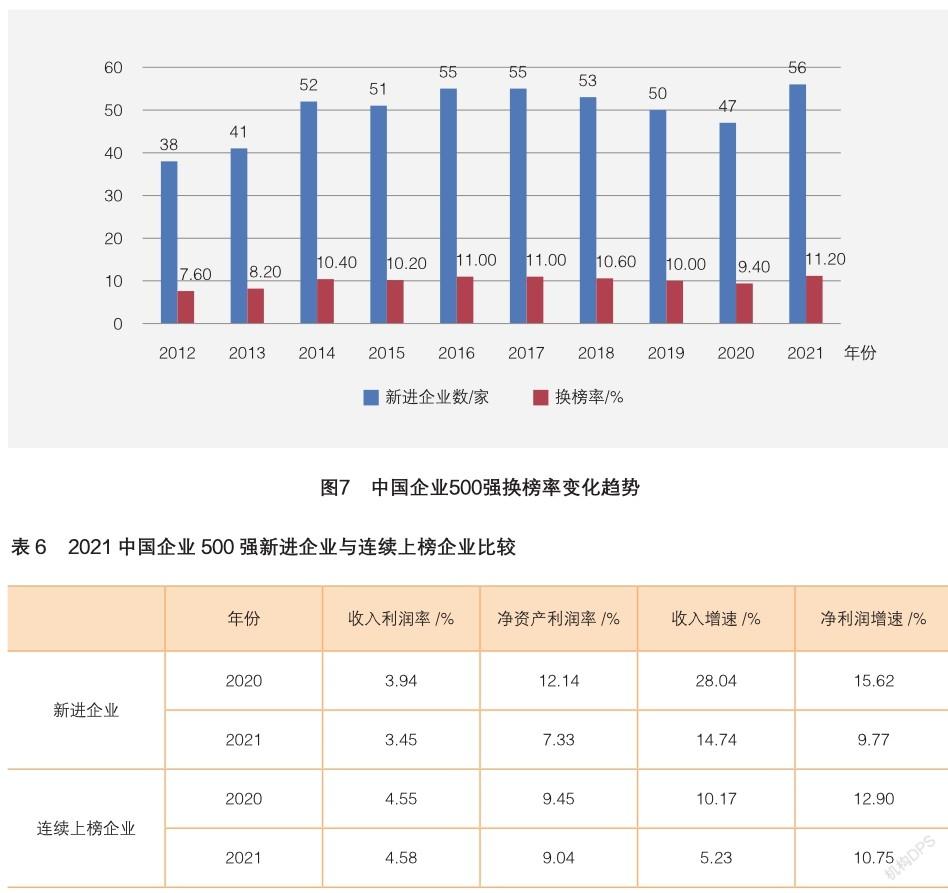

中國企業500強換榜率反彈攀升。2021中國企業500強有56家企業進出,換榜企業數比上年500強增加了9家,為近年來最多的一年。企業換榜率為11.20%,比上年500強提升了1.8個百分點。詳見圖7。

新進企業營業收入、凈利潤增速快于連續上榜企業,但盈利表現不如連續上榜企業。2021中國企業500強56家新進企業的收入利潤率為3.45%,凈資產利潤率為7.33%,分別比444家連續上榜企業的收入利潤率、凈資產利潤率低1.13個百分點、1.71個百分點,新進企業盈利能力明顯低于連續上榜企業。從收入與利潤增速看,新進企業收入增速為14.74%,明顯高于連續上榜企業;但新進企業凈利潤增速只有9.77%,低于連續上榜企業的10.75%。詳見表6。

(四)新進企業主要來自東部沿海地區,部分企業排名變化較大

新進上榜企業主要來自東部沿海地區。2021中國企業500強的56家新進企業,主要來自東部沿海地區。其中山東貢獻了9家新進企業,占2021中國企業500強全部新進企業的16.07%;浙江、北京均有新進企業7家,江蘇有5家,廣東、河北各有4家,上海有3家;上述7個東部沿海地區新進企業數合計為39家,占全部56家新進企業的69.64%。詳見圖8。

連續上榜企業的排名變化明顯,部分企業的排名變動較大。2021中國企業500強的444家連續上榜企業中,只有14家企業的排名維持不變,224家企業排名上升,206家企業排名下降;排名上升超過50位的有29家,排名下降超過50位的有27家。其中,天津泰達投資控股有限公司排名上升最快,上升了182位,從上年500強的434位,升至2021中國企業500強的252位;上海鋼聯電子商務股份有限公司排名下降最快,下降了170位,從上年500強的176位,跌至2021中國企業500強的346位。排名上升前十與排名下降前十的企業,詳見表7。

(作者為中國企業聯合會研究部研究員)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26