地區碳排放如何影響企業杠桿率?

2021-12-27 07:02:16陳小輝張紅偉冉芳

證券市場導報 2021年12期

陳小輝 張紅偉 冉芳

(1.宜賓學院經濟與工商管理學部,四川 宜賓 644000;2.四川大學經濟學院,四川 成都 610064;3.四川師范大學經濟與管理學院,四川 成都 610101)

一、引言

現有研究發現,宏觀杠桿率有利于經濟增長(Beck et al.,2000;Rioja and Valev,2004;潘敏和袁歌騁,2018)[1][11][25]。企業杠桿率是宏觀杠桿率的一個重要微觀基礎,因此,企業杠桿率是影響中國經濟增長的一個重要微觀變量。2021年3月,習近平總書記在主持召開中央財經委第九次會議時指出,要把碳達峰、碳中和納入生態文明建設整體布局,拿出抓鐵有痕的勁頭,如期實現2030年前碳達峰、2060年前碳中和的目標。在此背景下,減少碳排放已成為未來數十年中國經濟發展的重要約束條件,地區碳排放由此成為影響中國經濟增長的宏觀變量。減少碳排放以實現碳達峰、碳中和,是一場廣泛而深刻的經濟社會系統性變革。在這場變革中,地區碳排放是否會影響企業杠桿率呢?若會,其作用機制是什么?

前述問題屬于碳排放的經濟后果和企業杠桿率的影響因素范疇。關于碳排放的經濟后果,現有研究發現,碳排放將產生碳風險,即氣候變化或化石燃料使用所帶來的不利影響(Hoffmann and Busch,2008;周志方等,2017)[7][48]。碳風險與企業債務融資成本之間呈“U”型關系,碳風險對企業債務融資成本的影響具有“區間效應”(周志方等,2017)[48]。企業的碳風險意識與企業低碳創新正相關,碳風險意識強的企業更愿意進行低碳創新(周志方等,2019)[47]。碳風險管理對企業競爭優勢具有倒“U”型非線性影響(周志方等,2021)[49]。此外,碳排放誘發政府實施環境規制,而環境規制可能促使企業將資金投向高回報、低門檻和無污染的類金融業務(王書斌和徐盈之,2015)[35]。關于企業杠桿率的影響因素,權衡理論認為,企業的最優杠桿率取決于稅盾收益和破產成本的相對大小(胡悅和吳文鋒,2019)[17]。加強勞動保護可以降低企業杠桿率(Simintzi et al.,2015)[12],控制財政支出和政府赤字可以更為有效地降低企業杠桿率(周菲等,2019)[46],高鐵建設會加大企業杠桿率(代沁雯和徐偉航,2019)[15]。在企業特征方面,企業規模越大,其破產成本越小,從而杠桿率更高(Frank and Goyal,2009)[4]。

總體來看,國內外文獻圍繞碳排放的經濟后果和企業杠桿率的影響因素進行了充分研究。地區碳排放會誘發政府實施環境規制,環境規制會影響企業的融資成本和投資選擇等微觀金融行為,因此,地區碳排放正日益成為影響企業發展越來越重要的宏觀因素。但就地區碳排放與企業杠桿率之間的關系問題,國內外文獻鮮有探討。在國家全力實現碳達峰、碳中和的背景下,厘清這一問題,對引導企業積極節能減排、推進高質量發展有重要的現實意義。為此,本文從長期投資和短期投資兩個維度進行理論分析,據此提出研究假說,然后基于2008—2019年中國A股上市企業數據進行實證檢驗,以研究地區碳排放對企業杠桿率的影響及其機理。

本文可能的創新點在于:第一,有別于現有文獻(Hoffmann and Busch,2008;王書斌和徐盈之,2015;周志方等,2019)[7][35][47],本文率先探究了地區碳排放對企業杠桿率的影響及其機理,豐富了碳排放經濟后果的相關文獻。第二,不同于現有文獻(Frank and Goyal,2009;Simintzi et al.,2015;胡悅和吳文鋒,2019)[4][12][17],本文從“減碳”規制影響企業投資期限偏好出發,探究地區碳排放對企業杠桿率的影響,為企業杠桿率的影響因素提供了新的證據。第三,理論分析和實證檢驗均表明,地區碳排放可降低企業杠桿率,而“減碳”規制在實現碳達峰、碳中和的同時,可促使企業節能減排,降低地區碳排放,從而可提高企業杠桿率,促進經濟增長。這一結論為堅定推進碳達峰、碳中和戰略提供了微觀理論支撐。

二、理論分析與研究假說

(一)地區碳排放與企業投資行為

按照投資期限劃分,企業投資可分為長期投資和短期投資。地區碳排放誘發政府“減碳”規制,促使企業經營者在長期投資和短期投資之間進行權衡,并改變企業投資行為(汪海鳳等,2018;王書斌和徐盈之,2015)[30][35],具體如下:

首先,為應對不確定性而抑制長期投資、增加短期投資。環境規制政策會隨著環境問題的變化不斷加以修訂和調整,從而具有一定不確定性(汪海鳳和白雪潔,2018)[31],政府“減碳”規制同樣如此。一方面,按照實物期權理論,在不確定條件下,實物資產投資的延遲和等待均具有期權價值,政府“減碳”規制產生的不確定性將提高延遲實物資產投資的期權價值,使企業投資變得更加謹慎(王義中和宋敏,2014)[36],從而抑制不可逆的實物投資,促使企業減少長期投資(Leahy and Whited,1996)[9]。這種不確定性還將增加企業未來現金流的不確定性,使得銀行等債權人采取提高利率等措施補償這種不確定性帶來的信用風險,增加企業的債務融資成本(周志方等,2017)[48],降低企業長期投資收益,進而抑制企業長期投資行為。另一方面,企業為預防不確定性會將投資短期化。現有大量研究表明,企業預防不確定性動機越強,則其現金持有水平越高。比如,為預防避稅不確定性產生的風險或預防收入不確定性產生的風險,企業會增加現金持有(Hanlon et al.,2017;Riddick and Whited,2009)[5][10]。正如前文分析,政府實施“減碳”規制將產生不確定性。為預防這種不確定性,企業亦將增加現金持有。在金融市場發達的今天,為提高資源利用率,企業會將現金持有轉換為流動性強的短期投資。此外,不確定還將加大企業的經營風險,這將導致企業管理者變得更加謹慎,更樂意通過短期融資滿足資金流動性需求,提高財務彈性和財務穩健性,企業投資行為也會呈現短期化趨勢(汪海鳳等,2018)[30]。

其次,為增加利潤而減少長期投資、增加短期投資。面對政府的環境規制,企業可能對現有生產工藝和流程進行綠色改造,優化管理流程,提高生產效率,增加單位污染排放物或單位能源的產值,以降低甚至抵消環境規制給其帶來的成本增加,從而提高企業利潤率(王書斌和徐盈之,2015)[35]。同理,面對政府實施的“減碳”規制,企業同樣可能采取這一策略。這一策略在提升企業生產效率的同時,降低了企業進行固定資產等長期投資的需求,進而可能減少長期投資。此外,政府采取嚴格的環境規制措施限制企業生產經營行為,將導致企業承擔更好的遵從成本,政府“減碳”規制亦將增加企業的遵從成本,從而降低企業盈利能力。為提升盈利能力,企業將選擇有利于實現短期利潤最大化的短期金融資產,從而增加短期投資。同時,企業進行技術投資以達到政府的“減碳”要求,存在前期投入大和周期長等諸多不利影響。為緩解不利影響,企業可能關閉一些高污染生產項目(如高碳排放項目),并將資金配置到高回報、低準入門檻和無污染的短期金融資產等金融業務(王書斌和徐盈之,2015)[35],從而促使企業增加短期投資。

再次,為對沖風險而抑制長期投資。作為環境風險的重要組成部分,碳風險為氣候變化或化石燃料使用所帶來的不利影響(Hoffmann and Busch,2008;周志方等,2017)[7][48],具體包括管制風險、物理風險和商業風險(周志方等,2017)[48]。這些以“碳”為共同要素的風險是所有企業不得不面臨和管理的風險。同時,長期投資所需投入的資金更多且不可逆性更強,因此長期投資的風險更大。在一定期限內企業風險容忍度一定的情況下,企業為管理碳風險,將不得不降低長期投資相關的風險容忍度,減少長期投資。

最后,被迫縮減長期投資。企業的長期投資包括污染項目投資和清潔項目投資。在政府不斷強化“減碳”規制的情況下,高碳排放等污染項目投資將面臨更多的融資約束(許松濤和萬紅艷,2011)[42],以致企業不得不被迫縮減這類長期投資。為應對政府“減碳”規制,企業亦會進行清潔項目投資,但這類投資僅為企業長期投資的較小部分(汪海鳳等,2018;汪海鳳和白雪潔,2018)[30][31]。此外,隨著政府“減碳”規制的強化,碳排放等污染排放企業勢必付出越來越高的成本(劉錫良和文書洋,2019)[20],出于成本壓力,企業將不得不關閉部分產能和生產項目,縮減其長期投資。

(二)企業長短期投資行為與企業杠桿率

地區碳排放誘發政府“減碳”規制,促使企業調整投資期限偏好,減少長期投資、增加短期投資,長期投資和短期投資的變化將影響企業杠桿率。

首先,長期投資可增加企業杠桿率。大量研究表明,企業債務規模和長期投資規模呈正相關關系。中國資本市場發展不足,企業投資中的融資來源大部分為債務融資(梁安琪和武曉芬,2021)[23],債務融資主要依靠銀行貸款。因此,從需求側看,長期投資增加了企業的銀行貸款融資需求,從而可能增加企業杠桿率。此外,銀行與企業之間存在信息不對稱,難以充分獲取企業在生產經營過程中的全部信息。作為一種常見的增信措施,資產抵押成為有效減少銀行與企業之間信息不對稱程度的重要手段(張琦等,2021)[45]。企業進行固定資產購置等長期投資可降低其與銀行之間的信息不對稱程度,從而提升其銀行貸款獲取能力,進而提高企業杠桿率。反之,企業減少長期投資,將減少企業銀行貸款需求、降低銀行貸款獲取能力,從而降低企業杠桿率。

其次,短期投資可降低企業杠桿率。按照托賓(Tobin)現金資產需求理論,交易性金融資產等短期投資是現金資產的替代,持有交易性金融資產等短期投資成為企業的財務緩沖器(許罡和朱衛東,2017)[43],可發揮“蓄水池”作用,彌補企業資金短缺(李博陽等,2019)[22],減少企業外部融資需求。短期投資使得企業可在外部融資環境寬松期進行資金儲備,當企業需要資金時可以較低成本實現轉換,從而有利于緩解企業融資約束(楊箏等,2017)[44]。因此,通過減少外部融資需求、緩解企業融資約束,短期投資可降低企業杠桿率。短期投資也將減少企業抵押資產,降低企業的銀行貸款獲取能力,從而降低企業杠桿率。總體來看,現金和交易性金融資產等短期投資可降低企業杠桿率(李博陽等,2019)[22]。

(三)研究假說

綜上,地區碳排放促使企業改變投資期限偏好,促使企業降低長期投資、增加短期投資,進而降低企業杠桿率。為此,本文提出如下研究假說:

H1:地區碳排放可降低企業杠桿率,隨著地區碳排放的增加,企業杠桿率將下降。

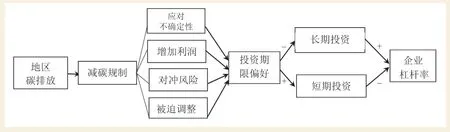

地區碳排放降低企業杠桿率,其作用機制如圖1所示。為此,本文就地區碳排放對企業杠桿率的影響機制提出如下研究假說:

圖1 地區碳排放對企業杠桿率的影響機制

H2a:地區碳排放具有長期投資抑制效應,通過減少長期投資降低企業杠桿率。

H2b:地區碳排放具有短期投資促進效應,通過增加短期投資降低企業杠桿率。

三、研究設計

(一)樣本選擇與數據來源

2008年全球金融危機發生后,“去杠桿”成為世界各國(地區)普遍關注的經濟金融問題(王國剛,2017)[33]。同年,世界自然基金會發起了“中國低碳城市發展項目”,上海市和河北省保定市成為首批入選試點城市。中國的減碳規制可追溯到2008年前后(武衛政,2009)[40],2009年11月,國務院常務會議決定,到2020年中國單位國內生產總值二氧化碳排放比2005年下降40%~45%。因此,本文選擇2008—2019年數據進行實證檢驗。在企業樣本選擇方面,本文選擇全部A股上市公司作為樣本,并對樣本做如下處理:(1)剔除所有ST樣本和*ST樣本;(2)剔除所有金融企業樣本;(3)剔除數據缺失樣本;(4)剔除息稅前利潤(EBIT)高于平均資產總額的極端樣本;(5)剔除運營資本除以凈資產過高或過低(±20倍)的極端樣本。經前述處理后,最終得到26141個年度-企業觀測值。為消除異常值的影響,對連續變量進行了上下1%的縮尾處理。

在數據來源方面,各地區碳排放數據來自C E A D s(China Emission Accounts and Datasets)數據庫。在英國研究理事會、牛頓基金會、中國國家自然科學基金委員會、中國科學院等多家研究機構的共同支持下,來自英美中歐等多國研究機構的學者,共同編纂了中國多尺度碳排放清單(賀茂斌和楊曉維,2021)[16]。本文在獲取縣級碳排放基礎上,計算了地級市碳排放和省級碳排放,縣級碳排放數據的最新時間為2017年。本文對2018年和2019年的碳排放進行了線性插值處理,并剔除被插值數據開展了穩健性檢驗。其他數據來源于國家統計局和Wind數據庫。

(二)變量說明和模型設計

1.被解釋變量

企業杠桿率(Lev):本文主要基于銀行作為債務資金提供者進行理論分析,因此基于銀行貸款計算企業杠桿率,銀行貸款包括短期借款和長期借款(黎凱和葉建芳,2007)[21]。本文參照宋增基等(2014)[29]的做法,以短期借款余額加長期借款余額再除以總資產作為企業杠桿率的代理變量。同時,除銀行貸款外,商業信用也是企業獲取債務資金的重要來源。本文以(短期借款余額+長期借款余額+應付票據余額+應付賬款余額)/總資產得到rLev進行穩健性檢驗。

2.關鍵解釋變量

地區碳排放(Carbon):參照姬新龍和楊釗(2021)[18]、梅曉紅等(2021)[24]的做法,本文以企業注冊地地級市碳排放取自然對數得到Carbon作為關鍵解釋變量。同時,以企業注冊地省級碳排放取自然對數得到rCarbon進行穩健性檢驗。

3.中介變量

長期投資(Capex):參照齊魯光等(2021)[26]的做法,以(購置固定資產、無形資產和其他長期資產支付的現金-處置固定資產、無形資產和其他長期資產收回的現金)/總資產得到長期投資Capex。同時,借鑒江春等(2021)[19]的做法,以(購置固定資產、無形資產和其他長期資產支付的現金)/總資產得到rCapex進行穩健性檢驗。

短期投資(Sfa):參照李博陽等(2019)[22]的做法,以(貨幣資金+交易性金融資產)/總資產得到短期投資Sfa。同時,以(貨幣資金+交易性金融資產)/(總資產-現金等價物)得到rSfa進行穩健性檢驗。

4.控制變量

參照以往文獻(代沁雯和徐偉航,2019;胡悅和吳文鋒,2019;申廣軍等,2018)[15][17][27],本文控制了如下企業特征變量:(1)成長性(Grow),為營業收入的年增長率;(2)第一大股東持股比例(First);(3)企業規模(Size),為總資產的自然對數;(4)企業屬性(Soe),為虛擬變量,國企為1,否則為0;(5)企業年齡(Age);(6)固定資產占比(Tang);(7)盈利能力(Roa)。公司治理會影響企業杠桿率(王玉澤等,2019;汪強和吳世農,2007)[37][32],本文控制了董事會規模(Bsize)、獨立董事占比(Indrate)、兩職合一(Dual)和機構持股比例(Istrate)等公司治理相關變量。

基于上述控制變量,參照現有文獻,本文構建如下計量模型:

其中,被解釋變量Levit為企業i第t年的杠桿率。關鍵解釋變量Carbonit表示企業i的注冊地第t年的碳排放,φ為其系數。若φ顯著小于零,則地區碳排放可降低企業杠桿率。Xit是控制變量,αi為企業i的個體固定效應,θt表示第t年的年度效應,εit為誤差項。

四、實證結果與分析

(一)描述性統計

表1為主要變量描述性統計結果。從結果看,第一,企業杠桿率Lev的均值為0.1431,最大值為0.5658,最小值為0.0000,企業杠桿率具有較大差異。第二,地區碳排放Carbon的均值為3.9139,最小值為1.8978,最大值達5.4235,與區域經濟發展不平衡的基本國情相符。第三,企業短期投資Sfa的均值為0.1964,最小值為0.0005,最大值達0.9804,企業短期投資具有較大差異。第四,企業長期投資Capex的均值為0.0496,最小值為-0.6469,表明有的企業當年購置長期資產的支出不及處置長期資產的收入,最大值達0.6418,企業長期投資同樣具有較大差異。

表1 主要變量描述性統計結果

(二)基準回歸

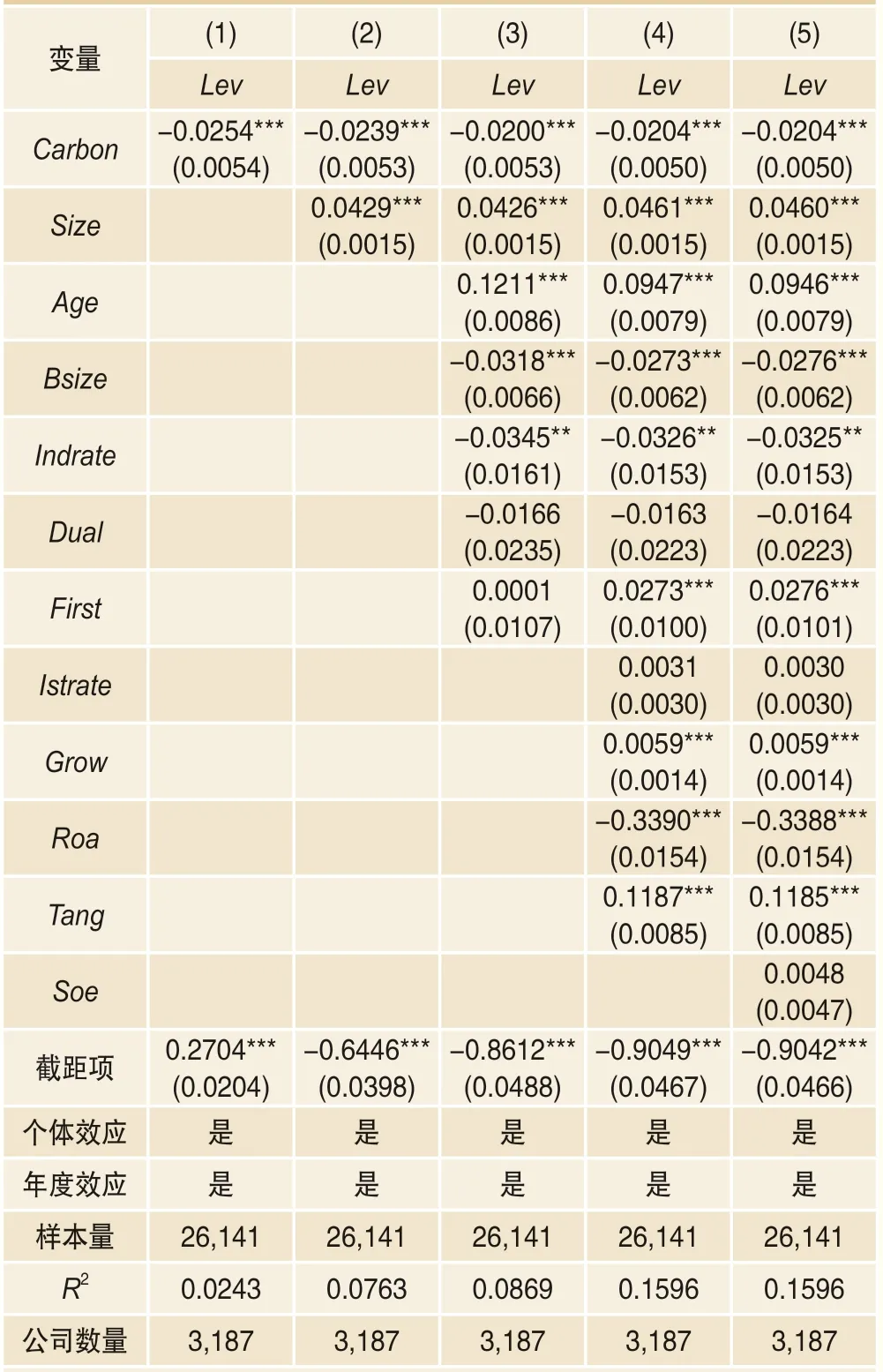

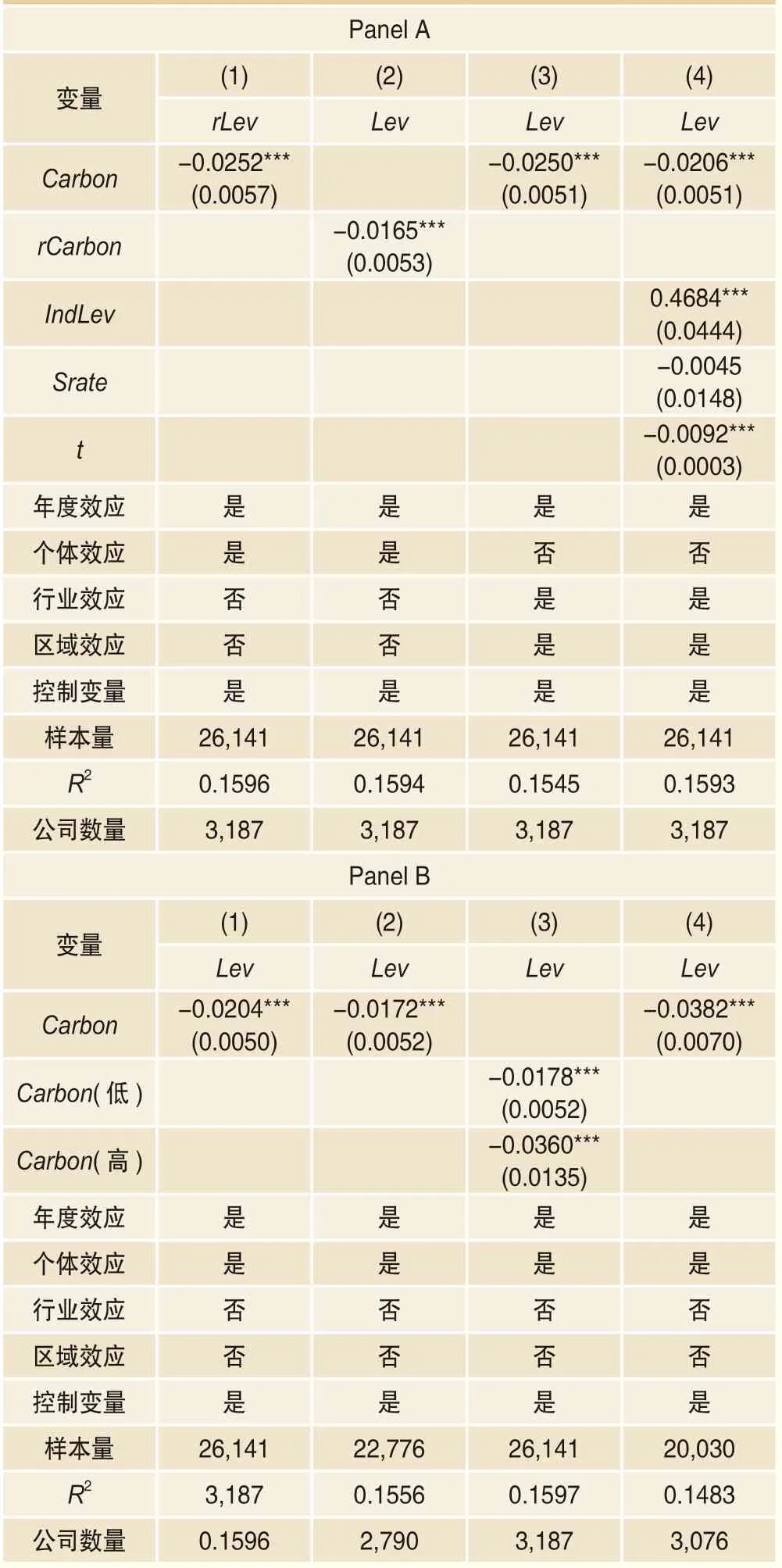

使用個體和時間雙重聚類穩健標準誤,可以克服自相關和異方差等問題對統計推斷的影響(陳小輝和張紅偉,2021)[14]。本文采用個體和時間雙重聚類穩健標準誤,在控制個體和年度固定效應的情況下,逐步增加控制變量估計模型(1),結果見表2。

表2第(1)~(5)列中,關鍵解釋變量Carbon的系數均在1%水平下顯著為負,即地區碳排放與企業杠桿率之間為負相關關系,隨著地區碳排放的增加,企業杠桿率逐漸下降,因此,研究假說H1成立。關鍵解釋變量Carbon為地區碳排放的自然對數,因此,按表2第(5)列計算,地區碳排放每降低1個百分點,企業杠桿率提升2.04個百分點。

表2 模型(1)的估計結果

控制變量方面,從第(5)列看:第一,企業規模(Size)的系數在1%水平下顯著為正,與代沁雯和徐偉航(2019)[15]的估計一致,原因在于大企業抗風險能力更強,銀行更青睞大企業,從而增加了企業杠桿率。第二,企業年齡(Age)的系數在1%水平下顯著為正,可能的原因在于相較成立時間較短的企業,年齡較大的企業風險較小,金融機構更愿意提供信貸資金。第三,成長性(Grow)的系數在1%水平下顯著為正,可能的原因在于成長性越高,越需資金投入,在內部融資難以滿足的情況下,企業不得不進行債務融資,從而加大了企業杠桿率。第四,企業盈利能力(Roa)的系數在1%水平下顯著為負,原因在于盈利能力越強,企業可用的內源融資越多,對債務融資的需求越小,進而其杠桿率越低(胡悅和吳文鋒,2019)[17]。第五,固定資產占比(Tang)的系數在1%水平下顯著為正。原因在于,與無形資產相比,固定資產的價值更容易計量、更方便變現。因此,固定資產比重越高,企業的抵押品質量越好,與銀行之間的信息不對稱程度越小,越容易獲得銀行等金融機構的資金,因而杠桿率就越大(Harris and Raviv,1990;胡悅和吳文鋒,2019)[6][17]。

(三)穩健性檢驗

表2第(1)~(5)列中,關鍵解釋變量的系數均在1%水平下顯著,本身是一種穩健性檢驗。在此,本文還通過內生性處理、變更被解釋變量、替換關鍵解釋變量、控制行業和區域效應、控制產業結構和行業平均杠桿率、控制時間趨勢、考慮高污染行業企業和剔除被插值數據等進行進一步穩健性檢驗。

1.內生性處理

理論分析和實證檢驗均表明,地區碳排放會影響企業杠桿率。作為微觀變量,企業杠桿率很難影響地區碳排放。因此,雙向因果關系很難成立。但仍可能因地區碳排放存在測量誤差或因不可觀測因素等產生內生性問題。此外,控制變量也可能存在內生性。對于控制變量的內生性問題,本文將所有控制變量滯后一期,采用FE重新估計模型(1),得到表3第(1)列。對于關鍵解釋變量的內生性問題,本文采用工具變量法(IV)進行處理。

(1)工具變量

借鑒Kim et al.(2015)[8]、陳小輝和張紅偉(2021)[14]的做法,本文以同年度其他地區碳排放均值的自然對數(ivCarbon)作為工具變量。一方面,其他地區碳排放較難影響本地區企業的杠桿率,ivCarbon滿足“外生性”要求;另一方面,測量誤差和不可觀測因素對各地區碳排放均有影響,因此其他地區碳排放與本地區碳排放具有相關性,ivCarbon滿足“相關性”要求。采用工具變量法(IV)估計模型(1),弱工具變量檢驗的Cragg-DonaldF統計量值為11000,大于10%偏誤下的臨界值16.38,即拒絕弱工具變量的假設,ivCarbon為有效工具變量。

(2)IV估計

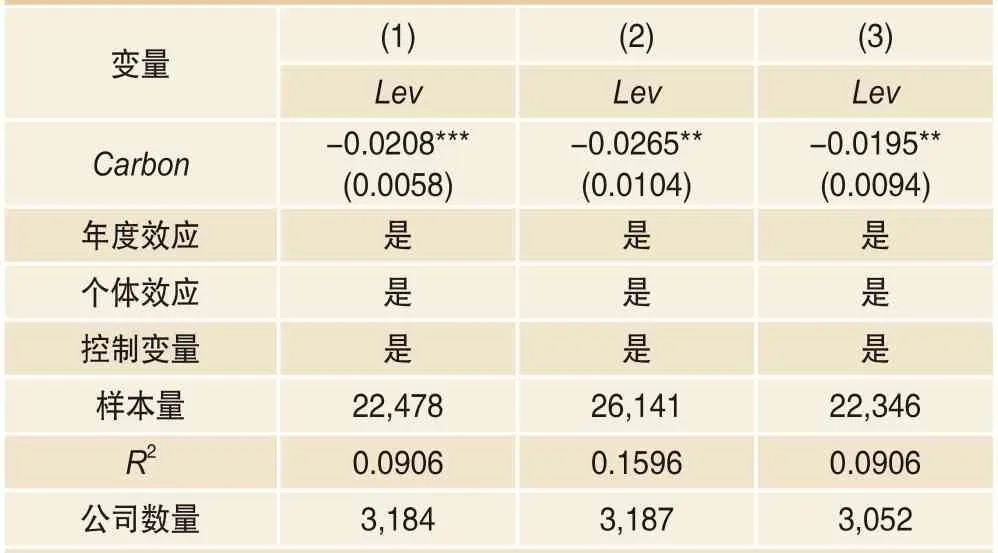

以ivCarbon作為工具變量,采用IV重新估計模型(1),結果見表3第(2)列。將所有控制變量滯后一期,采用IV重新估計模型(1),結果見表3第(3)列。從表3第(1)~(3)列看,關鍵解釋變量的系數均在1%或5%水平下顯著為負,即地區碳排放與企業杠桿率之間為負相關關系。因此,在排除內生性的情況下,研究假說H1成立的結論是穩健的。

表3 模型(1)的內生性處理

2.替換被解釋變量

以rLev為被解釋變量,在控制個體和年度效應的情況下,采用FE重新估計模型(1),結果見表4 Panel A 第(1)列。可以看出,研究假說H1成立的結論是穩健的。

3.變更關鍵解釋變量

以省級碳排放的自然對數rCarbon作為關鍵解釋變量,在控制個體和年度效應的情況下,采用FE重新估計模型(1),結果見表4 Panel A第(2)列。可以看出,研究假說H1成立的結論是穩健的。

4.控制行業和區域效應

高碳行業企業、技術較為落后的企業等往往集聚在高碳地區。碳排放較高地區的企業可能本身就屬于高碳企業或技術落后企業,而高碳企業是被限制發展的,技術落后企業則因自身發展潛力較小,投融資規模自然較小,因而兩類企業的杠桿率自然較低。因此,企業杠桿率還受到地區和行業因素的影響。代沁雯和徐偉航(2019)[15]、胡悅和吳文鋒(2019)[17]在研究企業杠桿率時僅控制了行業和時間效應。本文在控制時間、行業和地區效應情況下,重新估計模型(1),結果見表4 Panel A第(3)列。可以看出,研究假說H1成立的結論是穩健的。

表4 模型(1)的其他穩健性檢驗

5.控制產業結構和行業平均杠桿率

鋼鐵、水泥、石化和電解鋁等高碳行業密集的地區碳排放較高,而高碳行業本身是被限制發展的行業,其杠桿率較低。因此,地區產業結構也會影響碳排放和杠桿率。本文在控制行業、區域和時間效應的基礎上,進一步控制行業平均杠桿率(IndLev)和地區第二產業比重(Srate),重新估計模型(1),結果見表4 Panel A第(4)列。可以看出,研究假說H1成立的結論是穩健的。

6.控制時間趨勢

高碳地區往往聚集了鋼鐵、水泥、石化和電解鋁等高碳行業。這些行業本身存在產能過剩等問題,在近年“去產能”等政策影響下,投資規模在縮小。這些行業企業杠桿率的變化可能是受“去產能”政策的影響。“去產能”政策實施是一個持續過程,以致企業杠桿率的變化表現出時間趨勢。為此,本文在控制連續變量t、地區和行業效應的情況下,重新估計模型(1),結果見表4 Panel B第(1)列。可以看出,研究假說H1成立的結論是穩健的。

7.考慮高污染行業企業

石油加工、煉焦及核燃料加工業,化學原料及化學制品制造業,非金屬礦物制品業,黑色金屬冶煉及壓延加工業,有色金屬冶煉及壓延加工業,電力熱力的生產和供應業等六大高污染行業存在產能過剩等問題,在近年“去產能”等政策影響下,這些行業的投資規模在縮小。因此,企業杠桿率的變化可能為“去產能”和行業差異所致,而非地區碳排放所為。本文剔除這六大行業企業,重新估計模型(1),結果見表4 Panel B第(2)列。采用變系數模型重新估計模型(1),結果見表4 Panel B第(3)列。從表4 Panel B第(2)(3)列看,研究假說H1成立的結論是穩健的。

8.剔除被插值數據

剔除2018和2019年數據,在控制個體和年度效應的情況下,采用FE重新估計模型(1),結果見表4 Panel B第(4)列。可以看出,研究假說H1成立的結論是穩健的。

綜上,在排除內生性、變更被解釋變量、替換關鍵解釋變量、控制行業和區域效應、控制產業結構和行業平均杠桿率、控制時間趨勢、考慮高污染行業企業和剔除被插值數據的情況下,研究假說H1成立的結論是穩健的。

五、機制檢驗

理論分析表明,地區碳排放通過抑制企業長期投資、強化企業短期投資,降低企業杠桿率。本文借鑒溫忠麟等(2004)[39]、溫忠麟和葉寶娟(2014)[38]提出的檢驗程序,設定以下模型進行機制檢驗:

其中,mit為中介變量,即長期投資(Capex)和短期投資(Sfa)。檢驗程序為:第一,在不加入中介變量情況下,進行模型(2)估計,如果地區碳排放Carbonit的系數φ顯著,表明地區碳排放對企業杠桿率具有總效應,繼續后續分析,否則為遮蔽效應。第二,對模型(3)進行回歸,判斷地區碳排放對中介變量的影響。第三,在加入中介變量后進行模型(4)估計,如果模型(3)中Carbonit的系數κ、模型(4)中mit的系數ω均顯著,則表明中介效應存在,此時若模型(4)中的φ顯著,則說明mit起到了部分中介效應,否則,說明mit起到了完全中介效應。第四,若系數κ、ω僅有一個顯著,尚需通過Sobel 檢驗中介效應。

參照現有文獻,以長期投資(Capex)為被解釋變量時,本文控制了企業規模、現金持有量、資產周轉率、成長性、固定資產占比、企業年齡、盈利能力、董事會規模和獨立董事占比。以短期投資(Sfa)為被解釋變量時,本文控制了企業規模、成長性、盈利能力、經營現金流、固定資產占比、企業托賓Q、獨立董事占比和兩職合一等變量。為緩解內生性,所有控制變量滯后一期。

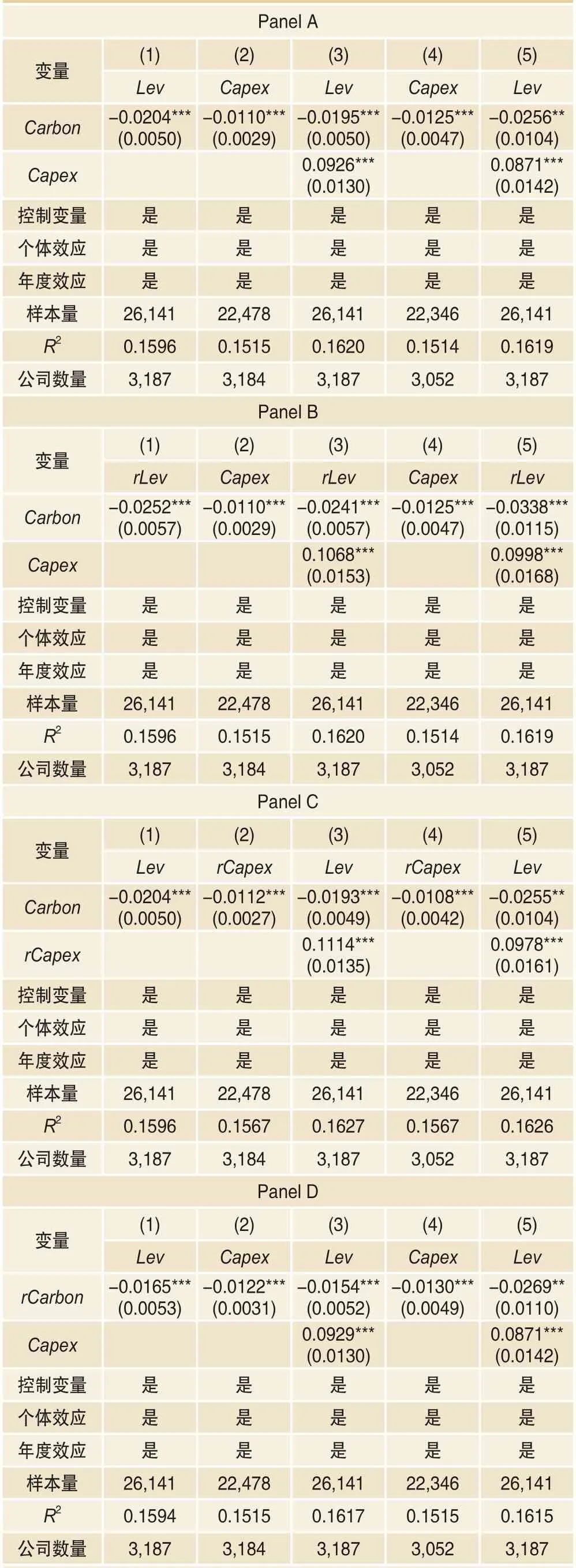

(一)長期投資抑制效應

以長期投資(Capex)為中介變量,采用FE估計模型(2)~(4),結果見表5 Panel A第(1)~(3)列。第(1)列地區碳排放的系數在1%水平下顯著,表明地區碳排放對企業杠桿率的總效應存在。第(2)列地區碳排放的系數在1%水平下顯著,并且第(3)列中長期投資Capex的系數在1%水平下顯著,表明中介效應存在。第(3)列地區碳排放的系數在1%水平下顯著,表明Capex起到了部分中介效應。綜合第(2)(3)列看,地區碳排放抑制了企業長期投資,進而降低了企業杠桿率。因此,長期投資抑制效應存在,研究假說H2a成立。

表5 長期投資抑制效應的檢驗結果

企業長期投資(Capex)作為微觀變量,很難影響地區碳排放這一宏觀變量,雙向因果關系很難成立,但仍可能因測量誤差或不可觀測因素等產生內生性問題。為此,本文借鑒Kim et al.(2015)[8]、陳小輝和張紅偉(2021)[14]的做法,以同年度其他地區碳排放均值的自然對數(ivCarbon)作為工具變量,采用IV重新估計模型(3),結果見表5 Panel A第(4)列。同時,企業杠桿率表征企業的資本結構,可在一定程度上反映企業的財務風險,對企業風險承擔有著重要影響(肖崎和廖鴻燕,2020)[41]。企業風險承擔是表征企業投資決策時風險偏好的重要變量,風險承擔水平越高,企業越傾向于選擇風險性投資項目(陳小輝和張紅偉,2021)[14],企業長期投資為風險性投資項目。因而,企業風險承擔會影響企業的長期投資決策(陳東等,2021)[13]。因此,企業杠桿率與企業長期投資之間可形成雙向因果關系,以致企業長期投資具有內生性。為此,本文借鑒Kim et al.(2015)[8]、陳小輝和張紅偉(2021)[14]的做法,以同年度其他企業長期投資的均值(ivCapex)作為工具變量,連同ivCarbon,采用IV重新估計模型(4),結果見表5 Panel A第(5)列。從表5 Panel A第(4)(5)列看,在排除內生性的情況下,長期投資抑制效應存在,研究假說H2a成立的結論是穩健的。

將被解釋變量替換為r L e v,采用F E 重新估計模型(2)~(4),并以IV重新估計模型(3)和(4),結果見表5 Panel B。將中介變量替換為rCapex,遵循同樣順序重新估計模型(2)~(4),結果見表5 Panel C。將關鍵解釋變量替換為rCarbon,遵循前述邏輯重新估計模型(2)~(4),結果見表5 Panel D。從Panel B、Panel C和Panel D看,長期投資抑制效應存在,研究假說H2a成立的結論是穩健的。

(二)短期投資促進效應

以短期投資(S f a)為中介變量,采用F E 估計模型(2)~(4),結果見表6 Panel A第(1)~(3)列。從表6 Panel A看,短期投資(Sfa)起到了部分中介作用。綜合第(2)(3)列看,地區碳排放增加了企業短期投資,進而降低了企業杠桿率。因此,短期投資促進效應存在,研究假說H2b成立。

表6 短期投資促進效應的檢驗結果

為緩解測量誤差或不可觀測因素等產生的內生性,本文借鑒Kim et al.(2015)[8]、陳小輝和張紅偉(2021)[14]的做法,以同年度其他地區碳排放均值的自然對數(ivCarbon)作為工具變量,采用IV重新估計模型(3),結果見表6 Panel A第(4)列。此外,當企業投資為短期投資時,穩健性的短期投資會使得企業利潤增加,從而提升所有者權益,降低杠桿率(肖崎和廖鴻燕,2020)[41]。因此,企業短期投資與企業杠桿率之間形成雙向因果關系,以致短期投資Sfa具有內生性。為此,本文借鑒Kim et al.(2015)[8]、陳小輝和張紅偉(2021)[14]的做法,以同年度其他企業短期投資的均值(ivSfa)作為工具變量,連同ivCarbon,采用IV重新估計模型(4),結果見表6 Panel A第(5)列。從表6 PanelA第(4)(5)列看,在排除內生性的情況下,短期投資促進效應存在,研究假說H2b成立的結論是穩健的。

遵循長期投資抑制效應同樣的順序,重新估計模型(2)~(4),結果見表6 Panel B、Panel C和Panel D。從Panel B、Panel C和Panel D看,在替換被解釋變量、中介變量和關鍵解釋變量,同時排除內生性的情況下,短期投資促進效應存在,研究假說H2b成立的結論是穩健的。

綜上,地區碳排放具有長期投資抑制效應和短期投資促進效應,通過降低長期投資、增加短期投資降低企業杠桿率。在替換被解釋變量、中介變量和關鍵解釋變量,同時排除內生性的情況下,結論依然成立。因此,研究假說H2a、H2b成立且穩健。

六、異質性分析

(一)企業規模異質性

企業規模差異對企業行為具有鮮明影響。大型企業在面臨環境規制時,其遵從壓力相對更大,而且由于規制遵從成本存在規模經濟效應,以致大型企業更愿意投入成本進行污染治理和技術研發(汪海鳳等,2018)[30],因此,地區碳排放對大型企業的長期投資抑制作用相對較小。同時,大企業抗風險能力更強,更受銀行青睞,受到的融資約束更小(舒長江等,2020)[28],其資金獲取能力更強,因此,大型企業可以進行相對更少的短期投資。理論分析和實證檢驗均表明,地區碳排放通過企業減少長期投資、增加短期投資,從而降低杠桿率。在大型企業長期投資抑制作用相對較小、增加短期投資相對較低的情況下,地區碳排放對大型企業杠桿率的降低作用將可能小于對中小型企業的作用。

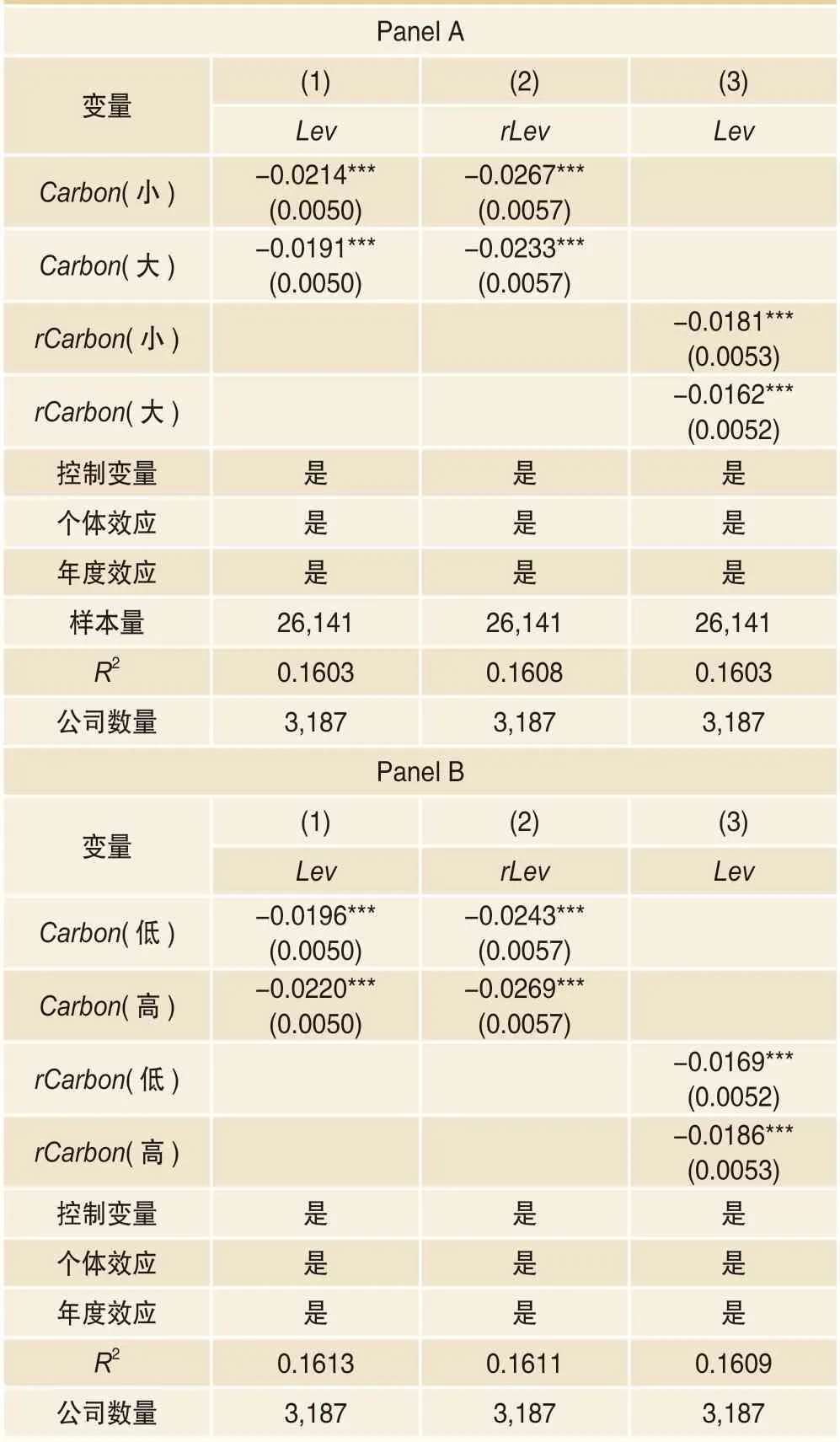

借鑒Chris and Sushil(2018)[2]以年度中位數為界進行類型劃分的做法,本文將各年度企業資產規模在中位數以上的企業劃分為大型企業,反之為中小型企業。然后以Lev為被解釋變量,Carbon為關鍵解釋變量,采用變系數個體固定效應模型估計模型(1),結果見表7 Panel A第(1)列;將被解釋變量替換為rLev,采用變系數個體固定效應模型估計模型(1),結果見表7 Panel A第(2)列;將關鍵解釋變量更換為rCarbon,重新估計模型(1),結果見表7 Panel A第(3)列。從表7 Panel A看:第一,無論是中小型企業還是大型企業,地區碳排放Carbon的系數均在1%水平下顯著為負,地區碳排放均可降低其企業杠桿率;第二,中小型企業的關鍵解釋變量系數的絕對值大于大型企業,地區碳排放降低企業杠桿率在中小型企業中更為明顯。實證結果證實了本文推測,地區碳排放降低企業杠桿率的作用具有規模異質性,對中小型企業的作用大于對大型企業的作用。

表7 異質性估計結果

(二)投資機會異質性

托賓理論認為,企業是否應當繼續進行項目投資取決于邊際托賓Q值。邊際托賓Q值大于零,則企業可繼續進行凈現值為正的項目投資,直至邊際托賓Q為零。現有研究也表明,企業托賓Q值與企業投資正相關(王勁松和李淼,2012)[34],企業托賓Q表示企業價值決定的投資機會(Coles et al.,2006)[3]。在其他條件不變的情況下,企業價值越大,其托賓Q值越高,則企業價值決定的投資機會就越大,企業越傾向于擴大項目投資。但是,當企業面臨政府“減碳”規制產生的不確定性時,企業投資機會越大,則企業放棄投資的空間就越大,從而對杠桿率的抑制作用就越明顯。因此,本文推測投資機會大的企業,地區碳排放對其杠桿率的抑制作用將更為明顯。

同樣借鑒Chris and Sushil(2018)[2]以年度中位數為界進行類型劃分的做法,本文將各年度企業托賓Q值在中位數以上的企業劃分為高投資機會企業,反之為低投資機會企業。然后以Lev為被解釋變量,Carbon為關鍵解釋變量,采用變系數個體固定效應模型估計模型(1),結果見表7 Panel B第(1)列;將被解釋變量替換為rLev,采用變系數個體固定效應模型估計模型(1),結果見表7 Panel B第(2)列;將關鍵解釋變量更換為rCarbon,重新估計模(1),結果見表7 Panel B第(3)列。從表7 Panel B看:第一,無論是高投資機會企業還是低投資機會企業,地區碳排放Carbon的系數均在1%水平下顯著為負,地區碳排放均可降低其企業杠桿率;第二,高投資機會企業的關鍵解釋變量系數的絕對值大于低投資機會企業,地區碳排放降低企業杠桿率在高投資機會企業中更為明顯。實證結果證實了本文推測,地區碳排放對企業杠桿率的作用具有投資機會異質性,對高投資機會企業的作用大于對低投資機會企業的作用。

七、結論與啟示

本文基于政府“減碳”規制將改變企業投資期限偏好這一基本視角,從企業長期投資和短期投資兩個維度,研究地區碳排放對企業杠桿率的影響及其機理。研究結果表明:第一,地區碳排放可降低企業杠桿率;第二,地區碳排放影響企業杠桿率的機制在于碳排放誘發政府“減碳”規制的不確定性,為應對不確定性、增加利潤和對沖風險,企業將減少長期投資而增加短期投資,長期投資的減少和短期投資的增加均會降低企業杠桿率;第三,地區碳排放降低企業杠桿率的作用具有企業規模異質性和投資機會異質性,對大型企業杠桿率的降低作用小于對中小型企業的作用,對高投資機會企業的作用大于對低投資機會企業的作用。

基于前述研究結論,本文啟示如下:第一,地區碳排放可降低企業杠桿率。在實現碳達峰、碳中和過程中,政府“減碳”規制可促使企業節能減排,降低地區碳排放,從而提高企業杠桿率,提升宏觀杠桿率,促進經濟增長。因此,實現碳達峰、碳中和促進經濟增長具有良好的微觀基礎。第二,地區碳排放之所以降低企業杠桿率,減少企業長期投資是一個重要原因。企業長期投資可促進企業發展,是促進宏觀經濟增長的重要微觀基礎。在實現碳達峰、碳中和過程中,政府“減碳”規制可促使企業減少碳排放,弱化企業受到的減碳規制制約,從而促進企業增加長期投資。因此,地方政府在進行“減碳”規制時,為進一步促進經濟增長,可配以鼓勵企業長期投資的政策,如設立碳達峰、碳中和固定資產投資專項獎勵基金,碳達峰、碳中和政府引導基金,力求獲取“倍增”效應。第三,地區碳排放降低企業杠桿率具有企業規模異質性,對中小型企業的作用更大。因此,在實現碳達峰、碳中和過程中,政府“減碳”規制通過減少企業碳排放,更能促使中小企業增加長期投資,從而促進中小企業發展。鑒于中小企業在中國經濟發展中的核心基礎作用,地方政府在實施“減碳”規制時,還可針對中小企業出臺差異化的鼓勵政策,比如設立碳達峰、碳中和中小企業投資基金,對中小企業的長期投資進行領投或跟投,以進一步促進中小企業發展。 ■

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19