科創板IPO抑價率影響因素分析

2022-01-04 06:40:22彭妍華東交通大學

品牌研究 2021年27期

文/彭妍(華東交通大學)

一、引言

2018年11月5日國家主席習近平在中國國際進口博覽會開幕式上宣布設立科創板,并在該板塊內進行注冊制試點,目的在于幫我國高新技術企業提供一個良好的發展環境。重點支持戰略新興產業、生物醫藥及高新技術產業等,并且實施區別于傳統的注冊制,科創板允許不盈利發行,降低了上市門檻。2019年7月22日我國科創板正式開市,吸引了許多高新技術企業以及投資者們的關注,對于我國證券市場具有重要意義。截至2021年6月30日已有超過300家公司在科創板上市,其中有許多公司高價發行,高抑價的情況在科創板較其他板塊更為嚴重,而高抑價的發生受許多方面的因素影響。高抑價率會直接干擾公司上市,損害投資者利益,影響我國股市的健康發展,故對于科創板IPO抑價的研究對于企業、投資者以及政府等參與方都有理論意義和現實意義。

二、文獻綜述

國外對IPO抑價的研究較早,哈特菲爾德(1969)發現了IPO抑價的現象并提出了IPO抑價的概念;經過多年的研究,目前對IPO抑價的研究已經有了完整的體系,許多學者也提出了多種理論假說包括:市場反饋理論、贏家詛咒假說、委托代理假說等等。王文召(2017)通過實證研究發現制度市場化會一定程度上弱化IPO抑價;基于國情的研究中高涵(2017)認為市場事前的不確定性比較大,一、二級市場割裂和投機氣氛濃烈是我國高IPO抑價的根本原因。吳鳴(2009)認為IPO制度的改革與IPO抑價之間存在著顯著性關系,不同的IPO制度下抑價程度明顯不同。

三、科創板IPO抑價現狀

我國資本市場自成立以來經歷過多次的變革,方方面面都體現了資本市場改革的成效。盡管如此,我國資本市場起步較晚,經驗還不足,再加上國內外市場經濟環境也日益多元復雜,故仍然還存在一些問題,IPO高抑價就是其中之一。

IPO抑價主要是指公司首次公開發行的股票在證券交易所一級市場的發行價格低于二級市場上市當日的收盤價的現象。IPO抑價在各個國家的股票市場都有出現,一般來說更成熟的資本市場其抑價率更低,歐美發達國家抑價率的范圍在10%至20%之間,與發達國家相比我國的資本市場還不夠完善,我國股市抑價情況相對更加嚴重,抑價率超過60%,其中科創板的平均抑價率更是超過150%。科創板如此之高的抑價率主要原因是實行注冊制、市場詢價定價機制、打破受日漲跌幅限制等三方面,直接影響了科創板新股供需量和投資者炒新股等行為,最終雖然一方面大大提高了公司IPO發行定價的效率,為符合國家戰略、突破關鍵核心技術、市場認可度高的科技創新企業減少了上市面臨的問題,但IPO抑價現象仍高于其他資本市場。

本文選取302家在科創板上市的公司,發現抑價率最大達到1273.98%,平均高達170.09%,說明科創板IPO抑價情況較為嚴重。高抑價率不僅會讓股市畸形發展,影響投資者新股申購的行為,而且會進一步加重高抑價率情況,損害投資者利益。結合相關理論以及我國科創板發展的實踐,研究探討科創板IPO抑價因素,對于我國科創板IPO穩定定價和科創板市場未來健康發展有重要的現實意義。

四、科創板IPO抑價影響因素的實證分析

本文使用SPSS作為數據分析軟件,對科創板302家公司IPO上市數據進行描述性分析、相關性分析以及多元線性分析。

(一)樣本選取

本文實證分析選取從2019年7月22日至2021年7月1日首次在科創板上市的公司作為研究對象,剔除信息缺失值的對象,共302家公司。

(二)變量選擇與假設

1.被解釋變量

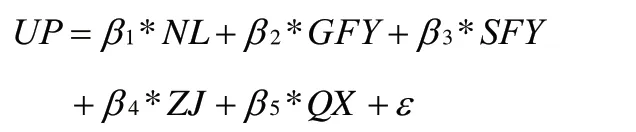

IPO抑價率,用UP表示(表示第i只股票的抑價率)。

UP=(P1-P2)÷P2,其中:P1為新股首日上市的收盤價;P2為新股的首發價。

2.解釋變量與假設

根據國內外對IPO抑價的研究,選取了5個解釋變量,具體如下:

公司上市時長(NL):指公司從上市至今的時長;每股發行費用(GFY):指每股股票發行上市的費用;首發費用(SFY):指公司為上市的總費用;首發募集資金(ZJ):指首次發行公司募集的總資金;投資者情緒(QX):用上市首日開盤價減去首發價,一般集合競價開出的開盤價越高,給投資者情緒的影響是正向。假設公司上市時長與抑價率正相關;假設每股發行費用與抑價率正相關;假設首發費用與抑價率呈正相關;假設首發募集總資金與抑價率呈負相關;假設投資者情緒與抑價率正相關。

3.模型構建

為檢驗上述假設,建立下列多元回歸模型進行IPO抑價因素研究:

其中,β0:常數項,β:變量的回歸系數,ε:隨機擾動項。

4.變量描述性分析

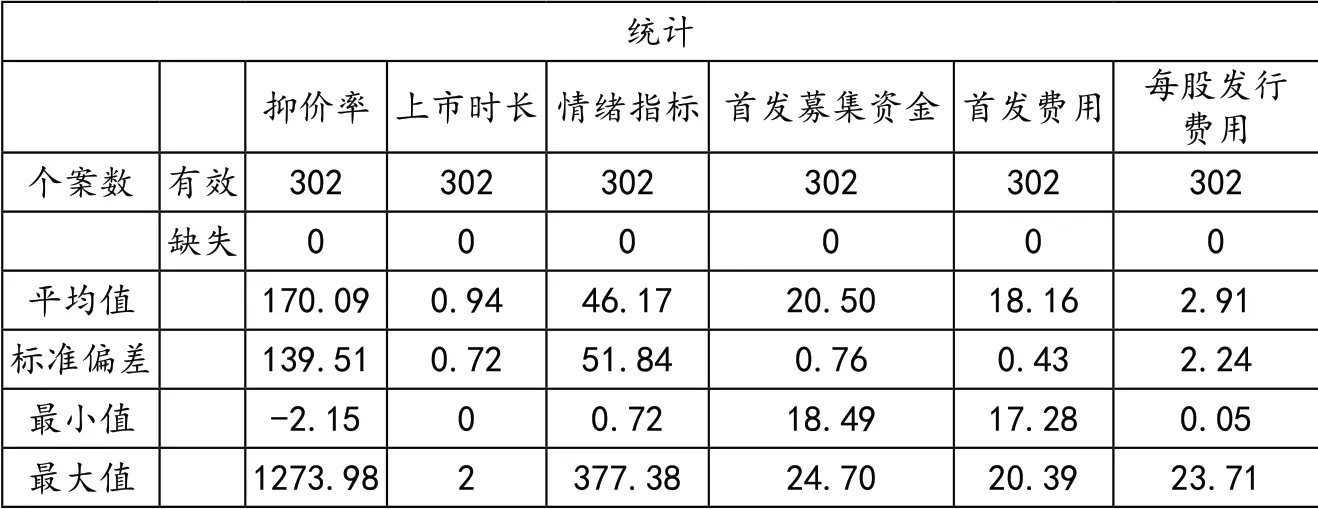

由表1可知抑價率最大值為1273.98%,最小值為-2.15%,平均值為170.09%,其余變量較為穩定。

表1 變量描述性分析

5.變量相關性分析

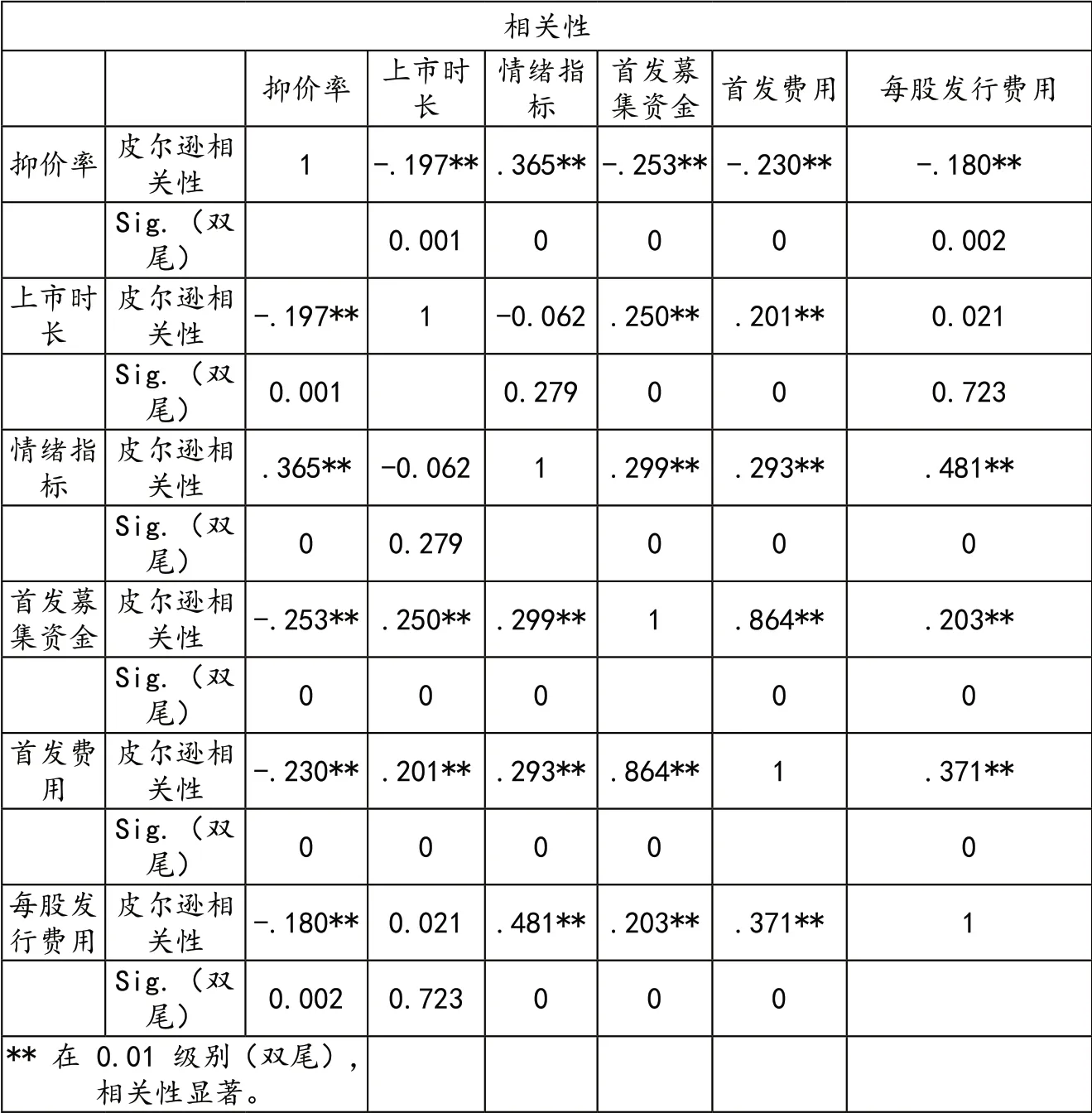

由表2可看出選取的5個解釋變量均與被解釋變量相關性顯著,故可以進行下一步的回歸分析研究。

表2 相關性分析

6.多元回歸分析

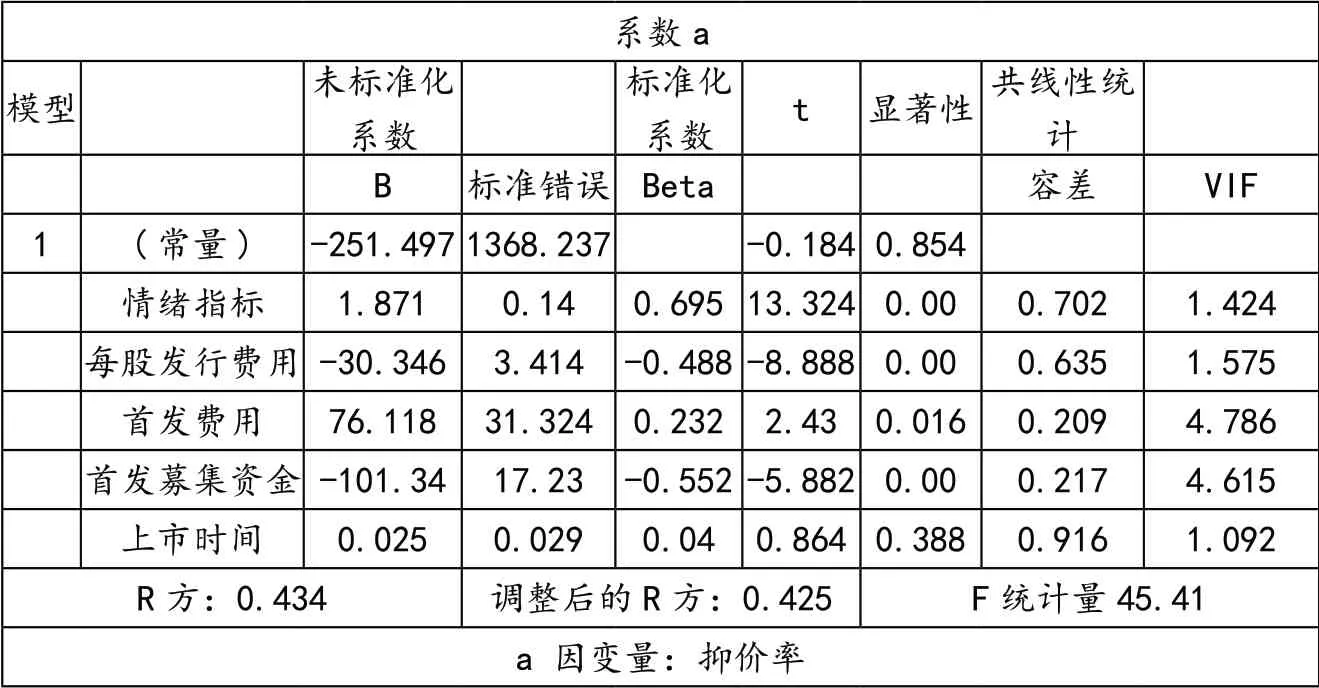

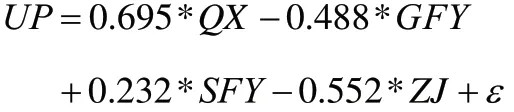

由表3可知,上市時間沒有經過t檢驗,其他解釋變量均通過了檢驗,且VIF均小于10,故解釋變量通過共線性檢驗,調整的R方為0.425說明回歸方程的擬合度較好。綜合以上分析得到回歸方程:

表3 多元回歸分析

分析結果:投資者情緒與抑價率呈正相關,當投資者情緒越高,IPO抑價越高,當投資者對該公司情緒上漲說明投資者對公司發展前景較為看好,投資者愿意投資更多在該公司以期獲得更多的收益;每股發行費用與抑價率呈負相關,與原假設不符,每股發行費用越高可能是說明公司上市成本高,公司規模更大,架構更復雜,聘請更為專業的上市團隊,信息披露更完整,降低抑價空間;首發費用與抑價率呈正相關,假設成立,首發募集資金與抑價率呈負相關,假設成立,公司募集的資金越多能夠擁有更多的資金用于企業的發展,籌集資金越多會一定程度壓縮發行的抑價,抑價率下降。

五、結論及建議

經過對IPO抑價的相關性檢驗和多元線性回歸,投資者情緒、每股發行費用、首發費用以及首發募集資金均能對IPO抑價產生影響。IPO抑價過高會弱化市場資源配置的功能,企業只要上市就很容易籌集資金,不能將資源合理分配至真正值得投資的地方,降低社會的資金配置效率,同時IPO抑價過高會推動股市非正常波動。

本文認為可以從以下幾個方面來改善高抑價現象:(1)完善股票市場定價的機制,降低持續發展帶來消極影響,完善IPO注冊制度,借鑒和學習國外證券市場的改革與發展歷程,加強法律責任的具體落實,加大懲罰力度;(2)強化科創板信息披露機制,科創板的上市制度并沒有嚴格規定上市公司關于研發投入等相關信息的披露,加重了上市公司與外部投資者之間的信息不對稱,加重了上市公司在科創板IPO抑價的現象,故繼續完善核心信息的披露機制,減少投資者與上市公司之間存在的信息不對稱;(3)加強對投資者的引導,國內股民對于許多制度解讀不準確盲目投資,一定程度上加深了IPO抑價嚴重的情況發生;(4)明確各監管部門的責任,監管部門在發現問題時,及時采取相關措施,在保證市場穩定的情況下降低政府干預。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年5期)2022-04-06 11:54:26

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

BOSS臻品(2014年5期)2014-06-09 22:58:51