基于關聯關系的中國股票市場指數預測研究

2022-01-05 12:10:04劉星橙朱建華

中國管理信息化 2021年23期

關鍵詞:能力

劉星橙,朱建華

(貴州財經大學 大數據應用與經濟學院,貴陽 550025)

0 引言

自2001 年中國加入WTO,2002 年實施QFII 制度后,中國與國際市場關聯逐漸增加,并且金融體系一體化讓各個資本市場聯系逐漸增強。美國擁有國際貨幣的主導權,且作為全球金融的中心,美國股市對中國股市預測能力方面具備一定影響力;同時,2015 年“811”匯改之后,人民幣選擇賦予若干貨幣相應權重,組成貨幣籃子,不再盯住美元,由此形成有管理的浮動匯率。實施匯改進程中,國內資本大量外流,導致短期人民幣貶值,對國內股市造成一定的下跌壓力,匯市對股市的預測能起到一定作用。另外,原油被贊譽為“現代工業的血液”,是最基礎的化工能源,在國民經濟中發揮的作用不可估量。近幾年,我國原油消耗量日漸增長,甚至在2018 年,原油消耗總量達到6.51億噸,位居全球首位,原油價格波動對作為原油進口國的我國影響較大,從而對國內股票市場造成巨大沖擊。

從投資者角度出發,基于波動率層面研究各個市場與中國股票市場的關聯性以及預測能力,相關結果有助于投資者進行合理、有效的資產配置,提高投資收益的同時有效控制風險;從監管部門角度出發,研究結果有助于監管部門能夠從宏觀層面制定更加有效可行的經濟政策,完善經濟體制,實施風險監管,從而實現對國家整體經濟的調控。

1 國內外文獻綜述

首先是中國股市與美國股市關聯性的研究。國外學者Moon 和Yu(2010)認為,幾乎沒有證據得出中美兩個股市收益率之間存在相互依存的關系[1]。Long 等(2014)沒有找到中國和美國股市之間存在波動溢出效應的證據,但是他們發現全球金融危機后兩個市場之間的相關性有增加的趨勢[2]。我國學者對兩者之間聯動性也作出了不少探索,楊雪萊等(2012)將宏觀經濟變量引入DCC—GARCH 模型中,實證研究了中美股市聯動及危機期間聯動增強的原因,認為中美股市聯動主要受美國沖擊的跨國傳導和傳染[3]。

其次是股市與外匯市場的關聯性探究,國外學者Padhan(2006)研究認為,股價對匯率影響微弱,而本幣長期貶值則會推高股價,即只存在從匯市到股市的單一因果關系[4]。但是,Inci 和Lee(2014)研究表明,本幣兌換美元和歐元匯率與股市走勢呈正相關關系,而且股市和匯市互為雙向Granger 因果關系[5]。在國內,關于探究匯市和股市關聯性的文獻主要是以下兩類;第一類是通過傳統VAR 或拓展模型,采用Grange 因果及協整檢驗,分析股價與匯率的關聯性,代表性研究如劉柏和張艾蓮(2014)[6]、江春等(2016)[7];第二類則主要通過GARCH及其拓展模型,研究匯改后股票市場與外匯市場的波動溢出效應,代表性研究如曹廣喜和崔維軍(2014)[8]以及熊正德等(2015)[9]。

最后是股市與原油市場關聯性探究。Papapetrou(2001)利用VAR 模型以及VECM 模型研究希臘股票和油價的長期和短期關系,發現油價對股價的變動具有顯著相關性,油價上升反而會減少股票回報[10]。方勝和盧新生(2018)研究結果發現:當原油市場處于極端牛市以及股票市場處于熊市時,原油價格的變化對中國A 股的影響為正且較大;當股票市場處于極端牛市以及原油市場處于極端狀態時,其影響為負且較大[11]。

從上述文獻可以看出,大量研究表明,中國股票市場與美國股票市場、外匯市場、國際原油市場存在關聯性,但同時可以發現,關于不同市場對中國股票市場預測能力的研究及相關文獻較少,多數集中研究市場之間的溢出效應。

本文創新之處:一方面是側重預測能力分析,本文基于波動率層面,研究各個市場對中國股票市場預測能力的市場差異性,不同市場態勢下預測能力是否具有時態差異性;另一方面是市場態勢劃分,在于考慮到疫情期間美國股市 “史詩級熔斷”現象出現以及國際原油出現大跌的情形,劃分市場態勢時增加疫情期間,目的在于實時認識到疫情的蔓延對金融市場造成的影響。

2 各個市場對中國股票市場指數影響機制的理論分析

2.1 美國股票市場

中國作為世界第二大經濟體,國內資本市場與國外資本市場聯系日漸密切,作為全球金融中心的美國,股票市場系統完善,擁有著世界貨幣體系話語權。相對而言,國內股票市場成熟程度不高,機構投資者占比較少,散戶居多,機制尚需健全,美股的波動加劇金融風險的傳染,對國內股價造成沖擊的可能性較大。大量文獻表明,美國股市和中國股市呈現出正相關關系。

2.2 外匯市場

人民幣匯率體現出我國貨幣相對他國貨幣的價值,表明其在國際市場上的購買力水平以及國際地位。本文采用美元兌人民幣匯率,其數值上升,人民幣貶值,投資者對金融市場信心降低,在中國推進匯改和深化資本賬戶開放過程中,國內資本大量外流,引發股市下跌;反之,人民幣升值,透露出我國貨幣走強的信號,從而吸引更多外資流入,短期表現為增強資金流動性,股市趨于上漲狀態。因此,從理論分析可以得出國內股票市場與外匯市場之間存在負相關關系。

2.3 國際原油市場

石油是重要的大宗商品,一直以來作為全球經濟 “指向標”。相關文獻表明,國際原油市場與中國股市兩者之間關聯關系與市場態勢有著一定關系。另外,原油價格上漲,短期內對A股中的能源公司有益,但長期來看,原油價格的不斷推高,增加了企業的生產成本,造成絕大多數企業的利潤降低,業績不佳,從而造成股價下跌。因此,從理論分析角度可以得出,長期來看,國際原油市場對國內股票市場會造成一定負向沖擊。

3 各個市場對中國股票市場預測能力實證研究部分

上一部分從理論上分析美國股票市場、外匯市場、國際原油市場對我國股票市場的影響機制。

這一部分基于波動率視角,分別對美國股票市場、外匯市場、國際原油市場與中國股票市場指數日收益率序列,構建GARCH(1,1)模型,提取方差序列,即得到各個市場的波動率序列,對市場的波動率進行Granger 因果檢驗。探究各個市場對中國股票市場收益的預測能力是否存在市場差異,不同市場態勢下預測能力是否存在時態差異。

最后,牛市、熊市、一般行情、疫情期間劃分依次為2014 年3 月20 日—2015 年5 月20 日,2015 年5 月21 日—2016 年2月16 日,2016 年2 月17 日—2017 年4 月18 日,2020 年1 月2 日—2020 年3 月25 日。

3.1 數據的來源與處理

本文選用上證指數、標準普爾500 指數、美元兌人民幣匯率(直接標價法)、WTI 西德克薩斯輕質原油現貨價格,分別是中國股票市場、美國股票市場、外匯市場以及國際原油市場的代表指標,使用各個市場日收盤價,時間區間為2014 年3 月20 日—2020 年3 月25 日,數據均來自于RESSET 數據庫。由于中美兩國的市場交易日有所差異,故對上述時序數據進行匹配,將缺失和不重疊數據剔除后,總共得到1359 組數據。為消除異方差,利于統計結果正確性,對上述序列數據均采取對數收益率的方法,如表1 所示。

表1 指標對照表(日收益率)

3.2 基于市場波動率層面的研究

通過構建GARCH 模型可以很好地刻畫出金融資產收益波動過程。這一部分從波動率的維度,探究各個市場對我國股票市場的溢出效應。

兩個市場波動率溢出效應分析可以探究兩個市場在波動率維度的交互情況,同樣可以探究是否存在一個市場對另外一個市場起到引導作用,即是否具備預測能力,這一點是本文的重要研究內容,可以通過對兩個市場的波動率進行格蘭杰因果檢驗來證實。

首先,分別對日收益率序列構建各個市場的GARCH(1,1)模型;其次,對估計出來的模型提取方差序列,即各個市場的波動率;再次,分別依次對兩個市場之間進行波動率的Granger因果檢驗,通過該檢驗,可以探究各個市場對國內股票市場是否具有預測能力;最后,在不同市場態勢下探究預測能力的市場差異性和時態差異性。實證研究相關重要結果如表2 所示。

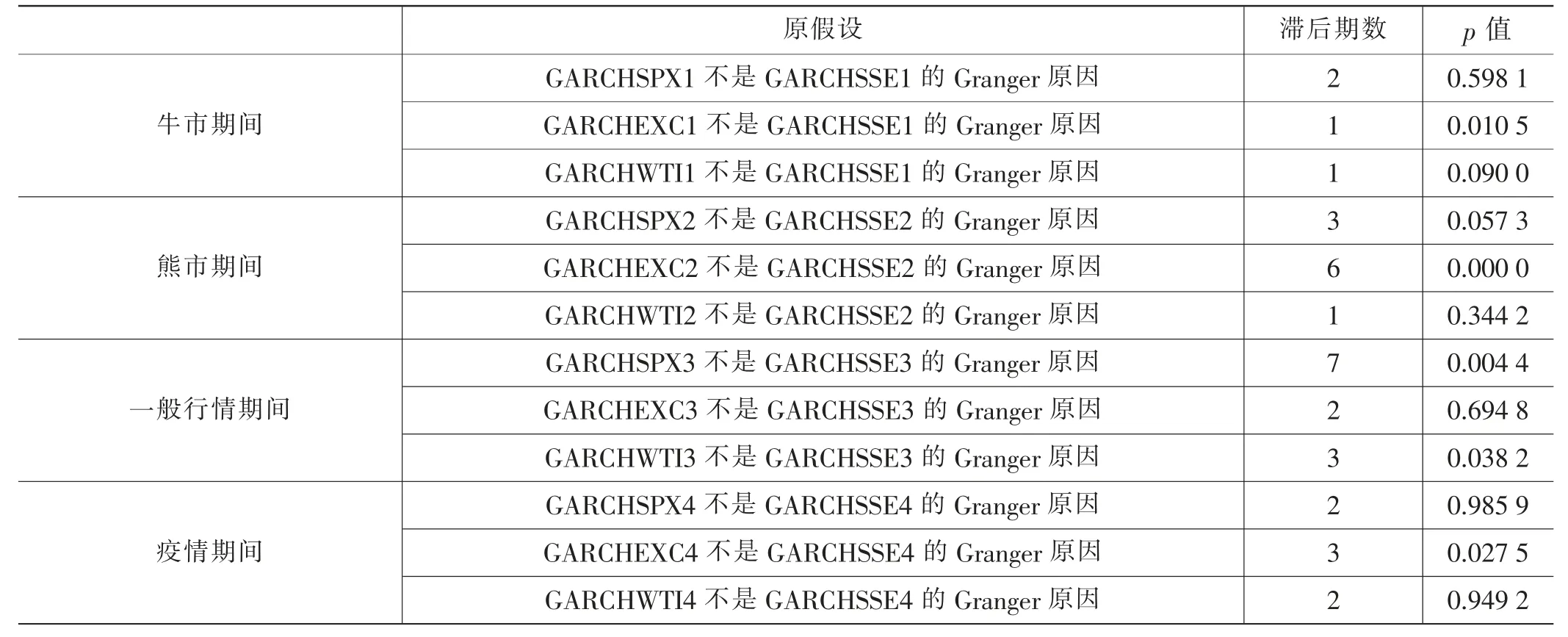

表2 格蘭杰因果檢驗結果

由表中相關數據得出的分析如下:

(1)市場差異性維度分析(市場態勢固定)。

從表中可以看出,“在其余市場收益率不是上證指數波動率的Granger 原因”的假設下,統計量對應的p 值若小于10%的顯著性水平,則可以表明在90%的置信區間下,原假設是不成立的。其中在牛市期間,匯率、WTI 原油現貨滯后期數均為1的情況下,均是上證指數的Granger 原因,此兩類市場波動率變動會引起我國股市波動率的變動,均有助于上證指數的預測。進而可以說明外匯市場,國際原油市場具備對我國股市的預測能力。

根據上述步驟分析可以得出:熊市期間,美國股票市場和外匯市場具備對中國股市波動的預測能力;一般行情期間,美國股票市場和原油市場能對中國股市波動起到預測作用;疫情期間,僅只有外匯市場具備對中國股市的預測能力,美國股票市場和原油市場不具備對中國股市波動的預測能力。

(2)時態差異性維度分析(市場類型固定)。

從美國股票市場方面來看,熊市期間和一般行情期間,美國股票市場對中國股市波動都具有預測能力。

從外匯市場方面來看,牛、熊市期間和疫情期間,外匯市場對中國股市波動起到預測作用,一般行情期間不存在匯率對上證指數的引導關系。

從原油市場方面來看,牛市期間和一般行情期間,均肯定了外匯市場對中國股市波動的預測能力。

4 結論與建議

4.1 結論分析

本文首先從理論角度分析各個市場對于中國股票市場指數的影響機制;其次,基于波動率層面,進行相關實證研究,探究各個市場對中國股票市場預測能力是否存在市場差異,不同市場態勢下預測能力顯著性是否存在時態差異;最后,得到結論如下。

一方面,各個市場對中國股市波動的預測能力確實存在市場差異,在疫情期間,僅僅只有外匯市場能夠對股票股市起到預測作用,表明疫情期間外匯市場的波動,人民幣的升貶值會對中國股市造成一定影響,兩個市場之間關聯性增強。

另一方面,各個市場對中國股市預測能力存在時態差異性,時態差異性在各個市場上體現有所不同。

4.2 建議

(1)從投資者角度出發,認識到金融市場之間的關聯以及預測能力存在時態性,有利于投資者實時有效地進行合理投資,顯著提高資產配置效率,獲得超額收益,相關結果能夠為股票投資及其風險管理提供經驗和策略支持。

(2)從監管部門角度出發,股票價格指數反應所有上市公司股票價格的總體水平,引導著監管部門自身的決策方向。一方面,金融監管部門在制定市場基本規則,應關注市場之間的關聯度以及預測能力,從而對國家經濟從宏觀上進行把控,制定合理政策,避免出現金融恐慌,導致整體經濟下行;另一方面,我國股市受到美國股市影響比較突出,尤其在熊市期間。監管部門要建立更加有效的風險控制體系,完善資本市場基礎制度,加強跨境資本流動監管,降低國外資本市場對我國股市的沖擊。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·七年級數學人教版(2022年6期)2022-06-05 06:50:58

意林(兒童繪本)(2020年2期)2021-01-07 02:12:04

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學版(2020年5期)2020-06-11 12:48:46

意林(兒童繪本)(2019年9期)2019-10-15 08:51:46

中國生殖健康(2019年10期)2019-01-07 01:21:14

人大建設(2018年6期)2018-08-16 07:23:10

新高考(英語進階)(2018年1期)2018-04-18 14:00:11

文理導航·科普童話(2017年5期)2018-02-10 19:42:14