財政壓力、政銀關系與地方政府債券利率

2022-01-08 02:11:03周詠梅王翠

會計之友 2022年1期

關鍵詞:利率

周詠梅 王翠

【摘 要】 借鑒行為學的相關理論構建了政府干預地方政府債券發行的“動機(財政壓力)-能力(政銀關系)-結果(利率的非市場化現象)”分析框架,以2017—2019年我國發行的地方政府債券為樣本,研究政府干預影響地方政府債券發行的機制。研究發現,地方政府面臨的財政壓力越大,越有動機干預地方政府債券發行,地方政府債券利率越低;政銀關系在財政壓力導致地方政府債券利率較低的過程中起到了中介作用,表明財政壓力越大,地方政府越有動機促使政銀關系更緊密,從而降低地方政府債券利率。在此基礎上提出完善財政分權體制,減少財政壓力,降低地方政府干預的動機;加強對地方國庫現金管理招標的監督;促進地方政府債券承銷主體多元化等政策建議。

【關鍵詞】 地方政府債券利率; 政府干預; 財政壓力; 地方國庫現金管理

【中圖分類號】 F812.5? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)01-0024-08

一、引言

2015年修訂后的《預算法》規定地方政府可以在限額內發行債券籌集資金,發行地方政府債券成為地方政府籌資的主要方式,地方政府債券的規模迅速擴大。據統計,截至2020年末,地方政府債券累計發行27.33萬億元,債券余額為25.49萬億元;2015—2020年間,地方政府債券發行規模的年均復合增長率為2.91%。

允許地方政府發行債券融資的目的是使地方政府成為資本市場上的融資主體,提高融資的透明度,促使地方政府的融資行為更加規范化。但在近年的地方政府債券發行中,發現我國地方政府債券市場存在著市場化程度不高的問題,主要表現為地方政府債券的發行定價偏低。從地方政府債券與國債的利率比較來看,存在部分地方政府債券利率低于國債收益率的情況。據王治國[1]的統計,2015—2017年分別有113只、78只、41只地方政府債券債券利率低于國債收益率。從地方政府債券利率與上市首日的估值利率比較來看,地方政府債券的發行利率普遍低于上市首日估值利率20BP左右[2-3]。這一現象引起了有關學者的注意,并對其產生的原因進行了研究,學者們[4-5]研究發現,政府干預是導致地方政府債券發行利率較低,產生利率非市場化現象的主要原因。然而,已有研究只是驗證了政府干預是導致地方政府債券利率非市場化的原因,并沒有闡明政府干預影響地方政府債券發行的動因和內在機制。為進一步探究我國地方政府對地方政府債券市場的干預行為,本文從行為學的視角,研究政府干預影響地方政府債券發行的內在機制。

本文可能的貢獻在于:首先,借鑒行為學中的MOA模型,構建了政府干預地方政府債券發行的“動機(財政壓力)-能力(政銀關系)-結果(利率的非市場化現象)”分析框架,為分析政府干預影響地方政府債券發行的內在機制提供了邏輯思路。其次,提出在面臨較大的財政壓力時,地方政府會通過緊密的政銀關系干預地方政府債券的發行,進而導致地方政府債券利率較低。

二、文獻回顧

地方政府債券在國外通常又被稱為“市政債”(Municipal Bond),在西方國家存在的時間較長,國外學者對地方政府債券的研究主要圍繞著債券發行的定價影響因素(Chalmers,1998;Gale和Orszag,2003)、信用評級(Green,2010;Chen等,2016)、信息披露(Baber和Gore,2008;Cuny,2016)、風險控制(Arellano等,2017)等方面,并取得了豐富的研究成果。我國地方政府債券的發行時間較短,但是早在20世紀末,我國學者就已經開始研究地方政府債券的有關問題。早期研究聚焦在借鑒國外的經驗(劉愛清,1998;劉云中,2004)和地方政府債券發行的必要性、可行性等方面(王益,2002;毛壽龍,2005),之后研究重點轉向地方政府債券定價問題[6-7]和風險控制問題(熊琛和金昊,2018;毛銳等2018)。

(一)地方政府債券利率影響因素研究

地方政府債券利率影響因素是有關地方政府債券研究的熱點話題,學者們主要是從債券發行要素、地方政府經濟財政債務狀況和信息披露等方面進行研究,取得了豐碩成果。

在債券發行要素方面,主要研究債券期限和發行方式對利率的影響。Broaddus and Cook(1981)的研究表明債券發行期限與發行利差之間是正相關關系。金洪飛等[7]基于我國地方政府債券的實證研究發現,發行期限越長,債券的發行利差越大。目前地方政府債券發行方式主要有公開發行和私募發行兩種,實證研究表明公開招標的發行利率比定向承銷發行的利率要低[8]。

在地方政府經濟財政債務狀況方面,主要是從地方政府經濟、財政與債務狀況方面研究其對債券利率的影響。地區人均GDP越高(齊天翔等,2012),經濟基礎越好[9],金融環境越完善[10],地方政府債券發行利率越低。地方政府財政缺口越小[7],財政赤字越小(Gale and Orszag,2003;Laubach,2009),地方債券發行利率越低(Apostolou,2014)。劉窮志等[6]使用2015—2016年地方政府債券進行實證研究,發現地方經濟結構特征和地方政府債務風險狀況顯著影響債券的發行利率。Booth(2007)與Ludger et al.(2009)分別對加拿大和歐洲國家的市政債券進行研究,發現地方政府債務情況與債券利率顯著正相關。

在信息披露方面,主要研究信息披露行為、披露政策與信用評級對地方政府債券利率的影響。Peng和Brucato(2004)指出,市政債券的發行方和投資者之間信息不對稱。王博森等[11]研究發現,政府提供的信息能夠有效降低地方政府債券違約風險,影響債券的定價和融資成本。學者們的研究表明,債券信息披露越充分,信息披露質量越高,地方債發行利率越低[12]。此外,信息披露政策對債券發行利率也會產生影響,實行公認會計準則(GAAP)管制的地方政府更傾向于公開發行債券,并且執行GAAP后政府債券融資成本確實顯著降低[13]。政府會計制度的完善能夠提高政府財政透明度,降低投資者的違約預期,使得債券的發行利率變低(Plummer,2007;Reck and Earl,2014)。許多學者關注發行時的信用評價對債券發行利差的影響,發現地方政府債券的信用評級越高,違約風險越低使得發行利率越低[14]。

(二)政府干預與地方政府債券利率的研究

在研究地方政府債券風險利率影響因素的過程中,有少數學者關注到我國地方政府債券在發行過程中出現了利率非市場化的現象。學者們探究地方政府債券利率非市場化的成因之后發現,地方政府干預在其中發揮了重要的作用。王治國[1]利用債券拍賣理論模型驗證了政府干預是地方政府債券利率非市場化的原因。劉銳等[3]直接使用地方財政存款數額作為代理變量,實證發現商業銀行持有的財政存款越多,地方政府對銀行施加的影響更大,地方政府債券利率越低。王劍鋒等[5]構建地方政府與銀行之間的搭售合約,通過這種政府干預存在的形式,實證驗證了地方政府干預程度越大,地方債券利率越低。

在地方政府債券發行過程中對銀行進行政府干預符合政府利益做出的理性選擇(張遠,2015)。因此政府干預導致地方政府債券利率較低。

通過以上文獻可以看出,學者們充分研究了地方政府債券利率的影響因素,取得豐碩成果,并且有部分學者從政府干預角度研究地方政府債券利率的非市場化現象。但現有研究只是明確了導致地方政府債券利率非市場化的原因,沒有進一步分析導致地方政府債券利率非市場化的內在機制。本文通過構建政府干預影響地方政府債券發行的分析框架,分析政府干預對地方政府債券利率的影響,并且闡明導致地方政府債券利率非市場化的內在機制。

三、理論分析與研究假設

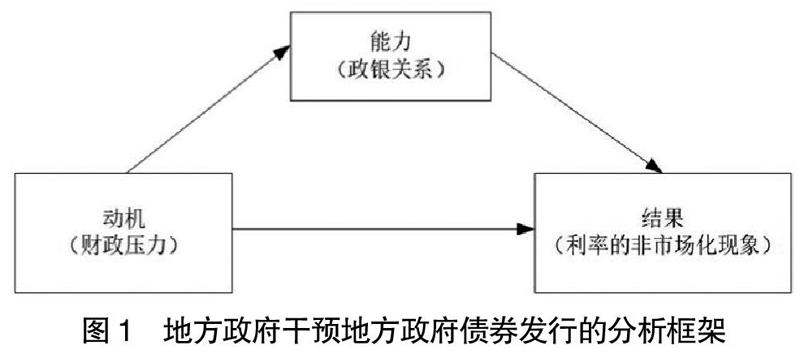

(一)地方政府干預地方政府債券發行的分析框架

政府干預是政府的一種行為活動,要研究政府干預地方政府債券發行的機制,應該從行為學角度入手。有關行為的研究從20世紀興起后逐漸形成各種理論與模型,其中影響力較大的有理性行為理論、計劃行為理論、行為決策理論、MOA模型等等。本文主要借助MOA模型來分析地方政府債券發行過程中的政府干預行為。MOA模型由Macinnis et al.[15]提出,該模型認為人的行為主要受動機、機會、能力三個因素的影響,其中動機是行為的推動力,能力是實現行為所必要的技能,機會是環境因素對行為的限制。該模型最早應用于信息接受行為的研究,之后被借鑒應用到公共管理、社會資本、人力資源管理、知識管理等領域,主要用來解釋行為的動力問題。

MOA模型的優勢在于為分析行為的動力提供了一種有效靈活的框架。在研究具體行為的時候,可以根據研究目的靈活處理,使之適應于研究的問題[16]。本文認為政府的干預行為主要受動機和能力的影響,因此,借鑒MOA模型構建“動機-能力-結果”的分析框架。一方面,政府干預的動機直接促使政府干預行為的發生,產生政府干預行為的結果;另一方面,政府實施干預的時候,可以采取不同的途徑來實現目標,不同的實現途徑中,政府的能力不同,因此干預結果受到政府干預能力大小的影響。當政府干預的動機十分強烈的時候,會通過提高實現途徑中的能力,來實現更為理想的政府干預結果。

具體到地方政府干預地方政府債券發行的行為,地方政府的干預動機主要來源于財政壓力。在現行財政分權體制之下,地方政府面臨的財政壓力越來越大(張旭昆等,2016)。為了緩解面臨的財政壓力,地方政府需要以較低的成本籌集較多的資金,地方政府干預的動機也會更強烈。地方政府的干預能力主要體現為政銀關系上,由于我國地方政府債券發行機制的特點和地方國庫現金管理的實施,地方政府與銀行之間的關系表現為,政銀關系越緊密,政府干預的能力越強[2]。由于地方政府干預行為導致我國地方政府債券發行過程中存在利率非市場化現象,主要表現為地方政府債券利率較低。基于上述分析,本文構建政府干預地方政府債券發行的分析框架如圖1所示。

(二)財政壓力與地方政府債券利率

1994年我國實行分稅制改革之后,地方政府的財權與事權不匹配,地方財政赤字不斷增長,地方政府面臨著較大的財政壓力。地方政府通過發行債券籌集資金,緩解部分財政壓力,地方政府債券規模不斷擴大(王永欽等,2016)。我國發行的地方政府債券多為10年以內的中長期債券,隨著債券規模不斷增長,地方政府面臨著短期內集中償債的可能。地方政府的信用比中央政府的信用低,并且地方政府債券的流動性不強,導致地方政府債券的發行利率比國債收益率高,地方政府的債券融資成本較高(汪慧,2016)。地方政府發行債券緩解了目前的財政壓力,但是地方政府債券需要用未來財政資金與政府性基金進行償還,未來的償債壓力較大。為了實現自身整體利益的最大化,不增加未來的財政壓力,地方政府有強烈的動機干預地方政府債券的發行,降低地方政府的融資成本,減輕政府未來的償債壓力與財政壓力。因此財政壓力越大,地方政府干預的動機越強烈(曹春方等,2014;王劍峰等,2020)。

在實證研究方面,學者們發現地方政府面臨的財政壓力導致地方政府債務規模不斷增加(Mikesell,2002;保慶和陳碩,2015;李萌,2019)。由公共受托責任觀可知,地方政府會重視公共產品供給的成本與效益之間的配比關系。地方政府發行債券籌集資金的時候,政府會降低債券融資成本,爭取地方政府債券最優的成本效益比。地方政府干預地方政府債券的動機越強烈,在干預發行過程的時候,會盡可能的降低債券的融資成本,獲得較低的債券利率。因此,本文認為地方政府面臨的財政壓力越大,干預地方政府債券發行的動機越強烈,使得地方政府債券的發行利率越低。

據此提出假設1:地方政府面臨的財政壓力越大,地方政府干預的動機越強烈,地方政府債券利率越低。

(三)財政壓力、政銀關系與地方政府債券利率

第二代財政分權理論又被稱為“市場維護型的財政聯邦主義”(Qian和Weingast,1997),其將委托代理模型納入分權理論當中,認為各級政府之間需要建立激勵與約束機制,規范政府的行為,促進地區間的市場化發展,強化預算的約束作用。為了保護財政分權體制之下地區間的市場化發展,需要在各級政府之間建立約束機制。這樣使得地方政府不能任意干預地方政府債券的發行,需要找到適合現實情況的干預方式。

我國地方政府債券的發行呈現出獨有的特點,債券由銀行為主的承銷團進行承銷,因為地方政府債券的信用水平比國債低,融資成本較高,地方政府債券的二級市場流動性較差,導致地方政府債券多由承銷的銀行持有至到期(汪慧,2016)。相關研究表明地方政府與銀行進行博弈對地方政府債券利率產生重要影響(劉俏,2017)。王劍鋒等[5]認為地方政府的行為選擇對銀行的經營績效產生影響,銀行需要與政府維系良好的關系,獲得進一步發展的機會,而地方政府開展活動需要銀行的資金支持,因此地方政府和商業銀行有著互惠合作的經濟基礎。王志國[1]通過改進債券拍賣理論模型,提出地方政府通過自身的金融資源干預信貸市場,進而影響地方政府債券的承銷商的報價。劉天保等[4]使用商業銀行的政府存款規模作為政銀關系的代理變量進行實證檢驗,發現地方政府在銀行中的存款規模越大,地方政府對銀行的干預影響越大,地方政府債券利率出現抑制現象。由此可知,地方政府利用其與銀行之間的隱性關系進行干預,使得地方政府債券利率存在非市場化現象。

我國近年開展的地方國庫現金管理活動使得地方政府與銀行之間的關系更加顯性化。地方政府利用地方國庫現金管理招標規則中的部分條款促使地方政府債券承銷活動與地方國庫現金管理招標活動掛鉤,進而通過國庫現金管理招標中形成的政銀關系干預地方政府債券發行。在地方政府債券發行過程中,政銀關系越緊密,地方政府對銀行的影響越大,越能夠與銀行進行議價,地方政府干預地方政府債券發行的能力越強。巴曙松等[2]將2014開始的省級地方國庫現金管理招標試點活動作為一項準自然實驗,研究發現政銀關系越緊密地方政府債券利率越低。

綜上可知,當面臨較大的財政壓力時,地方政府越有強烈的動機干預地方政府債券發行。在財政分權理論的約束限制之下,地方政府緩解財政壓力的方式受到限制。我國正在實行的地方國庫現金管理招標活動的規則條款給予地方政府一種更加合適的干預地方政府債券發行的方式。地方政府面臨的財政壓力越大,越可能在國庫現金管理招標活動中調控國庫現金的分配,鞏固政銀關系,增強與地方政府債券承銷團中銀行議價的能力,促使銀行在招標中以較低的利率承銷地方政府債券。

據此提出假設2a:地方政府面臨的財政壓力越大,政銀關系越緊密,政府干預的能力越強。

假設2b:政銀關系在財政壓力導致地方政府債券利率較低的過程中起到部分中介作用。

四、模型設定與數據

(一)數據來源

地方政府債券數據來自2017—2019年中債信息網,剔除西藏和五個計劃單列市以及缺少國庫現金管理招標數據的遼寧省后共計2 044個觀測值。各省人均GDP、財政赤字、產業結構、投資比率、債務率、土地財政依賴程度等數據通過2017—2020年中國統計年鑒、中國財政年鑒和中經網計算所得。7天質押利率、CPI同比漲幅、規模以上工業增加值增速數據來自于國泰安數據庫。金融生態環境數據來自于《中國地區生態金融環境評價》(2013—2014版)。政銀關系指標的數據來自于國庫現金管理中標公告信息(手動計算獲得)。

(二)變量設定

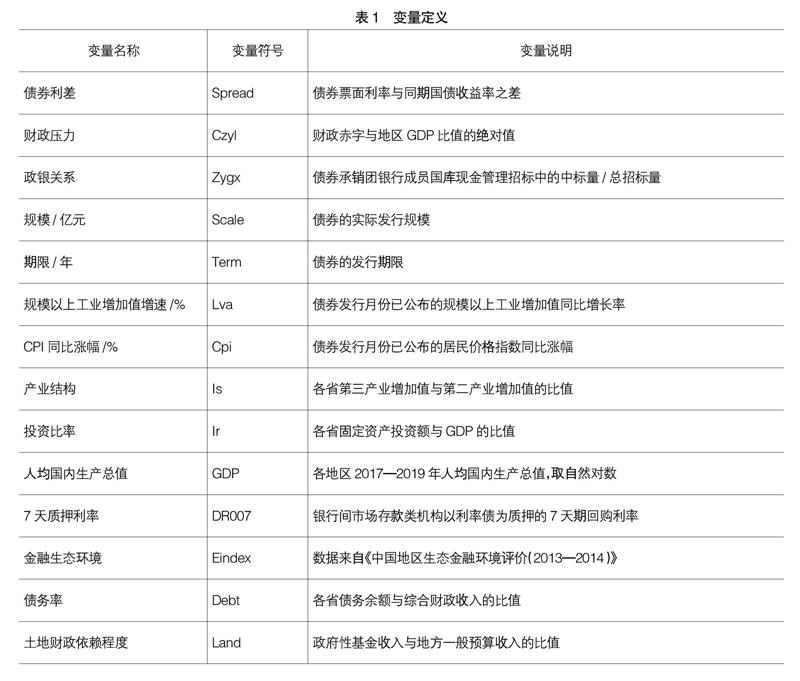

被解釋變量:債券利差(Spread)。參考巴曙松等[2]和劉天保等[4]的文獻,用地方政府債券發行利率與同期國債收益率之間的差額來表示地方政府債券的利差,數值越小,地方政府債券利率越低。

解釋變量:財政壓力(Czyl)。參考王術華(2017)、洪潔等[17]的文獻,用財政赤字與GDP的比值的絕對值來表示財政壓力。借鑒之前的研究,該數值越大表明地方政府的財政壓力越大。

中介變量:政銀關系(Zygx)。借鑒巴曙松等[2]的做法,用地方政府債券銀行承銷團獲得國庫現金中標量的集中度來衡量政銀關系。債券發行前一次招標活動中承銷團成員獲得國庫現金中標量與總招標量的比值來衡量,該比值越大說明地方國庫現金管理的集中度越高,地方政府與銀行之間的關系越緊密。

控制變量:根據金洪飛等[7]、巴曙松等[2]、劉銳等[3]等的研究,將地方政府債券規模(Scale)、期限(Term)、人均GDP(GDP)、7天質押利率(DR007)、規模以上工業增加值增速(Lva)、CPI同比漲幅(Cpi)、產業結構(Is)、債務率(Debt)、投資比率(Ir)、金融生態環境(Eindex)、土地財政依賴程度(Land)作為本文的控制變量。本文還設置了年份和省份虛擬變量,以控制年份和省份固定效應。因為地方政府通常要根據上一年的經濟運行情況來安排下一年度的債券發行,本文將相關變量都滯后一期,更好地減輕內生性問題。

具體變量定義如表1所示。

(三)計量模型

為了驗證H1,財政壓力對地方政府債券利率的影響,借鑒劉窮志等[6]、王敏等[9]研究地方政府債券發行利率影響因素的方法,構建計量模型1。

Spread,=β+βCzyl,+βScale,+βTerm,+

βLva,+βCpi,+βIs,+βIr,+βGDP,+βDR007,+

βEindex,+βDebt,+βLand,+Year+Province+

ε? ? ? ? ? ? (1)

為了驗證H2中政銀關系的中介作用,借鑒溫忠麟[18]提出的三步法中介效應模型來構建計量模型2和模型3。

Zygx,=β+βCzyl,+βScale,+βTerm,+

βLva,+βCpi,+βIs,+βIr,+βGDP,+βDR007,+

βEindex,t+βDebt,+βLand,+Year+Province+ε

(2)

Spread,=β+βCzyl,+βZygx,+βScale,+

βTerm,+βLva,+βCpi,+βIsi,+βIri,+βGDP,+

βDR007,+βEindex,+βDebt,+βLand,+

Year+Province+ε? ? ? ? (3)

五、實證結果和分析

(一)變量的描述性統計

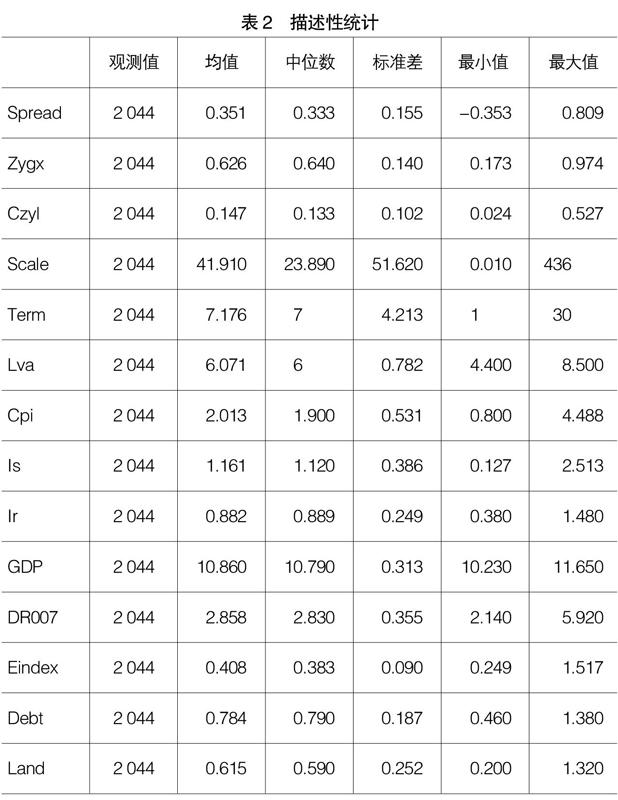

表2列示了主要變量的描述性統計。從中可以看出,地方政府債券利差的均值是0.351,地方政府債券發行利率平均比國債利率高0.351,最小值是-0.353,最大值是0.809,標準差是0.155,表明地方政府債券利差之間存在較為明顯的差異;政銀關系的均值是0.626,標準差是0.140,在地方國庫現金管理招標中,地方政府債券承銷團中的銀行獲得60%以上的國庫現金,各省份之間不存在較大的差異。

(二)相關性分析

本文依據Pearson相關性檢驗,得到財政分權、政銀關系和地方政府債券利差之間的相關系數。結果顯示:債券利差與政銀關系的相關系數是-0.042,債券利差與財政壓力的相關系數是-0.113,相關性都比較顯著。財政壓力越大,政銀關系越緊密,地方政府政府債券發行利率越低。政銀關系與財政壓力的相關系數是0.147,二者顯著正相關,表明地方政府在面臨較大的財政壓力的時候,會建立和維持緊密的政銀關系。方差膨脹因子(VIF)的值在[1.10,4.60]之間,在可接受的范圍之內,各解釋變量之間不存在嚴重的多重共線性問題。

(三)回歸分析

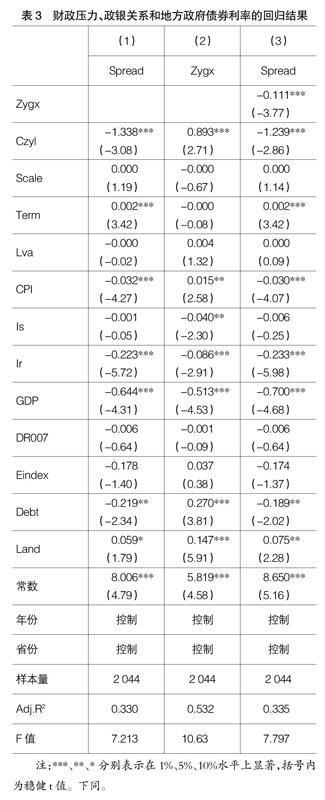

表3為驗證財政壓力與地方政府債券利率的影響以及政銀關系在財政壓力對地方政府債券利率的影響中起部分中介效應的回歸結果。從(1)列的基準回歸結果可以看出,在控制省份效應和年份效應之后,財政壓力的回歸系數是-1.338,在1%的水平上顯著為負。這表明財政壓力每增加一個標準差,地方政府債券利率也相應降低,地方政府面臨的財政壓力越大,越有動機干預債券發行,降低融資成本,地方政府債券利率越低,這驗證了H1。地方政府債券自身特征中,期限(Term)的回歸系數顯著為正,表明地方政府債券期限越長,面臨的風險變大,地方政府債券利率越高。CPI同比增幅、人均GDP、投資比率(Ir)的回歸系數分別是-0.032、-0.644、-0.223,在1%的水平上顯著為負,表明居民消費價格指數漲幅越大,人均GDP越高,固定資產投資越多,地方政府債券的利率越低。基礎設施建設需求較多的地區,地方政府面臨的資金壓力越大,地方政府干預的動機越強,能夠以較低的成本籌集資金。債務率(Debt)的回歸系數是-0.219,在5%的水平上顯著為負;土地財政依賴程度(Land)的回歸系數是0.059,在10%的水平上顯著為正,表明地方政府的債務率越高,越依賴土地財政,地方政府債券的利率越低。地方政府的債務率越高,面臨的財政壓力越大,越有動機降低債券的融資成本。目前,土地價格受到約束,地方政府的土地財政受到一定沖擊,對土地財政的依賴性越強,地方政府的償債能力越不穩定,這一現象在地方政府債券定價中得到一定的體現。

根據中介效應檢驗流程的第一步,檢驗財政壓力對地方政府債券利差的回歸系數是否顯著。從(1)列可以看出,財政壓力的回歸系數是1.338,在1%的水平上顯著為負,表明財政壓力越大地方政府債券越低。(2)列、(3)列是檢驗政銀關系在財政壓力對地方政府債券利差的影響中起中介效應的第二、三步檢驗結果。從(2)列可以看出,財政壓力的回歸系數是0.893,在1%的水平上顯著為正,這驗證了H2a,地方政府面臨的財政壓力越大,越傾向于建立更緊密的政銀關系,增強政府干預的能力。(3)列中,財政壓力、政銀關系的回歸系數分別是-1.239、-0.111,在1%的水平上顯著為負。從表中可以看出,財政壓力的回歸系數(1)列中為-1.338,(3)列中為-1.239,根據溫忠麟的三步法,這表明政銀關系在財政壓力導致地方政府債券利率較低的過程中起到了部分中介的作用,驗證了H2b。

(四)內生性問題分析

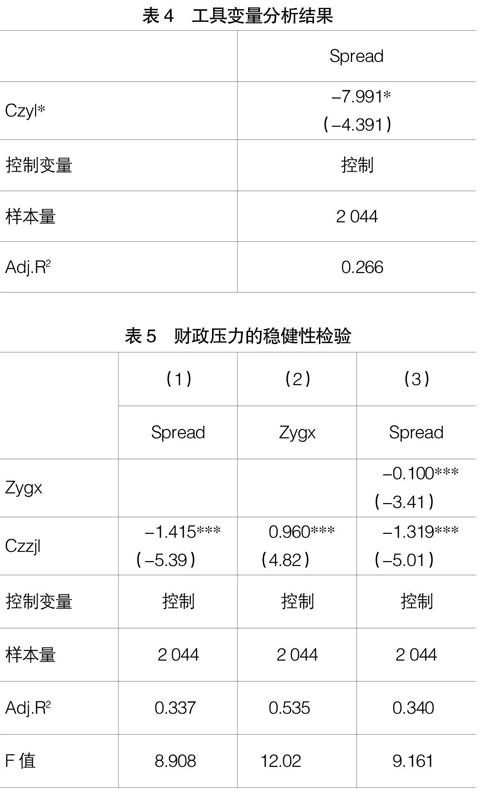

考慮到計量模型中可能存在的內生性問題,選擇工具變量法對內生性問題進行處理。本文選擇的工具變量是財政分權,用人均地方財政收入與人均中央財政支出的比值來衡量。財政分權對地方政府債券利率沒有直接影響;財政分權程度越高,地方政府面臨的財政壓力越大,進而對地方政府債券利率產生影響,因此財政分權是外生變量。表4為工具變量分析的結果,在工具變量方法處理之后,財政壓力對地方政府債券利率的影響依然是負面的,在10%的水平上顯著。根據檢驗該工具變量具有合理性,工具變量回歸結果與基準回歸結果大體一致,因而模型具有較好的穩健性。

六、穩健性檢驗

為了驗證結論的可靠性,本文在上述理論假設的基礎上進行了兩方面的穩健性檢驗。

(一)更換財政壓力的衡量指標

通過替換變量的方式驗證主假設及中介效應結果的穩健性,本文選用財政自給率(Czzjl)作為財政壓力的替換指標,檢驗財政壓力對地方政府債券利率的影響以及中介效應。財政自給率取負值,數值越大,財政壓力越大,地方政府債券利率越低,二者是負相關關系。通過表5可以看出,在財政自給率與地方政府債券利差的回歸系數是-1.415,在1%的水平上顯著為負。表明地方政府面臨的財政壓力越大,地方地方債券利率越低,驗證了H1。模型3中,在加入政銀關系變量后,財政壓力的系數由1.415變為1.319,證明政銀關系在財政自給率導致地方政府債券利率較低的過程中起到部分中介的作用。與之前的結果一致。由此可知,本文的結論依然是穩健的。

(二)Boostrap檢驗與Sobel檢驗

在中介效應的檢驗方法中,還存在Boostrap檢驗和Sobel檢驗兩種常用方法,本文采用這兩種檢驗方法進行穩健性檢驗。Boostrap的結果顯示,抽樣次數是500次,95%置信區間未包含0,系數乘積顯著不為0。在Sobel檢驗中,Z統計量在1%的水平上顯著,中介效應占比為5.7%。因此可知,溫忠麟中介效應三步法、Sobel檢驗和Boostrap檢驗的結果一致,證明本文中介效應的結論是穩健的。政銀關系在財政壓力導致地方政府債券利率較低的機制中起到中介作用。

七、研究結論與啟示

本文基于政府干預的視角,以2017—2019年的地方政府債券數據為樣本,分析財政壓力對地方政府債券利率的影響以及政銀關系在其中起到的部分中介效應。研究結果表明:(1)在目前的財政分權體制下,地方政府面臨的財政壓力越大,越具有強烈的動機干預地方政府債券的發行,導致地方政府債券利率較低。(2)在財政壓力越大的情況下,地方政府與銀行的關系越緊密,地方政府越有能力干預地方政府債券的發行。(3)在財政壓力影響地方政府債券利率的機制中,政銀關系起到部分中介作用。

基于上述研究結論,本文提出以下政策建議:第一,促進各地區經濟市場化發展,增強經濟發展實力,進一步完善財政分權體制,減輕地方政府的財政壓力,減少地方政府干預地方政府債券發行的動機。第二,政府根據實際情況優化地方國庫現金管理政策,加強對地方政府國庫現金管理招標活動的監督,降低地方國庫現金管理招標與地方政府債券承銷之間的關聯,減少地方政府對國庫現金存款的調控。第三,豐富地方政府債券承銷團主體的多樣性,促進更多的非銀行機構如券商、信托投資公司等參與地方政府債券的承銷工作,增強地方政府債券承銷活動的理性與競爭性。

【參考文獻】

[1] 王治國.政府干預與地方政府債券發行中的“利率倒掛”[J].管理世界,2018(11):25-35.

[2] 巴曙松,李羽翔,張搏.地方政府債券發行定價影響因素研究——基于銀政關系的視角[J].國際金融研究,2019(7):76-86.

[3] 劉銳,攸頻.地方政府債券發行溢價研究[J].證券市場導報,2020(6):51-59.

[4] 劉天保,王濤,徐小天.我國地方政府債券定價機制研究——以發行利率影響因素為視角[J].財經問題研究,2017(12):76-82.

[5] 王劍鋒,吳京.地方債搭售合約與發行利率異象[J].財貿經濟,2020(6):51-64.

[6] 劉窮志,劉夏波.經濟結構、政府債務與地方政府債券發行成本——來自1 589只地方政府債券的證據[J].經濟理論與經濟管理,2017(11):85-97.

[7] 金洪飛,葛璐瀾,程小慶.地方政府債券發行利差的影響因素研究[J].上海大學學報(社會科學版),2019(3):126-140.

[8] SIMONSEN W,ROBBINS M D.Does it make any difference anymore?Competitive versus negotiated municipal bond issuance[J].Public Administration Review,1996,56(1):57-64.

[9] 王敏,方鑄.我國地方政府債券發行成本的影響因素分析——基于2015—2017年3 194只債券的實證證據[J].財政研究,2018(12):35-47,83.

[10] 潘俊,王亮亮,沈曉峰.金融生態環境與地方政府債務融資成本——基于省級城投債數據的實證檢驗[J].會計研究,2015(6):34-41,96.

[11] 王博森,呂元稹,葉永新.政府隱性擔保風險定價:基于我國債券交易市場的探討[J].經濟研究,2016(10):155-167.

[12] CUNY C.Voluntary disclosure incentives:evidence from the municipal bond market[J].Journal of Accounting and Economics,2016,62(1):87-102.

[13] BABER W R,et al.Consequences of GAAP disclosure regulation:evidence from municipal debt issues[J].Accounting Review,2008,83(3):565-591.

[14] JOHNSON C L,KRIZ K A.Fiscal institutions,credit ratings,and borrowing costs[J].Public Budgeting & Finance,2005,25(1):84-103

[15] MACINNIS D,JAWORSKI B.Information processing from advertisements:toward an integrative framework[J].Journal of Marketing,1989,53(4):1-23.

[16] 陳則謙.MOA模型的形成、發展與核心構念[J].圖書館學研究,2013(13):53-57.

[17] 洪潔,陳少華.政府干預、終極產權與現金持有水平——基于中國資本市場的經驗證據[J].會計之友,2020(5):15-23.

[18] 溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014(5):731-745.

[19] 何芳,滕秀秀,易媛.土地財政與地方政府債務系統性風險傳染效應分析[J].統計與決策,2021(11):142-146.

[20] 孔丹鳳,謝國梁.地方政府債券、債務置換與商業銀行理財收益率[J].當代財經,2020(9):66-75.

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09