家族涉入、風(fēng)險投資與公司審計定價

2022-01-08 02:11:03黃陽金珂亦李生校

會計之友 2022年1期

黃陽 金珂亦 李生校

【摘 要】 在家族涉入企業(yè)中,風(fēng)險投資是否發(fā)揮了治理功能,是學(xué)術(shù)界缺少探究的問題。以2015—2019年中小板與創(chuàng)業(yè)板上市公司為樣本,研究家族涉入對公司審計定價的影響以及風(fēng)險投資在其中的調(diào)節(jié)作用。結(jié)果表明,相較于非家族企業(yè),家族涉入企業(yè)的審計費用更高,并且家族涉入程度對公司審計定價有著正向影響,但是風(fēng)險投資持股比例能負向調(diào)節(jié)這一關(guān)系,在考慮內(nèi)生性問題和經(jīng)過多重穩(wěn)健性檢驗后上述結(jié)論依舊成立。進一步研究發(fā)現(xiàn),政府屬性的風(fēng)險投資持股家族企業(yè)的審計定價更高,但這一現(xiàn)象僅在公司董事會中家族成員占比較低的情況下顯著。該研究從審計市場視角為檢驗風(fēng)險投資的公司治理效應(yīng)提供了具體情境,為家族企業(yè)提升治理水平提供了實證依據(jù)。

【關(guān)鍵詞】 家族涉入; 風(fēng)險投資; 審計定價; 認證監(jiān)督假說; 家文化

【中圖分類號】 F832? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)01-0124-08

一、引言

改革開放以來,我國家族企業(yè)發(fā)展迅速,家族涉入是我國中小板和創(chuàng)業(yè)板上市企業(yè)較為普遍的治理特征。同時,作為產(chǎn)業(yè)升級、企業(yè)創(chuàng)新的利器,集融資和融智功能為一體的風(fēng)險投資機構(gòu)近年來在我國蓬勃興起。風(fēng)險投資重點專注于高成長性的私營企業(yè),不僅為私營企業(yè)拓展了新的融資來源,而且積極進入董事會,憑借其專業(yè)團隊和豐富的管理經(jīng)驗為企業(yè)提供增值服務(wù)。家族企業(yè)在上市前也有強烈的意愿通過引入風(fēng)險投資獲取資金的同時,幫助其提升公司治理水平,以求獲取投資者的信任和上市資格。對于公司治理問題較為突出的新興加轉(zhuǎn)型經(jīng)濟體,風(fēng)險投資參股家族企業(yè)是否能積極參與管理,規(guī)范內(nèi)部治理,從而降低企業(yè)整體風(fēng)險?這又會向?qū)徲嬍袌鰝鬟f何種信號?會計師事務(wù)所作為外部獨立監(jiān)督者,對有風(fēng)險投資持股的家族企業(yè),是會收取更高還是更低的審計費用呢?因此,從審計定價視角研究風(fēng)險投資在家族涉入公司中發(fā)揮的作用,有助于完善風(fēng)險投資相關(guān)理論,也對提升家族企業(yè)治理水平具有一定參考意義。

關(guān)于風(fēng)險投資對公司治理的影響,國內(nèi)外學(xué)者進行了大量的實證和案例研究。前期研究結(jié)論可以概括為兩種假說,即認證監(jiān)督假說和道德風(fēng)險假說。“認證監(jiān)督假說”提出,風(fēng)險投資具有長期行為導(dǎo)向,一方面,其投資報酬主要通過幫助企業(yè)改善公司治理水平,從而提升長期經(jīng)營績效,最終通過公司上市或股價上漲,適時退出獲利[1];同時,作為企業(yè)重要的股東之一,需要時刻監(jiān)督大股東和內(nèi)部管理層的資金運營效率,因而有動力參與公司治理,提高內(nèi)部控制水平和會計信息質(zhì)量[2]。“道德風(fēng)險假說”認為,風(fēng)險投資具有短期行為導(dǎo)向,其目的只是為了短期套利,并沒有動力去改善公司治理,幫助公司取得長期效益。風(fēng)險投資積極進入公司治理層,真實目的只是為了獲取更多內(nèi)部信息,并引導(dǎo)公司朝著自身有利的方向做決策[3]。更有甚者,風(fēng)險投資會利用其自身專業(yè)優(yōu)勢進行報表粉飾,操縱股價,增加大股東與中小股東之間的代理成本。而且當(dāng)企業(yè)的長期導(dǎo)向和經(jīng)營理念與風(fēng)投機構(gòu)沖突時,會增加企業(yè)內(nèi)部摩擦,甚至發(fā)生爭奪控制權(quán)的行為,極大損害了公司經(jīng)營效率[4]。也有學(xué)者提出,一般而言,公司治理較為規(guī)范、會計信息質(zhì)量較高或者經(jīng)營績效潛力較大的公司更容易獲得風(fēng)險投資的關(guān)注,因而已有相關(guān)領(lǐng)域?qū)嵶C研究大多會產(chǎn)生內(nèi)生性問題,其結(jié)論的可靠性和有效性存在質(zhì)疑[5]。綜上,針對家族企業(yè)的治理模式,風(fēng)險投資的公司治理效應(yīng)是否能有效發(fā)揮,是值得進一步探索的問題。

審計定價是事務(wù)所提供審計服務(wù)的收益,也是審計契約的關(guān)鍵條目,其確定的依據(jù)客觀與否,直接影響審計的獨立性和審計質(zhì)量。國際審計準則的頒布實施逐步強化了以風(fēng)險導(dǎo)向為基礎(chǔ)的審計模式,同時也使得審計風(fēng)險作為審計定價的重要參考。目前對于影響審計定價因素的研究也較多,主要集中在財務(wù)特征和會計師事務(wù)所特征這些直接關(guān)聯(lián)變量。近年來,也有學(xué)者開始關(guān)注內(nèi)部控制等對審計費用的影響[6],但很少有學(xué)者聚焦家族企業(yè)這一特別群體。在“家文化”濃厚的我國,家族企業(yè)特有的治理模式及其引發(fā)的財務(wù)信息質(zhì)量問題是導(dǎo)致審計風(fēng)險的主要原因,這勢必會影響審計費用。基于此,本文以深市中小板與創(chuàng)業(yè)板上市公司為樣本,重點分析家族涉入對公司審計定價的影響以及風(fēng)險投資在其中的調(diào)節(jié)作用,從而為檢驗風(fēng)險投資的公司治理效應(yīng)提供了具體情境。

本文研究的邊際貢獻在于:(1)將家族企業(yè)治理、風(fēng)險投資與審計市場有機融合,為風(fēng)險投資機構(gòu)能否發(fā)揮積極的公司治理作用提供了新的理論證據(jù)和實證經(jīng)驗。研究發(fā)現(xiàn),在當(dāng)前的資本市場上,風(fēng)險投資的存在會被審計師關(guān)注和認知,其持股比例負向調(diào)節(jié)家族涉入程度與審計定價的關(guān)系,進一步支持了風(fēng)險投資的“認證監(jiān)督假說”。(2)解決了選擇偏差產(chǎn)生的內(nèi)生性影響。由于經(jīng)營狀況較好、公司治理較完善的企業(yè)更受風(fēng)險投資青睞,所以已有文獻在檢驗風(fēng)險投資的治理功能時,大多存在內(nèi)生性問題。本文采取傾向性得分匹配法有效降低了自選擇偏誤,使研究結(jié)論更加可靠。

二、理論分析與研究假設(shè)

(一)家族涉入與公司審計定價

1.家族涉入對公司審計定價的影響

審計定價由會計師事務(wù)所預(yù)期投入的審計成本、利潤和估計的風(fēng)險溢價三部分構(gòu)成。我國以風(fēng)險導(dǎo)向為基礎(chǔ)的審計模式?jīng)Q定了事務(wù)所需要承擔(dān)的審計風(fēng)險在定價過程中占有的重要位置。因此,事務(wù)所在進行審計定價時通常會考慮公司所有權(quán)結(jié)構(gòu)、控制權(quán)性質(zhì)及公司治理水平等因素對審計風(fēng)險的影響[7-8]。

家族涉入與否的本質(zhì)即企業(yè)是否由家族所控制,同時決策安排、經(jīng)營理念、未來的發(fā)展導(dǎo)向是否都受家族成員意愿的影響。由家族涉入的上市公司往往一股獨大,所有權(quán)和控制權(quán)較為集中,因而家族能根據(jù)自己的意愿派遣董事會成員和指派其他高層管理人員,形成較為封閉的治理環(huán)境[9]。根據(jù)委托代理理論,家族企業(yè)中第二類代理問題尤為突出,委托人(如中小股東)以經(jīng)濟利益至上,而代理人(家族成員)追逐非經(jīng)濟私人收益,兩者利益并非一致。同時家族成員相對于只擁有股權(quán)而不參與管理的非家族股東,無論是經(jīng)營業(yè)績還是信息披露等方面,都掌握了更多的內(nèi)部信息,由此產(chǎn)生的信息不對稱使得代理問題較嚴重[10]。由于持股比例較高,家族成員在董事會中就會占有更多的席位,使得其可以通過控制董事會實現(xiàn)對企業(yè)的控制,從而根據(jù)家族利益開展工作,進行決策,獨立董事也往往由家族成員聘任,缺乏了必要的獨立性,難以形成權(quán)力制衡[11]。而且,在家族企業(yè)中,監(jiān)事會崗位設(shè)置也大多由家族大股東決定,無法發(fā)揮應(yīng)有的功能。即便是設(shè)計了完善的內(nèi)部控制體系,也大多受制于董事會和管理層,中小股東也只能“用腳投票”。這樣的治理結(jié)構(gòu)使得家族控股股東能有效控制上市公司,公司運作透明度低,難以形成相互監(jiān)督制約的管理模式,損害了中小股東利益[12]。所以,相對于非家族企業(yè),家族企業(yè)會計信息更不透明,利潤操縱行為更為突出,會計師事務(wù)所需要承擔(dān)更大的審計風(fēng)險。因此,本文提出假設(shè)1。

H1:家族涉入會提高公司審計定價。

2.家族涉入程度對公司審計定價的影響

在家族企業(yè)中,控股股東為了實現(xiàn)家族利益,往往會通過金字塔結(jié)構(gòu)、交叉持股、董事會席位和管理層任免等公司治理安排,直接或間接加大對公司的實際控制權(quán)。這一方面降低了所有者與管理者之間的代理成本[13],但另一方面,魏明海等[14]研究證實,董事會、監(jiān)事會和高管層中家族成員所占的比例越高,家族企業(yè)越容易發(fā)生關(guān)聯(lián)交易,導(dǎo)致中小股東利益受損和公司價值下降的概率越大。原因在于家族涉入程度越高,越能決定信息披露行為,由于親密的家族血緣關(guān)系,需要公司內(nèi)部高管間協(xié)作時難度較低,可能存在串通舞弊的情況。同時,管理層中家族成員涉入程度越高,家族所有者與管理者之間越可能出現(xiàn)利他主義不對稱現(xiàn)象,家族管理者也會更傾向“搭便車”等機會主義行為。而為了維護家族社會情感財富,家族管理者的此類非效率行為通常不會受到懲罰,甚至不稱職的家族管理者也不會及時被解聘。因此,家族管理者反而會提高企業(yè)的代理成本,體現(xiàn)為明顯的利益壕溝效應(yīng)[15]。

可見,家族涉入程度越高,企業(yè)越傾向于維護家族名聲和利益,并出于保護社會情感財富的目的操縱信息披露,使得重大錯報風(fēng)險較高。因此,審計師需要付出更多的審計成本,面臨更大的審計風(fēng)險,進而也會制定更高的審計收費。由此,本文提出假設(shè)2。

H2:家族涉入程度會正向影響公司審計定價。

(二)家族涉入、風(fēng)險投資與公司審計定價

我國關(guān)于家族涉入、風(fēng)險投資與公司審計定價相關(guān)性研究的文獻極為匱乏,但類似的也有學(xué)者在研究風(fēng)險投資與審計定價的關(guān)系,如權(quán)小鋒等[16]發(fā)現(xiàn),有風(fēng)險投資背景的公司比無風(fēng)險投資背景的公司審計費用更低,并且風(fēng)險投資機構(gòu)的控制力越強,越能影響被投資企業(yè)治理結(jié)構(gòu)和會計行為,提高財務(wù)信息質(zhì)量,進而降低審計定價。審計風(fēng)險要素理論認為,審計風(fēng)險由固有風(fēng)險、控制風(fēng)險和檢查風(fēng)險三部分構(gòu)成。一般而言,擁有更高持股比例的風(fēng)險投資機構(gòu)在企業(yè)中具有更強的話語權(quán),可通過影響家族涉入公司的固有風(fēng)險和控制風(fēng)險來影響審計定價,而檢查風(fēng)險是審計師可控但又在較大程度上受前兩者影響的風(fēng)險。

首先,對家族企業(yè)而言,尤其是處于發(fā)展期時,隨著規(guī)模不斷擴大,家族自有資金不足以滿足發(fā)展需求,引入風(fēng)險投資機構(gòu),不僅為其提供資金支持,還會憑借自身資源幫助家族企業(yè)拓展融資渠道,包括權(quán)益融資和債務(wù)融資[17],從而改善被投資企業(yè)的財務(wù)狀況,即從源頭上減少家族企業(yè)提供虛假財務(wù)信息的動機,降低固有風(fēng)險。其次,根據(jù)風(fēng)險投資的監(jiān)督功能假說,風(fēng)險投資不同于其他機構(gòu)投資者,不僅為創(chuàng)業(yè)企業(yè)提供資金支持,還會借助自身的管理實力與資源優(yōu)勢積極參與公司經(jīng)營管理,謀求董事會席位,增強董事會獨立性并解聘不稱職家族管理者,適當(dāng)減少家族涉入程度[18]。同時積極尋求表決權(quán)和利用知情權(quán)來約束家族管理者的私利行為。因此,擁有較高持股比例的風(fēng)險投資機構(gòu)有動機和能力改善信息披露行為,從而減少家族企業(yè)與外部審計間的信息不對稱問題,降低家族企業(yè)固有風(fēng)險中的信息風(fēng)險。最后,公司治理是內(nèi)部控制環(huán)境乃至整個內(nèi)部控制系統(tǒng)的基石,良好的公司治理可以提升企業(yè)內(nèi)部控制水平,減少審計風(fēng)險,有益于降低審計定價。家族涉入公司普遍缺乏有效的內(nèi)部控制機制,家族實際控制人常通過家族成員管理權(quán)涉入強化控制權(quán),使家族權(quán)威凌駕于內(nèi)部控制之上[19]。而風(fēng)險投資機構(gòu)參與公司治理,能促進董事會和高管層發(fā)揮作用,優(yōu)化內(nèi)部控制環(huán)境,促進信息與溝通,加強控制活動,從而降低內(nèi)部控制缺陷發(fā)生概率。

綜上所述,風(fēng)險投資參股能夠在一定程度上優(yōu)化家族涉入公司的治理水平,投入資金越多,與被投資企業(yè)聯(lián)系越緊密,越有能力和動機降低被投資家族企業(yè)的固有風(fēng)險和控制風(fēng)險,從而有助于審計師減少實質(zhì)性測試的范圍和程序,不僅減小了審計風(fēng)險,而且降低了審計成本,被投資企業(yè)的審計定價也會相應(yīng)下降。由此,本文提出假設(shè)3。

H3:風(fēng)險投資持股負向調(diào)節(jié)家族涉入程度與公司審計定價的關(guān)系。

三、研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

本文以2015—2019年深交所中小板和創(chuàng)業(yè)板非金融類上市公司為樣本,并且剔除了控制人不詳?shù)墓尽⑻蕹薙T/PT和數(shù)據(jù)缺失的樣本,最終得到4 244個觀測值。

本文對于家族涉入的定義參考李維安等[10]的研究,分為家族涉入與否(即是否為家族企業(yè))和家族涉入程度。判別家族涉入企業(yè)的標準如下:第一,最終控制人能夠追溯到自然人或家族,并且具有實質(zhì)控制權(quán);第二,最終控制人直接或間接持股比例在20%及以上,或者控股比例達10%以上且家族成員擔(dān)任上市公司高管。公司治理、財務(wù)指標和審計定價等數(shù)據(jù)主要來源于CSMAR數(shù)據(jù)庫,并與上海證券交易所和深圳證券交易所的公開年報進行雙重核對。

同時本文借鑒權(quán)小鋒等[16]的研究,按如下標準對風(fēng)險投資機構(gòu)進行界定:(1)名稱中含有“風(fēng)險投資”“創(chuàng)業(yè)投資”“創(chuàng)業(yè)資本投資”;(2)名稱中含有“投資公司”“投資有限公司”“投資有限責(zé)任公司”等,通過搜索查詢其主營業(yè)務(wù)來判斷。最終與《中國風(fēng)險投資年鑒》中收錄的風(fēng)險投資機構(gòu)名單進行比對加以確定。

(二)模型設(shè)計與變量定義

基于前文的理論分析和邏輯推理,本文構(gòu)建以下三個多元回歸模型來驗證家族涉入對審計定價的影響和風(fēng)險投資持股的調(diào)節(jié)效應(yīng):

Ln Fee=α+βFA+βSize+βLev+βGrowth+

βROA+βDDbi+βQuick+βChange+βLocal+

βTobinQ+βAge+βBig8+βOpi+∑Industry+

∑Year+ε (1)

Ln Fee=α+βFamDbi+βSize+βLev+βGrowth+

βROA+βDDbi+βQuick+βChange+βLocal+

βTobinQ+βAge+βBig8+βOpi+∑Industry+

∑Year+ε? ?(2)

Ln Fee=α+βFamDbi+βFamDbi×VCShare+

βVCShare+βSize+βLev+βGrowth+βROA+

βDDbi+βQuick+βChange+βLocal+βTobinQ+

βAge+βBig8+βOpi+∑Industry+∑Year+ε

(3)

在模型1和模型2中,主要關(guān)注系數(shù)β1的正負及顯著性,若為正,則H1和H2成立。在模型3中,加入了家族涉入程度和風(fēng)險投資持股比例的交乘項(FamDbi×VCShare)以驗證調(diào)節(jié)效應(yīng)是否存在,主要關(guān)注系數(shù)β的正負及顯著性。

1.被解釋變量為公司審計定價(Ln Fee)。本文以審計費用的自然對數(shù)進行度量。

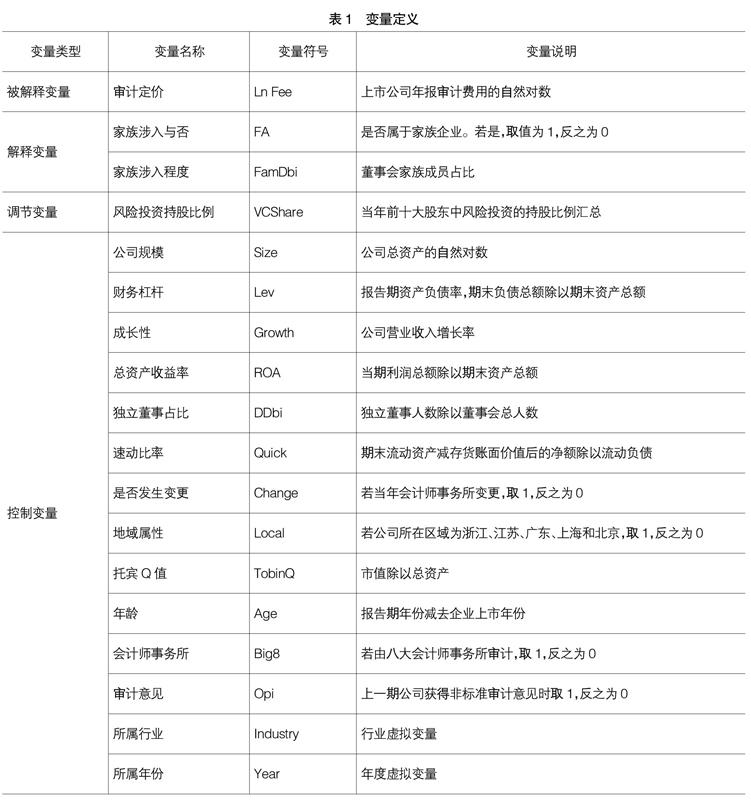

2.解釋變量為家族涉入特征。由兩個變量反映:啞元變量“家族涉入與否(FA)”,屬于家族涉入企業(yè)賦值為1,否則為0;“家族涉入程度(FamDbi)”,用家族成員擔(dān)任董事占全部董事總?cè)藬?shù)的比例予以衡量。

3.調(diào)節(jié)變量為風(fēng)險投資持股比例(VCShare)。通過對上市公司前十大股東中風(fēng)險投資持股比例的手工檢索、計算加以確定。

同時,已有文獻表明,公司規(guī)模、財務(wù)狀況、盈利能力、審計意見類型、是否國際四大事務(wù)所審計等因素均會影響審計定價,因此本文將其納入控制變量。

具體變量定義如表1所示。

四、實證檢驗及分析

(一)描述性統(tǒng)計和相關(guān)性分析

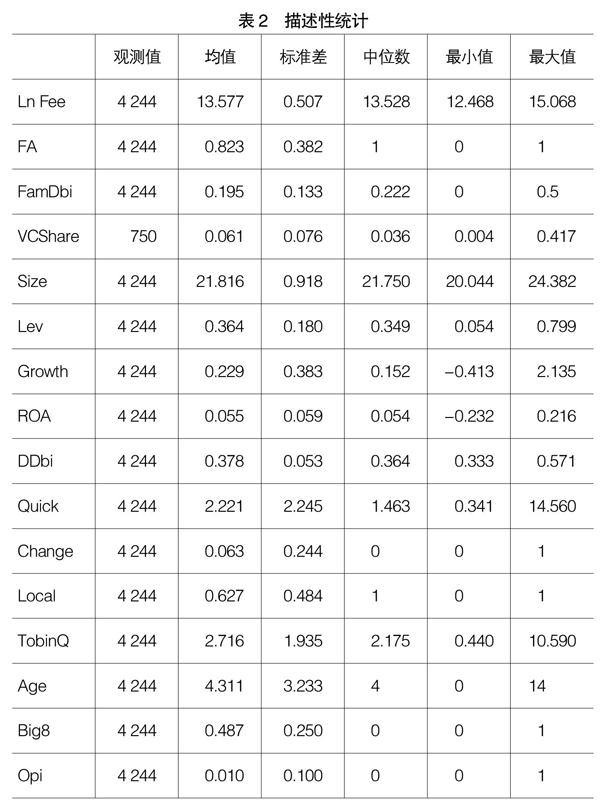

為防止異常樣本對結(jié)果產(chǎn)生干擾,本文對所有連續(xù)型變量在1%分位數(shù)進行縮尾處理。除風(fēng)險投資持股比例外,所有變量均有4 244個觀測值。描述性統(tǒng)計發(fā)現(xiàn)(如表2),樣本公司審計定價自然對數(shù)的均值為13.577,有82.3%為家族企業(yè),平均有13.3%的董事由家族成員擔(dān)任,最高達50%。4 244個樣本中有750個樣本存在風(fēng)險投資持股,持股比例平均為6.1%,最高為41.7%。可見中小板和創(chuàng)業(yè)板公司吸引了不少風(fēng)投入駐,有的甚至將超過1/3股權(quán)讓渡。從控制變量方面可以看出,企業(yè)規(guī)模差異較大,最小值20.044,最大值24.382。資產(chǎn)負債率、企業(yè)成長性和總資產(chǎn)收益率的總體均值為36.4%、22.9%和5.5%。樣本公司獨立董事占比均值為37.8%,最小值33.3%也符合獨董不少于1/3的要求。在審計方面,近半數(shù)公司選擇由國際四大和本土四大事務(wù)所進行審計,有6.3%的公司存在事務(wù)所變更情況,或由于事務(wù)所任期已滿,或由于公司主動變更,無論何種原因,都有可能影響審計定價。

接著,對家族涉入與非家族涉入樣本做分組描述性統(tǒng)計(篇幅所限,表略),相比非家族涉入樣本,家族涉入樣本的審計定價均值更高,初步支持了H1。最后對風(fēng)險投資持股與無風(fēng)險投資持股樣本做分組描述性統(tǒng)計(篇幅所限,表略)。相比無風(fēng)險投資持股樣本,風(fēng)險投資持股樣本的審計定價更低,初步支持了風(fēng)險投資的“認證監(jiān)督假說”。

為了確保變量選擇和模型設(shè)計的準確性,本文在回歸分析前對變量間進行了相關(guān)性分析(篇幅所限,表略),家族控制與審計定價在1%水平呈顯著正相關(guān)關(guān)系,初步驗證了H1。為了防止自變量間多重共線性的影響,本文同時進行了多重共線性的統(tǒng)計檢驗,三個模型的方差膨脹因子(VIF)最高分別為2.23、2.24和2.06,遠小于10,且均值在1.4左右,均在可容忍范圍之內(nèi)。

(二)回歸結(jié)果分析

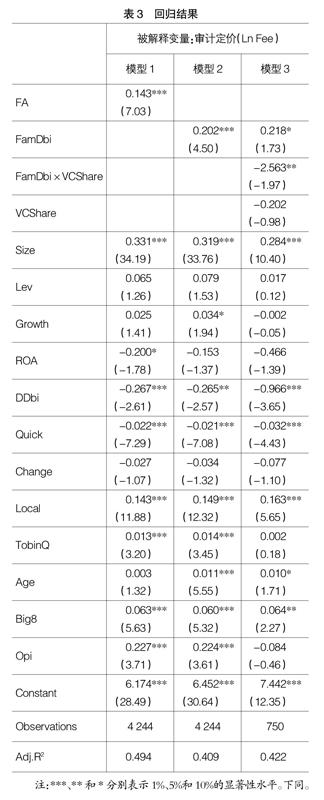

從表3模型1結(jié)果可知,解釋變量家族涉入(FA)的系數(shù)為0.143,與審計定價(Ln Fee)在1%水平上顯著為負,說明相較于非家族涉入公司而言,家族涉入公司的審計定價更高,家族涉入并未發(fā)揮積極的治理效應(yīng),驗證了H1。

模型2顯示家族涉入程度(FamDbi)的系數(shù)為0.202,與審計定價在1%水平顯著正相關(guān)。說明家族涉入程度越高,審計定價也越高,H2得到驗證。這是由于家族企業(yè)公司治理安排雖然可以有效緩解股東與管理者之間的信息不對稱,減小第一類代理問題,但同時擴大了大股東與中小股東間的第二類代理問題。在進行決策時,掌握更多權(quán)力的家族成員會以家族利益至上,朝著有利于自身的方向決策,并且更容易與管理者形成合謀,增加了審計風(fēng)險。

從模型3的回歸結(jié)果可知,為了檢驗風(fēng)險投資的調(diào)節(jié)效應(yīng),加入了家族涉入程度與風(fēng)險投資持股比例的交乘項(FamDbi×VCShold)。結(jié)果顯示,交乘項系數(shù)顯著為-2.563,H3得到驗證。其可能的解釋在于,高持股比例的風(fēng)險投資機構(gòu)作為企業(yè)重要股東之一,在家族涉入公司中,由于兩者利益聯(lián)系緊密,出于對自身利益的維護,更有動力發(fā)揮積極的治理作用。同時因其有更多話語權(quán)和豐富的管理經(jīng)驗,能影響家族決策,規(guī)范家族企業(yè)治理,從而降低審計風(fēng)險和審計定價,驗證了風(fēng)險投資的“認證監(jiān)督假說”。

(三)穩(wěn)健性檢驗

1.內(nèi)生性控制與處理

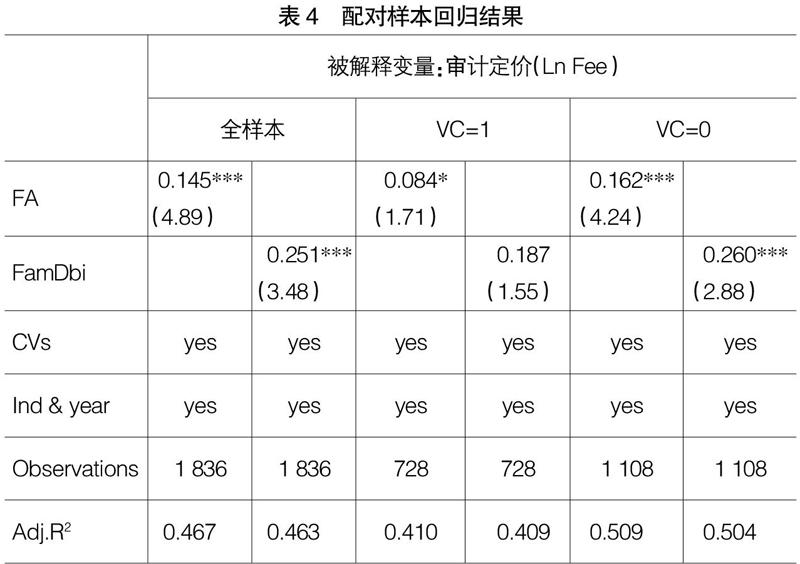

風(fēng)險投資機構(gòu)在篩選投資項目時會認真考察,謹慎選擇。由于經(jīng)營狀況較好、公司治理較完善的企業(yè)更受風(fēng)險投資青睞,審計師在審計時需要承擔(dān)的風(fēng)險也更小。由此,本文選用傾向性得分匹配法(PSM)以控制這種自選擇偏差產(chǎn)生的內(nèi)生性影響。首先,將存在風(fēng)險投資持股的公司(VC=1)設(shè)置為處理組,沒有風(fēng)險投資持股的公司(VC=0)設(shè)置為對照組。然后選用企業(yè)規(guī)模(Size)、成長性(Growth)、盈利性(ROA)、財務(wù)風(fēng)險(Lev)、行業(yè)(Industry)、上市年限(Age)、地域?qū)傩裕↙ocal)、董事會獨立性(DDbi)和公司價值(TobinQ)9個要素作為配對篩選變量,采用1:2最近鄰匹配法進行匹配,為處理組當(dāng)年樣本配對對照組。配對后,共獲得1 836個有效樣本觀測值。最后,采用配對樣本按照模型1和模型2重新進行實證檢驗,其結(jié)果如表4所示,全樣本中FA系數(shù)和FamDbi系數(shù)均顯著為正,H1和H2成立,即家族涉入的中小板和創(chuàng)業(yè)板公司審計定價更高并且家族涉入程度與審計定價呈正相關(guān)關(guān)系。對比VC=1和VC=0的回歸結(jié)果,可以發(fā)現(xiàn)家族涉入和審計定價的正相關(guān)關(guān)系在無風(fēng)險投資情況下更為顯著(系數(shù)為0.162,且在1%水平顯著),家族涉入程度和審計定價的正相關(guān)關(guān)系也僅在VC=0時成立(系數(shù)為0.260,且在1%水平顯著),即風(fēng)險投資的存在能有效削弱家族因素所帶來的影響,可以向?qū)徲嫀焸鬟f企業(yè)審計風(fēng)險較低,公司治理較規(guī)范的積極信號。

2.更換核心變量測度

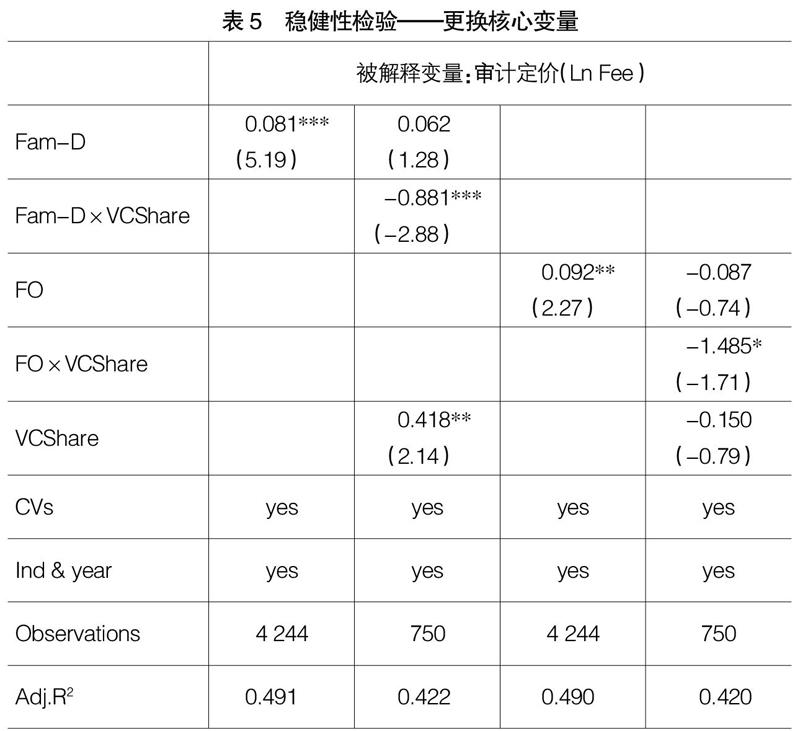

(1)用董事長是否由家族成員擔(dān)任(Fam-D)來衡量家族涉入。本文以此替代指標進行穩(wěn)健性檢驗。實證結(jié)果如表5所示,若家族成員擔(dān)任董事長,審計師會提高審計收費。風(fēng)險投資持股比例同樣可以負向調(diào)節(jié)這一關(guān)系,是否由家族成員擔(dān)任董事長與風(fēng)險投資持股比例的交乘項(Fam-D×VCShare)系數(shù)為-0.881,且在1%水平顯著。可見結(jié)果未發(fā)生實質(zhì)性改變。(2)用家族持股比例(FO)來衡量家族涉入程度。家族企業(yè)的關(guān)鍵判別標準以及家族涉入的前提就是最終控制人持股比例。本文使用最終控制家族持有企業(yè)股權(quán)總和占比來衡量家族涉入程度,實證結(jié)果也未發(fā)生顯著改變。

五、進一步檢驗:基于風(fēng)險投資的政府背景分析

已有研究表明,不同屬性的風(fēng)險投資機構(gòu)所發(fā)揮的公司治理效應(yīng)存在顯著差異[20],由此,本文推斷,這種屬性差異對審計定價也會產(chǎn)生異質(zhì)性影響。在國外發(fā)達資本市場的相關(guān)研究中,更多考慮風(fēng)險投資的聲譽、規(guī)模、經(jīng)驗屬性、聯(lián)合屬性等異質(zhì)性問題。而我國風(fēng)險資本市場起步較晚,隨著政府的大力支持才得以迅速發(fā)展。目前市場上從股權(quán)結(jié)構(gòu)來看,主要包括政府背景和民營背景兩類風(fēng)險投資機構(gòu)。它們的資本來源不同,決定了具有不同的投資目標、資源稟賦和治理能力。由此,本文進一步探索我國政府背景與非政府背景的風(fēng)險投資機構(gòu)對家族企業(yè)的治理和審計定價是否存在差異性影響。

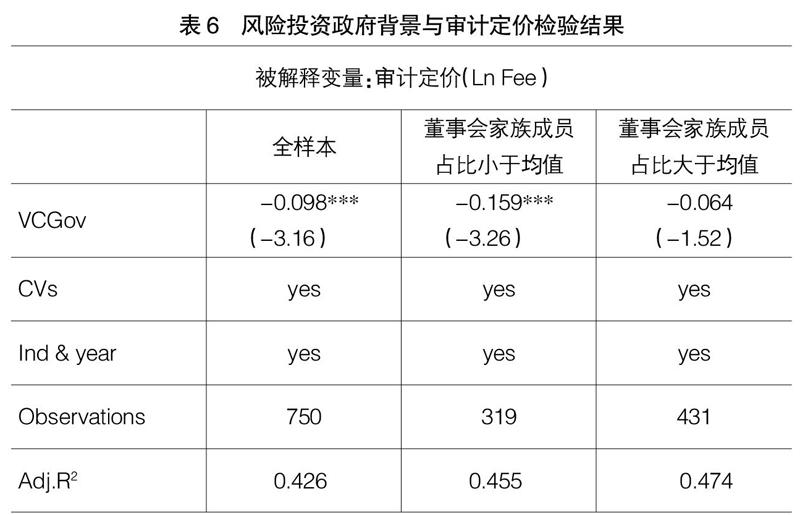

若風(fēng)險投資機構(gòu)股東包含中央/地方各級國資、發(fā)改、科技部門等,則認為有政府背景(VCGov)。通過進一步分析結(jié)果可知(如表6),若有政府背景的風(fēng)險投資持股,審計定價更低,系數(shù)為-0.098,且在1%水平上顯著。同時,分樣本回歸發(fā)現(xiàn),若公司董事會中家族成員占比較高,風(fēng)險投資的政府屬性與公司審計定價便不存在顯著的相關(guān)關(guān)系,說明風(fēng)險投資的政府背景只有在家族涉入程度較低的家族企業(yè)中發(fā)揮有效的治理作用。

六、研究結(jié)論及啟示

本文將公司治理、金融市場和審計市場連接起來,以2015—2019年中小板和創(chuàng)業(yè)板上市公司為樣本,檢驗了家族涉入、風(fēng)險投資和審計定價三者之間的關(guān)系。研究發(fā)現(xiàn):(1)家族涉入公司相較于非家族涉入公司而言,審計定價更高,而且家族涉入程度與審計定價呈正相關(guān)關(guān)系,表明企業(yè)中家族涉入因素表現(xiàn)出較高的審計風(fēng)險,而且這種信號會被審計師所感知,在審計定價中予以考慮。(2)風(fēng)險投資持股比例負向調(diào)節(jié)家族涉入程度與審計定價的關(guān)系,表明風(fēng)險投資機構(gòu)持股比例越大,與家族涉入公司聯(lián)系越緊密,越能發(fā)揮監(jiān)督效應(yīng),從而降低家族涉入對審計定價的影響,驗證了風(fēng)險投資的“認證監(jiān)督假說”。(3)與沒有政府背景的風(fēng)險投資相比,有政府背景的風(fēng)險投資持股,審計定價更低,證明有政府背景的風(fēng)險投資會向投資者和審計師傳遞會計信息質(zhì)量更高的積極效應(yīng),但只在家族涉入程度較低的公司中存在。

本文的研究啟示是:家族涉入公司由于股權(quán)集中度高,兩權(quán)分離現(xiàn)象嚴重,家族有動機和能力影響公司治理、信息披露等行為,內(nèi)部控制系統(tǒng)薄弱,存在較高審計風(fēng)險。而風(fēng)險投資作為一項外部治理機制,持有一定的股權(quán)不僅能弱化家族“一股獨大”帶來的不利因素,而且為了保障自身利益會代表廣大中小股東積極參與公司治理,實現(xiàn)權(quán)力的制衡,降低固有風(fēng)險和內(nèi)部控制風(fēng)險。因此,家族上市公司欲實現(xiàn)基業(yè)長青,有必要改善股權(quán)結(jié)構(gòu),考慮引入風(fēng)險投資資本,這對完善公司治理結(jié)構(gòu),降低與外部利益相關(guān)者的信息不對稱程度和在審計市場上提高議價能力具有重要意義。

【參考文獻】

[1] 陳素琴,翁智慧.風(fēng)險投資與受資企業(yè)財務(wù)績效相關(guān)性研究——基于創(chuàng)業(yè)板上市公司[J].會計之友,2018(11):85-92.

[2] 程昔武,紀綱,杜文強.風(fēng)險投資參與影響創(chuàng)業(yè)板IPO公司盈余管理嗎?[J].會計之友,2018(6):149-153.

[3] 吳翠鳳,吳世農(nóng),劉威.我國創(chuàng)業(yè)板上市公司中風(fēng)險投資的介入與退出動機研究[J].經(jīng)濟管理,2012(10):128-138.

[4] 安維東.股權(quán)制衡、社會資本與家族企業(yè)控制權(quán)——基于雷士照明控制權(quán)爭奪案例的研究[J].企業(yè)經(jīng)濟,2015(8):49-55.

[5] 屈國俊,宋林,馮照楨.風(fēng)險投資會降低IPO抑價嗎?——基于創(chuàng)業(yè)板的實證分析[J].經(jīng)濟體制改革,2017(4):188-195.

[6] 李越冬,嚴青.風(fēng)險投資“抑制”還是“放縱”內(nèi)部控制缺陷?[J].科研管理,2019(8):101-112.

[7] FAN P H J,WONG T J.Do external auditors perform a corporate governance role in emerging markets?Evidence from East Asia[J].Journal of Accounting Research,2005,43(1):35-72.

[8] 陳和平,康悅.業(yè)績快報自愿披露、產(chǎn)權(quán)性質(zhì)與審計費用——基于A股上市公司的經(jīng)驗證據(jù)[J].會計之友,2021(4):120-127.

[9] 賀小剛,李新春,連燕玲,等.家族內(nèi)部的權(quán)力偏離及其對治理效率的影響——對家族上市公司的研究[J].中國工業(yè)經(jīng)濟,2010(10):96-106.

[10] 李維安,李曉琳.家族涉入、外部審計與信息披露違規(guī)[J].系統(tǒng)工程,2017(9):60-69.

[11] 趙宜一,呂長江.家族成員在董事會中的角色研究——基于家族非執(zhí)行董事的視角[J].管理世界,2017(9):155-165.

[12] BERRONE P,CRUZ C,GOMEZ-MEJIA L R.Socioemotional wealth in family firms[J].Family Business Review,2012,25(3):258-279.

[13] 陳曉紅,尹哲,吳旭雷.“金字塔結(jié)構(gòu)”、家族控制與企業(yè)價值——基于滬深股市的實證分析[J].南開管理評論,2007(5):47-54.

[14] 魏明海,黃瓊宇,程敏英.家族企業(yè)關(guān)聯(lián)大股東的治理角色——基于關(guān)聯(lián)交易的視角[J].管理世界,2013(3):133-147.

[15] 竇軍生,張玲麗,王寧.社會情感財富框架的理論溯源與應(yīng)用前沿追蹤——基于家族企業(yè)研究視角[J].外國經(jīng)濟與管理,2014(12):64-71.

[16] 權(quán)小鋒,徐星美.風(fēng)險投資、內(nèi)部控制與審計定價[J].財經(jīng)研究,2017(6):132-144.

[17] 吳超鵬,吳世農(nóng),程靜雅.風(fēng)險投資對上市公司投融資行為影響的實證研究[J].經(jīng)濟研究,2012(1):105-119.

[18] LAURA BOTTAZZI,MARCO DA RIN,THOMAS HELLMANN.Who are the active investors?Evidence from venture capital[J].Journal of Financial Economics,2008,89(3):488-512.

[19] 周美華,林斌,李煒文.家族控制、家族成員涉入與內(nèi)部控制[J].當(dāng)代財經(jīng),2017(9):80-90.

[20] 張學(xué)勇,廖理.風(fēng)險投資背景與公司IPO:市場表現(xiàn)與內(nèi)在機理[J].經(jīng)濟研究,2011(6):118-132.