企業(yè)訴訟、融資約束與企業(yè)創(chuàng)新

2022-01-08 02:11:03谷秀娟趙家未

會(huì)計(jì)之友 2022年1期

谷秀娟 趙家未

【摘 要】 創(chuàng)新能力是企業(yè)核心競(jìng)爭(zhēng)力的關(guān)鍵指標(biāo),企業(yè)訴訟是企業(yè)經(jīng)營(yíng)逃不開(kāi)的話(huà)題,企業(yè)訴訟是否會(huì)影響企業(yè)創(chuàng)新產(chǎn)出值得關(guān)注。基于我國(guó)上市公司2007—2018年的數(shù)據(jù),檢驗(yàn)企業(yè)訴訟對(duì)企業(yè)創(chuàng)新產(chǎn)出的作用以及這種作用在不同環(huán)境下的異質(zhì)性。結(jié)果發(fā)現(xiàn):企業(yè)訴訟會(huì)促進(jìn)企業(yè)發(fā)明申請(qǐng)專(zhuān)利數(shù)量,這種促進(jìn)作用在民營(yíng)企業(yè)中更加突出,企業(yè)訴訟會(huì)抑制企業(yè)的研發(fā)投入,且抑制作用在國(guó)有企業(yè)中更加明顯,進(jìn)一步研究發(fā)現(xiàn),融資約束弱化了企業(yè)訴訟與創(chuàng)新產(chǎn)出數(shù)量之間的關(guān)系,且在民營(yíng)企業(yè)中更加顯著;相比于注重聲譽(yù)的企業(yè),不注重聲譽(yù)的企業(yè)中企業(yè)訴訟對(duì)創(chuàng)新產(chǎn)出的影響更加顯著。當(dāng)改變估計(jì)模型進(jìn)行檢驗(yàn)后,結(jié)論依然得到驗(yàn)證。

【關(guān)鍵詞】 企業(yè)訴訟; 融資約束; 創(chuàng)新產(chǎn)出; 聲譽(yù)機(jī)制

【中圖分類(lèi)號(hào)】 F275;F273.1? 【文獻(xiàn)標(biāo)識(shí)碼】 A? 【文章編號(hào)】 1004-5937(2022)01-0074-08

一、引言

創(chuàng)新是企業(yè)生命活力的源泉。企業(yè)想要在知識(shí)經(jīng)濟(jì)時(shí)代趕超競(jìng)爭(zhēng)對(duì)手,滿(mǎn)足不同客戶(hù)的需求,維持企業(yè)長(zhǎng)期穩(wěn)定發(fā)展,離不開(kāi)自主創(chuàng)新能力。企業(yè)的創(chuàng)新能力受到多種因素不同領(lǐng)域的影響,以往的研究大多聚焦于管理學(xué)角度、公司財(cái)務(wù)狀況、市場(chǎng)因素等經(jīng)濟(jì)因素,很少將企業(yè)創(chuàng)新能力與法律因素結(jié)合考慮,但隨著金融市場(chǎng)的日漸完善,企業(yè)經(jīng)營(yíng)更加合規(guī)合法,越來(lái)越多的企業(yè)更愿意運(yùn)用法律手段捍衛(wèi)自身合法權(quán)益。這也使得公司經(jīng)營(yíng)與法律法規(guī)的聯(lián)系更加緊密。有些學(xué)者研究了企業(yè)專(zhuān)利訴訟與創(chuàng)新產(chǎn)出的關(guān)系,得到滿(mǎn)意的結(jié)論,但侵權(quán)專(zhuān)利訴訟僅占據(jù)企業(yè)訴訟的很小一部分。本文試圖探討企業(yè)訴訟中占絕大多數(shù)的民事訴訟對(duì)企業(yè)創(chuàng)新產(chǎn)出的影響,主要包括合同糾紛、貸款糾紛、欠款糾紛等涉案金額較大,且訴訟頻數(shù)較高的企業(yè)糾紛。

近年來(lái),很多學(xué)者關(guān)注了融資約束與企業(yè)創(chuàng)新之間的關(guān)系。融資方式可分為內(nèi)部融資與外部融資,經(jīng)典財(cái)務(wù)理論認(rèn)為,在完美的資本市場(chǎng)中兩者可以相互替代,但現(xiàn)實(shí)中的代理問(wèn)題和信息不對(duì)稱(chēng)都會(huì)造成外部融資成本高于內(nèi)部融資。內(nèi)部融資的途徑有很多,企業(yè)通過(guò)法律訴訟方式追回貸款和欠款,獲取充足的現(xiàn)金流也是其中一種手段,從這種意義上說(shuō)企業(yè)訴訟緩解了企業(yè)的融資約束問(wèn)題,進(jìn)而影響企業(yè)創(chuàng)新產(chǎn)出。

企業(yè)訴訟同樣面臨著聲譽(yù)問(wèn)題,在儒家文化的影響下,走法律程序往往是企業(yè)的最后底牌,糾紛雙方更愿意通過(guò)洽談的方式解決爭(zhēng)端。因?yàn)榉稍V訟往往需要耗費(fèi)大量的人力、物力、財(cái)力,破壞了企業(yè)間的信任,對(duì)雙方的合作造成了影響,除此之外,官司纏身的企業(yè)會(huì)影響投資者和其他供應(yīng)商對(duì)其信譽(yù)判斷,對(duì)公司聲譽(yù)造成惡劣影響。隨著法治體系的不斷優(yōu)化完善,企業(yè)運(yùn)用法律手段維護(hù)金融市場(chǎng)正常秩序,促進(jìn)金融市場(chǎng)良性發(fā)展,同時(shí)給予那些不遵守游戲規(guī)則的人懲罰,會(huì)得到同類(lèi)企業(yè)的尊重和贊賞,也是企業(yè)維護(hù)市場(chǎng)秩序,承擔(dān)社會(huì)責(zé)任的體現(xiàn)。

二、理論分析與研究假設(shè)

(一)企業(yè)訴訟與企業(yè)創(chuàng)新產(chǎn)出

綜合法學(xué)理論與企業(yè)理論,公司訴訟是現(xiàn)代企業(yè)制度下特定主體違反具體公司法律制度規(guī)定的義務(wù)而引發(fā)的一類(lèi)民事訴訟。企業(yè)創(chuàng)新則是決定企業(yè)發(fā)展方向、企業(yè)規(guī)模和企業(yè)發(fā)展速度的關(guān)鍵因素。若分析兩者之間通過(guò)何種方式建立聯(lián)系存在一定困難,因?yàn)槠髽I(yè)訴訟是宏觀層面法律對(duì)企業(yè)合法權(quán)益的保護(hù),對(duì)企業(yè)創(chuàng)新的影響機(jī)制尚存在分歧,且企業(yè)訴訟會(huì)因企業(yè)規(guī)模、企業(yè)性質(zhì)和產(chǎn)業(yè)領(lǐng)域等的不同而表現(xiàn)出異質(zhì)性。企業(yè)訴訟面臨著巨大的不確定性,迫使部分企業(yè)暫停研發(fā)投入,間接影響公司股價(jià)。除此之外,企業(yè)訴訟所面臨的外部環(huán)境和輿論變化也會(huì)影響企業(yè)形象和聲譽(yù)。就投資者而言,會(huì)因企業(yè)面臨訴訟風(fēng)險(xiǎn)而對(duì)企業(yè)產(chǎn)生消極預(yù)期,嚴(yán)重時(shí)會(huì)影響企業(yè)的正常經(jīng)營(yíng)。反過(guò)來(lái),企業(yè)通過(guò)法律維護(hù)正當(dāng)權(quán)益,以原告的身份參與企業(yè)訴訟,恰恰能說(shuō)明企業(yè)的合規(guī)經(jīng)營(yíng)。

綜合以上研究,企業(yè)訴訟對(duì)企業(yè)創(chuàng)新產(chǎn)出的影響尚未形成一致的觀點(diǎn),而國(guó)內(nèi)外學(xué)者對(duì)于企業(yè)訴訟與創(chuàng)新產(chǎn)出之間的關(guān)系研究大多集中在專(zhuān)利侵權(quán)訴訟與企業(yè)創(chuàng)新且并未得出一致的結(jié)論。肖冰等[1]從理論層面分析了專(zhuān)利侵權(quán)訴訟對(duì)于企業(yè)股票市值、商譽(yù)和創(chuàng)新投入的影響,以及企業(yè)創(chuàng)新對(duì)企業(yè)實(shí)體性和程序性的影響,認(rèn)為知識(shí)產(chǎn)權(quán)保護(hù)與企業(yè)創(chuàng)新是相互作用、相互影響的關(guān)系。張杰等[2]利用工業(yè)企業(yè)統(tǒng)計(jì)數(shù)據(jù)從微觀層面得出知識(shí)產(chǎn)權(quán)保護(hù)與企業(yè)創(chuàng)新投入之間呈現(xiàn)倒U型關(guān)系,且這種關(guān)系在國(guó)有企業(yè)與民營(yíng)企業(yè)之間呈現(xiàn)出異質(zhì)性。許可等[3]以深圳民事數(shù)據(jù)為樣本研究發(fā)現(xiàn),相比于國(guó)有企業(yè),外資企業(yè)與港澳臺(tái)企業(yè)在知識(shí)產(chǎn)權(quán)訴訟中表現(xiàn)更佳。潘越等[4]研究發(fā)現(xiàn),專(zhuān)利侵權(quán)訴訟對(duì)被告和原告的企業(yè)創(chuàng)新均具有促進(jìn)作用,對(duì)原告樣本進(jìn)一步研究發(fā)現(xiàn),企業(yè)訴訟會(huì)對(duì)行業(yè)領(lǐng)導(dǎo)者產(chǎn)生促進(jìn)作用,對(duì)行業(yè)追隨者產(chǎn)生抑制作用。史宇鵬等[5]研究發(fā)現(xiàn),企業(yè)的知識(shí)產(chǎn)權(quán)侵權(quán)程度會(huì)抑制企業(yè)研發(fā)投入,且這種抑制性在非國(guó)有企業(yè)中表現(xiàn)更加顯著。基于以上分析,本文提出假設(shè)1a、假設(shè)1b。

H1a:企業(yè)訴訟會(huì)促進(jìn)企業(yè)的創(chuàng)新產(chǎn)出;

H1b:企業(yè)訴訟會(huì)抑制企業(yè)的創(chuàng)新投入。

(二)企業(yè)訴訟、融資約束與企業(yè)創(chuàng)新產(chǎn)出

相比于研發(fā)投入,企業(yè)更加關(guān)心企業(yè)的創(chuàng)新產(chǎn)出數(shù)量,也即企業(yè)申請(qǐng)的發(fā)明數(shù)量,但融資約束如何影響企業(yè)訴訟與創(chuàng)新產(chǎn)出的關(guān)系,還需要進(jìn)一步討論。

學(xué)界關(guān)于融資約束與企業(yè)創(chuàng)新的研究主要存在兩種觀點(diǎn),其中一種觀點(diǎn)認(rèn)為融資約束會(huì)促進(jìn)企業(yè)創(chuàng)新產(chǎn)出,根據(jù)丹尼爾和阿莫斯提出的展望理論,人們的決策取決于期望和結(jié)果之間的差距,而不是結(jié)果本身。兩人的主要觀點(diǎn)為人們?cè)讷@利時(shí)多大為風(fēng)險(xiǎn)厭惡者,在面臨重大不確定性與損失時(shí),大多為風(fēng)險(xiǎn)偏好者,而損失和獲利是根據(jù)自身的預(yù)期與結(jié)果的差距而言的,改變不同的參照點(diǎn),對(duì)其損失和獲利的判斷是不同的。前文提到當(dāng)企業(yè)面臨訴訟時(shí),也意味著企業(yè)在承受著巨大的不確定性,根據(jù)展望理論,此時(shí)企業(yè)成為風(fēng)險(xiǎn)偏好者的概率更大。當(dāng)企業(yè)面臨融資約束且未來(lái)預(yù)期業(yè)績(jī)下降時(shí),企業(yè)更加愿意成為一名冒險(xiǎn)家,承擔(dān)更大的風(fēng)險(xiǎn),投資于目標(biāo)遠(yuǎn)大的創(chuàng)新項(xiàng)目。

另一種觀點(diǎn)認(rèn)為,融資約束會(huì)抑制企業(yè)的創(chuàng)新產(chǎn)出。學(xué)者普遍認(rèn)為,融資約束是影響企業(yè)創(chuàng)新的重要因素,且融資約束對(duì)企業(yè)創(chuàng)新投入具有抑制作用。翟淑萍等[6]通過(guò)構(gòu)建高新技術(shù)企業(yè)的融資約束指標(biāo),實(shí)證結(jié)果表明融資約束越高的企業(yè)創(chuàng)新投入越低。喬建偉[7]選取創(chuàng)業(yè)板上市公司為樣本,研究融資類(lèi)型和期限對(duì)于創(chuàng)新產(chǎn)出的影響,結(jié)果發(fā)現(xiàn)融資決策與創(chuàng)新產(chǎn)出高度相關(guān),且外源融資與內(nèi)源融資對(duì)企業(yè)創(chuàng)新產(chǎn)出的影響呈現(xiàn)異質(zhì)性。王衛(wèi)星等[8]以民營(yíng)企業(yè)為研究視角,實(shí)證發(fā)現(xiàn)不同企業(yè)效率下融資對(duì)創(chuàng)新產(chǎn)出具有不同的作用,低效率企業(yè)其融資方式均與企業(yè)創(chuàng)新產(chǎn)出顯著負(fù)相關(guān)。通過(guò)以上分析,給出以下兩個(gè)競(jìng)爭(zhēng)性假設(shè)。

H2a:融資約束強(qiáng)化了企業(yè)訴訟與創(chuàng)新產(chǎn)出之間的關(guān)系;

H2b:融資約束弱化了企業(yè)訴訟與創(chuàng)新產(chǎn)出之間的關(guān)系。

三、研究設(shè)計(jì)

(一)樣本選取與數(shù)據(jù)來(lái)源

本文選取2007—2018年上市公司數(shù)據(jù)為研究樣本,被解釋變量——企業(yè)創(chuàng)新來(lái)自于萬(wàn)德數(shù)據(jù)庫(kù),控制變量和解釋變量均來(lái)自于國(guó)泰安數(shù)據(jù)庫(kù)。根據(jù)證監(jiān)會(huì)2012行業(yè)分類(lèi)剔除了金融業(yè)上市公司與ST公司,為了避免缺漏值和離群值對(duì)研究的影響,對(duì)主要被解釋變量、調(diào)節(jié)變量和控制變量進(jìn)行了1%的縮尾處理,對(duì)部分?jǐn)?shù)值較大的控制變量進(jìn)行取自然對(duì)數(shù)的處理。實(shí)證研究使用STATA 14進(jìn)行相關(guān)分析。

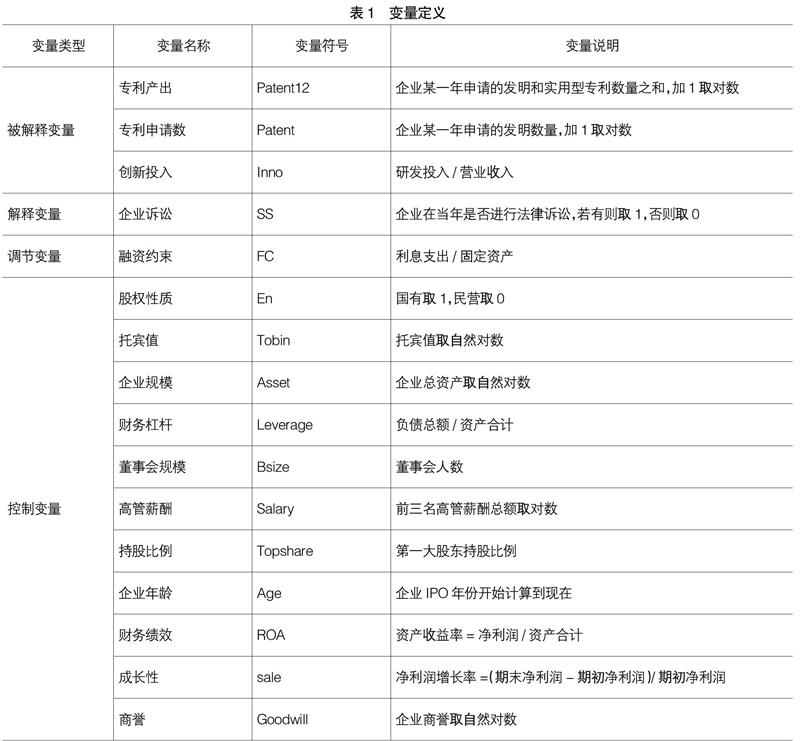

(二)變量設(shè)計(jì)

1.被解釋變量。本文借鑒王姝勛等[9]和劉志雄[10]對(duì)企業(yè)創(chuàng)新產(chǎn)出的研究經(jīng)驗(yàn),選取了專(zhuān)利產(chǎn)出、專(zhuān)利申請(qǐng)數(shù)和創(chuàng)新投入三個(gè)維度考察企業(yè)創(chuàng)新產(chǎn)出。我國(guó)的專(zhuān)利類(lèi)型分為發(fā)明專(zhuān)利、實(shí)用新型專(zhuān)利和外觀設(shè)計(jì)專(zhuān)利,其中外觀設(shè)計(jì)專(zhuān)利技術(shù)含量不高,故在計(jì)算專(zhuān)利產(chǎn)出變量(Patent12)時(shí)并沒(méi)有計(jì)算在內(nèi),這與目前國(guó)內(nèi)外研究文獻(xiàn)是一致的。專(zhuān)利申請(qǐng)數(shù)(Patent)度量使用企業(yè)在某一年申請(qǐng)的發(fā)明數(shù)量,遵循現(xiàn)有文獻(xiàn)的做法,均采用加一取自然對(duì)數(shù)的方式計(jì)算得到。參照潘越等[4]的研究方式,選取研發(fā)投入占營(yíng)業(yè)收入的比例(Inno)作為創(chuàng)新投入的度量變量。

2.解釋變量。本文主要研究企業(yè)訴訟與否對(duì)企業(yè)創(chuàng)新產(chǎn)出的影響,和以往的研究不同,本文的解釋變量——是否訴訟(SS)采用啞變量度量,因企業(yè)金額相對(duì)較小且觀察值相對(duì)較少的涉案緣由和司法狀態(tài)相互對(duì)應(yīng),所以按照事件所處的司法狀態(tài)、涉案金額和涉案緣由,僅保留訴訟狀態(tài)為裁決、已受理、審理中和結(jié)案的數(shù)據(jù),對(duì)當(dāng)年有訴訟的取值為1,否則為0。

3.調(diào)節(jié)變量與控制變量。以融資約束為調(diào)節(jié)變量,本文并未選取學(xué)者們普遍采用的KZ指數(shù)和SA指數(shù)等復(fù)合指標(biāo),因?yàn)镃harles et al.[11]研究發(fā)現(xiàn),這種復(fù)合指數(shù)容易在研究時(shí)產(chǎn)生共線性等問(wèn)題,而且與我國(guó)上市公司企業(yè)運(yùn)營(yíng)基本情況不符,因此借鑒劉志雄[10]的研究方式,按照利息支出和固定資產(chǎn)的比值(FC)來(lái)衡量企業(yè)的融資約束。控制變量選取了托賓值、企業(yè)規(guī)模、企業(yè)年齡、第一大股東持股比例、財(cái)務(wù)杠桿和商譽(yù)等。本文認(rèn)為企業(yè)訴訟會(huì)影響到企業(yè)的聲譽(yù),所以選擇企業(yè)商譽(yù)作為控制變量,商譽(yù)雖然不是可辨認(rèn)資產(chǎn),但在一定程度上反映了企業(yè)在長(zhǎng)期經(jīng)營(yíng)過(guò)程中累積的聲譽(yù)。

主要的變量定義如表1所示。

(三)模型設(shè)計(jì)

通過(guò)構(gòu)建模型1和模型2檢驗(yàn)企業(yè)訴訟對(duì)企業(yè)創(chuàng)新產(chǎn)出和創(chuàng)新投入的影響。

Patent12,=α+αSS,+∑αControl,,+Year+Indu-

stry+ε? ? (1)

Inno,=α+αSS,+∑αControl,,+Year+Industry+ε

(2)

其中,Patent12為企業(yè)i在t年的發(fā)明和實(shí)用專(zhuān)利數(shù)量之和,Inno為企業(yè)創(chuàng)新投入,SS為主要解釋變量是否訴訟,Controls代表全部控制變量,時(shí)間變量和行業(yè)變量分別用Year和Industry表示,ε表示隨機(jī)擾動(dòng)項(xiàng)。

構(gòu)建模型3以描述融資約束對(duì)企業(yè)訴訟與企業(yè)創(chuàng)新產(chǎn)出關(guān)系的調(diào)節(jié)作用。

Patent,=β+βSS,+βFC,+βSS×FC,+

∑βControl,,+Year+Industry+ε (3)

模型3與模型1的被解釋變量與主要解釋變量均相同,其中,β為回歸系數(shù),在模型3中加入了融資約束(FC)和融資約束與企業(yè)訴訟的交互項(xiàng)(SS×FC)考察融資約束的作用,也加入了時(shí)間變量和行業(yè)變量,以控制兩者可能帶來(lái)的影響。

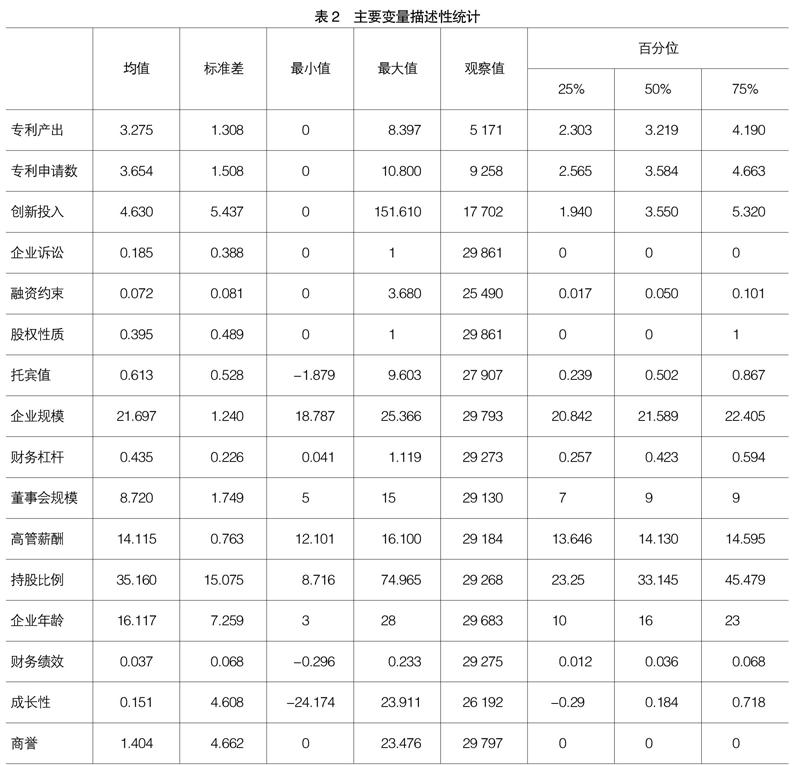

(四)描述性統(tǒng)計(jì)

表2給出了主要變量的描述性統(tǒng)計(jì)。企業(yè)創(chuàng)新投入的最小值為0,最大值為151.61,顯示出不同企業(yè)之間的企業(yè)創(chuàng)新投入還是存在顯著差異的。企業(yè)年齡最小值為3年,最大值為28年,其中25百分位為10年,50百分位為16年,75百分位為23年,能夠看出企業(yè)年齡分布比較合理。商譽(yù)的最小值為0,最大值為23.476,顯示了不同企業(yè)的商譽(yù)存在顯著差異,從一定程度上反映出不同企業(yè)的聲譽(yù)不同。

四、實(shí)證結(jié)果分析

(一)企業(yè)訴訟與創(chuàng)新產(chǎn)出

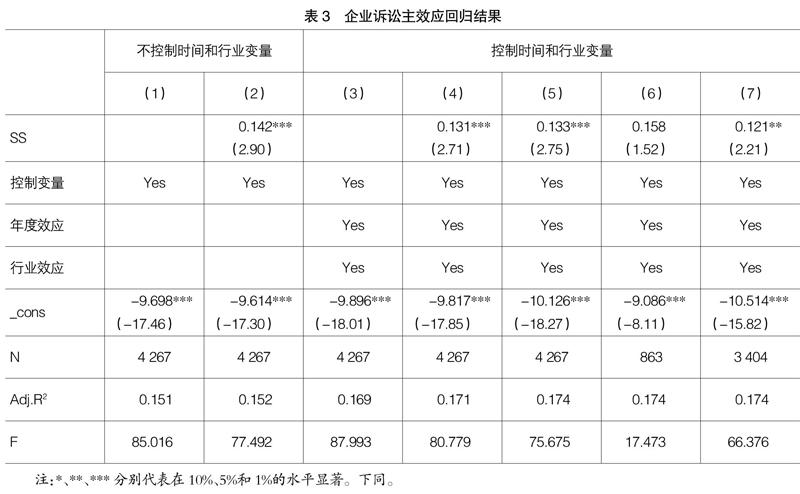

表3報(bào)告了企業(yè)訴訟與創(chuàng)新產(chǎn)出的基準(zhǔn)回歸結(jié)果,表中模型1和模型2沒(méi)有控制時(shí)間和行業(yè)虛擬變量,模型3和模型4控制了時(shí)間和行業(yè)虛擬變量,在模型2和模型4中加入了是否訴訟的啞變量作為解釋變量,結(jié)果對(duì)比顯示,在不控制時(shí)間和行業(yè)效應(yīng)時(shí)企業(yè)訴訟對(duì)企業(yè)創(chuàng)新產(chǎn)出具有正向的促進(jìn)作用,且促進(jìn)效果顯著,這種顯著性在控制了行業(yè)和實(shí)踐效應(yīng)之后依舊保持在原有顯著性水平,只是企業(yè)訴訟的系數(shù)下降了一些,從之前的0.142變?yōu)?.131。模型5在前面的基礎(chǔ)上加入了企業(yè)性質(zhì)的虛擬變量,發(fā)現(xiàn)企業(yè)性質(zhì)對(duì)企業(yè)創(chuàng)新產(chǎn)出的影響十分顯著,此時(shí)的企業(yè)訴訟變量在顯著性和系數(shù)差異上并沒(méi)有顯著變化;模型6和模型7分別為國(guó)有企業(yè)和民營(yíng)企業(yè)的回歸結(jié)果,從結(jié)果來(lái)看,國(guó)有企業(yè)中企業(yè)訴訟對(duì)創(chuàng)新產(chǎn)出的影響變得不再顯著,而民營(yíng)企業(yè)的系數(shù)和全樣本比起來(lái)稍有下降,顯著性也從原來(lái)的1%降為5%。實(shí)證結(jié)果表明:企業(yè)訴訟對(duì)企業(yè)創(chuàng)新產(chǎn)出具有正向的促進(jìn)作用,且這種促進(jìn)作用在民營(yíng)企業(yè)中更加顯著。

在衡量企業(yè)創(chuàng)新方面,上面使用企業(yè)創(chuàng)新產(chǎn)出作為被解釋變量,反映企業(yè)訴訟對(duì)企業(yè)某一年專(zhuān)利產(chǎn)出數(shù)量(Patent12)的影響,結(jié)果顯著。若將企業(yè)創(chuàng)新投入作為衡量企業(yè)創(chuàng)新產(chǎn)出的解釋因素,得到的回歸結(jié)果如表4所示。和專(zhuān)利產(chǎn)出數(shù)數(shù)量的研究方式相同,模型1和模型2為不控制時(shí)間和行業(yè)的影響效應(yīng)回歸結(jié)果,模型3和模型4為控制時(shí)間行業(yè)虛擬變量的回歸結(jié)果,模型2和模型4加入了企業(yè)訴訟的啞變量。結(jié)果顯示當(dāng)被解釋變量為創(chuàng)新投入時(shí),企業(yè)訴訟的回歸系數(shù)顯著為負(fù),即企業(yè)訴訟抑制了企業(yè)研發(fā)投入,這種結(jié)果的可能解釋為企業(yè)在面臨訴訟時(shí)會(huì)對(duì)企業(yè)的現(xiàn)金流和股票市場(chǎng)產(chǎn)生負(fù)面效應(yīng),企業(yè)為了穩(wěn)定股價(jià)和市場(chǎng),增加更多的現(xiàn)金流而選擇將資金投入較高且研發(fā)周期較長(zhǎng)的創(chuàng)新產(chǎn)出暫時(shí)擱置,即減少了創(chuàng)新投入。模型5加入了企業(yè)性質(zhì)變量,模型6和模型7分別為國(guó)有企業(yè)和民營(yíng)企業(yè)回歸結(jié)果,從回歸結(jié)果可以看出,企業(yè)訴訟對(duì)企業(yè)創(chuàng)新投入的抑制作用在國(guó)有企業(yè)中更加顯著,且這種抑制性比全樣本回歸更加明顯。

從回歸結(jié)果來(lái)看,企業(yè)訴訟對(duì)企業(yè)創(chuàng)新產(chǎn)出的影響會(huì)根據(jù)被解釋變量的選取不同而表現(xiàn)出異質(zhì)性,當(dāng)企業(yè)創(chuàng)新產(chǎn)出以發(fā)明申請(qǐng)的專(zhuān)利數(shù)量來(lái)衡量時(shí),企業(yè)訴訟表現(xiàn)為促進(jìn)作用,且這種促進(jìn)作用在民營(yíng)企業(yè)中表現(xiàn)為更顯著。當(dāng)企業(yè)研發(fā)投入意愿受到企業(yè)訴訟的影響時(shí),選用研發(fā)投入與營(yíng)業(yè)收入的比值作為被解釋變量,企業(yè)訴訟對(duì)研發(fā)投入的影響則表現(xiàn)為顯著的抑制性,且這種抑制作用在國(guó)有企業(yè)中表現(xiàn)更加顯著。故企業(yè)訴訟對(duì)企業(yè)產(chǎn)出的影響相對(duì)復(fù)雜多變,當(dāng)企業(yè)對(duì)研發(fā)的側(cè)重點(diǎn)不同時(shí)企業(yè)訴訟對(duì)創(chuàng)新產(chǎn)出的作用表現(xiàn)出不同的效果。

(二)企業(yè)訴訟、融資約束與企業(yè)創(chuàng)新

為進(jìn)一步厘清企業(yè)訴訟對(duì)創(chuàng)新產(chǎn)出的影響,根據(jù)相關(guān)理論加入融資約束(FC)與企業(yè)訴訟兩者的交互項(xiàng)(SS×FC),且企業(yè)性質(zhì)與企業(yè)聲譽(yù)都會(huì)對(duì)企業(yè)訴訟的影響效果產(chǎn)生影響,不同的企業(yè)性質(zhì)下企業(yè)訴訟對(duì)創(chuàng)新產(chǎn)出的影響已在前文得到證實(shí),而企業(yè)聲譽(yù)也是影響企業(yè)訴訟效果的重要因素,故在回歸時(shí)控制了企業(yè)性質(zhì)和企業(yè)聲譽(yù),因本文更加關(guān)注企業(yè)創(chuàng)新產(chǎn)出而非創(chuàng)新投入,故在進(jìn)一步研究時(shí)只關(guān)注企業(yè)創(chuàng)新產(chǎn)出的融資約束問(wèn)題,其回歸結(jié)果如表5。

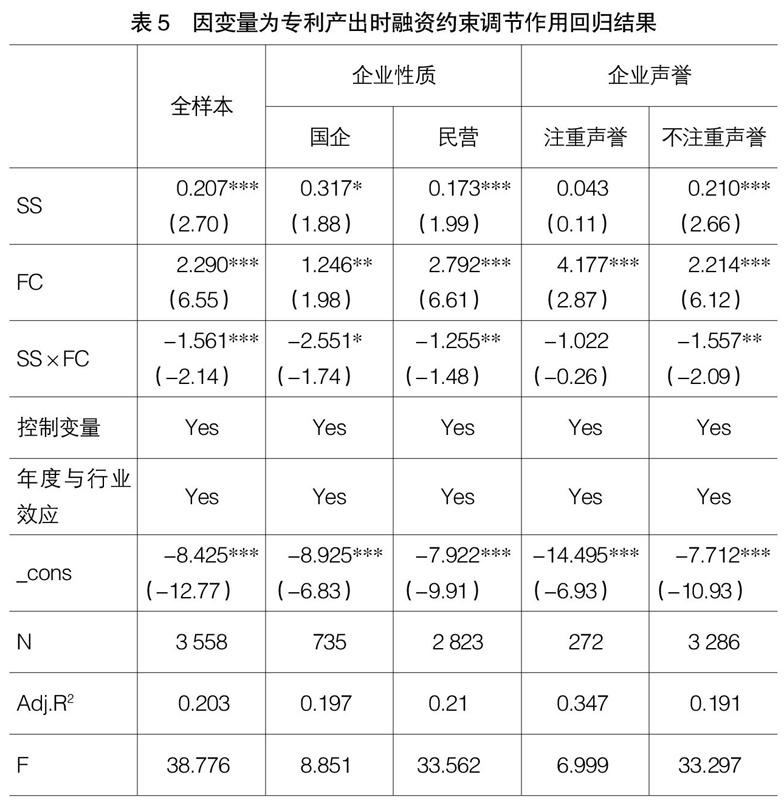

當(dāng)以專(zhuān)利產(chǎn)出(Panent12)作為被解釋變量進(jìn)行回歸時(shí),在融資約束的情況下企業(yè)訴訟對(duì)創(chuàng)新產(chǎn)出的影響依舊為正,具體來(lái)說(shuō),(1)列、(3)列和(5)列回歸系數(shù)在1%的水平上顯著為正,從側(cè)面顯示了主回歸結(jié)果的穩(wěn)定性。

當(dāng)考慮融資約束交互項(xiàng)對(duì)企業(yè)創(chuàng)新產(chǎn)出的影響,在全樣本條件下,融資約束的交互項(xiàng)顯著為負(fù),而企業(yè)訴訟變量顯著為正,說(shuō)明融資約束弱化了企業(yè)訴訟對(duì)企業(yè)創(chuàng)新產(chǎn)出的影響。考慮不同企業(yè)性質(zhì)下融資約束的調(diào)節(jié)作用,在民營(yíng)企業(yè)中融資約束的交互項(xiàng)系數(shù)為-1.255,且在5%的水平上顯著,與此同時(shí)企業(yè)訴訟的系數(shù)也顯著為正,說(shuō)明融資約束弱化了企業(yè)訴訟與創(chuàng)新產(chǎn)出意愿,而國(guó)有企業(yè)的交互項(xiàng)系數(shù)只在10%水平上顯著,說(shuō)明與國(guó)有企業(yè)相比,民營(yíng)企業(yè)中融資約束的調(diào)節(jié)作用更加顯著。按照企業(yè)商譽(yù)大小劃分企業(yè)聲譽(yù),可分為企業(yè)注重聲譽(yù)與不注重聲譽(yù),對(duì)于注重聲譽(yù)的企業(yè),企業(yè)訴訟對(duì)創(chuàng)新產(chǎn)出的影響較小,可能的原因是因?yàn)閷?duì)于聲譽(yù)良好的企業(yè),其企業(yè)現(xiàn)金流與企業(yè)盈余資金較多,同時(shí)聲譽(yù)良好的企業(yè)規(guī)模普遍較大,對(duì)于科研投入的資金普遍比較充裕,不需要企業(yè)訴訟得來(lái)的資金來(lái)補(bǔ)充創(chuàng)新投入,融資約束問(wèn)題相對(duì)較小[12]。而不注重聲譽(yù)的企業(yè)面臨較大的融資約束,融資約束的交互項(xiàng)弱化企業(yè)訴訟對(duì)創(chuàng)新產(chǎn)出的影響效應(yīng)十分顯著。

(三)穩(wěn)健性檢驗(yàn)

從理論上來(lái)說(shuō),企業(yè)訴訟與企業(yè)創(chuàng)新產(chǎn)出并無(wú)因果關(guān)系,企業(yè)訴訟是企業(yè)為了維護(hù)其正當(dāng)利益與合法權(quán)益而使用的法律手段,企業(yè)創(chuàng)新產(chǎn)出則是企業(yè)出于長(zhǎng)遠(yuǎn)考慮而做出的經(jīng)營(yíng)決策問(wèn)題,并不會(huì)受到企業(yè)是否訴訟的影響,故考慮是否為估計(jì)方法出現(xiàn)了問(wèn)題,所以本文在變更估計(jì)方法之后對(duì)企業(yè)訴訟與企業(yè)創(chuàng)新產(chǎn)出之間的關(guān)系重新估量,以驗(yàn)證結(jié)論的穩(wěn)定性。

因核心被解釋變量是否訴訟為啞變量,所以計(jì)量模型選取了穩(wěn)健型的懷特估計(jì)、Tobit模型、二值選擇模型和工具變量法估計(jì)作為穩(wěn)健性檢驗(yàn)?zāi)P汀F渲泄ぞ咦兞糠ㄖ羞x擇企業(yè)商譽(yù)和企業(yè)年齡作為工具變量,通過(guò)模型檢驗(yàn)所選取的工具變量合理,不存在弱工具變量問(wèn)題和內(nèi)生性問(wèn)題,所選取的工具變量是有效的。

如表6所示,被解釋變量選取當(dāng)年申請(qǐng)的發(fā)明和實(shí)用性專(zhuān)利數(shù)量之和,除估計(jì)模型不同之外,其余控制變量均與表3中相同,從回歸結(jié)果能夠看出,除了第二種二值選擇模型回歸結(jié)果為負(fù)但是不顯著外,其余的回歸結(jié)果皆顯著為正,且都在1%水平上顯著。回歸結(jié)果表明企業(yè)訴訟確實(shí)會(huì)對(duì)企業(yè)創(chuàng)新產(chǎn)出產(chǎn)生正向影響效應(yīng)。

當(dāng)被解釋變量為企業(yè)創(chuàng)新投入時(shí),控制變量與表4保持一致,只改變估計(jì)模型,得到表7的回歸結(jié)果。從回歸結(jié)果可以看出,除了二值選擇模型之外,懷特穩(wěn)健估計(jì)、托賓模型和以商譽(yù)為工具變量的估計(jì)模型均顯著,且系數(shù)為負(fù),與估計(jì)結(jié)果一致。在工具變量法估計(jì)時(shí),不存在弱工具變量問(wèn)題和過(guò)度識(shí)別檢驗(yàn),模型設(shè)定合理,且企業(yè)訴訟系數(shù)與顯著性與前文所述保持一致,企業(yè)訴訟確實(shí)抑制了企業(yè)創(chuàng)新投入。

在考慮融資約束對(duì)企業(yè)訴訟和創(chuàng)新產(chǎn)出的影響時(shí),選取不同計(jì)量模型回歸結(jié)果如表8所示,被解釋變量選取當(dāng)年申請(qǐng)的發(fā)明和實(shí)用性專(zhuān)利數(shù)量之和,除估計(jì)方法不同外,其余的控制變量與前述模型均一致。回歸結(jié)果顯示,二值選擇模型在回歸結(jié)果中顯著性不高,但回歸系數(shù)仍舊為正,其余估計(jì)模型回歸系數(shù)為正且均在1%水平上顯著,證明了回歸結(jié)果的穩(wěn)健性。其中企業(yè)訴訟與融資約束的交互項(xiàng)系數(shù)均為負(fù),且最少在10%水平上顯著,證明融資約束確實(shí)弱化了企業(yè)訴訟與創(chuàng)新產(chǎn)出之間的關(guān)系,原模型結(jié)論的穩(wěn)健性得到檢驗(yàn)。

五、研究結(jié)論

本文從法律角度和管理學(xué)角度研究分析企業(yè)訴訟、融資約束與企業(yè)創(chuàng)新產(chǎn)出之間的關(guān)系。選取上市公司十年的數(shù)據(jù)作為研究樣本,首先在不控制年度效應(yīng)和行業(yè)效應(yīng)的條件下研究企業(yè)訴訟對(duì)企業(yè)創(chuàng)新產(chǎn)出的影響,接著加入時(shí)間效應(yīng)和行業(yè)效應(yīng),觀察系數(shù)的變化。在考慮不同企業(yè)性質(zhì)條件下,將樣本分為國(guó)有企業(yè)和民營(yíng)企業(yè)上市公司,考察企業(yè)訴訟在不同性質(zhì)企業(yè)中對(duì)創(chuàng)新產(chǎn)出的影響異質(zhì)性。對(duì)于更加看重企業(yè)創(chuàng)新投入的上市公司來(lái)說(shuō),將研發(fā)投入作為被解釋變量更加合理,重復(fù)上述研究方式,考察在不同視角下企業(yè)訴訟對(duì)不同創(chuàng)新視角的影響。進(jìn)一步,本文通過(guò)引入融資約束變量,考察融資約束在企業(yè)訴訟與創(chuàng)新產(chǎn)出之間的調(diào)節(jié)作用。回歸結(jié)果表明:(1)企業(yè)訴訟會(huì)增加企業(yè)的發(fā)明申請(qǐng)專(zhuān)利數(shù)量,這種促進(jìn)作用在民營(yíng)企業(yè)中表現(xiàn)得更為顯著。(2)企業(yè)訴訟會(huì)抑制企業(yè)的研發(fā)投入,這種抑制性在國(guó)有企業(yè)中表現(xiàn)得更為顯著。(3)融資約束弱化了企業(yè)訴訟對(duì)企業(yè)創(chuàng)新產(chǎn)出的影響,與國(guó)有企業(yè)相比,民營(yíng)企業(yè)中融資約束的調(diào)節(jié)作用更加顯著。(4)相比于聲譽(yù)良好的企業(yè),聲譽(yù)一般的企業(yè)企業(yè)訴訟對(duì)創(chuàng)新產(chǎn)出的影響更加顯著,且融資約束的調(diào)節(jié)作用也更加顯著。通過(guò)以上分析,企業(yè)應(yīng)當(dāng)運(yùn)用法律武器維護(hù)自身合法權(quán)益,企業(yè)訴訟雖然面臨著諸多不確定因素,但隨著法治體系的優(yōu)化完善和市場(chǎng)秩序的合規(guī),企業(yè)訴訟的負(fù)面效應(yīng)會(huì)逐漸降低[13]。研究結(jié)論啟示企業(yè)應(yīng)用戰(zhàn)略的眼光處理企業(yè)訴訟帶來(lái)的變數(shù),為企業(yè)創(chuàng)新保駕護(hù)航。

【參考文獻(xiàn)】

[1] 肖冰,肖尤丹,許可.知識(shí)產(chǎn)權(quán)司法保護(hù)與企業(yè)創(chuàng)新的互動(dòng)機(jī)制研究——基于專(zhuān)利侵權(quán)訴訟的分析[J].科研管理,2019,40(12):172-181.

[2] 張杰,蘆哲.知識(shí)產(chǎn)權(quán)保護(hù)、研發(fā)投入與企業(yè)利潤(rùn)[J].中國(guó)人民大學(xué)學(xué)報(bào),2012,26(5):88-98.

[3] 許可,張亞峰,劉海波.所有權(quán)性質(zhì)、知識(shí)產(chǎn)權(quán)訴訟能力與企業(yè)創(chuàng)新[J].管理學(xué)報(bào),2019,16(12):1800-1808.

[4] 潘越,潘健平,戴亦一.專(zhuān)利侵權(quán)訴訟與企業(yè)創(chuàng)新[J].金融研究,2016(8):191-206.

[5] 史宇鵬,顧全林.知識(shí)產(chǎn)權(quán)保護(hù)、異質(zhì)性企業(yè)與創(chuàng)新——來(lái)自中國(guó)制造業(yè)的證據(jù)[J].金融研究,2013(8):136-149.

[6] 翟淑萍,顧群.融資約束、代理成本與企業(yè)慈善捐贈(zèng)——基于企業(yè)所有權(quán)視角的分析[J].審計(jì)與經(jīng)濟(jì)研究,2014,29(3):77-84.

[7] 喬建偉.創(chuàng)業(yè)板企業(yè)融資決策對(duì)企業(yè)創(chuàng)新績(jī)效的影響[J].科技進(jìn)步與對(duì)策,2020,37(12):90-98.

[8] 王衛(wèi)星,付明家,張佳佳.融資結(jié)構(gòu)對(duì)民營(yíng)企業(yè)創(chuàng)新效率的影響研究——基于創(chuàng)業(yè)板上市公司的實(shí)證檢驗(yàn)[J].會(huì)計(jì)之友,2018(3):156-161.

[9] 王姝勛,方紅艷,榮昭.期權(quán)激勵(lì)會(huì)促進(jìn)公司創(chuàng)新嗎?——基于中國(guó)上市公司專(zhuān)利產(chǎn)出的證據(jù)[J].金融研究,2017(3):176-191.

[10] 劉志雄.母公司控股、融資約束與企業(yè)創(chuàng)新投入[J].科技進(jìn)步與對(duì)策,2020,37(7):79-86.

[11] CHARLES J H,et al.New evidence on measuring financial constraints:moving beyond the KZ index[J].The Review of Financial Studies,2010,23(5):1909-1940.

[12] 尹志鋒.專(zhuān)利訴訟經(jīng)歷與企業(yè)技術(shù)創(chuàng)新戰(zhàn)略[J].世界經(jīng)濟(jì),2018,41(10):170-192.

[13] 周開(kāi)國(guó),盧允之,楊海生.融資約束、創(chuàng)新能力與企業(yè)協(xié)同創(chuàng)新[J].經(jīng)濟(jì)研究,2017,52(7):94-108.