投資者情緒對資產(chǎn)定價效率的影響

2022-01-09 08:43:09王濤

商業(yè)2.0-市場與監(jiān)管 2022年2期

王濤

摘要:近年來,投資者情緒在資產(chǎn)定價領域的應用越來越廣泛。行為金融學派認為投資者是有限理性的,投資者情緒會影響資產(chǎn)定價效率。為豐富現(xiàn)有的投資者情緒對資產(chǎn)定價的研究,本文基于主成分分析法,選取6個情緒代理變量,構(gòu)建復合間接型情緒指數(shù),并將其作為情緒因子引入Fama-French三因子模型,檢驗其對資產(chǎn)定價效率的影響。結(jié)果發(fā)現(xiàn),情緒因子在5%的顯著性水平下影響整體股票市場,在10%的顯著性水平下對中小盤股造成影響。

關鍵詞:資產(chǎn)定價效率;投資者情緒;Fama-French三因子模型

一、引言

投資者情緒對資產(chǎn)定價效率的影響一直是學者們爭論的焦點問題,這反映了新古典金融學和行為金融學兩大學派之間的對立。以有效市場假說(Fama(1970)) 為核心的新古典金融學派的學者認為,投資者的無偏差認知評估和最大化預期效用決定了資產(chǎn)價格,而投資者情緒不能解釋資產(chǎn)定價。[1]但行為金融學派的學者認為,投資者并不是完全理性的。投資者的心理因素根據(jù)外界的變化,做出投資決策來指導投資者的行為。當投資者不完全理性時,非理性因素也會影響投資者的決策過程。因此,該學派的學者認為,應考慮將投資者情緒納入對資產(chǎn)定價的分析框架中。鑒于該問題在學界尚有爭議,本文希望通過實證分析對這一問題進行檢驗,豐富投資者情緒對資產(chǎn)定價的研究。

由于投資者情緒較為抽象,學者們在研究過程中通常構(gòu)建投資者情緒指數(shù),從而量化情緒的變化。復合間接型情緒指數(shù)利用主成分分析法,將構(gòu)成單一間接型情緒指數(shù)的眾多指標作為代理指標,并進行降維,從而計算出投資者情緒指數(shù)并用于相關研究。Baker 和 Wurgler(2006)就是利用主成分分析法,選取6個情緒代理指標構(gòu)造復合間接型情緒指數(shù)。由于復合間接型情緒指數(shù)綜合反映了投資者情緒的變化,所以本文借用該研究成果檢驗投資者情緒對資產(chǎn)定價效率的影響。[2]

二、研究設計與數(shù)據(jù)處理

(一)研究模型

Fama和French(1992)提出了三因子模型。他們認為將市值因子(SMB)和賬面市值比因子(HML)加入資本資產(chǎn)定價模型(CAPM)后,模型的解釋能力可以大大提高,理論界將之稱為Fama-French三因子模型。[3]其實證模型如下所示:

Rit-Rf=α0+α1(Rmt-Rf)+α2SMBt+α3HMLt+εit? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(1)

其中,Rit是投資組合(個股)的收益率,Rf是無風險收益率,本文用一年期的活期存款利率代替,Rmt是市場投資組合收益率,Rmt-Rf是市場風險溢價因子,SMBt是市值因子,HMLt是賬面市值比因子。

(二)變量選取與處理

本文選取2003年—2019年的封閉式基金折價率、上月交易量、IPO個數(shù)、IPO首日收益率、上月新增投資者開戶數(shù)和消費者信心指數(shù)6個指標的月度數(shù)據(jù)進行分析。以上數(shù)據(jù)均來自于國泰安數(shù)據(jù)庫(CSMAR)。為消除量綱差異對實證分析結(jié)果的影響,利用SPSS軟件對所有數(shù)據(jù)進行標準化處理。

三、投資者情緒指數(shù)的構(gòu)建

利用SPSS軟件對6個情緒代理指標進行主成分分析。由表1可知,選取前三個主成分累計方差解釋率約為84%。

通過特征值對前三個主成分進行加權平均,從而得到投資者情緒指數(shù)的表達式:

SENTym=0.5407*F1+0.2923*F2+0.1670*F3? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(2)

四、投資者情緒合理性檢驗

盡管復合間接型情緒指數(shù)在研究中已經(jīng)受到學者們的青睞,但是由于指標選取不同以及處理方法的差異等,實證效果會表現(xiàn)出較大差異。出于嚴謹性的考慮,對構(gòu)造的投資者情緒指數(shù)進行檢驗。本文認為,倘若構(gòu)造的情緒指數(shù)能夠較好地描繪股票市場的變化情況,則符合要求。

通過SPSS軟件對投資者情緒指數(shù)和上證指數(shù)進行相關分析和線性回歸,經(jīng)相關分析發(fā)現(xiàn)兩者的相關系數(shù)為0.831,在1%的顯著性水平下通過t檢驗。此外,線性回歸的可決系數(shù)R2高達0.691,表明模型整體擬合效果較好。綜上,投資者情緒指數(shù)和上證指數(shù)的關系密切,情緒指數(shù)能較好地描繪股票市場的變化。

五、投資者情緒對資產(chǎn)定價效率的影響

Fama-French三因子模型在資產(chǎn)定價方面有著廣泛的應用。本文在傳統(tǒng)的三因子基礎上,加入情緒因子,通過對比加入情緒因子前后的可決系數(shù)R2和情緒因子系數(shù)顯著性,分析投資者情緒對資產(chǎn)定價效率的影響。

為了分析投資者情緒對整體股票市場和不同市值股票的影響,本文選擇上證指數(shù)、大盤指數(shù)、中小盤指數(shù)和中證500指數(shù)進行分析。在國內(nèi)學者對股票市場的研究中,上證指數(shù)往往被視作整體股票市場的代表。大盤指數(shù)和中小盤指數(shù)分別代表了大市值和中小市值股票的集合,可通過對比來分析投資者情緒對不同市值股票的影響。本文選取2012年—2016年的四因子數(shù)據(jù),分析情緒因子對資產(chǎn)定價效率的影響。

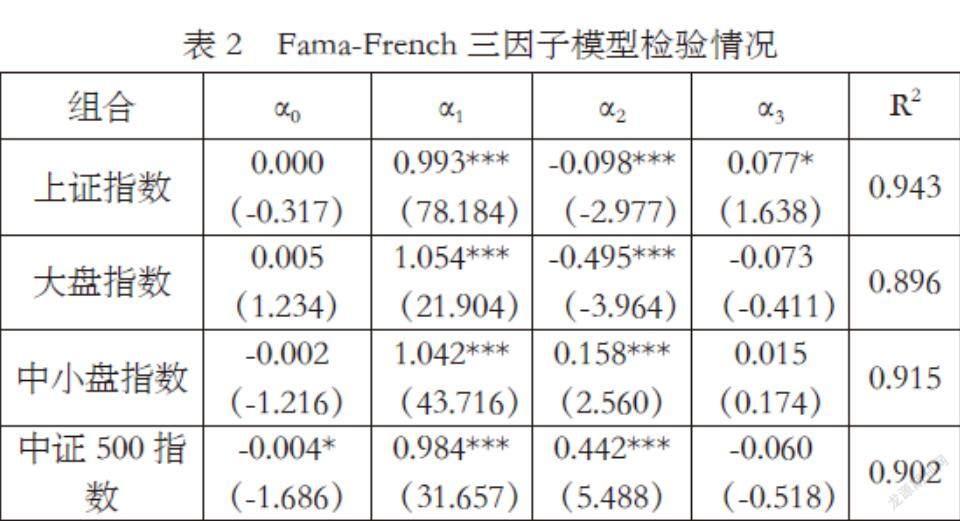

首先是未加入情緒因子的Fama-French三因子模型檢驗情況,如表2所示。

由表2的檢驗情況可知,本文對4個指數(shù)的檢驗的可決系數(shù)值均較高,從整體上看Fama-French三因子模型已經(jīng)能解釋投資組合面臨的絕大多數(shù)風險,模型的定價效果較好。在4次檢驗中,市場風險溢價因子和市值因子的系數(shù)均通過t檢驗,說明這兩個因子的系數(shù)均是顯著異于0的;但賬面市值比因子有3次未通過t檢驗,說明在此次實證中該因子對模型解釋能力不強。上述實證結(jié)果也表明我國股票市場的市值效應是真實存在的,但是基本上不存在價值效應。

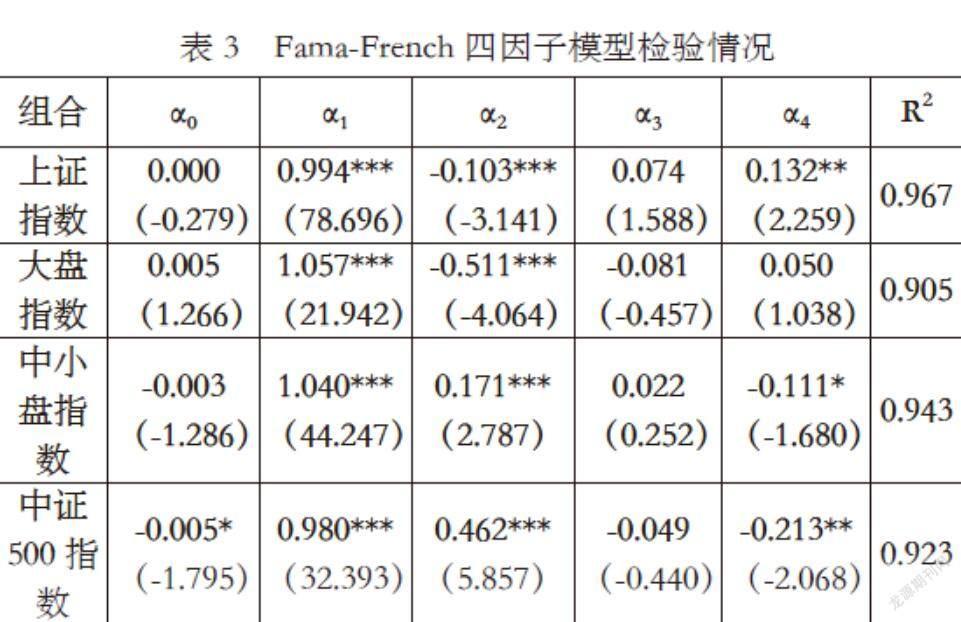

接下來是加入情緒因子的Fama-French四因子模型檢驗情況,如表3所示。

由表3的檢驗情況可知,在對上證指數(shù)的檢驗中,上證指數(shù)的可決系數(shù)值從0.943上升到0.967,并且檢驗的情緒因子系數(shù)在5%的顯著性水平下通過t檢驗,說明情緒因子有效;在對大盤指數(shù)的檢驗中,盡管大盤指數(shù)的可決系數(shù)值從0.896上升到0.905,但是檢驗的情緒因子系數(shù)未通過t檢驗,說明情緒因子效果不佳;在對中小盤指數(shù)的檢驗中,可決系數(shù)值從0.915上升到0.943,有較明顯的提升,從整體上看該模型能解釋投資組合面臨的94.3%的風險,此外情緒因子也通過t檢驗;在對中證500指數(shù)的檢驗中,可決系數(shù)值從0.902上升到0.923,有較明顯提升,并且情緒因子的系數(shù)在5%的顯著性水平下通過t檢驗,說明中證500指數(shù)的風險能被較好地解釋。

綜上,本文得出以下實證結(jié)論:第一,情緒因子能提升上證指數(shù)的資產(chǎn)定價效率,即投資者情緒對整體股票市場影響顯著。此次實證結(jié)論也與王博(2014)的實證結(jié)果一致,他發(fā)現(xiàn)情緒因子系數(shù)在1%的顯著性水平下通過t檢驗。[4]第二,情緒因子不能提升大盤指數(shù)的資產(chǎn)定價效率,但能提升中小盤指數(shù)的資產(chǎn)定價效率,說明中小市值股票更容易受投資者情緒的影響。第三,情緒因子能提升中證500指數(shù)的定價效率。由于該指數(shù)反映的是中小市值公司,因此該結(jié)論為“中小市值股票更容易受投資者情緒的影響”提供佐證。

六、結(jié)語

本文通過選取6個情緒代理指標,利用主成分分析法構(gòu)造復合間接型情緒指數(shù),描繪投資者情緒的變化。在相關分析、回歸分析等統(tǒng)計方法的支撐下,通過描繪股票市場與投資者情緒的關系,檢驗了情緒指數(shù)構(gòu)造的合理性。在此基礎上,將情緒指數(shù)作為一個因子納入Fama-French三因子模型的分析框架中,并檢驗情緒因子對整體股票市場和不同市值股票的影響。本文的主要結(jié)論是:投資者情緒對整體股票市場影響顯著。相對于大市值股票,中小市值股票更容易受投資者情緒的影響。

參考文獻:

[1]Fama,E.F.Efficient capital markets: a review of theory and empirical work[J].Journal of Finance,1970, 25: 383-417.

[2]Baker,M.,Wurgler,J.Investor sentiment and the cross-section of stock returns[J].Journal of Finance,2006,61 (4):1645-1680.

[3]Fama,E.,and French,K.The cross-section of expected stock returns[J].Journal of Finance,1992,47: 427-465.

[4]王博.基于投資者情緒的資產(chǎn)定價理論及實證研究[D].遼寧大學,2014.