科達制造收購意大利Welko財務績效分析

2022-01-21 13:30:24梁衛平梁四安

北方經貿 2022年1期

梁衛平,梁四安

(佛山科學技術學院經濟管理學院,廣東佛山528000)

一、并購背景

(一)科達制造

科達制造是一家成立于1992 年的佛山上市企業,其主要的產品涉及陶瓷機械、墻材機械和石材機械等機械生產研發,目前已擁有科達制造、特福、德力泰、恒力泰、唯高、新銘豐等相關品牌。隨著中國“一帶一路”建設的發展,科達制造開始了全球產業布局,積極走出國門,走向世界。目前通過并購投資等方式先后建立了亞洲、歐洲和非洲等研發生產基地,成立了印度、土耳其等子公司。

(二)意大利Welko

Welko 為意大利高精制造領域的領先企業,專注于陶瓷等行業廠房、機器設備的設計、制造、銷售及安裝,其在意大利、歐洲、非洲、中東、北美等國家及地區市場均建立了良好的品牌聲譽。擁有完善的研發生產機構,產品線積極布局歐洲高端市場,在所在行業均具有一定的核心競爭力。

(三)行業分析

目前,世界高端的陶瓷機械研發設計制造廠商仍然以歐美為主,中國高端設備主要依賴進口。意大利陶瓷生產研發一直在行業內保持領先地位,其產量占據全球市場份額的50%以上,廣東科達制造股份有限公司在全球市場份額居于第二位。全球的陶機市場總規模大概有250 億元,海外市場就有190 億元,占總規模的76%,科達制造進軍海外市場并獲取更多的市場份額還有很大的提升空間。

二、并購動因

(一)科達制造

1.積極開拓海外市場,提高整體利潤率。從2017年起,隨著公司國際化戰略的推進,科達制造開始瞄準海外市場,不斷尋求行業并購的機會。近年來,海外市場的出色表現也給公司業績帶來持續增長:海外營收增速自2014 年以來大多高于國內營收增速,2020 年第一季度公司海外營收同比增速達30%。海外毛利率水平顯著高于國內,2020 年第一季度海外毛利率為21%,高于國內的17%,且海外毛利潤占比已達57%,海外已經成為公司機械業務的主力。

2.獲取先進的管理和技術,產生協同效應。通過并購意大利Welko,使兩個企業間共享技能,共享有形資源,并形成統一的戰略。產業發展規劃垂直整合,通過聯合力量增加與供應商談判話語權。通過人力、設備、資金、知識、技能、關系、品牌等資源的共享來降低公司運營成本、分散市場風險以及實現規模效益。

3.完善海外供應鏈和營銷渠道,增強品牌辨識度。在并購后,科達制造擁有了Welko 完善、高效、低成本的營銷渠道,營銷渠道對跨國企業有著不可或缺的作用,連接著海外的消費與生產,是企業長期建立起來的無形資產。完善的供應鏈和營銷渠道可以降低公司在海外發展的流通成本。Welko 供應鏈優勢在于可以高效低成本地將產品或者勞動運輸到客戶手中,科達制造以此來擴大自己的市場份額。

(二)意大利Welko

1.行業發展低迷,需要資金投入。近幾年,意大利陶瓷和磚瓦機械設備行業的收入水平已經跌回2013 年水平,在經歷了連續五年增長之后,意大利制造商的營業額開始見頂,2018 年已經出現的放緩跡象在2019 年愈演愈烈,導致銷量下降了19.8%。受此影響,意大利I.C.F.&WELKO S.P.A.業績也不容樂觀,公司股東也積極尋求機會來擺脫業績不佳的局面。

2.中國市場前景廣闊。科達制造是國內建筑陶瓷機械領先企業,是唯一一家能夠提供建筑陶瓷整廠整線設備的廠家,其核心產品在市場占有率遙遙領先。意大利welko 借助科達制造在中國的領先優勢,可以迅速打開中國高端陶機市場,提升自己的品牌知名度,獲取豐厚的利潤。

三、效果分析

公司的財務績效可以根據杜邦分析法,從償債能力、營運能力、盈利能力和成長能力四個方面選擇指標進行評估。首先是對相關的財務數據進行選取,科達制造股份有限公司與意大利WITALY SRL于2018 年9 月26 日簽署了《股份購買和股東協議》,購買其持有的意大利I.C.F.&WELKO S.P.A.公司60%的股權,因此,本文選取公告發出的前后四年的資產市場表現,即2016 年上市到2019 年的年報中相關財務數據,對并購前后公司的業績表現進行定性和定量的研究分析。

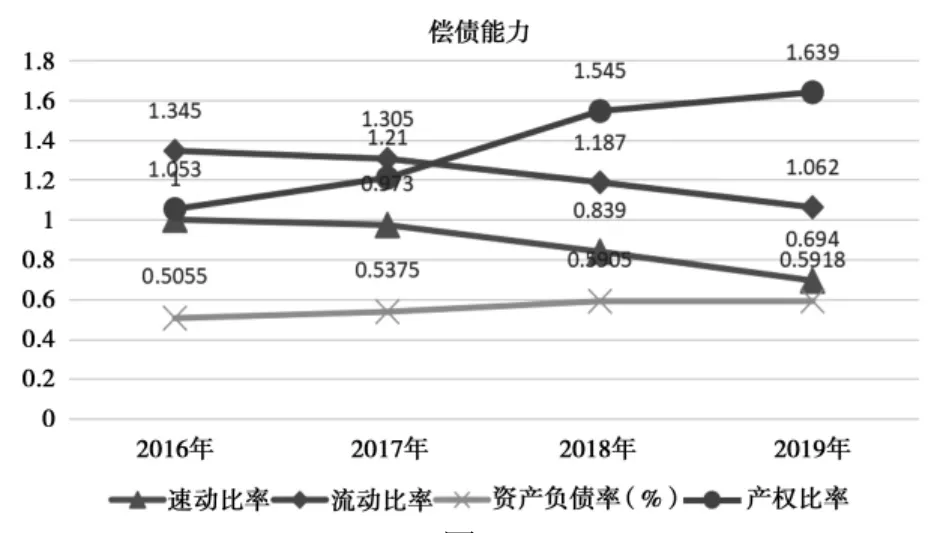

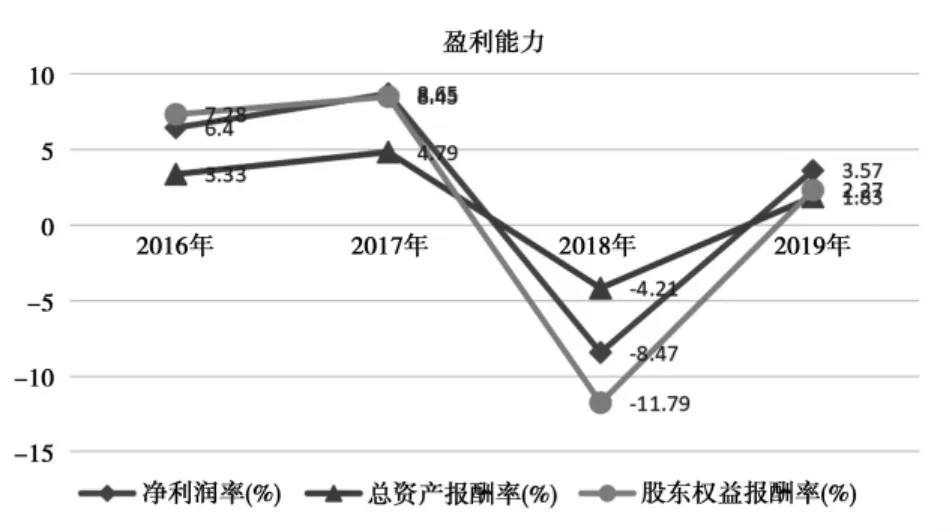

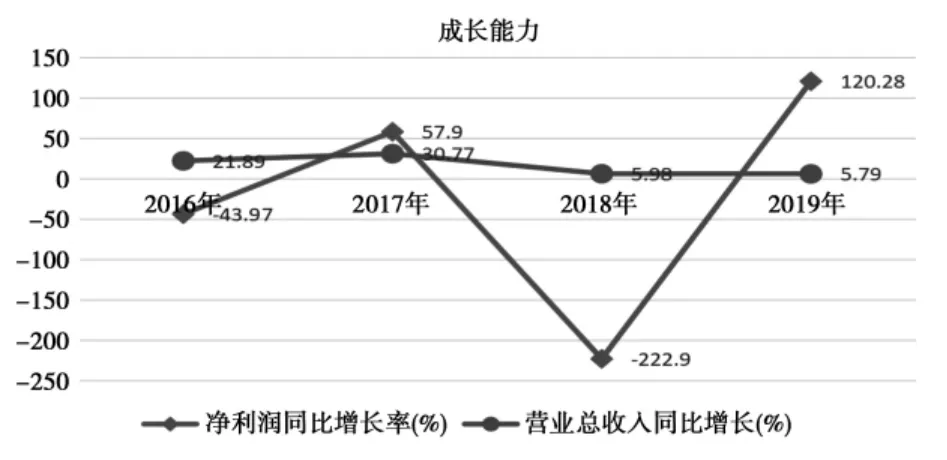

一級指標二級指標2016 年2017 年2018 年速動比率償債能力流動比率產權比率資產負債率(%)存貨周轉率(次)應收賬款周轉率(次)營運能力流動資產周轉率(次)總資產周轉率(次)凈利潤率(%)盈利能力總資產報酬率(%)凈利潤同比增長率(%)股東權益報酬率(%)成長能力營業總收入同比增長(%)2019 年1 0.973 0.839 0.694 1.345 1.305 1.187 1.062 50.55 53.75 59.05 59.18 1.053 1.210 1.545 1.639 2.609 3.074 2.634 2.257 3.218 3.597 3.405 3.669 0.881 0.869 0.897 0.930 0.520 0.554 0.497 0.512 6.40 8.65 -8.47 3.57 3.33 4.79 -4.21 1.83 7.28 8.45 -11.79 2.27-43.97 57.90 -222.90 120.28 21.89 30.77 5.98 5.79

從圖1 可以看出,企業并購前和并購后流動比率和速動比率都在持續下降,表明科達制造短期償債能力在慢慢減弱。理論上,公司財務速動比率保持在1 左右及流動比率等于2 左右說明公司財務狀況十分優良,流動比率和速動比率過小,則表示公司償債能力不強,過大,則表示流動資產占用資金較多,不利于資金的周轉。科達制造在并購前后的速動比率大部分小于1 且流動比率均小于2,說明科達制造流動資產占流動負債的比例較重,公司在進行并購過程中使用了大量的自有資金致使流動資產減少,將導致公司面臨突發風險時難以及時支付負債金額。

圖1

長期償債能力的變化也是印證企業負債的增加。資產負債率和產權比率從2016—2019 年期間穩步增長,說明負債所占的比重越來越大,公司面臨的虧損或者破產的風險相應地就會增大。圖1 可以看出明顯的變化,就是2018 年產權比率由0.973增至1.545,上升了0.572。資產負債率在2018 年也是出現,較大變化。分析原因,首先,不難看出科達制造并購主要采用自有資金和債券募集資金,導致公司負債的增加;其次,由于在并購之前Welko 也有著比科達制造更高的債務風險。

如圖2 所示,并購Welko股份后的2018 年,科達制造總資產周轉率出現了小幅的波動,從0.554 下降到0.497。這表明科達制造在并購結束后,合并財務報表使公司的營業收入下降,而總資產也相應地增加,公司面臨一定的財務壓力,在并購后的一年里,總資產周轉率開始回升。流動資產周轉率在2017 年最低,2018 年以后開始上升,公司使用了大量的自有資金和發行債券,流動資金的減少大于營業收入的減少,導致流動資產周轉率的上升,并反應在后兩年的流動資產周轉率變大。存貨周轉率相應地在并購后出現了下滑,說明資金回流速度減慢,存貨出現積壓情況。應收賬款周轉率在2018 年出現短暫的下滑后開始上升,這表明科達制造在并購后出現應收賬款的增加。對四個營運指標進行深入分析后可以發現,科達制造的整體營運能力在并購后開始出現短暫的下降,但很快地,在并購后的一年里企業朝著有利的方向推進,但由于技術和管理整合不徹底,存貨周轉率還是未達到市場預期。

圖2

圖3

如3 圖所示,凈利潤率、總資產報酬率和股東權益報酬率出現了相同的變化趨勢,在2016—2017年出現了小幅度的上漲后,在2018 年出現了大幅度下降,在并購后一年又出現了大幅度的上漲。分析原因,意大利WITALY SRL 擁有Welko 品牌,但是意大利陶機市場整體發展低迷,公司利潤未達預期,企業運營成本增加,公司經營不善導致公司債務增加,科達制造并購Welko 后導致自己的財務業績受到影響,凈利潤開始明顯地下降。從圖中也可以看出,凈利潤率、總資產報酬率和股東權益報酬率均為負數,下降速度最快的是股東權益報酬率,變化幅度達到20.24%,可見在并購過程中,企業凈利潤為負數,股東權益受影響較大。三個定量指標在2019 年開始大幅度回升說明企業盈利能力總體穩定,只在并購期發生了較大的變化。

如圖4 所示,2018 年凈利潤同比增長率和營業收入同比增長率均發生了下降,并且凈利潤同比增長率變化比較大。分析原因,第一,受限于國內經濟增長放緩、下游行業環保政策趨嚴等。2018 年下半年,建筑陶瓷市場表現萎靡,公司國內陶瓷機械業務出現下滑。第二,公司在進行并購動用了大量的自有資金以及債券融資,由于公司融資規模同比上升,加之本年度金融機構貸款利率上調,導致本期貸款利息同比大幅上升。2018 年公司實現歸屬于母公司的凈利潤-5.98 億元,同比下降222.90%。但是很快在2019 年度大幅上升。

圖4

四、結論與建議

本研究基于財務指標法,從償債能力、營運能力、盈利能力和成長能力四個維度對科達制造跨國并購意大利Welko 的財務績效進行研究,短期內科達制造整體績效大幅下降,而后經過整合,企業績效慢慢開始恢復,協同效應開始顯現。并購前的Welko 財務狀況不太樂觀,并購后無疑會使科達制造企業績效受到影響,這從企業的償債能力、盈利能力的下降上得到體現。在并購后整合的兩年間,企業的各項指標也在慢慢恢復中。隨著后期的不斷整合,科達制造將與Welko 保持良好的協同發展,在國際上也將有著良好的市場表現。

由此次跨國并購的績效分析可以為國內其他企業進行跨國并購提出幾點建議:首先,企業在進行跨國并購要選擇符合企業發展戰略的標的。科達制造想進入歐美高端市場,亟須一個突破口。Welko作為一家主打高端陶機生產制造商,有著技術和市場優勢并且在國際市場上有了一定的知名度。同時Welko 也受制于國內行業發展的低迷,急需資金來擺脫自己的債務問題。科達制造選擇Welko 作為并購標的符合公司長遠的發展目標戰略。其次,跨國并購的過程中需要進行有效的資源整合。在并購過程中企業文化風險充當重要的角色,處于不同文化背景的各方管理人員,由于不同的價值觀、思維方式、風俗習慣等的不同,對企業經營會產生很大的影響;企業并購過程中需要重視目標企業的人才資源,在并購過程中主要獲取的目標就是技術和人才,如果人力資源整合不好就容易導致關鍵人才的流失。最后,在跨國并購后企業需要注重財務管理的作用。并購后企業需要具有一致的財務計算方法,這樣所得到的財務數據才會更真實準確。并購后清楚目標企業現存的資金和所負債務,及時處理好企業的債務問題。企業并購過程中需要投入大量的資金,企業在沒有充足的自有資金時就需要進行證券融資,應選擇合適的融資方式進行融資來降低企業的財務風險。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24