年報(bào)問(wèn)詢函對(duì)被問(wèn)詢企業(yè)內(nèi)控質(zhì)量的影響研究

2022-01-21 14:38:07黎精明林婉琴

會(huì)計(jì)之友 2022年4期

關(guān)鍵詞:信息披露

黎精明 林婉琴

【摘 要】 以2015—2018年深交所發(fā)放年報(bào)問(wèn)詢函的A股上市公司為樣本,實(shí)證檢驗(yàn)了年報(bào)問(wèn)詢函這一非處罰性監(jiān)管方式對(duì)被問(wèn)詢企業(yè)內(nèi)部控制的治理效應(yīng)。研究表明,年報(bào)問(wèn)詢函制度對(duì)提升上市公司內(nèi)部控制質(zhì)量具有正面促進(jìn)作用,收到年報(bào)問(wèn)詢函后,公司的內(nèi)部控制質(zhì)量顯著提高。進(jìn)一步研究表明,年報(bào)問(wèn)詢函對(duì)公司內(nèi)部控制質(zhì)量的促進(jìn)作用主要存在于董事長(zhǎng)與總經(jīng)理兩職分離的上市公司,以及國(guó)有上市公司,對(duì)于董事長(zhǎng)和總經(jīng)理兩職合一的上市公司以及非國(guó)有上市公司,該效應(yīng)并不顯著。本研究為年報(bào)問(wèn)詢函制度的有效性提供了實(shí)際證據(jù),其政策啟示在于,應(yīng)繼續(xù)實(shí)施并強(qiáng)化年報(bào)問(wèn)詢函監(jiān)管制度,對(duì)于被問(wèn)詢后仍存在重大紕漏或失范的上市公司,應(yīng)加大對(duì)企業(yè)及其高管的信息曝光和懲戒力度,從而增強(qiáng)年報(bào)問(wèn)詢函制度對(duì)兩職合一上市公司和非國(guó)有上市公司及其高管的震懾力度。

【關(guān)鍵詞】 年報(bào)問(wèn)詢函; 內(nèi)部控制質(zhì)量; 信息披露

【中圖分類號(hào)】 F275? 【文獻(xiàn)標(biāo)識(shí)碼】 A? 【文章編號(hào)】 1004-5937(2022)04-0014-06

一、引言

2020年,國(guó)務(wù)院印發(fā)了《關(guān)于進(jìn)一步提高上市公司質(zhì)量的意見(jiàn)》(國(guó)發(fā)〔2020〕14號(hào)),其中強(qiáng)調(diào)了公司治理和信息披露這兩個(gè)關(guān)鍵點(diǎn)。證券交易所在資本市場(chǎng)信息披露過(guò)程中發(fā)揮著“一線監(jiān)管”的職責(zé);以問(wèn)詢函為代表的“非行政處罰性監(jiān)管”(后統(tǒng)稱“非處罰性監(jiān)管”)是我國(guó)監(jiān)管機(jī)構(gòu)的常用監(jiān)管措施之一[1],交易所通過(guò)發(fā)放財(cái)務(wù)報(bào)告問(wèn)詢函治理上市公司的信息披露行為,對(duì)信息披露不準(zhǔn)確和內(nèi)容不完全等問(wèn)題公開(kāi)警示,督促其補(bǔ)充或修改原有信息,提高信息披露的透明度和完整性。內(nèi)部控制作為保障企業(yè)會(huì)計(jì)信息質(zhì)量的一種制度安排,其目標(biāo)之一就是合理保證企業(yè)財(cái)務(wù)報(bào)告及其他相關(guān)信息的真實(shí)性和完整性,為信息使用者提供高質(zhì)量的會(huì)計(jì)信息[2]。由此可見(jiàn),提高內(nèi)部控制質(zhì)量對(duì)提高上市公司質(zhì)量具有重要意義。上市公司收到年報(bào)問(wèn)詢函,在一定程度上意味著其內(nèi)部控制可能存在不足,趙立彬等[3]發(fā)現(xiàn),上市公司內(nèi)部控制質(zhì)量越差,越容易收到交易所年報(bào)問(wèn)詢函,這說(shuō)明年報(bào)問(wèn)詢函能警示企業(yè)利益相關(guān)者關(guān)注公司內(nèi)控質(zhì)量。年報(bào)問(wèn)詢函制度作為一種非處罰性監(jiān)管措施,能否發(fā)揮其在內(nèi)部控制質(zhì)量方面的治理作用,即被問(wèn)詢后的企業(yè)內(nèi)部控制質(zhì)量是否得到改善,這一研究具有重要的理論意義和現(xiàn)實(shí)價(jià)值。

本文基于深圳證券交易所2015—2018年的年度財(cái)務(wù)報(bào)告問(wèn)詢函監(jiān)管數(shù)據(jù),實(shí)證檢驗(yàn)了被問(wèn)詢企業(yè)在收到年報(bào)問(wèn)詢函后內(nèi)部控制質(zhì)量是否得到改善。研究發(fā)現(xiàn),收到年報(bào)問(wèn)詢函后,企業(yè)的內(nèi)部控制質(zhì)量顯著提高,且年報(bào)問(wèn)詢函對(duì)內(nèi)部控制質(zhì)量的影響在董事長(zhǎng)與總經(jīng)理兩職分離的上市公司表現(xiàn)更為顯著,從產(chǎn)權(quán)屬性來(lái)看,年報(bào)問(wèn)詢函對(duì)企業(yè)內(nèi)部控制質(zhì)量的影響在國(guó)有上市公司表現(xiàn)更顯著。

本文可能的貢獻(xiàn)如下:首先,目前我國(guó)在該領(lǐng)域的研究主要關(guān)注投資者對(duì)該制度的市場(chǎng)反應(yīng)[4-7]、該制度引起的經(jīng)濟(jì)后果[8-13]以及與審計(jì)相關(guān)的影響[14-17],本文進(jìn)一步拓展了關(guān)于年報(bào)問(wèn)詢函監(jiān)管后果的研究,結(jié)果表明,年報(bào)問(wèn)詢函對(duì)公司內(nèi)部控制質(zhì)量有顯著正面影響;其次,從非處罰性監(jiān)管的視角豐富了企業(yè)內(nèi)部控制質(zhì)量影響因素的相關(guān)研究;最后,本文結(jié)論對(duì)我國(guó)資本市場(chǎng)信息披露事后監(jiān)管模式優(yōu)化具有重要啟示意義。

二、文獻(xiàn)回顧

內(nèi)部控制質(zhì)量是公司內(nèi)部控制實(shí)施效果的基本體現(xiàn),反映內(nèi)部控制是否得到有效的設(shè)計(jì)和執(zhí)行[18]。在內(nèi)部控制質(zhì)量的影響因素方面,邱實(shí)等[19]認(rèn)為,應(yīng)從外部和內(nèi)部?jī)煞矫孢M(jìn)行分析,其中,外部影響因素主要包括審計(jì)情況、政府管制和市場(chǎng)環(huán)境等。Chen et al.[20]發(fā)現(xiàn),審計(jì)師任期較長(zhǎng)或與審計(jì)員距離較近的公司,內(nèi)部控制問(wèn)題的發(fā)生率較低。Khlif et al.[21]發(fā)現(xiàn),四大審計(jì)事務(wù)所擁有必要的技術(shù)基礎(chǔ)和專業(yè)知識(shí),能準(zhǔn)確識(shí)別企業(yè)的內(nèi)部控制缺陷,且其具有更多的獨(dú)立性,企業(yè)管理者迫于壓力,從而提高內(nèi)部控制質(zhì)量。從政府和市場(chǎng)環(huán)境來(lái)看,遵守公司治理準(zhǔn)則,符合社會(huì)規(guī)范,會(huì)增強(qiáng)企業(yè)的合法性和穩(wěn)定性,并更好地獲得社會(huì)支持,當(dāng)政府管制強(qiáng)調(diào)企業(yè)內(nèi)控時(shí),企業(yè)的內(nèi)部控制質(zhì)量會(huì)得到提升。但是在激烈的市場(chǎng)競(jìng)爭(zhēng)下,企業(yè)出于成本考慮,會(huì)降低內(nèi)部控制方面的投入[22]。對(duì)于企業(yè)來(lái)說(shuō),只靠行業(yè)自律或企業(yè)自覺(jué)不足以保證其內(nèi)部控制有效運(yùn)行,因此還需輔以外部環(huán)境規(guī)制。政府監(jiān)管作為重要的外部監(jiān)管手段,對(duì)企業(yè)的內(nèi)部控制影響重大[2]。

年報(bào)問(wèn)詢函制度作為一種監(jiān)管舉措,陳運(yùn)森等[14]發(fā)現(xiàn),市場(chǎng)非常認(rèn)可財(cái)務(wù)報(bào)告問(wèn)詢函的非處罰性監(jiān)管作用,因此它能改進(jìn)審計(jì)質(zhì)量;王艷艷等[11]、陳紅等[12]發(fā)現(xiàn)企業(yè)收到年報(bào)問(wèn)詢函后,企業(yè)商業(yè)融資顯著下降;聶萍等[10]發(fā)現(xiàn)年報(bào)問(wèn)詢函能在一定程度上抑制企業(yè)的過(guò)度投資;王丹[8]發(fā)現(xiàn)問(wèn)詢函監(jiān)管顯著降低了分析師盈余預(yù)測(cè)誤差及分歧度,以上均表明,年報(bào)問(wèn)詢函這種源自外部環(huán)境的非處罰性監(jiān)管能對(duì)企業(yè)產(chǎn)生監(jiān)管作用。既然如此,作為一種非處罰性監(jiān)管政策,年報(bào)問(wèn)詢函制度能否進(jìn)一步促進(jìn)企業(yè)內(nèi)部控制質(zhì)量有效提升?這個(gè)問(wèn)題還亟待深入研究。

三、理論分析與研究假設(shè)

企業(yè)內(nèi)部控制信息具有難以觀察、難以計(jì)量的特點(diǎn),投資者和上市公司之間處于嚴(yán)重的內(nèi)部控制信息不對(duì)稱狀態(tài)。此時(shí),監(jiān)管者與被監(jiān)管者之間的雙向信息互動(dòng),向市場(chǎng)提供了重要增量信息。每年上市公司年報(bào)公布后,都會(huì)迅速引起大量媒體解讀,券商點(diǎn)評(píng),特別是企業(yè)年報(bào)被問(wèn)詢后,更會(huì)成為市場(chǎng)輿情熱點(diǎn)。而企業(yè)年報(bào)被問(wèn)詢通常是一種負(fù)面消息,它會(huì)給企業(yè)帶來(lái)一系列負(fù)面影響,如股價(jià)下跌、商業(yè)信用融資下降、債務(wù)成本上升等。根據(jù)信號(hào)傳遞理論,信息優(yōu)勢(shì)方會(huì)試圖減少不利信息傳遞。正因如此,被問(wèn)詢企業(yè)有動(dòng)機(jī)提高內(nèi)部控制質(zhì)量,藉此降低再次被問(wèn)詢的風(fēng)險(xiǎn)。

委托代理是導(dǎo)致內(nèi)部控制缺陷的主要原因之一,在委托代理下,聲譽(yù)作為一種隱性激勵(lì)機(jī)制,它對(duì)代理人具有顯著約束作用,媒體信息披露會(huì)影響企業(yè)和高管的形象和聲譽(yù),企業(yè)財(cái)務(wù)報(bào)告被問(wèn)詢,通常會(huì)導(dǎo)致管理者聲譽(yù)受損,進(jìn)而損害其作為職業(yè)經(jīng)理人的市場(chǎng)價(jià)值,正因如此,管理者為維護(hù)自身聲譽(yù),必然會(huì)減少再次被問(wèn)詢的風(fēng)險(xiǎn)。鄧■璐等[13]就發(fā)現(xiàn),企業(yè)高管變更與年報(bào)被問(wèn)詢顯著相關(guān),由此觀之,企業(yè)財(cái)務(wù)報(bào)告被問(wèn)詢后,公司代理人有動(dòng)機(jī)和壓力去提高企業(yè)內(nèi)部控制質(zhì)量,減少被再次問(wèn)詢的風(fēng)險(xiǎn)。

從監(jiān)管視角來(lái)看,引入監(jiān)管機(jī)構(gòu)的監(jiān)管能夠?qū)ξ⒂^市場(chǎng)違規(guī)行為產(chǎn)生有力的約束[9]。同時(shí),深交所根據(jù)《證券法》《深圳證券交易所股票上市規(guī)則》等對(duì)上市公司披露信息進(jìn)行監(jiān)督,具有可依賴的監(jiān)管制度,且通常還會(huì)要求公司將相關(guān)回復(fù)函件及時(shí)抄送證監(jiān)會(huì)在被問(wèn)詢公司總部所在地的派出機(jī)構(gòu),這進(jìn)一步強(qiáng)化了交易所發(fā)出的問(wèn)詢函的權(quán)威性。根據(jù)威懾理論,企業(yè)實(shí)行不規(guī)范行為的成本大于收益時(shí),會(huì)減少不規(guī)范行為的發(fā)生,形成震懾效應(yīng)。交易所對(duì)企業(yè)發(fā)放作為非處罰性措施的年報(bào)問(wèn)詢函,代表一種政策監(jiān)管,能抑制企業(yè)內(nèi)部控制的不規(guī)范行為,從而提高被問(wèn)詢企業(yè)內(nèi)部控制質(zhì)量。

綜上,被問(wèn)詢企業(yè)收到年報(bào)問(wèn)詢函后,從信號(hào)傳遞理論和聲譽(yù)維護(hù)理論角度出發(fā),企業(yè)有動(dòng)機(jī)和壓力改善內(nèi)部控制質(zhì)量;另一方面,非處罰性質(zhì)的問(wèn)詢函監(jiān)管具有法律賦予的強(qiáng)制力,能夠?qū)Ρ粏?wèn)詢者產(chǎn)生一定的威懾力,減少企業(yè)內(nèi)部控制的不規(guī)范行為,進(jìn)而改善內(nèi)部控制信息質(zhì)量。基于此,提出假設(shè)1。

H1:收到年報(bào)問(wèn)詢函后,企業(yè)內(nèi)部控制質(zhì)量會(huì)相應(yīng)提高。

四、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來(lái)源

本文以深交所2015—2018年發(fā)放年報(bào)問(wèn)詢函的上市公司為樣本,樣本公司觀測(cè)區(qū)間是2012—2019年,年報(bào)問(wèn)詢函相關(guān)信息通過(guò)深圳證券交易所官方網(wǎng)站下載得到,內(nèi)部控制指數(shù)來(lái)源于DIB數(shù)據(jù)庫(kù),其他上市公司財(cái)務(wù)數(shù)據(jù)、治理數(shù)據(jù)等均來(lái)自CSMAR數(shù)據(jù)庫(kù)。剔除ST公司,深交所2015—2018年分別發(fā)函75、85、102、178份,數(shù)量逐年遞增。剔除金融業(yè)、被ST處理以及模型中財(cái)務(wù)數(shù)據(jù)缺失的觀測(cè)值,并對(duì)所有連續(xù)變量在1%和99%分位數(shù)上實(shí)施縮尾處理,最終得到8 540個(gè)年度觀測(cè)值。深交所A股上市公司共收到年報(bào)298份,涉及224家公司。

(二)模型設(shè)定和變量說(shuō)明

年報(bào)問(wèn)詢函制度作為一項(xiàng)外部監(jiān)管政策,為本文采用雙重差分方法提供了一個(gè)良好的準(zhǔn)自然實(shí)驗(yàn)情景。進(jìn)一步,為了解決由樣本選擇偏差帶來(lái)的內(nèi)生性問(wèn)題,減弱企業(yè)間的系統(tǒng)性差異,對(duì)利用傾向得分匹配(PSM)的配對(duì)樣本進(jìn)行面板雙重差分估計(jì),降低單獨(dú)使用雙重差分方法的估計(jì)偏差。參考Bertrand et al.[23]構(gòu)建了如下多期DID模型。

ICQi,t=α0+α1ILi,t×Posti,t+α2Sizei,t+α3Roei,t+

α4Levi,t+α5Soei,t+α6Agei,t+α7Salegrowi,t+α8Duali,t+

α9Board_Indocti,t+α10Top1i,t+α11Big4i,t+α12Board_

Sizei,t+λt+μi+εi,t

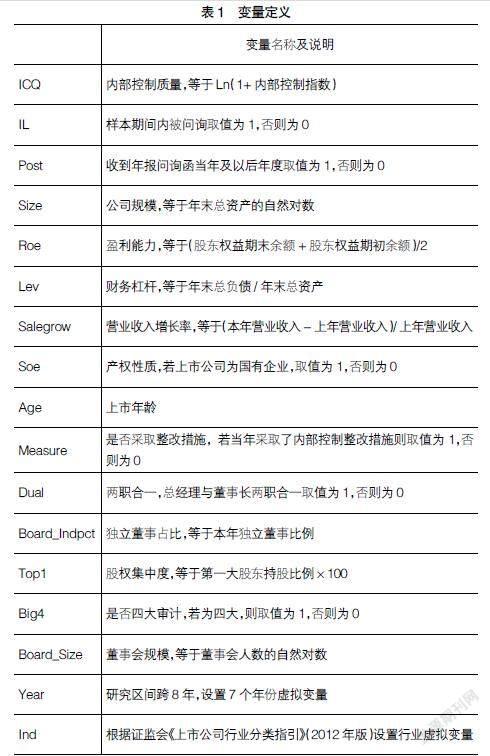

該模型為考慮了時(shí)間和公司固定效應(yīng)的雙重差分模型,其中,關(guān)于被解釋變量(亦即內(nèi)部控制質(zhì)量)的衡量,考慮到數(shù)據(jù)的連續(xù)性和客觀性,借鑒逯東等[24]的做法,使用迪博內(nèi)部控制指數(shù)衡量?jī)?nèi)部控制質(zhì)量,同時(shí)考慮到量綱對(duì)回歸系數(shù)大小的影響,將其數(shù)值加1后取自然對(duì)數(shù)。ICQ數(shù)值越大,代表其內(nèi)部控制質(zhì)量越高。IL為分組虛擬變量,若公司在樣本期間收到了年報(bào)問(wèn)詢函,取值為1,否則為0;Post為政策沖擊的時(shí)間虛擬變量,若公司t-1年的年報(bào)被問(wèn)詢,則以后年度取值為1,t-1年及以前年度取值為0。α1是DID估計(jì)量,反映年報(bào)問(wèn)詢函對(duì)上市公司內(nèi)部控制質(zhì)量的凈政策效應(yīng),如果年報(bào)問(wèn)詢函政策提高了被問(wèn)詢公司的內(nèi)部控制質(zhì)量,該系數(shù)則應(yīng)該顯著為正。另外,λt為年度固定效應(yīng),μi為公司個(gè)體固定效應(yīng),εi,t為隨機(jī)誤差項(xiàng)。參考趙立彬等[3]和王艷艷等[11]的做法,選取的控制變量及相關(guān)變量定義如表1所示。

五、實(shí)證結(jié)果及其分析

(一)描述性統(tǒng)計(jì)

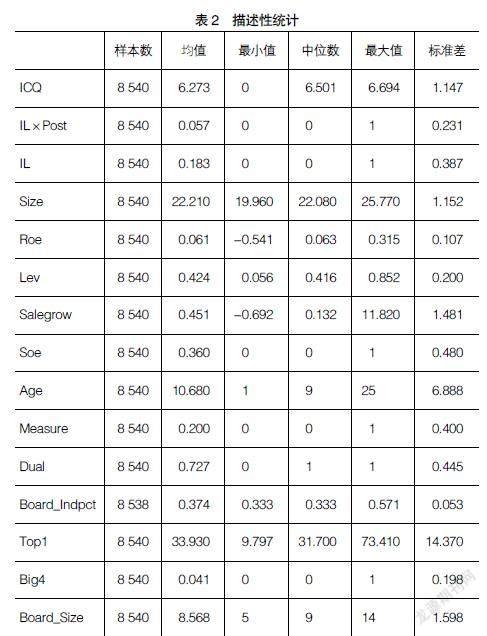

表2為全樣本的描述性統(tǒng)計(jì)結(jié)果,由表2可以看出,IL的均值為0.183,即被問(wèn)詢的公司占深交所A股公司總數(shù)的18.3%,這說(shuō)明年報(bào)問(wèn)詢函作為重要的非處罰性監(jiān)管措施具有較寬泛的覆蓋面。其他控制變量的描述性統(tǒng)計(jì)結(jié)果與既有研究基本一致,在此不做贅述。

(二)單變量檢驗(yàn)

對(duì)所有被問(wèn)詢公司,分為當(dāng)年被詢問(wèn)和被詢問(wèn)后一年兩個(gè)組別,對(duì)ICQ進(jìn)行均值t檢驗(yàn),結(jié)果如表3所示。該結(jié)果表明,上市公司被問(wèn)詢前后,其內(nèi)部控制質(zhì)量在5%的水平上具有顯著差異性,這一定程度證實(shí)年報(bào)問(wèn)詢函制度有助于促使被問(wèn)詢企業(yè)提高內(nèi)部控制質(zhì)量。對(duì)全體樣本除此之外的相鄰兩年的ICQ進(jìn)行均值t檢驗(yàn),并未發(fā)現(xiàn)有相鄰年份存在顯著差異性,這進(jìn)一步強(qiáng)化了上述結(jié)論。

(三)多元回歸分析

全樣本的多元回歸結(jié)果如表4(2)列所示。IL×Post的回歸系數(shù)為0.1253,并且在5%的水平上顯著為正,這說(shuō)明年報(bào)問(wèn)詢這一監(jiān)管舉措確實(shí)顯著促進(jìn)了上市公司內(nèi)部控制質(zhì)量提升,前文研究假設(shè)得到了證實(shí)。

為防止上述回歸分析可能存在的因樣本選擇偏差而產(chǎn)生的內(nèi)生性問(wèn)題,本文采用傾向得分匹配法做進(jìn)一步測(cè)試:主要選擇公司規(guī)模(Size)、盈利能力(Roe)、財(cái)務(wù)杠桿(Lev)、營(yíng)業(yè)收入增長(zhǎng)率(Salegrow)、上市年齡(Age)、獨(dú)立董事占比(Board_Indpct)、股權(quán)集中度(Top1)、董事會(huì)規(guī)模(Board_Size)、行業(yè)(Ind)等指標(biāo),按照一對(duì)一最近鄰無(wú)放回原則進(jìn)行匹配,最終得到匹配樣本8 427個(gè)。經(jīng)過(guò)匹配平衡性檢驗(yàn),匹配后各主要變量的偏差值均小于10%,其他檢驗(yàn)指標(biāo)中,B值等于9.4%,小于25%;R值為1.33,落于[0.5—2]之間,這說(shuō)明匹配變量選取較為合理,匹配后的估計(jì)結(jié)果有效可靠。對(duì)匹配樣本重新做回歸分析的結(jié)果如表4(2)列所示。由此可見(jiàn),此時(shí)IL×POST的回歸系數(shù)為0.1205,它同樣在5%的水平上顯著為正,這進(jìn)一步說(shuō)明確實(shí)年報(bào)問(wèn)詢函政策顯著提高了被問(wèn)詢企業(yè)的內(nèi)部控制質(zhì)量。

六、穩(wěn)健性檢驗(yàn)

為了保證實(shí)證結(jié)果可靠,下面通過(guò)更換樣本匹配方式和構(gòu)造虛擬政策實(shí)施節(jié)點(diǎn),進(jìn)行穩(wěn)健性檢驗(yàn)。

更換匹配方式檢驗(yàn)。對(duì)初始樣本重新進(jìn)行半徑匹配和核匹配,發(fā)行無(wú)論是更換半徑匹配還是核匹配,受年報(bào)問(wèn)詢函政策的影響,企業(yè)的內(nèi)部控制質(zhì)量均在5%水平上顯著為正,這也說(shuō)明,企業(yè)年報(bào)被問(wèn)詢后,內(nèi)部控制質(zhì)量確有上升。

安慰劑檢驗(yàn)。本文將企業(yè)年報(bào)被問(wèn)詢的時(shí)間分別提前一年,構(gòu)造相應(yīng)的虛擬變量進(jìn)行雙重差分回歸,回歸結(jié)果顯示,交互項(xiàng)的系數(shù)不再顯著,這說(shuō)明企業(yè)內(nèi)部控制質(zhì)量的提高確實(shí)是由年報(bào)問(wèn)詢函政策引起的。

七、進(jìn)一步分析

(一)兩職安排對(duì)年報(bào)問(wèn)詢函治理效應(yīng)的影響

高管職位安排是現(xiàn)代公司治理結(jié)構(gòu)的重要體現(xiàn),其中最關(guān)鍵的是董事長(zhǎng)和總經(jīng)理職位的安排,現(xiàn)代公司治理理論認(rèn)為,兩職合一(董事長(zhǎng)兼任總經(jīng)理)模式有助于提高公司決策和運(yùn)行效率,提高公司對(duì)復(fù)雜環(huán)境變化的快速響應(yīng)能力,但也可能導(dǎo)致最高管理者大權(quán)獨(dú)攬,對(duì)制度和規(guī)則缺乏敬畏;相反,在兩職分離(董事長(zhǎng)和總經(jīng)理職位由不同人員擔(dān)任)模式下,作為董事會(huì)代理人的總經(jīng)理,其行為受到了更嚴(yán)密的監(jiān)督和約束,必然更加珍惜現(xiàn)有職位,以及作為職業(yè)經(jīng)理人的聲譽(yù),他們對(duì)制度和規(guī)則必然更加敬畏,那么兩職安排的差異性必然會(huì)影響年報(bào)問(wèn)詢函對(duì)公司內(nèi)部控制質(zhì)量的治理效應(yīng)。鑒于此,本文進(jìn)一步按照兩職安排的差異性,將樣本公司分為“兩職分離組”和“兩職合一組”,分別對(duì)其進(jìn)行檢驗(yàn),具體結(jié)果如表5(1)列、(2)列所示。

上述結(jié)果表明,年報(bào)問(wèn)詢函對(duì)公司內(nèi)部控制質(zhì)量的影響在兩職合一的公司表現(xiàn)并不顯著,而在兩職分離的公司則在1%的水平上顯著。這充分說(shuō)明,年報(bào)問(wèn)詢函對(duì)公司內(nèi)部控制質(zhì)量的提升作用主要存在于董事長(zhǎng)和總經(jīng)理兩職分離的上市公司,在兩職合一的上市公司,年報(bào)問(wèn)詢函對(duì)公司內(nèi)部控制的治理效應(yīng)并未能得到充分體現(xiàn)。

(二)產(chǎn)權(quán)屬性對(duì)年報(bào)問(wèn)詢函治理效應(yīng)的影響

由于年報(bào)問(wèn)詢函的發(fā)函主體是證券交易所,且上市公司的回函會(huì)同步抄送證監(jiān)會(huì)在當(dāng)?shù)氐呐神v機(jī)構(gòu),因此,年報(bào)問(wèn)詢函制度本質(zhì)上屬于政府行政監(jiān)管方式的自然性延伸。雖然年報(bào)問(wèn)詢函制度屬于非處罰性監(jiān)管方式,但若問(wèn)詢內(nèi)容被證實(shí)存在重大紕漏,那么,它也可能遭受嚴(yán)厲處罰。可以預(yù)見(jiàn),對(duì)于國(guó)有上市公司而言,它除了為此付出與非國(guó)有公司類似的經(jīng)濟(jì)代價(jià)外,還必然對(duì)公司高管的行政職位(正常晉升乃至政治生命)產(chǎn)生不同程度的負(fù)面影響,若此,國(guó)有上市公司必然對(duì)年報(bào)問(wèn)詢函做出更充分及時(shí)的反應(yīng),而其重要表現(xiàn)就是改進(jìn)和加強(qiáng)內(nèi)部控制,更明顯地提升內(nèi)部控制質(zhì)量。據(jù)此邏輯,年報(bào)問(wèn)詢函對(duì)公司內(nèi)部控制質(zhì)量的影響會(huì)因公司產(chǎn)權(quán)屬性不同而具有差異性。為此,本文進(jìn)一步按產(chǎn)權(quán)屬性將全樣本分為“國(guó)企組”和“非國(guó)企組”兩個(gè)類別分別進(jìn)行回歸檢驗(yàn),結(jié)果如表5(3)列、(4)列所示。該結(jié)果表明,年報(bào)問(wèn)詢制度對(duì)公司內(nèi)部控制質(zhì)量的正向促進(jìn)作用在國(guó)有企業(yè)具有顯著性,而在非國(guó)有企業(yè)并不顯著。這說(shuō)明產(chǎn)權(quán)屬性確實(shí)是影響年報(bào)問(wèn)詢函內(nèi)部控制治理效應(yīng)的主要因素。

八、結(jié)論

本文以2015—2018年深交所發(fā)放年報(bào)問(wèn)詢函的A股上市公司為樣本,采用雙重差分模型(DID)實(shí)證檢驗(yàn)了年報(bào)問(wèn)詢函政策對(duì)上市公司內(nèi)部控制質(zhì)量的影響。研究結(jié)果表明:總體上看,年報(bào)問(wèn)詢函制度提升了被問(wèn)詢公司的內(nèi)部控制質(zhì)量,但這種影響存在兩方面的差異性,其一,從兩職安排情況看,它主要存在于董事長(zhǎng)與總經(jīng)理兩職分離的上市公司,對(duì)于兩職合一(董事長(zhǎng)兼任總經(jīng)理)的公司,年報(bào)問(wèn)詢函對(duì)提高內(nèi)部控制質(zhì)量的效果并不明顯;其二,從產(chǎn)權(quán)屬性來(lái)看,它主要存在于國(guó)有(含國(guó)有控股)上市公司,對(duì)于非國(guó)有企業(yè)而言,并無(wú)充分證據(jù)表明年報(bào)問(wèn)詢函制度能顯著提升公司內(nèi)部控制質(zhì)量。

本文研究的啟示意義在于:第一,年報(bào)問(wèn)詢函作為一種非處罰性監(jiān)管措施,它對(duì)于上市公司加強(qiáng)內(nèi)部控制,提升內(nèi)部控制質(zhì)量具有重要的正面促進(jìn)作用,因此,在后續(xù)我國(guó)資本市場(chǎng)監(jiān)管制度改革過(guò)程中,應(yīng)該繼續(xù)沿用并加強(qiáng)該監(jiān)管舉措;第二,對(duì)被問(wèn)詢事項(xiàng)回函不積極或不認(rèn)真的企業(yè),應(yīng)將其作為重點(diǎn)監(jiān)管對(duì)象,加大對(duì)其年報(bào)信息真實(shí)性、公允性、可靠性的監(jiān)督審查力度;第三,對(duì)于被證實(shí)年報(bào)確實(shí)存在重大紕漏或失范的上市公司,應(yīng)加大對(duì)企業(yè)及其高管的信息曝光和懲戒力度,從而增強(qiáng)年報(bào)問(wèn)詢函制度對(duì)兩職合一上市公司和非國(guó)有上市公司及其高管的震懾力,進(jìn)而促使它們對(duì)加強(qiáng)公司內(nèi)部控制,提升內(nèi)部控制質(zhì)量給予更多關(guān)注和重視。

【參考文獻(xiàn)】

[1] 陳運(yùn)森,鄧■璐,李哲.證券交易所一線監(jiān)管的有效性研究——基于財(cái)務(wù)報(bào)告問(wèn)詢函的證據(jù)[J].管理世界,2019,35(3):169-185,208.

[2] 周蕾,舒先榮.政府監(jiān)管力度、內(nèi)部控制與會(huì)計(jì)信息質(zhì)量[J].鄭州航空工業(yè)管理學(xué)院學(xué)報(bào),2018,36(6):94-103.

[3] 趙立彬,傅祥斐,李瑩,等.交易所問(wèn)詢函能識(shí)別公司內(nèi)控風(fēng)險(xiǎn)嗎?——基于年報(bào)問(wèn)詢函的經(jīng)驗(yàn)證據(jù)[J].南方金融,2020(10):40-51.

[4] 陳運(yùn)森,鄧■璐,李哲.非處罰性監(jiān)管具有信息含量嗎?——基于問(wèn)詢函的證據(jù)[J].金融研究,2018(4):155-171.

[5] 李琳,張敦力,夏鵬.年報(bào)監(jiān)管、內(nèi)部人減持與市場(chǎng)反應(yīng)——基于深交所年報(bào)問(wèn)詢函的研究[J].當(dāng)代財(cái)經(jīng),2017(12):108-119.

[6] 陶雄華,曹松威.我國(guó)證券交易所問(wèn)詢函的公告效應(yīng)分析[J].統(tǒng)計(jì)與決策,2018,34(23):167-170.

[7] 胡瑋佳,張開(kāi)元.投資者關(guān)注與年報(bào)問(wèn)詢函市場(chǎng)反應(yīng)——價(jià)格壓力還是信息傳遞[J].經(jīng)濟(jì)管理,2019,41(10):162-177.

[8] 王丹.問(wèn)詢函監(jiān)管對(duì)分析師盈余預(yù)測(cè)行為的影響研究——基于滬深交易所財(cái)務(wù)報(bào)告問(wèn)詢函的證據(jù)[J].財(cái)會(huì)通訊,2021(8):95-99.

[9] 馬亞紅.交易所年報(bào)問(wèn)詢能提升上市公司盈余質(zhì)量嗎?——基于深交所數(shù)據(jù)的實(shí)證分析[J].南京審計(jì)大學(xué)學(xué)報(bào),2021,18(2):69-78.

[10] 聶萍,徐筱.交易所問(wèn)詢與企業(yè)過(guò)度投資——基于滬深交易所年報(bào)問(wèn)詢函的經(jīng)驗(yàn)證據(jù)[J].財(cái)經(jīng)理論與實(shí)踐,2021,42(1):48-54.

[11] 王艷艷,何如楨,劉嬋.非處罰性監(jiān)管會(huì)影響商業(yè)信用融資嗎?——基于年報(bào)問(wèn)詢函的經(jīng)驗(yàn)證據(jù)[J].財(cái)務(wù)研究,2020(4):28-42.

[12] 陳紅,王穩(wěn)華,胡耀丹,等.證券交易所一線監(jiān)管與公司債務(wù)融資——基于財(cái)務(wù)報(bào)告問(wèn)詢函的證據(jù)[J].金融監(jiān)管研究,2021(2):86-102.

[13] 鄧■璐,李哲,陳運(yùn)森.證券交易所一線監(jiān)管與企業(yè)高管變更——基于問(wèn)詢函的證據(jù)[J].管理評(píng)論,2020,32(4):194-205.

[14] 陳運(yùn)森,鄧■璐,李哲.非行政處罰性監(jiān)管能改進(jìn)審計(jì)質(zhì)量嗎?——基于財(cái)務(wù)報(bào)告問(wèn)詢函的證據(jù)[J].審計(jì)研究,2018(5):82-88.

[15] 郭葆春,連丹燕.監(jiān)管問(wèn)詢會(huì)影響審計(jì)師決策行為嗎?[J].財(cái)會(huì)通訊,2021(7):26-30.

[16] 王素玲,柯文鳳.非處罰性監(jiān)管、審計(jì)意見(jiàn)與會(huì)計(jì)信息披露質(zhì)量研究——基于年報(bào)問(wèn)詢函的證據(jù)[J].吉林工商學(xué)院學(xué)報(bào),2021,37(1):15-20,48.

[17] 沈萍,景瑞.年報(bào)問(wèn)詢函、審計(jì)定價(jià)與審計(jì)延遲[J].南京審計(jì)大學(xué)學(xué)報(bào),2020,17(2):1-10.

[18] 戴文濤,王亞男.內(nèi)部控制法規(guī)、內(nèi)部控制質(zhì)量與財(cái)務(wù)報(bào)告的可靠性[J].財(cái)經(jīng)問(wèn)題研究,2019(12):73-80.

[19] 邱實(shí),陳倩.企業(yè)內(nèi)部控制質(zhì)量的測(cè)量及影響因素研究綜述[J].理論月刊,2018(7):137-141.

[20] CHEN Y,et al.Auditor client specific knowledge and internal control weakness:some evidence on the role of auditor tenure and geographic distance[J].Journal of Contemporary Accounting & Economics,2016,12(2):121-140.

[21] KHLIF H,SAMAHA K.Audit committee activity and internal control quality in Egypt:does external auditors size matter?[J].Managerial Auditing Journal,2016,31(3):269-289.

[22] ZHANG C,CHEN H.Product market competition,state ownership and internal control quality[J].China Journal of Accounting Studies,2016,4(4):406-432.

[23] BERTRAND M,MULLAINATHAN S.Enjoying the quiet life?Corporate governance and managerial preferences[J].Journal of political Economy,2003,111(5):1043-1075.

[24] 逯東,付鵬,楊丹.媒體類型、媒體關(guān)注與上市公司內(nèi)部控制質(zhì)量[J].會(huì)計(jì)研究,2015(4):78-85.

猜你喜歡

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業(yè)會(huì)計(jì)(2016年13期)2016-10-20 16:09:22

商業(yè)會(huì)計(jì)(2016年13期)2016-10-20 15:40:12

商業(yè)會(huì)計(jì)(2016年13期)2016-10-20 15:30:06

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 20:19:55

中國(guó)市場(chǎng)(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10