基于區塊鏈技術的數字化審計信任體系構建與應用

2022-01-21 14:39:39侯本忠王威黃松李向陽

會計之友 2022年4期

侯本忠 王威 黃松 李向陽

【關鍵詞】 區塊鏈; 數字化審計; 智能化應用; 信任體系

【中圖分類號】 F239.1? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)04-0153-09

一、引言

農業文明時代基于熟人社會(宗族、村落)形成人際信任,工業文明時代基于權威規范(法律、契約)形成制度監管和審判機關信任,在數據成為越來越重要的生產要素的趨勢下,如何構建基于數字技術的虛擬空間信任體系是數據價值流動過程中的重要課題。

中央審計委員會第一次會議上,習近平總書記提出“要堅持科技強審,加強審計信息化建設”的要求,隨著審計范圍擴大化、審計環境復雜化,數字化技術手段已經成為提升審計效率的必要手段。審計業務在經歷了傳統紙質階段、辦公軟件階段后,逐步邁入數字化、智能化階段,大數據技術和智能算法在提高挖掘問題線索的精準度方面發揮著日漸重要的作用[1]。研究表明,數字化審計擁抱信息化的程度越深,其工作效率和管理水平就越高[2-4],部分審計實務工作者和理論研究者甚至持有數字化審計能夠顛覆傳統審計的觀點,其未來應用前景不可限量[5]。但隨著數據應用范圍的擴大和應用深度的增加,數字化審計也產生了隱私數據泄露、數據易篡改、數據不一致等方面的問題[6],亟須建立一套可靠的信任體系來保障數據應用各個環節的安全。

隨著區塊鏈技術研究及應用的發展,區塊鏈技術在隱私保護[7-8]、數據防篡改[9]、數據存證[10]、數據驗證[11]、訪問控制[12-14]等方面的應用優勢越來越明顯,區塊鏈正助力形成新的經濟藍圖[15]。關于區塊鏈在審計上的應用,已經有諸多學者開展研究,如區塊鏈在審計取證、審計模式及方法、區塊鏈審計平臺、審計質量提升均已經有學者開展了研究。

在審計取證的區塊鏈應用方面,鄭石橋[16]闡述了審計載體的變化及審計風險的變化的影響,提出不同審計業務的審計取證方式、審計取證模式和審計取證方法也不同,并提出一個區塊鏈對審計取證影響的理論框架。

在審計模式及方法的區塊鏈應用方面,朱淵媛等[17]分析了區塊鏈技術嵌入審計工作的適用性,并提出區塊鏈技術應用可實現由事后審計、抽樣審計、人工審計、數據審計,向實時審計、全面審計、智能審計、算法審計轉變,促成審計范式的變革;徐超等[18]從審計數據質量、審計組織管理、審計流程以及審計過程中的風險控制四個方面進行了分析,總結了區塊鏈審計存在資源算力不足、安全性有待加強、數據標準不統一以及物證難協同等問題,并提出國產自主可控、審計底層軟硬件、審計業務應用及相關審計數據標準的構建是未來面臨的主要機遇和挑戰。吳勇等[19]闡述了數據庫技術、ERP系統與區塊鏈技術的關系、基于區塊鏈技術的會計生態構建、基于區塊鏈技術的審計模式重建,并從時間戳機制、默克爾樹機制、交易共識機制和智慧合約機制四個維度,系統分析了區塊鏈技術對提升審計效率、降低審計成本、遏制舞弊、解決信任危機、持續監控異常數據、提高審計實時性等方面的系統性影響。

在區塊鏈審計平臺研究方面,許金葉等[20]在揭示我國現階段聯網審計所面臨問題的基礎上,探討了區塊鏈技術對聯網審計工作的影響,并構建了基于區塊鏈技術的聯網審計框架;陳旭等[21]提出了基于區塊鏈技術的實時審計框架,結局審計數據資料實時獲取、處理和存儲以及數據資料進行經營風險評價和審計異常預警,提出了區塊鏈環境下審計實時流程及優越性。王琳等[22]基于區塊鏈技術構建了一套適用于現代審計業務發展趨勢的實時審計框架,并詳細說明了框架內的各個模塊的組成、功能及工作機理,提出了促進實時審計框架發展應用的政策性建議。

在審計質量提升方面,王東等[23]從集成區塊鏈、安全多方計算、秘密共享的概念與技術模擬審計功能出發,提出一個提高會計信息質量的方案,可實現輸入非暴露情況下保護合理會計信息隱私、發現虛假參與者、消除不必要人為影響和避免審計報告偏見。

本文在借鑒前人研究成果的基礎上,基于國家電網公司審計業務的區塊鏈應用研究及示范項目,分析了基于區塊鏈技術建立審計信任體系必要性,提出了基于區塊鏈技術的信任體系構建思路,構建了數字化審計信任體系的整體框架,在審計數據采集、審計作業、審計管理三個方面提出多個區塊鏈審計典型應用場景,以為項目落地提供借鑒。

二、數字化審計中信任體系的必要性

當前數字化和智能化正成為新一輪生產力工業革命的重要力量,處于由導入期轉入拓展期的關鍵階段[24],相較于傳統審計形式,數字化、智能化審計深入發展,對新時期全面審計提出了更高的要求。下面從以下幾個角度分析亟須一套信任體系提供數字化、智能化進程中的信任保障的原因:

(一)數字經濟環境下被審計對象發生變化

數字經濟環境下企業的數據種類發生了較大變化,內部審計部門搜集到的被審計對象相關數據呈現出復雜、量大、全面、更為及時和精準的特點,形成了無紙化的電子數據存儲。

(二)中心化管理情況下審計對象無紙化環境中數據篡改成本降低,企業內部審計對數據信任的需求愈發強烈

傳統意義上的企業內部審計主要是通過會計人員對相關憑證、賬簿、單據等信息數據進行審查,在這種情況下紙張是承載和傳遞信息數據的主要載體,相對于電子數據而言篡改難度大,安全性更高。但在數字經濟時代,龐大的經濟管理數據能方便快捷地儲存在系統中,然而隨著接觸數據系統的人員的增多,數據泄露的風險也逐步加大,數據安全防護的手段和措施變得極為重要,企業必須保證內部審計數據可信使用,確保數據處于持續監控和安全防護中。

(三)全面審計要求下,對如何在不侵犯隱私的情況下實現數據使用成為必備需求

當審計數據涉及人資、營銷等部門的客戶及員工敏感數據時,可能會違反隱私保護的相關規定。通過區塊鏈技術可實現審計人員在不接觸敏感數據的情況下進行數據審計,實現數據“可用不可見”的隱私保護效果。

三、區塊鏈技術信任體系的關鍵能力

由于數字經濟環境下審計載體的變化、中心化管理方式數據篡改成本的降低、隱私保護前提下使用數據等現狀和需求,亟須能利用多方多環節可信的技術保障數字化審計的順利開展,而區塊鏈的技術特性成為有利推動解決數字化審計信任問題的關鍵技術。

區塊鏈技術經歷了區塊鏈1.0階段[25](可編程貨幣階段)、2.0階段(可編程金融階段),進入區塊鏈3.0階段[26](可編程社會階段)。當前認可度較高的區塊鏈核心架構是將區塊鏈架構分為數據層、網絡層、共識層、合約層、應用層,基于密碼學、共識算法、網絡這三項核心技術[27],智能合約技術事實上代替了傳統的合約機制,無需第三方機構確保協議的完善運行,構建了高效信用機制。構建基于區塊鏈的信任體系可以提供如下關鍵能力支撐。

(一)提供算法可信能力

互聯網與計算機系統是區塊鏈技術的基礎設施,加密算法是區塊鏈的技術基礎,算法信任是區塊鏈技術的核心機制。區塊鏈是去中心化的,涉及哈希算法、非對稱加密以及智能合約等算法,其數據的真實性、不可篡改性以及參與者對其的認可,都是通過算法保障的。無論是數據加密算法、共識算法還是智能合約機制,都具有公開性、透明性和權威性,為區塊鏈應用提供了可信基礎。

(二)提供身份可信能力

區塊鏈技術能夠為用戶建立鏈上唯一的數字賬戶,用戶在鏈上通過提交區塊鏈交易來執行操作,而在交易提交上鏈之前,審計活動中各個角色用戶需要用自己的數字賬戶對交易簽名。簽名是一種非對稱加密的方法,可以在不泄露發送者本身私鑰的情況下,通過公鑰和簽名信息來確認發送者持有對應的私鑰。利用私鑰對交易進行簽名還可將交易發送者的身份和信息綁定,同時也可防止其他人冒充發送者,這樣處理可在防止信息被篡改的同時認證發送者的身份,防止抵賴,為系統提供身份可信的能力和基礎。

(三)提供數據可信能力

區塊鏈技術是面向聯盟的,其去中心化、開放性、防篡改等技術特質和非對稱加密方式,可有效增加數據的透明度,提高數據篡改難度。區塊鏈默克爾樹是一種可以有效驗證部分數據是否存在于指定數據集并且未被篡改的高效哈希樹結構,可在審計數據驗證和溯源中大有作為。審計業務數據可信檢測技術的實現流程如圖1所示。

基于區塊鏈的智能合約機制,審計數據以默克爾樹根哈希的形式存證到審計區塊鏈,不僅可以實現審計數據的存證,而且確保該數據無法被篡改,此外,還可以提供審計數據驗證和溯源的操作,為基于區塊鏈的審計應用奠定可信數據基礎。

(四)提供規則可信能力

區塊鏈智能合約機制貫徹了“代碼即法則(Code is Law)”的理念,基于智能合約的審計應用(包括審計規則、審計處理等)均以透明的、公開的、不可篡改的方式進行處理,為基于區塊鏈的審計應用提供了規則可信的應用機制,提高了審計作業和管理的公信力。

四、審計業務信任體系參考框架設計

完善的信任體系是數字化審計的核心特征,而構建基于區塊鏈技術的審計信任體系能夠為數字化審計提供信任基石。

(一)基于區塊鏈技術的信任體系構建思路

構建基于區塊鏈技術的審計信任體系,需要進行全面考慮(其中,信任體系構建假設業務系統中審計相關的數據已經形成審計中間表,可基于審計規則對審計中間表進行操作形成審計初步結果):

1.基于區塊鏈的身份認證機制

審計過程中審計人員基于區塊鏈的身份賬戶進行審計應用,而基于區塊鏈的審計應用則依據區塊鏈身份認證機制,通過該機制對審計人員的身份及權限進行分析判斷,確保可信的審計人員來審計應用以及審計人員的審計行為記錄不可篡改。

2.基于默克爾樹機制的審計數據存證及更新

根據審計需求同步從數據中臺讀取審計中間表數據,對審計中間表數據進行默克爾樹哈希計算,并將默克爾樹根哈希進行數據存證。基于存證的默克爾根哈希,可以對審計數據進行精準驗證和溯源,從而為審計應用提供可信的審計業務數據。

3.基于可信環境執行隱私數據的黑盒審計機制

針對業務部門隱私數據的敏感性和安全性問題,基于區塊鏈技術,審計人員可以在不接觸敏感數據的情況下進行數據審計,從而實現數據“可用不可見”的隱私保護效果。

4.基于智能合約機制的審計應用

通過區塊鏈智能合約機制定義審計模型和審計規則,在“Code is Law”的原則下進行的可信審計智能處理,杜絕了在審計處理環節中人為篡改相關數據的可能性;基于審計規則輸出的審計疑點問題以及后續的疑點問題處理記錄均通過智能合約的方式存證到審計區塊鏈,形成可信的審計疑點數據。

(二)數字化審計信任體系整體框架設計及示例

假定已建立數字化審計平臺和數據中臺,現需建立區塊鏈審計平臺,區塊鏈審計平臺由區塊鏈智能合約、區塊鏈可信執行環境、區塊鏈處理模塊以及任務管理、流程管理、智能處理服務等組成,其中智能處理服務包含數據存證、驗證、獲取、共享等服務組件,服務組件類別可根據需求靈活調整。區塊鏈設計平臺與源端系統、數據中臺(如有)、數字化審計平臺的框架如圖2所示。

在上述框架中,由于當前經營主體多數未建立數據中臺或者部分業務部門考慮到數據隱私問題,未將數據共享至數據中臺,因此該框架還涉及源端系統與區塊鏈審計平臺直接交互的情況。

以調用兩個及以上單位的數據開展聯合審計場景為例,區塊鏈審計平臺可將聯合審計單位的握手協議、所用審計模型共享上鏈,在無需了解對方數據的情況下,獲取審計結果,提高聯合審計工作效率、節省資源。基于區塊鏈的聯合審計實現過程如圖3所示。

五、數字化審計中的信任應用場景

數字化審計整體流程可分為數據采集、數據處理和數據應用,其中應用一般可分為審計作業、審計管理,故本文從數據采集與處理、審計作業、審計管理三個方面梳理數字化審計過程中對信任的應用場景。如表1。

(一)審計數據使用場景

數據信任是數字化審計信任體系的基石,確保審計數據的可信是構建數字化審計信任體系的根本出發點。利用區塊鏈技術,將審計數據進行存證上鏈,保證審計數據存證記錄的不可篡改,為審計應用提供可信的數據憑證;通過區塊鏈的默克爾樹機制,可以對審計數據進行高效驗證和精準溯源;基于區塊鏈技術形成可信數據環境,使全鏈條業務數據能被審計信任。數據信任主要包括以下四部分:

1.內部數據可信調用

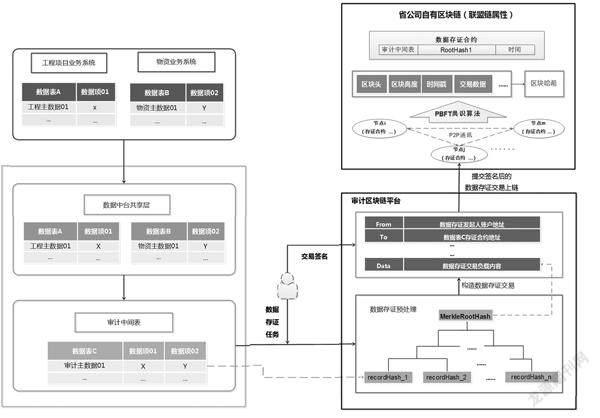

對于已經建立數據中臺的企業,與審計數據相關的數據從業務系統進入到數據中臺,再到審計中間表。當公司業務系統數據未上鏈時,數據無法可信地從審計環節追溯至業務環節。針對所有存儲到審計中間表的數據,在數據同步到審計中間表后,根據審計作業需求,將對應的審計中間表數據集的每條記錄的數據進行哈希計算,再基于這些數據的哈希值進行默克爾樹轉換處理,最后將生成的默克爾樹根哈希(MerkleRootHash)進行存證上鏈。基于區塊鏈的默克爾樹數據驗證和溯源機制,結合已存證的默克爾樹根哈希,可精準高效地對審計中間表歷次變化值進行分析并與業務原始數據對比。以國家電網公司省公司工程數據審計為例,數據上鏈過程如圖4所示。

2.外部數據可信采集

根據審計全覆蓋的要求,審計所需數據可能不僅來源于公司內部,還可能需要政府公開的、行業公開的及商業互聯網平臺公開的數據(比如土地租金數據、工商用戶信息、企業征信信息、工程非結構化數據等)作為支撐數據,在內部審計中發揮協同分析的作用,從而獲得更好的審計效果。而將外部數據納入公司數據中臺后,全鏈條可能面臨數據被篡改的風險。因此,可以利用區塊鏈存證不可篡改的特性,對外部數據的哈希指紋進行存證處理來規避風險。例如,通過互聯網或者系統接口的方式,外部數據獲取服務從外部環境抓取審計作業所需參考的外部數據,進而對其進行哈希指紋處理以固化所抓取的外部數據鏡像關系;與此同時,為了確保外部數據的可信性,需將數據原文、外部數據指紋信息以及外部數據抓取人的簽名信息一并錄入數據中臺外部數據中間表內;最后,基于區塊鏈默克爾樹機制,將外部數據中間表的數據進行哈希處理,并將生成的默克爾樹根哈希進行存證上鏈。外部數據存證上鏈操作,可將審計業務中使用到的外部處理依據或憑證進行固化,從而驗證處理邏輯和處理依據是否正確有效。在外部數據發生變化時,能夠快速發現受影響的處理邏輯。與內部數據相比,外部數據在數據獲取環節即進行指紋處理、前面認證,后續處理過程和內部數據可信調用過程相似。

3.跨鏈數據可信共享及驗證

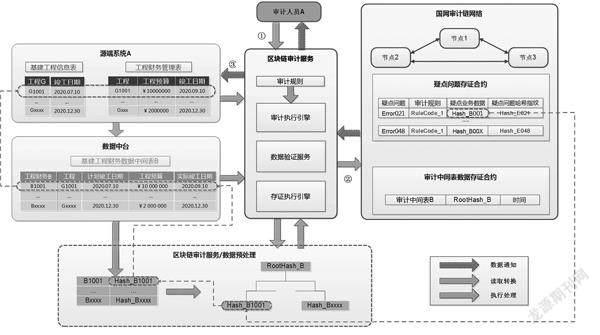

對于已在其他區塊鏈平臺存證的業務數據審計應用,需要解決在其他區塊鏈平臺上存證數據的復用問題以及在數據共享過程中數據授權單位對數據是否被濫用和審計數據需求單位對數據是否真實的擔憂。已上鏈數據轉移至審計鏈的跨鏈審計業務流程如圖5所示。

基于區塊鏈技術可實現跨鏈數據的可信共享和可信驗證:首先,利用區塊鏈的跨鏈技術,可以實現審計鏈對其他區塊鏈平臺的跨鏈目標訪問,為跨鏈數據的復用提供技術基礎。其次,基于區塊鏈智能合約技術,為數據授權單位提供數據訪問授權管理機制,一方面可以對審計數據需求單位進行權限分析和管理,實現數據的可信共享;另一方面可以將數據訪問授權記錄存證,實現對數據訪問歷史的精準溯源。再者,審計數據需求單位以跨鏈獲取的業務數據的哈希指紋作為基準鏡像,基于區塊鏈跨鏈技術定時輪詢外部鏈存證的默克爾樹根哈希以及外部數據,通過比對外部數據的哈希指紋確定審計數據是否存在變化。在確認數據存在變更的情況下,以告警事件的方式通知審計人員做進一步的處理,以確保跨鏈復用數據的準確性和可信性。

4.隱私數據可信保護

確保敏感數據不被泄露是每個業務部門最關切的問題。為了確保敏感數據的安全性,業務部門通常不會將敏感數據同步到企業數據中臺,而且這些數據一般不向第三方明文共享。涉及諸如客戶信息或員工薪酬等方面的敏感數據的審計作業,是當前審計應用的一個痛點。涉及諸如客戶信息和員工薪酬等敏感數據的審計應用中,基于區塊鏈的智能合約配置黑盒審計任務,定義數據來源和審計規則,進而在可信執行環境中進行數據安全獲取、驗證、審計等處理操作,從而達到數據提供方、使用方相互信任的目的。為了確保員工薪酬隱私數據不被泄露,人力資源系統基于區塊鏈技術對員工薪酬數據進行不可逆的哈希加密處理后生成默克爾樹根哈希,并通過區塊鏈智能合約完成員工薪酬數據默克爾樹根哈希的存證上鏈,以此作為隱私數據審計處理的鏡像憑證,薪酬審計場景的黑盒審計模型如圖6所示。

在進行員工薪酬審計場景中,對于員工薪酬黑盒審計任務,審計引擎通過可信執行環境以通知的方式向人力資源系統提出員工薪酬數據黑盒審計任務的申請;人力資源系統在收到可信執行環境發出的申請后,對員工薪酬數據進行不可逆的哈希處理,并將加密后的員工薪酬數據提交到可信執行環境;可信執行環境根據審計執行引擎提供的審計規則哈希值,獲取到該審計規則的處理代碼;可信執行環境依據審計規則處理代碼對加密數據進行解密并驗證數據的正確性,同時進行審計處理;可信執行環境將最后產生的審計結果通過審計執行引擎,返回給審計人員,并將審計結果哈希存證。至此,基于區塊鏈技術實現了審計人員在不接觸敏感數據的情況下實施審計任務的目標,既確保隱私數據的可信審計處理,又達成隱私數據“可用不可見”的可信保護效果。

(二)審計作業場景

1.審計模型信任

針對涉及同時調用兩個及以上主體的數據開展審計分析的交叉審計或者聯合審計問題,基于區塊鏈技術的審計平臺,可將聯合審計單位的握手協議、所用審計模型共享上鏈,在無需了解對方數據的前提下,獲取審計結果,提高聯合審計工作效率、節省資源。例如,在審計A公司某線路運維費用時,可能需要參考經濟發展水平相當的單位(如B公司、C公司、D公司等)的費用情況。基于智能合約配置線路運維費用的B、C、D三家公司聯合審計任務,指定對應的多個數據來源和審計模型;根據聯合審計任務合約的任務配置,以合約事件的方式通知B、C及D公司區塊鏈審計服務,執行對應的線路運維費用數據審計任務; B、C及D各分公司根據聯合審計任務指定的審計模型,對本公司數據中臺的線路運維費用數據進行審計,并分別將本次審計結果存證至聯合審計任務合約;最后,作為聯合審計發起方的A公司,根據聯合審計任務合約,匯總合并本次B、C及D公司提交的線路運維費用數據審計結果,并存證上鏈。

區塊鏈審計平臺根據聯合審計任務進行數據獲取、驗證和審計處理,一方面,將聯合審計協議、聯合審計模型以上鏈的方式進行公開,為聯合審計參與方提供可信的聯合審計模型和協議;另一方面,將數據和處理邏輯分離,以數據端執行處理邏輯的方式,只對聯合審計處理的結果共享訪問,從而保證了數據的安全性,實現可信的聯合審計目的。

2.作業結果信任

審計作業結果主要指的是審計底稿,審計底稿作為審計過程和結果的書面證明,涵蓋審計作業全過程的原始記錄,在審計工作中至關重要。在中心化的管理中,審計底稿存在被篡改且原值無法追溯的風險。例如,當審計人員A某將B某的經濟責任審計底稿上報后,B某可以串通審計人員A某更改審計底稿。非現場審計成果的存證及溯源過程如圖7所示。

基于區塊鏈的審計處理過程,會將產生的疑點問題清單同步存證于疑點問題存證智能合約中,包括疑點問題編碼、審計規則、審計業務數據及疑點問題哈希指紋等;在審計作業結束后,基于本次審計作業過程中所有疑點問題的哈希指紋生成的默克爾樹根哈希等信息,進一步生成本次審計底稿的哈希指紋作為鏡像,并存證至審計底稿存證智能合約,實現底稿的智能轉化和存證上鏈。因此,基于默克爾樹機制,通過存證的審計底稿哈希指紋可以驗證疑點問題的有效性;反之,根據鏈上存證的疑點問題的哈希指紋記錄可以驗證指定審計底稿的正確性。如果審計底稿被人為篡改,那么篡改時間以及篡改前后的內容,都可以通過區塊鏈審計平臺實時反映。通過底稿的智能轉化和存證上鏈,將智能合約維護審計記錄底稿和鏈上存證數據關聯,可快速反映其修改時間、修改內容,實現各版本審計底稿內容可追溯的目。該操作增強了審計底稿的可信度,提高了審計底稿的嚴肅性和權威性。

(三)審計管理場景

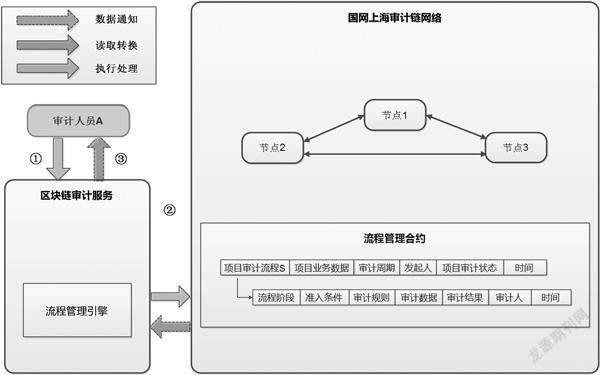

根據區塊鏈“Code is Law”的原則,區塊鏈智能合約機制為審計項目全流程的自動化管控應用提供了公開、透明的審計管理流程,在可信基礎上提高了審計管理效率。在審計全流程的管控中,每個步驟的完成均有前置條件,為了加強對審計全流程的合規性管理,智能合約機制被引入來控制流程推進和項目實施質量的后評價,以實現從審計任務立項、審計模型設計、審計任務執行到審計結果存證的整個項目流程的可信流轉、驗證,提高項目透明度及全流程管控效率。基于智能合約的項目全流程管控如圖8所示。

以區塊鏈審計平臺的智能合約為基礎,審計人員開展審計任務流程管理配置,由流程管理引擎查驗任務的當前狀態,并檢測對應階段的準入條件是否滿足,如審計任務執行環節能否正式開展,審計模型是否設計完成、是否已到審計執行時間等;在準入條件滿足的前提下,流程管理服務向環節處理人發送任務處理通知,以敦促責任人及時處理相關任務;根據流程管理服務發出的審計通知,審計人員執行對應的審計任務,并將審計底稿、審計疑點和審計結果等存證上鏈;審計人員可以查詢每個環節的審計處理結果或者狀態。以審計問題整改為例,其基于智能合約的整改目標自動核實的全流程如圖9所示。

以上技術方案涉及審計原始數據、審計作業模型、審計成果數據、審計全流程管理等審計作業和管理的典型場景,為區塊鏈技術在審計業務上的應用提供了借鑒。

六、結語

本文在綜述區塊鏈技術及其應用現狀的基礎上,強調了數字化審計中信任體系建立的必要性,在區塊鏈技術信任體系可提供算法可信、身份可信、數據可信、規則可信的關鍵能力和審計業務信任體系的前提下,提出審計業務信任體系的參考框架,并以電力工程物資審計場景和聯合審計場景為例進行框架的應用細化。

從審計數據采集、審計作業、審計管理3個維度梳理了數字化審計中的信任應用場景。其中,審計數據采集包括內部數據信息調用、外部數據可信采集、跨鏈數據可信共享及驗證、隱私數據可信保護;審計作業包括隱私數據黑盒審計、審計模型信任、作業結果信任;審計管理則主要是指基于區塊鏈智能合約技術的審計管理流程自動化。

區塊鏈技術在數字化審計信任體系構建中作用可期,未來可就區塊鏈審計服務各模塊開展細化研究,為區塊鏈在審計信任體系落地提供支撐。

【參考文獻】

[1] 王彪華.大數據審計理論與實踐研討會綜述[J].審計研究,2020(2):52-56.

[2] 邢春玉,李莉,張莉.內部審計:從數字化到智能化[J].財會月刊,2021(2):100-105.

[3] 邢春玉,張莉.大數據技術下的新審計模式研究[J].財政監督,2020(1):100-104.

[4] 朱少如.大數據環境下內部審計信息化研究[J].中國內部審計,2021(2):64-65.

[5] 李銘.組織數字化轉型中的內審應對[J].財經界,2020(34):237-238.

[6] 陳偉,SMIELIAUSKAS W.大數據環境下的電子數據審計:機遇、挑戰與方法[J].計算機科學,2016(1):8-13.

[7] LE T,MUTKA M W.CapChain:a privacy preserving access control framework based on blockchain for pervasive environments[C].IEEE International Conference on Smart Computing (SMARTCOMP),2018:57-64.

[8] ZYSKIND G,ZEKRIFA D M S,ALEX P,et al.Decentralizing privacy:using blockchain to protect personal data[C].IEEE Security & Privacy Workshops,2015:180-184.

[9] 李曉明,黃慧,應毅,等.基于區塊鏈的醫療臨床數據防篡改機制及篡改攻擊分析[J].高技術通訊,2021,31(2):141-147.

[10] 劉品新.論區塊鏈存證的制度價值[J].檔案學通訊,2020(1):21-30.

[11] 劉峰,趙俊峰.基于區塊鏈的云存儲數據完整性驗證方案[J].應用科學學報,2021,39(1):164-173.

[12] PINNO O J A,GRéGIO A,BONA L C E D.ControlChain:blockchain as a central enabler for access control authorizations in the IoT[C].Globecom IEEE Global Communications Conference,2017.

[13] MAESA D D F,MORI P,RICCI L.Blockchain based access control[C].IFIP International Conference on Distributed Applications and Interoperable Systems,2017.

[14] ALANSARI S,PACI F,SASSONE V.A distributed access control system for cloud federations[C].IEEE 37th International Conference on Distributed Computing Systems (ICDCS),2017:2131-2136.

[15] SWAN M.Blockchain:blueprint for a new economy[M].O'Reilly Media,Inc,2015.

[16] 鄭石橋.區塊鏈對審計取證的影響:一個理論框架[J].財會通訊,2021(9):1-5.

[17] 朱淵媛,涂建明,龐琦.基于區塊鏈審計平臺構建的審計范式變革[J].中國注冊會計師,2019(7):67-73.

[18] 徐超,陳勇.區塊鏈技術下的審計方法研究[J].審計研究,2020(3):20-28.

[19] 吳勇,周才力,何長添,等.基于區塊鏈技術的審計模式變革研究——一個整合性分析框架[J].中國注冊會計師,2019(3):85-91.

[20] 許金葉,魯梅靜.基于區塊鏈的聯網審計框架探討[J].會計之友,2017(21):132-135.

[21] 陳旭,冀程浩.基于區塊鏈技術的實時審計研究[J].中國注冊會計師,2017(4):67-71.

[22] 王琳,向際鋼.基于區塊鏈技術的實時審計框架構建[J].財會通訊,2020(9):139-142,147.

[23] 王東,高子清,李彥萍.多方計算與區塊鏈提升會計信息質量研究[J].會計之友,2021(10):149-154.

[24] PEREZ,CARLOTA.Finance and technical change:a longterm view[M]//HORST H,et al.Elgar Companion to Neo-schumpeterian Economics,Edward Elgar Publishing,2007.

[25] CAO B,LIN L,LI Y,et al.Review of blockchain research[J].Journal of Chongqing University of Post and Telecommunication(Natural Science Edition),2020,32(1):1-14.

[26] 郭上銅,王瑞錦,張鳳荔.區塊鏈技術原理與應用綜述[J].計算機科學,2021,48(2):271-281.

[27] 蔡曉晴,鄧堯,張亮,等.區塊鏈原理及其核心技術[J].計算機學報,2021,44(1):84-131.