基金持股偏好、市場環(huán)境與投資績效

2022-01-21 14:39:39李壽喜羅丹丹孫沁

會計之友 2022年4期

李壽喜 羅丹丹 孫沁

【關鍵詞】 公募基金; 投資組合; 市場行情; 投資績效

【中圖分類號】 F832.51? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)04-0070-09

一、引言

近年來,在政府和監(jiān)管部門的多項政策支持下,我國機構投資者的種類和規(guī)模得到快速發(fā)展,已成為市場中不可忽視的強大力量。作為證券市場的重要監(jiān)管對象,機構投資者的良性發(fā)展對證券市場的運行有舉足輕重的作用。根據(jù)國泰安數(shù)據(jù)庫顯示,2003—2019年,在公募基金、社保基金、券商、保險、合格境外投資者等眾多機構投資者中,公募基金所持上市公司股票的數(shù)量比重在所有機構投資者占比中最高②,是機構投資者中的最主要類別。公募基金不斷發(fā)展壯大,逐漸成為資本市場不可或缺的機構投資者之一,為廣大個人投資者提供了新的投資選擇。

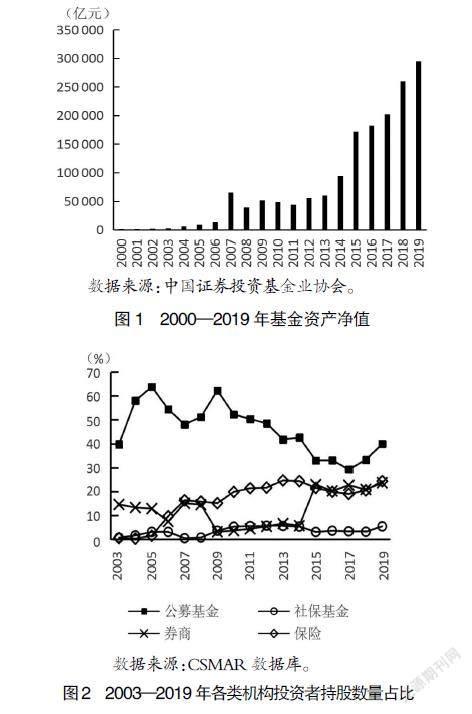

我國開放式基金的發(fā)展起源于2000年10月《開放式證券投資基金試點辦法》(證監(jiān)基金字〔2000〕73號)的發(fā)布,2001年9月推出首只開放式基金——華安創(chuàng)新,標志著我國開放式基金發(fā)展正式起步。由圖1數(shù)據(jù)可知,基金資產(chǎn)凈值呈現(xiàn)三階段上升形式,第一階段為2000—2007年小幅增長模式。2000年基金資產(chǎn)凈值僅有1 690億元,2006年基金資產(chǎn)凈值為13 700億元,年平均增長率為51.97%。但2007年較為特殊,其年末基金資產(chǎn)凈值為65 600億元,同比增長達378.83%,第二階段為2008—2010年,由于金融危機的波動影響,基金資產(chǎn)凈值體量上有所下降,增速停滯不前。第三階段為2011年以來,基金凈值增長迅速,規(guī)模不斷擴大,基金凈值持續(xù)上揚。經(jīng)過多年的發(fā)展,截至2019年12月,基金資產(chǎn)凈值總計高達295 345.02億元,增長了170多倍。

公募基金持股數(shù)量占所有機構投資者持股數(shù)量的比例在2005年和2009年最高,達到63%左右。圖2中的趨勢表明,由于政策支持多方長期資金入市,保險、社保基金和券商等機構投資者持股數(shù)量占比逐年提升,導致公募基金持股數(shù)量比重呈現(xiàn)逐年下降的趨勢,但2011年來平均占比仍高達39%,依舊是機構投資者中最為主要的類別。2019年以來,監(jiān)管層針對公募基金產(chǎn)品的一系列改革措施,為公募基金發(fā)展創(chuàng)造了制度條件,資本市場未來的發(fā)展,也需要公募基金這一主要類型的機構投資者發(fā)揮重要作用。

本文的研究貢獻在于:(1)采用新的研究方法,從投資組合的角度出發(fā)研究公募基金持股偏好對自身投資業(yè)績的影響。(2)將不同市場環(huán)境下的持股偏好差異進行對比,將市場環(huán)境分為牛市和熊市,深入解析了公募基金機構投資者與市場穩(wěn)定性的關系。(3)通過探討異質性公募基金的持股偏好,進一步剖析了不同類型投資主體對投資績效的作用機理。(4)追蹤公募基金重倉持有的股票比重,發(fā)現(xiàn)其持股偏好主要有以下三類,分別是成長性偏好、行業(yè)偏好和長短線偏好,正視了基金機構偏好某一特定類型股票可能的影響,彌補了以往相關研究對公募基金投資偏好僅限于單一維度和層次的不足。

二、理論分析與研究假設

(一)成長性偏好與投資績效

Chen et al.[1]在分析風險中性偏度與市場收益時,明確表明機構投資者在市場中有著舉足輕重的影響力。王懷明等[2]研究發(fā)現(xiàn),在投資結果上個人投資者尚不具備判斷綠色基金業(yè)績未來走向的能力。個人投資者的處置效應多集中在中等業(yè)績水平的基金上,且在熊市中綠色基金被投資者視為避險投資受到業(yè)績追逐。具有一定資金和技術支持的機構投資者,被認為是市場中理性投資者的代表,其投資偏好的變化將引導散戶投資者跟風,從而更大范圍地影響投資績效[3]。可見,當公募基金對成長性不同的上市公司持倉的比重不同時,個人投資者的跟風將導致公募基金持倉比重對投資績效產(chǎn)生更大范圍的影響。劉京軍等[4]認為,指數(shù)基金持股率的增長會提升股價同步性,其持股比例變動會加劇股市的波動,且機構投資者投資比例變化是散戶投資重要的參考指標。牛市中,投資者風險偏好較高,公募基金更愿意承擔風險,因此更傾向于投資未來成長性高的上市公司,以期獲得高風險帶來的高收益。當資本市場處于熊市時,股價的持續(xù)低迷會強化投資者的悲觀預期,任何負面消息都可能對公司股價帶來較大沖擊,投資者面臨較大的不確定性[5]。因此在熊市中,投資者風險偏好較低,公募基金更愿意長期持股發(fā)展穩(wěn)定、成長性較低且不確定性也較低的藍籌股,進而獲得穩(wěn)定可期的收益。基于以上分析,本文提出假設1。

H1a:牛市中,公募基金持有成長性高的股票所占投資組合比重越高,投資績效越好;熊市中,公募基金持有藍籌股所占投資組合比重越高,投資績效越好。

王敬等[6]研究發(fā)現(xiàn),證券投資基金對于大盤/小盤(流通市值測度)風格和價值/成長(賬面市值比測度)風格具有較好的投資偏好持續(xù)性。在信息環(huán)境較好和基本面波動較小時,基金機構挖掘并關注了與大市值公司價值相關的基本面信息與私有信息,但對小市值公司而言,基金投資更多是基于信息噪音的市場炒作,證券投資基金對于信息挖掘行為存在結構性差異[7]。在牛市背景下,由于經(jīng)濟繁榮,市場資金充裕,小盤股企業(yè)更容易通過內涵發(fā)展或并購實現(xiàn)高成長,因此更容易得到市場資金的青睞,股價上漲速度更快。在熊市背景下,流通市值高的大盤股作為行業(yè)龍頭股,經(jīng)營市場與市場需求穩(wěn)定,大公司由于其規(guī)模形成的護城河效應導致了“贏者通吃”的局面,大盤股遠遠跑贏小盤股。綜合以上分析,在市場行情上行狀態(tài)下,公募基金為獲取更多收益更樂于“冒險”,持有的小盤股股票比重更高。相反,市場行情下跌時,公募基金更樂于重倉持有成長穩(wěn)定的大盤股。為了全面驗證H1a,本文選取企業(yè)流通市值指標作為成長性偏好的第二個細分指標,并提出假設1b。

H1b:牛市中,公募基金持有小盤股的股票所占投資組合比重越高,投資績效越好;熊市中,公募基金持有大盤股的股票所占投資組合比重越高,投資績效越好。

(二)行業(yè)偏好與投資績效

徐信忠等[8]對中國開放式基金羊群現(xiàn)象進行分析后發(fā)現(xiàn),國內基金在行業(yè)層面存在羊群現(xiàn)象,可見基金對不同行業(yè)造成的影響可能有所不同。輕資產(chǎn)戰(zhàn)略因其在降低資本投資負擔和允許有效擴張方面的優(yōu)點而受到廣泛歡迎[9]。Jayoung et al.[10]在研究輕資產(chǎn)戰(zhàn)略的影響如何隨不同商業(yè)周期變化后發(fā)現(xiàn),輕資產(chǎn)企業(yè)通過削減固定資產(chǎn)進行自我保護,在沒有巨額資本投資的情況下通過擴大收費業(yè)務實現(xiàn)增長。Zhang et al.[11]從成本管理角度探討了輕資產(chǎn)化戰(zhàn)略的重要性,它與收入并不成比例變化,且其具有滯后性,較高的成本粘性會導致較低的財務業(yè)績。基于企業(yè)風險存在差異,本文進一步地研究企業(yè)財務風險和研發(fā)風險導致的公募基金行業(yè)偏好差異。牛市中,由于經(jīng)濟繁榮,市場情緒高漲,大家更關注跑得快的企業(yè)所帶來的利潤增長空間,因此,輕資產(chǎn)運營企業(yè)更容易獲得資金的青睞,漲幅更高,基金持有越多輕資產(chǎn)運營的股票,投資績效越好。熊市中,經(jīng)濟下行,市場情緒悲觀,重資產(chǎn)運營的企業(yè),由于擁有較多可抵押的資產(chǎn),融資能力強,財務風險低,并且通常是技術穩(wěn)定、在社會經(jīng)濟中處于支柱地位的成熟型企業(yè),績效較為穩(wěn)定,更容易受到市場資金青睞,跌幅較少甚至會上漲,故基金持有重資產(chǎn)企業(yè)股票越多,投資績效越好,由此提出假設2a。

H2a:牛市中,公募基金持有輕資產(chǎn)企業(yè)的股票所占投資組合比重越高,投資績效越好;熊市中,公募基金持有重資產(chǎn)企業(yè)的股票所占投資組合比重越高,投資績效越好。

但由于公募基金具有異質性,在聲譽、產(chǎn)權性質等因素的影響下,不同公募基金投資者表現(xiàn)出不同的高科技投資偏好[12]。尤其在緊縮期,金融市場一般對行業(yè)技術投入具有顯著的抑制性,這表明金融市場蕭條時,投資者對參考點附近的投資損失具有劇烈反應[13]。肇啟偉等[14]認為科技創(chuàng)新型企業(yè)融資難、融資貴等問題都是由于信息的不對稱造成的,在創(chuàng)業(yè)投資發(fā)展的過程中,逐漸形成了支持不同階段科技型企業(yè)的投資體系和層出不窮的各類專業(yè)化投資基金,在不同行業(yè)形成了專業(yè)的投資能力和工作組織方式,并積累了一些經(jīng)驗。而消費類行業(yè)未來業(yè)績仍會穩(wěn)步增長,行業(yè)集中度的提升有助于龍頭企業(yè)市場份額提升,這些企業(yè)對上下游的話語權增強,業(yè)績自然會有保障。2019年二季度以來,A股市場震蕩加劇,大消費領域卻利好不斷,成為資金“避風港”。消費板塊仍是當下最優(yōu)質的資產(chǎn),日常的“買買買”中蘊藏著無數(shù)投資機會。WIND數(shù)據(jù)顯示,全市場37只名稱中帶“消費”的基金2019年來均實現(xiàn)正收益,其中有4只收益率超過45%,12只收益率超過30%,29只收益率超過20%,故提出假設2b。

H2b:牛市中,公募基金持有科技行業(yè)股票所占投資組合比重越高,投資績效越好;熊市中,公募基金持有消費行業(yè)股票所占投資組合比重越高,投資績效越好。

(三)異質性機構投資者與投資績效

劉京軍等[4]認為,換手率過高的短期機構投資者是出于短期交易目的進行投資,風險偏好程度較高,導致該類機構投資者對上市公司的監(jiān)督作用得不到充分發(fā)揮。Phuong et al.[15]發(fā)現(xiàn),長期機構投資者能夠確保管理層選擇更有利于股東財富最大化的企業(yè)社會責任活動進行投資。Ghaly et al.[16]發(fā)現(xiàn),投資期限較長的機構投資者能夠顯著提高企業(yè)的勞動投資效率,減少企業(yè)雇傭冗余和雇傭不足的情況。代昀昊[17]依據(jù)換手率指標,將基金分成長期投資者和短期投資者,其結果表明,無論是長期投資者還是短期投資者,均能起到降低權益資本成本的作用。但相較于短期投資者而言,長期投資者更傾向于監(jiān)督企業(yè)。貨幣市場基金定制化日趨明顯、投資者集中度日益提高,投資者的異質信念以及信息的逐步擴散,將進一步強化貨幣市場基金在流動性充裕時期“逐利”、流動性緊張時期的“避險”行為[18]。

根據(jù)公募基金這一類投資者的異質信念,本文研究公募基金第三類持股偏好——長短線偏好,具體可將其劃分為交易型公募基金和穩(wěn)定型公募基金。牛市中,市場存在普漲現(xiàn)象,交易型公募基金作為換手率較高的公募基金,其偏好為追逐市場熱點,不斷買進賣出。而在熊市中,市場普漲現(xiàn)象消失,偏向穩(wěn)定投資內在價值較高而換手率較小的穩(wěn)定型公募基金,更能獲得長期投資收益。基于此,本文提出假設3。

H3:牛市中,交易型公募基金投資績效比穩(wěn)定型公募基金好;熊市中,穩(wěn)定型公募基金投資績效比交易型公募基金好。

三、樣本與研究設計

(一)樣本選擇與數(shù)據(jù)來源

本文選擇有代表性的機構投資者——公募基金作為研究樣本。所有與基金相關的數(shù)據(jù)來自于CSMAR數(shù)據(jù)庫中開放式基金的數(shù)據(jù),樣本期間為2011—2019年,樣本頻率為6個月。根據(jù)本文的研究特點,對樣本進行了如下處理:(1)以股票型開放式基金和偏股型開放式基金作為研究對象,并且只考察主動型基金,剔除被動型投資基金;(2)剔除成立年限不足一年的基金;(3)剔除國外機構投資者持股的QFII基金;(4)剔除沒有詳細披露年報和半年報的基金。本文所使用的其余數(shù)據(jù)來源于WIND數(shù)據(jù)庫。

(二)變量選擇與定義

1.被解釋變量

參考江萍等[19]、劉莎莎等[20]對基金績效的研究,采用超額回報率評價基金績效,超額回報率由基金的回報率調整市場各系統(tǒng)風險后得到,以此增強結論的可靠性和穩(wěn)健性。因此本文采用了基金的超額業(yè)績指標,首先根據(jù)基金過去6個月的回報率數(shù)據(jù)按式(1)逐月進行OLS回歸,估計αi,t,用Jensen-alpha調整了股票的市場風險溢價。

式中,Ri,t為基金每月回報率;Rf,t為月度無風險利率,由一年期定期存款利率折算得到;RMRFt=(Rm,t-Rf,t),其中Rm,t為國泰安數(shù)據(jù)庫中考慮現(xiàn)金紅利再投資的綜合月市場回報率(總市值加權)。最后回歸的截距項(αi,t)為基金創(chuàng)造的月平均超額回報率,由于本文樣本頻率為半年度,因此將每年6月和12月的觀測值作為被解釋變量(PERF)。

2.解釋變量

本文解釋變量為公募基金持股比重(WEIGHT),具體劃分如下:參照段云等[21]的做法,將投資組合中標的股票的市盈率(PE)作為衡量企業(yè)成長性的第一個指標,PE為股票市盈率,等于每半年度股票價格除以每股收益,劃分高低組后計算出公募基金投資組合對高市盈率股票的持股比重(WEIGHTHPE)和對低市盈率股票的持股比重(WEIGHTLPE)。參照肖繼輝(2012)的做法,將投資組合中標的股票的流通市值(FE)作為衡量企業(yè)成長性的第二個指標,劃分高低組后計算出公募基金投資組合對高流通市值股票的持股比重(WEIGHTHFE)和對低流通市值股票的持股比重(WEIGHTLFE)。參考戴天婧等[22]關于輕資產(chǎn)行業(yè)的研究,本文加入標的股票的有形資產(chǎn)占比(FA)這一指標研究輕重資產(chǎn)行業(yè)差異,其中有形資產(chǎn)占比=(在建工程+固定資產(chǎn)+存貨)/總資產(chǎn);然后分別計算出公募基金投資組合對重資產(chǎn)股票的持股比重(WEIGHTHIND)和對輕資產(chǎn)股票的持股比重(WEIGHTLIND)。依據(jù)投資組合中標的股所屬行業(yè)是否屬于科技行業(yè)或是否屬于白酒、飲料行業(yè),分別計算出公募基金投資組合對科技股的持股比重(WEIGHTTECH)和對消費股(WEIGHTCON)的持股比重。

本文借鑒和改進Gasper(2005)和周紹妮(2017)的方法,采用換手率指標將公募基金劃分為交易型公募基金和穩(wěn)定型公募基金,分別作為解釋變量TW和SW。具體換手率的計算與公募基金分類方法如下:

第一步,收集公募基金2011—2019年期間每半年度的持股數(shù)量及對應的股價數(shù)據(jù),進而通過以下公式計算出公募基金每半年度由于持股數(shù)量變化導致的累計購買和賣出的股票總資產(chǎn)變化,計算公式為:

其中,CR_TOTAL分別表示公募基金k在t期購買和賣出的股票總資產(chǎn);Pi,t表示上市公司i股票在t期的股價;Qk,i,t和Qk,i,t-1分別表示公募基金k在t期和t-1期對上市公司i的持股數(shù)量;Sk表示公募基金k所持有股票的總數(shù)量。

第二步,定義公募基金k第t期的換手率:

第三步,計算2011—2019年公募基金每半年度的平均換手率,再按照高低排序分為兩組,平均換手率大于中位數(shù)的為交易型公募基金,平均換手率小于中位數(shù)的為穩(wěn)定型公募基金。

而對于市場環(huán)境的劃分標準,本文參考借鑒Alan(2018)的研究方法確定牛市和熊市的日期。如果市場在過去6個月的滬深A股綜合日市場回報率流通市值加權平均值非負,則將市場狀態(tài)定義為牛市,反之則定義為熊市,進而針對牛市和熊市進行分組回歸分析。

3.控制變量

本文主要選取以下控制變量:基金規(guī)模(SIZE)、基金知名度(AGE)、費率結構(FEERATE)、經(jīng)理任職情況(TENU)、基金數(shù)目(NO)、分紅次數(shù)(NUM)、分紅大小(DIV)、交易費用(FEE)、基金年份(YEAR)。

具體變量定義及說明見表1。

(三)模型設計

本文主要依據(jù)構建模型1研究公募基金持倉偏好對基金投資績效的影響,其中被解釋變量為投資績效(PERF),解釋變量為公募基金對標的股的持倉比重(WEIGHT),最終按照牛市和熊市進行分組回歸。

牛市中公募基金對高市盈率股票持倉比重回歸模型如模型2所示,熊市中將WEIGHTHPE替換為WEIGHTLPE回歸。

牛市中公募基金對低流通市值股票持倉比重回歸模型如模型3所示,熊市中將WEIGHTLFE替換為WEIGHTHFE回歸。

牛市中公募基金對輕資產(chǎn)股票持倉比重回歸模型如模型4所示,熊市中將WEIGHTLIND替換為WEIGHTHIND回歸。

牛市中公募基金對科技股持倉比重回歸模型如模型5所示,熊市中將WEIGHTTECH替換為WEIGHTCON回歸。

牛市或熊市中,異質性公募基金持倉比重回歸模型如模型6所示:

本文研究問題為基金持股偏好對其投資業(yè)績的影響,為了檢驗上述結論的可靠性,選擇托賓q值(TobinQ)作為成長性指標的替代變量,具體回歸模型如模型7所示:

四、實證結果與分析

(一)描述性統(tǒng)計分析

1.全樣本描述性統(tǒng)計分析

表2報告了基金投資績效、基金投資組合權重、基金規(guī)模、基金知名度、基金費率結構以及其他影響基金業(yè)績控制變量的描述性統(tǒng)計結果。在整個樣本期內,樣本基金平均超額投資績效( PERF)為0.418,反映了我國基金業(yè)平均投資業(yè)績較好。但平均超額投資績效(PERF)中,最大值為0.617,最小值為-0.226,結合中位數(shù)和標準差來看,基金之間投資業(yè)績分化明顯。研究公募基金持股行為對投資績效的影響,進而分析不同市場環(huán)境下的影響,具有較強的理論與現(xiàn)實意義。整體公募基金持倉比重(WEIGHT)為1.97%,可見公募基金投資組合中對于每家企業(yè)持股權重較低,公募基金投資組合較為分散。具體分析后發(fā)現(xiàn):最大持倉比重約為最小持股權重的16倍,可見使用公募基金投資組合中某家企業(yè)所占權重這一角度進行分析具有一定的代表性。

2.公募基金換手率分析

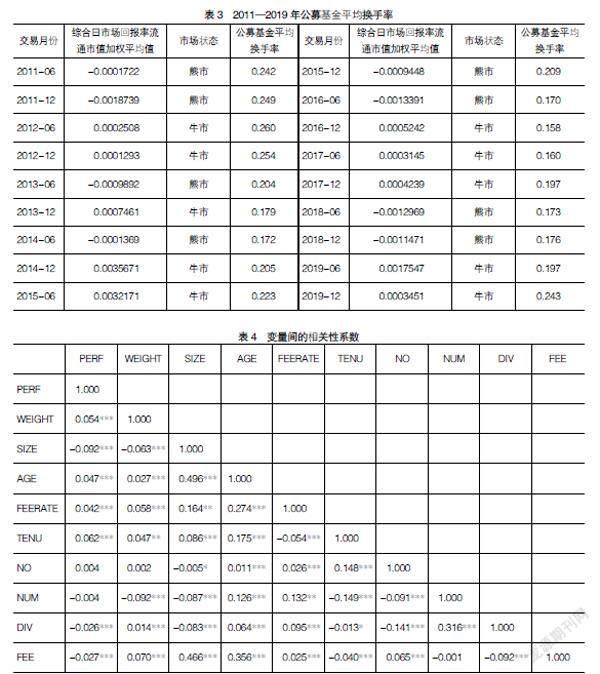

由表3中的數(shù)據(jù)可得,熊市中公募基金平均換手率的均值為0.199,牛市中公募基金平均換手率的均值為0.208,可見在牛市中,公募基金更偏好于頻繁交易的投資策略。而不同市場狀態(tài)下平均換手率的差異也表明本文區(qū)分交易型公募基金與穩(wěn)定型公募基金進行深入研究的合理性。

(二)相關性分析

表4列出了變量間的相關系數(shù),關鍵解釋變量與被解釋變量相關系數(shù)的絕對值均較低,變量之間的相關系數(shù)均小于0.5,表明回歸模型中不存在明顯的多重共線性,故可使用這些變量進行進一步研究。

(三)回歸結果分析

1.成長性偏好與投資績效

表5中,(1)列和(3)列的結果顯示了市盈率作為公司成長性替代變量時的回歸結果。(1)列的回歸結果顯示:在牛市市場狀態(tài)下,公募基金對高市盈率股票的持倉比重(WEIGHTHPE)與投資績效(PERF)在1%水平上顯著正相關,說明牛市中,公募基金持股偏好集中在高市盈率的標的股時,投資績效越好。而(3)列的回歸結果顯示,在熊市中,公募基金對低市盈率股票的持倉比重(WEIGHTLPE)在1%水平上顯著為正,表明公募基金持股集中在低市盈率的標的股時,投資績效越好,從而驗證了本文的H1a。

(2)列和(4)列的結果顯示了流通市值作為公司成長性替代變量時的回歸結果。(2)列的結果顯示,牛市中,公募基金對低流通市值股票的持倉比重(WEIGHTLFE)與投資績效(PERF)在1%水平上顯著正相關,表明牛市中,公募基金對流通市值低的小盤股持股權重越高,投資績效反而越好。(4)列回歸結果顯示,在熊市中,公募基金對高流通市值股票的持倉比重(WEIGHTHFE)與投資績效之間的關系在1%水平上顯著為正,表明熊市中公募基金對流通市值高的大盤股持倉比重越高,投資績效越好,從而驗證了本文的H1b。

2.行業(yè)偏好與投資績效

基于輕重資產(chǎn)角度分析,表6顯示了不同市場狀態(tài)下,企業(yè)有形資產(chǎn)占比差異導致的績效差異結果。由表中(1)列的回歸數(shù)據(jù)可知,牛市狀態(tài)下,公募基金對輕資產(chǎn)企業(yè)的持倉比重(WEIGHTLIND)在1%水平上顯著,說明對基金績效有顯著正向的影響,即投資組合中輕資產(chǎn)企業(yè)占比越高,基金投資績效越好。而(3)列的結果顯示,公募基金對重資產(chǎn)企業(yè)的持倉比重(WEIGHTLIND)在5%水平上顯著。說明熊市狀態(tài)下,投資組合中有形資產(chǎn)占比越高,公募基金持倉比重對基金績效的正向影響越高,從而驗證了本文的H2a。

表6中(2)列與(4)列顯示了不同市場狀態(tài)下,行業(yè)特征差異導致的績效差異結果。(2)列的數(shù)據(jù)顯示,牛市中,科技行業(yè)公募基金持倉比重對績效(PERF)的影響在1%水平上顯著,可見公募基金持有科技行業(yè)股票所占比重越高,投資績效將越好。(4)列顯示,熊市中,消費類行業(yè)公募基金持倉比重對績效的影響在1%水平上顯著,可以說明該市場狀態(tài)下,公募基金持有消費類行業(yè)股票所占比重越高,投資績效將越好,從而驗證了本文的H2b。

3.異質性投資者與投資績效

表7關于異質性公募基金持股與投資績效(PERF)的回歸結果發(fā)現(xiàn):牛市中,交易型公募基金(TW)的t值為7.26,在1%水平上顯著;相較于穩(wěn)定型公募基金(SW)的t值2.03,在5%水平上顯著,交易型公募基金回歸結果更為顯著,可以說明在牛市中,交易型公募基金投資績效比穩(wěn)定型公募基金好。在熊市中,交易型公募基金t值僅為2.37,在5%水平上顯著;相反穩(wěn)定型公募基金則更為顯著,t值達到6.78,且在1%水平上顯著,可以說明在熊市中,穩(wěn)定型公募基金投資績效比交易型公募基金好,從而驗證了本文的H3。

(四)穩(wěn)健性檢驗

為了檢驗本文研究結論的可靠性,將成長性指標替換為托賓q值(TobinQ)。重復前文的統(tǒng)計回歸,最終穩(wěn)健性檢驗結果與前文的結論一致。同時還將衡量績效的指標替換為Fama-French三因子模型下計算出的超額回報率(PERF2),帶入所有模型中進行回歸,最終的結果同樣與前文的結論一致。篇幅所限,穩(wěn)健性檢驗結果略去。

五、結論與啟示

本文考察了不同的市場環(huán)境下公募基金的持股偏好及其帶來的投資績效,并考慮了基金機構的異質性。本文結論如下:(1)牛市中,公募基金投資組合中持有的成長性高、輕資產(chǎn)、小盤股、科技股比重越高,投資績效越好;熊市中,公募基金投資組合中持有的成長性低、重資產(chǎn)、大盤股、消費行業(yè)股票比重越高,投資績效越好。(2)交易型公募基金的投資策略是在短期內快進快出,快速鎖定收益,在牛市行情下該投資策略能獲得更高收益;而穩(wěn)定型公募基金則是逐步加倉,長期潛伏,逐步減倉退出,因此在熊市中該投資策略能獲得更多收益。

綜合上述兩方面的結論,本文有如下啟示:(1)政府應更全面了解公募基金機構在不同市場行情下的投資偏好與重點關注現(xiàn)象,在制定更加明確細化的規(guī)范要求基礎上,積極引導長線資金的流入,制定更為健全、透明的規(guī)章制度,引導公募基金長期持股,為資本參與企業(yè)發(fā)展提供便利。(2)政府對于基金持股比例的限制不能過于呆板,而是應該根據(jù)市場狀態(tài)及投資行業(yè)進行差別管理,強化公募基金投資對技術創(chuàng)新的推動作用,積極引導公募基金投資具有發(fā)展前景的行業(yè),強化公募基金投資對技術創(chuàng)新的推動作用,提升經(jīng)濟結構優(yōu)化效率。

【參考文獻】

[1] CHEN CHEN,HSIU-CHUAN LEE,TZU-HSIANG LIAO.Risk-neutral sk-

ewness and market returns:the role of institutional investor sentiment in the future’s market[J].North American Journal of Economics and Finance,2016,35:

203-225.

[2] 王懷明,鄭陽.基金市場存在綠色偏好嗎?——基于投資者異質性的分析[J].云南財經(jīng)大學學報,2021,37(1):51-62.

[3] 熊偉,陳浪南.股票特質波動率、股票收益與投資者情緒[J].管理科學,2015,28(5):106-115.

[4] 劉京軍,徐浩萍.機構投資者:長期投資者還是短期機會主義者?[J].金融研究,2012(9):141-145.

[5] 辛宇,李天鈺.制度變遷、行業(yè)特征、市場行情與個股股價崩潰現(xiàn)象研究[J].財貿研究,2014,25(6):113-120.

[6] 王敬,劉陽.證券投資基金投資風格:保持還是改變?[J].金融研究,2007(8):120-130.

[7] 張宗新,楊通.盲目炒作還是慧眼識珠?——基于中國證券投資基金信息挖掘行為的實證分析[J].經(jīng)濟研究,2014,49(7):138-150,164.

[8] 徐信忠,張璐,張崢.行業(yè)配置的羊群現(xiàn)象——中國開放式基金的實證研究[J].金融研究,2011(4):174-186.

[9] SANG HYUCK KIM,SUHYANG NOHB,SEUL KI LEE.Asset-light strategy and real estate risk of lodging C-corps and REITs[J].International Journal of Hospitality Management,2019,78:214-222.

[10] JAYOUNG SOHN,CHUN-HUNG (HUGO) TANG,SOOCHEONG (SHAWN) JANG.Asymmetric impacts of the asset-light and fee-oriented strategy:the business cycle matters![J].International Journal of Hospitality Management,2014,40:100-108.

[11] ZHANG JIDONG,YIN MEIQUN,HAN JING,et al.Why is asset-light strategy necessary?An empirical analysis through the lens of cost stickiness[J].Tourism Management Perspectives,2019,32:2-10.

[12] 黃福廣,賈西猛,田莉.風險投資機構高管團隊知識背景與高科技投資偏好[J].管理科學,2016,29(5):31-44.

[13] 苗文龍,鐘世和,周潮.金融周期、行業(yè)技術周期與經(jīng)濟結構優(yōu)化[J].金融研究,2018(3):36-52.

[14] 肇啟偉,付劍峰,劉洪江.科技金融中的關鍵問題——中國科技金融2014年會綜述[J].管理世界,2015(3):164-167.

[15] PHUONG-ANH N,et al.Does corporate social responsibility create sh-

areholder value?The importance of long-term investors[J].Journal of Banking & Finance,2020,112(c).

[16] GHALY M,DANG V A,STATHOP-

OULOS K.Institutional investors' horizons and corporate employment decisions[J].Journal of Corporate Finance,2020,64.

[17] 代昀昊.機構投資者、所有權性質與權益資本成本[J].金融研究,2018(9):143-159.

[18] 涂曉楓.貨幣市場基金高速擴張:避險抑或逐利?[J].現(xiàn)代財經(jīng)(天津財經(jīng)大學學報),2019,39(5):24-39.

[19] 江萍,田滿,CHEUNG YAN-LEUNG.基金管理公司股權結構與基金績效研究[J].金融研究,2011(6):123-131.

[20] 劉莎莎,劉玉珍,唐涯.信息優(yōu)勢、風險調整與基金業(yè)績[J].管理世界,2013(8):67-70.

[21] 段云,李菲.QFII對上市公司持股偏好研究:社會責任視角[J].南開管理評論,2014,17(1):44-50.

[22] 戴天婧,張茹,湯谷良.財務戰(zhàn)略驅動企業(yè)盈利模式——美國蘋果公司輕資產(chǎn)模式案例研究[J].會計研究,2012(11):23-29.