企業(yè)結(jié)構(gòu)資本、雙元創(chuàng)新與市場價值

2022-01-21 14:39:39卜華崔曉璐韓曉旭

會計之友 2022年4期

卜華 崔曉璐 韓曉旭

【關(guān)鍵詞】 企業(yè)結(jié)構(gòu)資本; 雙元創(chuàng)新; 市場價值; 探索式創(chuàng)新; 利用式創(chuàng)新

【中圖分類號】 F233? 【文獻(xiàn)標(biāo)識碼】 A? 【文章編號】 1004-5937(2022)04-0096-07

在全球知識經(jīng)濟(jì)一體化的當(dāng)下,智力資本的重要性愈加突出,對其中人力資本、結(jié)構(gòu)資本進(jìn)行優(yōu)化有利于企業(yè)的價值創(chuàng)造。結(jié)構(gòu)資本是一種組織類資本,指企業(yè)組織內(nèi)諸如制度規(guī)范、戰(zhàn)略計劃、經(jīng)營流程、企業(yè)文化等有價值的項目,結(jié)構(gòu)資本會為企業(yè)創(chuàng)造收益并提供競爭優(yōu)勢。在我國社會發(fā)展向以知識為核心的方向轉(zhuǎn)化、創(chuàng)新蔚然成風(fēng)且制度保障日益完善的背景下,為應(yīng)對經(jīng)濟(jì)環(huán)境的飛速變化,企業(yè)需要重視和優(yōu)化結(jié)構(gòu)資本、重視創(chuàng)新、制定適合企業(yè)發(fā)展的差異化創(chuàng)新戰(zhàn)略。

一、文獻(xiàn)綜述

(一)結(jié)構(gòu)資本與雙元創(chuàng)新概念界定

智力資本被認(rèn)為是一種資源、知識和能力等的集合體,有助于企業(yè)創(chuàng)造價值[1]。學(xué)術(shù)界不斷探索其構(gòu)成要素,其中,最經(jīng)典的分類方式是人力資本和結(jié)構(gòu)資本二要素分類法[2]。袁麗[3]認(rèn)為結(jié)構(gòu)資本是企業(yè)組織為創(chuàng)造價值調(diào)整供應(yīng)資源的能力,依附于企業(yè)等組織而存在。Stewart et al.[4]將其定義為企業(yè)的制度規(guī)范、文化和組織結(jié)構(gòu)等。Edvinsson et al.5]將其定義為企業(yè)的戰(zhàn)略計劃、信息技術(shù)、經(jīng)營流程、企業(yè)文化等所有價值項目。本文認(rèn)為結(jié)構(gòu)資本是指企業(yè)的組織結(jié)構(gòu)、制度規(guī)范、經(jīng)營流程、管理經(jīng)驗、戰(zhàn)略計劃、企業(yè)文化等知識,是智力資本范疇下的一種有價值的資本。

雙元創(chuàng)新有多重分類依據(jù),如依據(jù)企業(yè)現(xiàn)有市場影響力、戰(zhàn)略主動性、創(chuàng)新力度和知識獲取進(jìn)行分類[6]。以戰(zhàn)略主動性差異為分類依據(jù),可以將其分為實質(zhì)性創(chuàng)新和策略式創(chuàng)新[7],也有學(xué)者稱二者為探索式創(chuàng)新和利用式創(chuàng)新[8]。考慮企業(yè)戰(zhàn)略主動性差異的重要性,將探索式創(chuàng)新界定為企業(yè)對現(xiàn)有產(chǎn)品、技術(shù)和服務(wù)產(chǎn)生重要變革的創(chuàng)新行為;將利用式創(chuàng)新界定為在現(xiàn)有技術(shù)基礎(chǔ)上的進(jìn)一步拓展創(chuàng)新行為,與探索式創(chuàng)新不同,利用式創(chuàng)新?lián)碛型顿Y風(fēng)險低、回報周期短的特征。

(二)結(jié)構(gòu)資本與企業(yè)績效

智力資本能夠促進(jìn)公司績效增長已得到眾多研究證實,結(jié)構(gòu)資本作為重要的隱形知識,它對企業(yè)績效的影響目前還存在爭議。萬希[9]研究認(rèn)為結(jié)構(gòu)資本對企業(yè)績效的影響不太顯著。然而王曙等[10]對成長型上市公司研究后發(fā)現(xiàn),結(jié)構(gòu)資本會顯著促進(jìn)企業(yè)財務(wù)績效的提升,但其對市場價值的促進(jìn)作用并不顯著。李永福等[11]采用問卷調(diào)查的方式得出結(jié)論:結(jié)構(gòu)資本對建筑施工企業(yè)創(chuàng)新績效的影響顯著為正。以生命周期理論為基礎(chǔ),夏雯婷[12]發(fā)現(xiàn)物質(zhì)資本、人力資本和結(jié)構(gòu)資本只有當(dāng)企業(yè)在成長期時才都會顯著促進(jìn)企業(yè)績效。洪碧月[13]研究了創(chuàng)業(yè)板上市公司發(fā)現(xiàn):結(jié)構(gòu)資本與關(guān)系資本交互對企業(yè)短期績效貢獻(xiàn)比對長期績效貢獻(xiàn)更大。

(三)結(jié)構(gòu)資本與雙元創(chuàng)新

企業(yè)雙元創(chuàng)新的提升與企業(yè)智力資本密切相關(guān),在探討智力資本重要維度之一的結(jié)構(gòu)資本對企業(yè)雙元創(chuàng)新的影響時,不同學(xué)者得出了不同的結(jié)論。

張慧穎等[14]在實證中發(fā)現(xiàn),結(jié)構(gòu)資本會顯著促進(jìn)漸進(jìn)式創(chuàng)新,但是對突破式創(chuàng)新的作用并不顯著。奚雷等[15]的研究表明,當(dāng)企業(yè)從事利用式創(chuàng)新活動時,結(jié)構(gòu)資本可以為活動所需知識的獲取提供便利,有效提高利用式創(chuàng)新效率;當(dāng)企業(yè)從事探索式創(chuàng)新活動時,企業(yè)結(jié)構(gòu)資本會負(fù)向影響探索式創(chuàng)新,從而雙元創(chuàng)新平衡性會變差。孫善林等[16]研究發(fā)現(xiàn),社會資本會顯著促進(jìn)探索式創(chuàng)新,人力資本和結(jié)構(gòu)資本會顯著促進(jìn)利用式創(chuàng)新。張翔等[17]研究高科技企業(yè)結(jié)果表明,智力資本會促進(jìn)創(chuàng)新,但雙元學(xué)習(xí)的中介作用存在差異,只有利用式學(xué)習(xí)在結(jié)構(gòu)資本與創(chuàng)新中發(fā)揮中介作用。

(四)雙元創(chuàng)新與企業(yè)績效

金昕等[18]和Junnip et al.[19]實證研究發(fā)現(xiàn),雙元創(chuàng)新會顯著促進(jìn)公司績效。吳亮等[20]的研究表明,即便是在不同行業(yè)中企業(yè)的不同階段,雙元創(chuàng)新始終正向影響著公司的績效。從組織能力理論視角出發(fā),宋春華等[21]以高技術(shù)企業(yè)為樣本展開研究,結(jié)果表明技術(shù)能力會顯著促進(jìn)公司績效。也有學(xué)者發(fā)現(xiàn)了雙元創(chuàng)新對公司績效的抑制作用,如Wang et al.[22]的研究表明,過度開展雙元創(chuàng)新活動,可能會產(chǎn)生組織資源利用不科學(xué)不平衡的不利影響,不利于企業(yè)績效的提升。還有學(xué)者發(fā)現(xiàn)了與前述不同的結(jié)論,即雙元創(chuàng)新對公司績效作用存在轉(zhuǎn)折點(diǎn),即雙元創(chuàng)新對公司績效并不是單純的促進(jìn)或是抑制作用,如Caspin et al.[23]發(fā)現(xiàn)雙元創(chuàng)新與公司績效呈現(xiàn)倒U型關(guān)系。關(guān)于雙元創(chuàng)新與公司績效之間關(guān)系的探討,學(xué)術(shù)界得出的研究結(jié)論并不一致,兩者之間具體存在何種關(guān)系還需要進(jìn)行實證檢驗。

(五)國內(nèi)外研究述評

現(xiàn)有學(xué)者對結(jié)構(gòu)資本與企業(yè)績效之間關(guān)系的研究多從環(huán)境適宜性和動蕩性、行業(yè)異質(zhì)性與結(jié)構(gòu)資本和關(guān)系資本交互影響的角度展開,并且多數(shù)學(xué)者認(rèn)為二者是正相關(guān)的;在研究企業(yè)結(jié)構(gòu)資本與雙元創(chuàng)新關(guān)系時,現(xiàn)有學(xué)者將雙元創(chuàng)新平衡性、社會資本、雙元學(xué)習(xí)納入研究;對于雙元創(chuàng)新對公司績效的影響方面,得出的結(jié)論并不一致。把優(yōu)化結(jié)構(gòu)資本擺在突出位置,充分發(fā)揮結(jié)構(gòu)資本貫穿企業(yè)資源的重要作用,有助于發(fā)掘企業(yè)的增長動力和價值創(chuàng)造能力。將企業(yè)結(jié)構(gòu)資本、雙元創(chuàng)新與企業(yè)市場價值三者納入同一框架,從雙元創(chuàng)新視角拓展企業(yè)結(jié)構(gòu)資本與企業(yè)市場價值的相關(guān)研究,有助于更好地了解結(jié)構(gòu)資本對雙元創(chuàng)新和企業(yè)市場價值影響的作用路徑,對制定和優(yōu)化企業(yè)戰(zhàn)略,提升企業(yè)績效具有重要的理論及現(xiàn)實意義。

二、理論分析與假設(shè)提出

(一)理論分析

1.資源基礎(chǔ)理論

資源基礎(chǔ)理論將企業(yè)看作是一種由資源集結(jié)的組織,認(rèn)為組織內(nèi)資源具有異質(zhì)性,這使得各個企業(yè)組織產(chǎn)生獨(dú)特的與其他組織有別的競爭優(yōu)勢。該理論主要認(rèn)可了企業(yè)的資源主體地位和資源異質(zhì)性以及不可模仿性的重要作用,認(rèn)為企業(yè)組織內(nèi)部不僅包含有形資源,同樣也涵蓋了企業(yè)文化等無形資源,它們同樣能夠創(chuàng)造企業(yè)價值。稀缺資源是難以被替代的,正因為如此,可以創(chuàng)造價值的資源通常不能被其他公司完全仿制,因為模仿資源會面臨多重壁壘,且組織的無形資源是長期積累而成的,想要模仿、學(xué)習(xí)就需要付出極大成本,加之模仿也存在經(jīng)濟(jì)效益不佳或者產(chǎn)生經(jīng)濟(jì)虧損等風(fēng)險,組織可能不會模仿。有效的有形和無形資源才會提升企業(yè)競爭力,而無效的有形和無形資源會阻礙企業(yè)戰(zhàn)略的實施,進(jìn)而影響企業(yè)發(fā)展效率。

2.核心能力理論

核心能力理論是在資源基礎(chǔ)理論的基礎(chǔ)上發(fā)展萌生的理論,在認(rèn)可企業(yè)等組織是資源的主體的基礎(chǔ)上,認(rèn)為組織是能力的聚集體。組織的差異性來源于組織內(nèi)聚集的各種能力和資源等的差異,組織內(nèi)資源、能力的不同意味著組織的不同,組織的核心能力是組織競爭優(yōu)勢形成的關(guān)鍵,組織需要重視核心能力的提升,引導(dǎo)組織高效整合內(nèi)外資源,動態(tài)地調(diào)整和優(yōu)化管理活動。

3.企業(yè)知識理論

企業(yè)知識理論認(rèn)可了知識對企業(yè)等組織價值創(chuàng)造的重要作用。在企業(yè)知識理論中,企業(yè)組織是知識的聚集體,隱形知識共享度的提升會促進(jìn)價值創(chuàng)造的存量,當(dāng)組織通過保護(hù)秘方或者申請專利等方式合理占用組織知識時,組織便擁有了有別于其他組織的競爭優(yōu)勢。因此,企業(yè)等組織若要創(chuàng)造競爭優(yōu)勢并促進(jìn)價值的提升,需要不斷創(chuàng)造新的隱形知識,提高知識存量。知識存量的提高在于知識的聚集度和共享度,通過組織實施各種優(yōu)化措施進(jìn)而提高知識的聚集度和共享度,可以有效促進(jìn)知識在組織內(nèi)的一體化,實現(xiàn)知識增加與價值增值。

4.動態(tài)能力理論

動態(tài)能力是指組織能夠有效應(yīng)對市場變化,根據(jù)市場發(fā)展趨勢適時調(diào)整組織自身發(fā)展戰(zhàn)略、產(chǎn)品結(jié)構(gòu)等的彈性能力。當(dāng)企業(yè)擁有此能力時,可以抓住一瞬即逝的商機(jī),積極輸入組織外部資源,科學(xué)調(diào)整利用組織內(nèi)部資源,適時培養(yǎng)適合市場環(huán)境發(fā)展的資源整合能力和創(chuàng)新能力等各種能力。在動態(tài)的環(huán)境下,組織需要吸收外部資源,將外部資源輸入到組織的實際生產(chǎn)中,開始創(chuàng)造出開拓性的創(chuàng)新能力,通過能力的提升實現(xiàn)資源高效重組,改善組織的整個生產(chǎn)體系。生產(chǎn)體系的改變不僅會優(yōu)化復(fù)雜的組織系統(tǒng),同時還會實現(xiàn)組織知識等資源的價值創(chuàng)造,使組織在動蕩的市場中持續(xù)擁有競爭優(yōu)勢。

5.技術(shù)創(chuàng)新理論

創(chuàng)新是一種生產(chǎn)體系的變革,在生產(chǎn)條件既定的情況下加入新的生產(chǎn)要素,完成一種以前沒有出現(xiàn)過的生產(chǎn)函數(shù)的經(jīng)濟(jì)實踐,這種具有震蕩效應(yīng)的以前從未有過的生產(chǎn)體系勢必會引領(lǐng)新一輪的經(jīng)濟(jì)增長。創(chuàng)新涵蓋的范圍廣泛,不僅包括狹義上理解的產(chǎn)品和技術(shù)的創(chuàng)新,還包含更大范圍下的組織、資源配置和市場等方面的創(chuàng)新,比如制度和組織結(jié)構(gòu)等方面的創(chuàng)新。組織價值創(chuàng)造的路徑不僅包括通過技術(shù)創(chuàng)新掌握核心技術(shù),還包括通過組織等創(chuàng)新改善管理方式進(jìn)而優(yōu)化資源重組,無論何種途徑,創(chuàng)新都是組織價值創(chuàng)造的原動力,可以保障組織競爭優(yōu)勢的持續(xù)性。

(二)研究假設(shè)

1.結(jié)構(gòu)資本與企業(yè)市場價值

結(jié)構(gòu)資本屬于企業(yè)獨(dú)特的異質(zhì)性資源,良好的結(jié)構(gòu)資本可以提高其他資源的使用效率,使企業(yè)高效地配置、整合、開發(fā)和利用各種資源,從而形成獨(dú)特的、難以被模仿的包括創(chuàng)新能力在內(nèi)的核心競爭能力,最終實現(xiàn)價值創(chuàng)造的最大化。若要在長時間內(nèi)保證組織的長遠(yuǎn)發(fā)展,組織需要關(guān)注結(jié)構(gòu)資本的優(yōu)化配置。創(chuàng)新型企業(yè)尤其應(yīng)該關(guān)注結(jié)構(gòu)資本管理,持續(xù)注重組織內(nèi)外資源的組合,才能不斷提升核心能力,保持持久的競爭優(yōu)勢進(jìn)而提高企業(yè)價值。

完善的組織結(jié)構(gòu)能使企業(yè)各層級、部門之間加強(qiáng)交流與合作,促進(jìn)信息在各層級間的傳遞以及知識和經(jīng)驗在企業(yè)內(nèi)的共享,提高工作效率,進(jìn)而降低營運(yùn)成本。其次,企業(yè)擁有健全的制度規(guī)范能夠有效抑制員工的徇私舞弊行為,能夠減少員工的機(jī)會主義行為對組織產(chǎn)生的重大損害,內(nèi)部控制有效性越高,各業(yè)務(wù)流程執(zhí)行的有序性越高,完善的業(yè)務(wù)流程有利于企業(yè)等組織的價值創(chuàng)造。最后,優(yōu)秀的企業(yè)文化能使全體成員形成共同的價值理念,增強(qiáng)企業(yè)凝聚力,同時也能激勵員工去不斷提升自身的綜合素質(zhì)和業(yè)務(wù)能力,進(jìn)而提升企業(yè)價值。

綜上,提出假設(shè)1(H1):結(jié)構(gòu)資本與企業(yè)市場價值正相關(guān)。

2.結(jié)構(gòu)資本與探索式創(chuàng)新

以創(chuàng)新為主旋律的企業(yè)文化和發(fā)展戰(zhàn)略會為員工營造良好的學(xué)習(xí)氛圍,有利于知識信息等資源的交換和隱性知識的轉(zhuǎn)移和共享,還有助于新知識的產(chǎn)生,激發(fā)員工產(chǎn)生更多的新思想、新觀點(diǎn),從而促進(jìn)企業(yè)對自身產(chǎn)品和服務(wù)等進(jìn)行重要變革,即促進(jìn)探索式創(chuàng)新。以創(chuàng)新為主的考評、激勵制度會激發(fā)研發(fā)人員的研發(fā)意愿,規(guī)范的運(yùn)行機(jī)制則使得管理層和業(yè)務(wù)層的非研發(fā)人員積極配合,高效的組織溝通流程使得項目員工之間知識及時更新和共享,這些有利于研發(fā)人員對產(chǎn)品、技術(shù)和服務(wù)進(jìn)行探索進(jìn)而產(chǎn)生重要變革,即促進(jìn)企業(yè)開展探索式創(chuàng)新活動。

綜上,提出假設(shè)2a(H2a):結(jié)構(gòu)資本與探索式創(chuàng)新正相關(guān)。

3.結(jié)構(gòu)資本與利用式創(chuàng)新

規(guī)范的操作流程和靈活的組織結(jié)構(gòu)能使企業(yè)各部門之間分工明確,內(nèi)部信息傳遞暢通,有利于企業(yè)在現(xiàn)有技術(shù)基礎(chǔ)上高效有序地進(jìn)行利用式創(chuàng)新行為。同時,企業(yè)在發(fā)展過程中形成獨(dú)有的標(biāo)準(zhǔn)化流程,依靠的知識存量能夠為企業(yè)獲取利用式創(chuàng)新活動過程所需知識提供便捷,當(dāng)公司進(jìn)行利用式創(chuàng)新時,企業(yè)員工可以及時利用積累的知識,有利于組織從事利用式創(chuàng)新活動并提高利用式創(chuàng)新水平。

綜上,提出假設(shè)2b(H2b):結(jié)構(gòu)資本與利用式創(chuàng)新正相關(guān)。

4.雙元創(chuàng)新在結(jié)構(gòu)資本與企業(yè)市場價值中的中介作用

良好的結(jié)構(gòu)資本會不斷增加企業(yè)的內(nèi)部資源體量,可以為探索式創(chuàng)新與利用式創(chuàng)新提供保障,而創(chuàng)新能夠改進(jìn)企業(yè)的生產(chǎn)條件,變革生產(chǎn)體系、提高生產(chǎn)要素的投入和使用效率,最終提高企業(yè)價值。進(jìn)一步來說,濃厚的創(chuàng)新文化會為研發(fā)人員提供良好的創(chuàng)新氛圍,以創(chuàng)新為核心指標(biāo)的激勵制度會激發(fā)研發(fā)人員的研發(fā)動力,合理的治理結(jié)構(gòu)和規(guī)范的運(yùn)行機(jī)制會促進(jìn)員工積極配合研發(fā)人員的工作,為研發(fā)人員提供必要保障,這些優(yōu)質(zhì)的結(jié)構(gòu)資本會促進(jìn)企業(yè)的創(chuàng)新,企業(yè)進(jìn)行利用式創(chuàng)新會改進(jìn)產(chǎn)品或者服務(wù),進(jìn)行探索式創(chuàng)新則會變革產(chǎn)品、技術(shù)或者服務(wù),這些能夠使企業(yè)不斷擴(kuò)大市場份額或者發(fā)現(xiàn)藍(lán)海,進(jìn)而獲得更多利潤并提高企業(yè)價值。

綜上,提出假設(shè)3a、假設(shè)3b。

H3a:探索式創(chuàng)新在結(jié)構(gòu)資本與企業(yè)市場價值之間起中介作用。

H3b:利用式創(chuàng)新在結(jié)構(gòu)資本與企業(yè)市場價值之間起中介作用。

三、研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

創(chuàng)業(yè)板上市公司結(jié)構(gòu)資本和企業(yè)市場價值的差異比較明顯、創(chuàng)新能力較強(qiáng)。本文以2013—2019年創(chuàng)業(yè)板中上市公司為初始樣本,剔除數(shù)據(jù)缺失、異常、ST、金融行業(yè)的上市公司,最終獲得了165家樣本公司的平衡面板數(shù)據(jù)。數(shù)據(jù)主要來源于CSMAR數(shù)據(jù)庫,研發(fā)支出數(shù)據(jù)來源于RESSET數(shù)據(jù)庫,為消除極端異常值的影響,對所使用的相關(guān)連續(xù)變量進(jìn)行1%水平的Winsorize處理,數(shù)據(jù)處理使用Stata、Excel軟件。

(二)研究變量及定義

1.企業(yè)市場價值

考慮到結(jié)構(gòu)資本是使企業(yè)長期受益的隱形知識資源,雙元創(chuàng)新活動改進(jìn)生產(chǎn)體系后對企業(yè)產(chǎn)生的影響也是長期效應(yīng),本文用主流的方法,即用托賓Q值(TQ)來衡量市場價值。具體衡量方法:TQ1=市場價值/資產(chǎn)重置成本,TQ2=市場價值/(資產(chǎn)總額-無形資產(chǎn)凈額-商譽(yù)凈額)。

2.結(jié)構(gòu)資本

現(xiàn)有研究主要通過兩種方式表示結(jié)構(gòu)資本(SCE):VAIC法和指標(biāo)評價法。VAIC法是用結(jié)構(gòu)資本與價值增值的比值衡量結(jié)構(gòu)資本。指標(biāo)評價法衡量結(jié)構(gòu)資本,就是選取管理費(fèi)用率、員工人均管理費(fèi)用和每人配備額等指標(biāo)加權(quán)進(jìn)行衡量[24]。考慮到指標(biāo)評價法選取的指標(biāo)可能會因主觀判斷影響準(zhǔn)確性,且VAIC法衡量結(jié)構(gòu)資本更加符合結(jié)構(gòu)資本的定義、數(shù)據(jù)可獲得性較高,故本文采用VAIC法下的結(jié)構(gòu)資本增值系數(shù)衡量結(jié)構(gòu)資本[25]。具體衡量方法:SCE=(價值增值-人力資本)/價值增值。

3.雙元創(chuàng)新

考慮到專利經(jīng)過規(guī)定年限會成為公開知識,企業(yè)有些創(chuàng)新并不會申請專利,利用專利數(shù)據(jù)衡量雙元創(chuàng)新存在創(chuàng)新能力低估問題;且問卷調(diào)查法數(shù)據(jù)可獲得性較低。因此,本文利用研發(fā)情況衡量雙元創(chuàng)新,探索式創(chuàng)新(R)用費(fèi)用化支出除以年初資產(chǎn)總額衡量,利用式創(chuàng)新(D)用資本化支出除以年初資產(chǎn)總額衡量。

4.控制變量

為了避免企業(yè)市場價值的其他因素影響實證回歸結(jié)果,本文在研究結(jié)構(gòu)資本、雙元創(chuàng)新與企業(yè)績效之間的關(guān)系時,需要將對回歸結(jié)果可能產(chǎn)生影響的主要變量進(jìn)行控制,包括人力資本、企業(yè)成長性、資本結(jié)構(gòu)、企業(yè)規(guī)模、產(chǎn)權(quán)性質(zhì)、市場化進(jìn)程、行業(yè)和年份。

(三)研究模型設(shè)計

1.企業(yè)結(jié)構(gòu)資本與市場價值回歸模型

根據(jù)H1構(gòu)建模型1:

2.企業(yè)結(jié)構(gòu)資本與探索式創(chuàng)新回歸模型

根據(jù)H2a構(gòu)建模型2a:

3.企業(yè)結(jié)構(gòu)資本與利用式創(chuàng)新回歸模型

根據(jù)H2b構(gòu)建模型2b:

4.探索式創(chuàng)新中介效應(yīng)檢驗?zāi)P?/p>

根據(jù)H3a構(gòu)建模型3a:

5.利用式創(chuàng)新中介效應(yīng)檢驗?zāi)P?/p>

根據(jù)H3b構(gòu)建模型3b:

四、實證結(jié)果與數(shù)據(jù)分析

(一)描述性統(tǒng)計與相關(guān)性分析

從表1可以看出,2013—2019年創(chuàng)業(yè)板上市公司的市場價值衡量方式不同,相應(yīng)TQ1與TQ2的值也不相同。TQ1的最小值是0.487,最大值是11.27,標(biāo)準(zhǔn)差系數(shù)為0.712;TQ2的最小值是0.586,最大值是13.82,標(biāo)準(zhǔn)差系數(shù)為0.731;結(jié)構(gòu)資本增值系數(shù)的最小、最大值分別為0.127和1.462,標(biāo)準(zhǔn)差系數(shù)為0.200;探索式創(chuàng)新的最小、最大值分別為0和7.802,標(biāo)準(zhǔn)差系數(shù)為0.723;利用式創(chuàng)新的最小、最大值分別為0和4.276,標(biāo)準(zhǔn)差系數(shù)為2.182。數(shù)據(jù)反映出各公司市場價值水平、結(jié)構(gòu)資本意識、探索式創(chuàng)新水平、利用式創(chuàng)新水平存在一定差異。

本文對相關(guān)指標(biāo)進(jìn)行了相關(guān)性檢驗,并利用方差膨脹因子檢驗了變量間的多重共線性,結(jié)果顯示VIF值均在2左右,變量間不存在嚴(yán)重的多重共線性。TQ1與TQ2的相關(guān)系數(shù)為0.962,之所以相關(guān)系數(shù)較大,是因為兩者均是衡量企業(yè)市場價值的指標(biāo),天然具有高度相關(guān)性。

(二)回歸結(jié)果分析

利用豪斯曼檢驗發(fā)現(xiàn)固定效應(yīng)優(yōu)于隨機(jī)效應(yīng),故本文采用固定效應(yīng)模型進(jìn)行回歸分析。由于篇幅有限,僅報告主要回歸結(jié)果。

1.結(jié)構(gòu)資本、探索式創(chuàng)新與市場價值

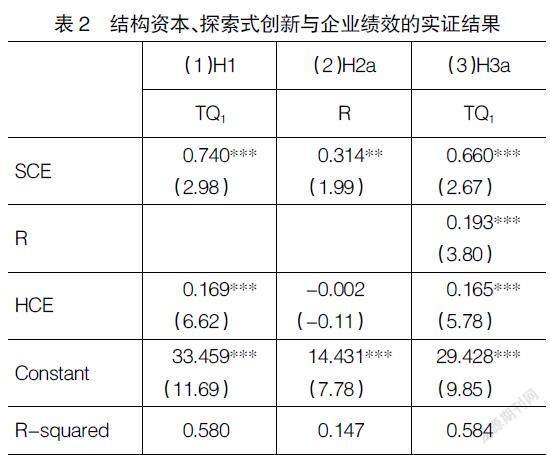

表2中(1)列是結(jié)構(gòu)資本對企業(yè)市場價值的固定效應(yīng)模型回歸結(jié)果,結(jié)構(gòu)資本的系數(shù)是0.740,在1%水平上顯著正相關(guān),說明了在其他因素不變的情況下,良好的結(jié)構(gòu)資本有利于提高企業(yè)市場價值,驗證了H1。H2a的驗證結(jié)果中,結(jié)構(gòu)資本的系數(shù)為0.314且在5%的水平上顯著為正,說明良好的結(jié)構(gòu)資本能夠顯著促進(jìn)企業(yè)進(jìn)行探索式創(chuàng)新。H3a的回歸結(jié)果中,結(jié)構(gòu)資本的系數(shù)為0.660,探索式創(chuàng)新的系數(shù)為0.193,且兩者均與企業(yè)市場價值在1%水平上顯著正相關(guān)。可以看出探索式創(chuàng)新的中介效應(yīng)顯著,即探索式創(chuàng)新在結(jié)構(gòu)資本與企業(yè)市場價值之間發(fā)揮了部分中介作用,H4a得到驗證,計算得出中介效應(yīng)占比為9.56%。

2.結(jié)構(gòu)資本、利用式創(chuàng)新與市場價值

表3 H2b的驗證結(jié)果中,結(jié)構(gòu)資本的回歸系數(shù)不顯著,說明結(jié)構(gòu)資本并未對創(chuàng)業(yè)板上市公司的利用式創(chuàng)新水平產(chǎn)生顯著影響,H2b不成立,這可能是因為創(chuàng)業(yè)板上市公司本身具有較高的創(chuàng)新水平,利用式創(chuàng)新并不能為公司帶來更多的效益,從而其市場價值也不會因此提升。H3b的回歸結(jié)果中,結(jié)構(gòu)資本的系數(shù)為0.717,且與市場價值在1%水平上顯著正相關(guān),利用式創(chuàng)新系數(shù)仍不顯著。說明利用式創(chuàng)新在結(jié)構(gòu)資本與企業(yè)市場價值的關(guān)系中并未起到中介作用,H3b不成立。

(三)進(jìn)一步分析

考慮到企業(yè)處于不同生命周期,其組織結(jié)構(gòu)、制度規(guī)范、經(jīng)營流程、管理經(jīng)驗、戰(zhàn)略計劃、企業(yè)文化都有顯著差異,結(jié)構(gòu)資本對企業(yè)的重要性也不盡相同,劃分生命周期對結(jié)構(gòu)資本進(jìn)一步研究具有較強(qiáng)的實踐指導(dǎo)意義。由于本文研究的是在創(chuàng)業(yè)板上市的、已經(jīng)具有一定資產(chǎn)規(guī)模和盈利能力的公司,可以認(rèn)為其已經(jīng)度過了初創(chuàng)期,故只對成長期、成熟期和衰退期三個階段進(jìn)行研究,并按照經(jīng)營、投資、籌資活動三大現(xiàn)金凈流量正負(fù)方向組合劃分[26]。

從表4報告的回歸結(jié)果可以看出,企業(yè)處于成長期時,結(jié)構(gòu)資本與企業(yè)市場價值在5%的水平上顯著正相關(guān);處于成熟期和衰退期時,結(jié)構(gòu)資本與市場價值正相關(guān)但并不顯著。究其原因,成長期是企業(yè)發(fā)展的關(guān)鍵時期,此時對組織結(jié)構(gòu)和制度規(guī)范進(jìn)行完善、改進(jìn)經(jīng)營流程、積累管理經(jīng)驗?zāi)軌蝻@著增強(qiáng)企業(yè)營運(yùn)能力和盈利能力,進(jìn)而有助于提升市場價值。

另外,結(jié)果顯示企業(yè)在處于成長期和衰退期時,探索式創(chuàng)新與企業(yè)市場價值在5%的水平上顯著正相關(guān),究其原因,成長期企業(yè)進(jìn)行探索式創(chuàng)新能夠獲取競爭優(yōu)勢,處于衰退期的企業(yè)發(fā)展堪憂,進(jìn)行探索式創(chuàng)新可能成功扭轉(zhuǎn)衰退局面,從而實現(xiàn)逆生命周期成長,故此時進(jìn)行探索式創(chuàng)新的企業(yè)會有更好的市場表現(xiàn)。而在成熟期時,股東可能更偏向獲取穩(wěn)定的現(xiàn)金流,對較高的風(fēng)險表現(xiàn)出一定的厭惡,不傾向于進(jìn)行風(fēng)險較高的探索式創(chuàng)新。

(四)穩(wěn)健性檢驗與內(nèi)生性檢驗

為了使結(jié)論更可靠,以TQ2作為市場價值的替代變量重新回歸,結(jié)果顯示:結(jié)構(gòu)資本與企業(yè)市場價值回歸系數(shù)為0.780,在5%的水平上顯著為正;結(jié)構(gòu)資本與探索式創(chuàng)新回歸系數(shù)為0.314,在5%的水平上顯著為正;探索式創(chuàng)新的中介效應(yīng)檢驗結(jié)果中,結(jié)構(gòu)資本、探索式創(chuàng)新的回歸系數(shù)分別為0.699和0.193,分別在5%和1%的水平上顯著為正,說明探索式創(chuàng)新確實在結(jié)構(gòu)資本與企業(yè)市場價值之間起到了部分中介作用,中介效應(yīng)占比為9.07%。

為了解決探索式創(chuàng)新與企業(yè)市場價值之間可能存在的內(nèi)生性問題,對探索式創(chuàng)新進(jìn)行滯后一期處理重新回歸后,其與企業(yè)市場價值的回歸系數(shù)仍顯著為正,通過了內(nèi)生性檢驗。

五、結(jié)論與建議

(一)研究結(jié)論

本文實證研究了結(jié)構(gòu)資本與企業(yè)市場價值之間的關(guān)系以及雙元創(chuàng)新的影響,得出以下結(jié)論:

1.結(jié)構(gòu)資本與市場價值正相關(guān)

具有良好結(jié)構(gòu)資本的企業(yè)往往市場表現(xiàn)較好,良好的結(jié)構(gòu)資本是企業(yè)難以模仿的異質(zhì)性隱形資源,優(yōu)質(zhì)的結(jié)構(gòu)資本能促進(jìn)信息在各層級間的傳遞和共享,降低企業(yè)的溝通成本和信息不對稱,保障企業(yè)迅速有效地應(yīng)對外部市場環(huán)境的變化,進(jìn)而創(chuàng)造企業(yè)價值。

2.結(jié)構(gòu)資本與探索式創(chuàng)新正相關(guān)

良好的結(jié)構(gòu)資本意味著企業(yè)擁有豐富的知識、經(jīng)驗以及配置、整合、開發(fā)和利用各種資源的能力,管理層和業(yè)務(wù)層高效地利用內(nèi)部資源有利于企業(yè)從事創(chuàng)新活動。在優(yōu)質(zhì)的結(jié)構(gòu)資本保障下,能夠在全企業(yè)范圍內(nèi)形成良好的學(xué)習(xí)氛圍,進(jìn)而會促進(jìn)新思想、新觀點(diǎn)的產(chǎn)生,提高企業(yè)探索式創(chuàng)新效率。

3.探索式創(chuàng)新起到了中介作用

結(jié)構(gòu)資本是指公司內(nèi)部的組織結(jié)構(gòu)、制度規(guī)范、經(jīng)營流程、管理方式、內(nèi)部控制、戰(zhàn)略計劃、企業(yè)文化等有價值的知識資源,探索式創(chuàng)新需要利用企業(yè)內(nèi)、外部的各種資源才能充分發(fā)揮其效用,良好的結(jié)構(gòu)資本會提高企業(yè)內(nèi)部的資源使用效率、不斷地增加企業(yè)的內(nèi)部資源,為探索式創(chuàng)新提供保障。企業(yè)的探索式創(chuàng)新會改進(jìn)企業(yè)的生產(chǎn)條件、業(yè)務(wù)流程等并形成企業(yè)的核心競爭力,進(jìn)而提高價值創(chuàng)造能力。另外,科技型上市公司加大研發(fā)投入時往往會進(jìn)行信息披露,這種信息披露本身往往也能夠給企業(yè)帶來良好的市場表現(xiàn)。

4.利用式創(chuàng)新未起到中介作用

相對于普通企業(yè)來說,科技型上市公司本身就會有更多的創(chuàng)新投入,在這種情況下利用式創(chuàng)新不會像探索式創(chuàng)新一樣給公司帶來較大的市場價值的提升。此外,本文采用研發(fā)投入的資本化支出金額來衡量利用式創(chuàng)新,會計準(zhǔn)則對資本化時點(diǎn)有嚴(yán)格的規(guī)定,而且研發(fā)投入轉(zhuǎn)化為實際的創(chuàng)新產(chǎn)出具有不確定性,這更多地取決于企業(yè)的人力資本,往往技術(shù)人才能力越強(qiáng),創(chuàng)新產(chǎn)出越多。這可能也是利用式創(chuàng)新對市場價值不具有顯著的促進(jìn)作用的原因。

5.不同生命周期的科技型企業(yè)其市場價值的影響因素略有差異

成長期時,結(jié)構(gòu)資本與探索式創(chuàng)新都對企業(yè)市場價值有顯著的正向影響;當(dāng)企業(yè)處于成熟期時,結(jié)構(gòu)資本和探索式創(chuàng)新均與市場價值正相關(guān)但并不顯著;而當(dāng)企業(yè)處于衰退期時,探索式創(chuàng)新能夠顯著提升企業(yè)市場價值。

(二)建議

1.企業(yè)注重結(jié)構(gòu)資本的優(yōu)化

結(jié)構(gòu)資本對企業(yè)的可持續(xù)發(fā)展具有重要意義,企業(yè)需要注重對結(jié)構(gòu)資本的優(yōu)化、注重隱性知識的培養(yǎng)與積累、完善組織結(jié)構(gòu)、管理模式和企業(yè)文化建設(shè)等,持續(xù)注重組織內(nèi)外資源的整合,不斷提升核心能力并保持持久的競爭優(yōu)勢。如下途徑可供參考:培養(yǎng)管理層優(yōu)化結(jié)構(gòu)資本的意識,讓其充分認(rèn)識到優(yōu)化資本結(jié)構(gòu)的重要意義;向標(biāo)桿企業(yè)學(xué)習(xí),學(xué)習(xí)標(biāo)桿企業(yè)的結(jié)構(gòu)資本優(yōu)化方法,然后進(jìn)行適合企業(yè)具體情況的改進(jìn);進(jìn)行員工培訓(xùn),轉(zhuǎn)變其對結(jié)構(gòu)資本的態(tài)度;高層領(lǐng)導(dǎo)做好表率,下級的管理方法往往從直接上級處習(xí)得,故高管的模范帶頭作用至關(guān)重要。

2.企業(yè)積極進(jìn)行探索式創(chuàng)新

為了企業(yè)持續(xù)健康發(fā)展,科技型企業(yè)要積極鼓勵員工進(jìn)行創(chuàng)新,培養(yǎng)其對探索式創(chuàng)新風(fēng)險的承受能力,篩選出適合本公司的創(chuàng)新方式,科學(xué)地進(jìn)行探索式創(chuàng)新和利用式創(chuàng)新,在全公司營造鼓勵創(chuàng)新的氛圍,建立以創(chuàng)新為核心的激勵制度,對研發(fā)人員進(jìn)行技術(shù)創(chuàng)新培訓(xùn),同時培養(yǎng)非研發(fā)人員積極配合創(chuàng)新創(chuàng)造的意識。處于成長期的企業(yè)要格外重視結(jié)構(gòu)資本的優(yōu)化并適時加強(qiáng)探索式創(chuàng)新的投入,促進(jìn)企業(yè)市場價值的提高。

3.政府進(jìn)一步完善企業(yè)引導(dǎo)體系

政府引導(dǎo)企業(yè)穩(wěn)定、健康發(fā)展時,可以積極鼓勵企業(yè)優(yōu)化結(jié)構(gòu)資本或者鼓勵創(chuàng)新,加大對相關(guān)方面的支持力度。不同企業(yè)有不同的競爭環(huán)境、發(fā)展戰(zhàn)略,政府應(yīng)該鼓勵企業(yè)“因企制宜”地制定健康發(fā)展的方案。

【參考文獻(xiàn)】

[1] JOHAN ROOS,et al.Intellectual capital:navigating in the new business landscape[M].Macmillan Business,1997.

[2] BONTIS N. Assessing knowledge asset sare view of the modelsused to measure intellectual capital[J].International Journal of Management Reviews,2001,3(1):41-60.

[3] 袁麗.關(guān)于智力資本基本概念[J].中國軟科學(xué),2000(2):121-123.

[4] STEWART,et al.Your company's most valuable asset:intellectual capital[J].Fortune,1994,130(7):68-73.

[5] EDVINSSON,et al.Developing a model for management intelleetual capital[J].European Management Journal,1996,14(4):356-364.

[6] JANSEN JJP,TEMPELAAR M,et al.Structural differentiation and ambidexterity:the mediating role of integration mechanisms[J].Organization Science,2008,20(4):797-811.

[7] 黎文靖,鄭曼妮.實質(zhì)性創(chuàng)新還是策略性創(chuàng)新?——宏觀產(chǎn)業(yè)政策對微觀企業(yè)創(chuàng)新的影響[J].經(jīng)濟(jì)研究,2016,51(4):60-73.

[8] JANSEN J P,et al.Exploratory innovation, exploitative innovation,and performance:effects of organizational antecedents and environmental moderators[J].Management Science,2006,52(11):1661-1674.

[9] 萬希.智力資本對我國運(yùn)營最佳公司貢獻(xiàn)的實證分析[J].南開管理評論,2006(3):55-60.

[10] 王曙,程李梅.成長型企業(yè)智力資本與績效相關(guān)性研究[J].科技管理研究,2013,33(5):220-222,245.

[11] 李永福,宋鈺,李成偉,等.智力資本、知識管理與企業(yè)創(chuàng)新績效——以建筑施工企業(yè)為例[J].會計之友,2019(21):69-75.

[12] 夏雯婷.智力資本對企業(yè)績效的影響——基于生命周期理論的實證分析[J].科技管理研究,2012,269(19):173-177.

[13] 洪碧月.智力資本、雙元創(chuàng)新與企業(yè)績效關(guān)系研究[D].南昌:華東交通大學(xué)碩士學(xué)位論文,2018.

[14] 張慧穎,呂爽.智力資本?創(chuàng)新類型及產(chǎn)品創(chuàng)新績效關(guān)系研究[J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2014(2):162-168.

[15] 奚雷,彭燦,李德強(qiáng).智力資本對雙元創(chuàng)新協(xié)同性的影響:高管團(tuán)隊行為整合的調(diào)節(jié)作用[J].科技進(jìn)步與對策,2016,33(6):142-148.

[16] 孫善林,彭燦,楊紅.高管團(tuán)隊社會資本對企業(yè)開放式創(chuàng)新能力的影響研究——以資源獲取與資源整合為中介變量[J].研究與發(fā)展管理,2017,2(29):75-85.

[17] 張翔,丁棟虹.智力資本與創(chuàng)新績效:組織學(xué)習(xí)的中介作用[J].重慶工商大學(xué)學(xué)報(社會科學(xué)版),2017,34(3):61-70.

[18] 金昕,陳松,邵俊崗.雙元創(chuàng)新戰(zhàn)略、組織動態(tài)能力對企業(yè)績效的多維度影響[J].預(yù)測,2019,38(1):30-36.

[19] JUNNIP,SARALARM,TARASV,et al.Organizational ambidexterity and performance:a meta-analysis[J].Academy of Management Perspectives,2013,27(4):299-312.

[20] 吳亮,趙興廬,張建琦.以資源拼湊為中介過程的雙元創(chuàng)新與企業(yè)績效的關(guān)系研究[J].管理學(xué)報,2016,13(3):425-431.

[21] 宋春華,馬鴻佳,馬楠.關(guān)系學(xué)習(xí),雙元創(chuàng)新與企業(yè)績效關(guān)系研究[J].外國經(jīng)濟(jì)與管理,2017,39(9):32-46.

[22] WANG H,LI J.Untangling the effects of overexploration and overexploitation on organizational performance:the moderating role of environmental dynamism[J].Journal of Management,2008,34(5):925-951.

[23] CASPIN-WAGNERK,ELLISS,TISHLERA,et al.Balancing exploration and exploitation for firm’s superior performance:The role of the environment[C]//Meetings of the Academy of Management,2012.

[24] 張宗益,韓海東.行業(yè)間智力資本與企業(yè)績效關(guān)系對比研究[J].科技進(jìn)步與對策,2011,28(16):47-51.

[25] 陳曉紅,李喜華,曹裕.智力資本對企業(yè)績效的影響:基于面板數(shù)據(jù)模型的分析[J].系統(tǒng)工程理論與實踐,2010,30(7):1176-1184.

[26] 曹海敏,張曉茜.控股股東股權(quán)質(zhì)押與公司業(yè)績關(guān)系研究——基于企業(yè)生命周期視角[J].會計之友,2021(20):56-62.