“雙減”政策下A股教育概念股收益情況的實證研究

2022-01-22 10:34:45喬因迪

時代金融 2022年1期

喬因迪

本文采用事件研究法,通過對股票交易數據的分析,考察“雙減”政策的出臺對A股教育概念股的考慮現金紅利再投資的日個股收益率的影響,充實對“雙減”政策對相關企業股票收益率的定量實證分析研究,最終就研究結果分別對校外教培企業和進一步政策的出臺做出相應的建議。本文后續安排如下:第二部分為相關文獻綜述,第三部分詳細記錄實證研究過程,第四部分對實證研究結果進行分析,第五部分為結論與建議。

一、文獻綜述

(一)事件研究法

事件研究法是金融實證分析領域的一種研究方法,常被用于分析評價新政策的頒布或重大事件的發生對股市的影響。Dolley(1933)最早提出了事件研究法,并應用這一方法探討了上市公司分拆股票對其股價的影響。Myer&Barkay(1948)、Barkay(1956)、Ashley(1962)等人對事件研究法分別進行了改進。Ball&Brown(1968)最先在事件研究法中引入累積異常收益率(CAR)的概念,并應用其考察了上市公司財務報表中會計信息含量對股價的影響。在Warner(1985)建立相對成熟的事件分析模型后,事件研究法開始被廣泛應用。羅冬一(2019) 運用事件研究法,研究了供應鏈金融政策的頒布對相關概念股表現的影響,指出國家發布供應鏈金融政策在短期內對供應鏈金融相關上市公司的股價有顯著的提升作用。黃麟淇等(2020)選取科創板設立政策作為事件,對創投概念股的表現進行考察分析,發現科創板政策的頒布對創投概念股有一定程度的積極效應。

(二)“雙減”政策影響

由于距2021年7月24日中共中央辦公廳、國務院辦公廳發布《關于進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》僅過半年,故目前學界分析“雙減”政策影響的文獻較少,但證券界在事件發生后對“雙減”政策對教育行業的影響有較多觀點產生。劉珂(2021)認為,興趣、素質教育可能成為資本流出傳統學科類教培行業后的目的地。劉敏(2021)指出受政策影響,教育概念股股價大幅跳水,行業轉型勢在必行,多家機構已經開始著手設立素質教育部門,開始轉移重心,并通過對素質教育相關股股價的觀察,發現大量資金流入了興趣教育領域,但這一市場的高漲能否持續還待定。“雙減”政策發布,效力高、范圍廣、預期政策效力期長,對中國教育行業意義重大。從中央到地方逐級規范落實政策的過程需要一定時間,在此過程中“雙減”政策對教育行業的影響會逐步釋放,而股市作為實體經濟晴雨表,會及時反映出政策效應。目前研究“雙減”政策對教培行業上市公司影響的文獻較少,且缺少定量的實證分析方法,客觀嚴謹性欠佳。本文在定量實證分析“雙減”政策對教育概念股的股價影響方面具有一定意義。

二、實證研究

(一)樣本數據選取及說明

本文以證監會2012版行業分類中屬于教育行業且在A股上市的上市公司為研究樣本,名稱、股票代碼及上市板塊如表1所示。本文研究樣本共包含12家上市公司,其中10只來自滬深主板,2只來自創業板。另外選取上證綜指、深證成指、創業板指作為相應市場的市場收益率。所有股票收益率數據和股票指數收益率數據均來自國泰安(CSMAR)數據庫。本文數據處理均使用R語言進行,采取事件研究法進行分析。

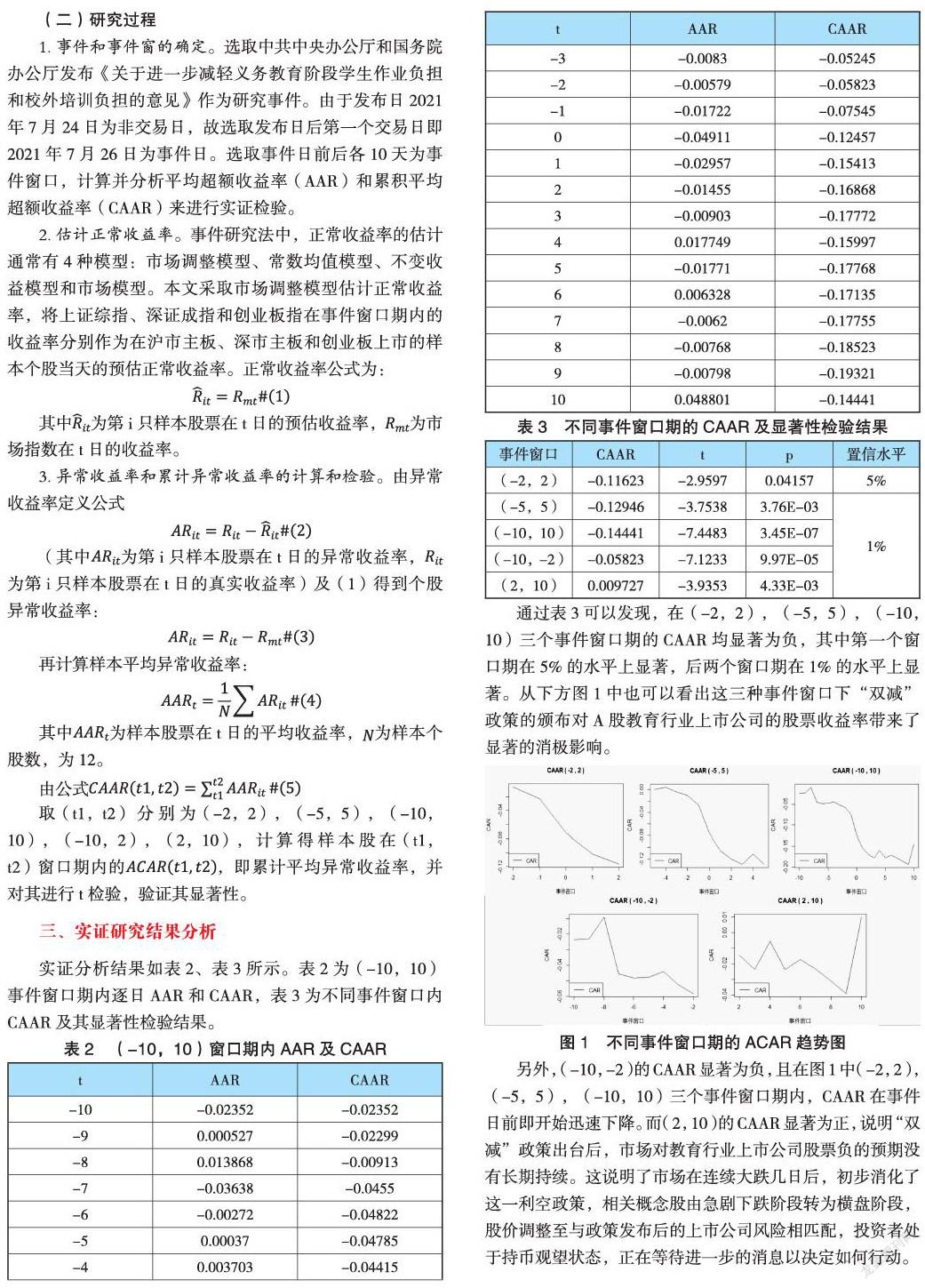

1.事件和事件窗的確定。選取中共中央辦公廳和國務院辦公廳發布《關于進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》作為研究事件。由于發布日2021年7月24日為非交易日,故選取發布日后第一個交易日即2021年7月26日為事件日。選取事件日前后各10天為事件窗口,計算并分析平均超額收益率(AAR)和累積平均超額收益率(CAAR)來進行實證檢驗。

2.估計正常收益率。事件研究法中,正常收益率的估計通常有4種模型:市場調整模型、常數均值模型、不變收益模型和市場模型。本文采取市場調整模型估計正常收益率,將上證綜指、深證成指和創業板指在事件窗口期內的收益率分別作為在滬市主板、深市主板和創業板上市的樣本個股當天的預估正常收益率。正常收益率公式為:

其中為第i只樣本股票在t日的預估收益率,為市場指數在t日的收益率。

3.異常收益率和累計異常收益率的計算和檢驗。由異常收益率定義公式

(其中為第i只樣本股票在t日的異常收益率,為第i只樣本股票在t日的真實收益率)及(1)得到個股異常收益率:

再計算樣本平均異常收益率:

其中為樣本股票在t日的平均收益率,為樣本個股數,為12。

由公式

取(t1,t2)分別為(-2,2),(-5,5),(-10,10),(-10,2),(2,10),計算得樣本股在(t1,t2)窗口期內的,即累計平均異常收益率,并對其進行t檢驗,驗證其顯著性。

三、實證研究結果分析

實證分析結果如表2、表3所示。表2為(-10,10)事件窗口期內逐日AAR和CAAR,表3為不同事件窗口內CAAR及其顯著性檢驗結果。

通過表3可以發現,在(-2,2),(-5,5),(-10,10)三個事件窗口期的CAAR均顯著為負,其中第一個窗口期在5%的水平上顯著,后兩個窗口期在1%的水平上顯著。從下方圖1中也可以看出這三種事件窗口下“雙減”政策的頒布對A股教育行業上市公司的股票收益率帶來了顯著的消極影響。

總體上,“雙減”政策對A股教育概念股的收益率造成了十分不利的影響,導致了相關股價的暴跌,對教育行業,尤其是學科類教育、K12教育和在線教育企業有不可忽視的消極影響。A股教育板塊用10天左右初步消化了“雙減”政策的影響,但付出了較大的收益率損失。

對受到政策調整影響的企業,本文根據企業上市與否,分為兩種情況對其進行建議:

對于上市公司,由于“雙減”政策的效力時間并非一朝一夕,應該放棄僥幸心理,堅定轉型步伐,將其管理和運營經驗運用于音體美等教育業務線的開發,迎合國家發展全面素質教育的政策和市場日益增長的多樣化教育需求。經過可能較長時間的轉型期、形成較好的盈利能力。

對于未上市企業,在政策禁止資本化運作的情況下,其目標應該從原來謀求上市,做大規模轉為精兵簡政、深耕少數有潛力且不具有規模經濟的細分領域,減少與大企業的直接競爭。

作者單位:北京航空航天大學

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

電子制作(2018年18期)2018-11-14 01:48:24

北京教育·普教版(2018年1期)2018-01-29 20:45:18

山東工業技術(2016年15期)2016-12-01 05:31:22

中國塑料(2016年3期)2016-06-15 20:30:00