金融科技對商業銀行績效的影響研究

2022-01-22 10:34:45吳烔光王浩斌

時代金融 2022年1期

吳烔光 王浩斌

隨著科技與金融全方面不斷的深入結合,金融科技對傳統商業銀行影響巨大,給商業銀行帶來轉型、帶來了機遇。本文通過文獻綜述的方法,梳理了近年來相關文獻,對主要的研究成果進行了總結,隨后,選取了2011—2020年我國商業銀行的主要數據,通過主成分分析法構造綜合評價模型,對過程與結果進行了分析,并總結得到的啟示。

一、緒論

(一)研究背景

2019年9月,中國人民銀行印發中國金融科技領域第一份全面的規劃——《金融科技發展規劃(2019—2021)》,其在中國金融科技發展的歷程中有著里程碑式的意義。在新一輪科技革命和產業變革的推動下,金融科技的發展速度驚人,隨著各項信息技術與金融業務進一步結合,金融科技為金融發展提供了巨大動力。

我國的金融業在科技的助推下取得了巨大的進步。70年代,中國銀行引進了第一套理光8型主機系統,標志著我國開啟了國內金融電子化發展;20世紀初,我國加入WTO,國內金融市場的競爭格局發生翻天覆地的改變,中國工商銀行完成數據大集中工程、中國建設銀行建立了國內第一個對海外提供數字電子認證服務中心;2011年人民銀行向27家第三方支付公司發支付牌照;2015年,中國工商銀行推出“e-ICBC”,傳統商業銀行大力進軍互聯網金融;2017年,金融科技委員會成立;2020年數字人民幣開展試點測試工作。

(二)文獻綜述

隨著金融科技快速發展,研究金融的方式也不斷變化,金融的邊界也不斷拓展,尤其是近幾年金融科技逐漸成為熱點話題,從2013年到2020年這七年間,中國期刊網記載的金融科技相關論文從十余篇上升至千余篇。王錦虹(2015)通過構建計量指標體系并分析,得出結論:單純網絡方面的科技對傳統商業銀行的負債業務產生影響,并沒有改變中間業務和資產業務。黃劍、黃銳(2016)根據我國 98 家商業銀行9年的數據進行了實證分析,得出結論:金融科技的發展大幅度提高了傳統商業銀行的盈利能力,同時也導致了風險的不穩定性。中國人民銀行廣州分行課題組、李思敏(2017)對比了中國與美國金融科技發展歷程,總結得出金融科技的服務手段和目的。邱晗等(2018)從金融消費者角度出發,通過理論結合數據分析的防范研究了金融科技對傳統商業銀行的影響機制。陸龍飛、徐飛(2018)利用Malmquist指數模型計算了我國商業銀行7年的效率指數。得出結論:傳統商業銀行適宜地利用金融科技可以促進自身的健康穩定發展。王應貴、梁惠雅(2018)以國際上主要商業銀行9年的成本與收入之比為切入點,總結得出金融科技可以有效降低銀行成本并提高銀行產出效率。溫美琴、曹莉(2019)通過熵值法分析了平安銀行個例,總結出金融科技對商業銀行財務績效有積極的影響。武勝楠(2020)根據16家商業銀行9年的數據進行了實證研究,采用了固定效應模型。劉孟飛、王琦(2021)將金融科技引入銀行存貸款收益模型,通過動態系統GMM方法,對金融科技對商業銀行績效的影響機制進行了實證分析。

二、研究設計

(一)指標選取

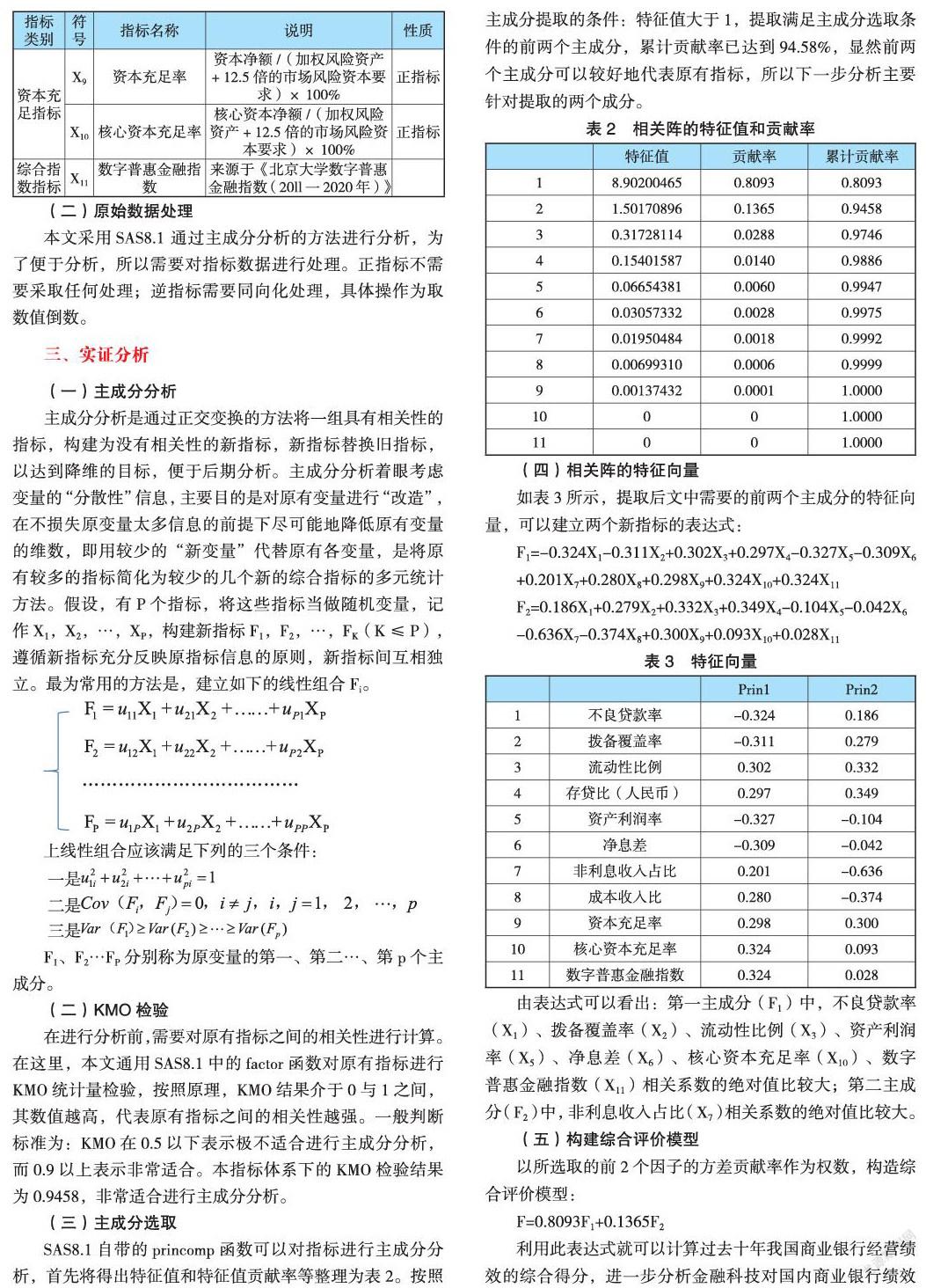

一般來說,主成分分析法選取的指標適宜個數為以8至15個,本文參考了較為通用的駱駝評級指標、巴塞爾新資本協議以及銀保監會設定的主要監管指標,選取了11個指標構成商業銀行績效評價指標體系,其中包含了信用風險指標、流動性指標、效益性指標、資本充足指標等四個方面,這些數據來自銀保監會公布,而金融科技的量化指標用《北京大學數字普惠金融指數(20ll一2020年)》中的數字普惠金融指數代表,詳細情況見表1:

本文采用SAS8.1 通過主成分分析的方法進行分析,為了便于分析,所以需要對指標數據進行處理。正指標不需要采取任何處理;逆指標需要同向化處理,具體操作為取數值倒數。

三、實證分析

(一)主成分分析

主成分分析是通過正交變換的方法將一組具有相關性的指標,構建為沒有相關性的新指標,新指標替換舊指標,以達到降維的目標,便于后期分析。主成分分析著眼考慮變量的“分散性”信息,主要目的是對原有變量進行“改造”,在不損失原變量太多信息的前提下盡可能地降低原有變量的維數,即用較少的“新變量”代替原有各變量,是將原有較多的指標簡化為較少的幾個新的綜合指標的多元統計方法。假設,有P個指標,將這些指標當做隨機變量,記作X1,X2,…,XP,構建新指標F1,F2,…,FK(K≤P),遵循新指標充分反映原指標信息的原則,新指標間互相獨立。最為常用的方法是,建立如下的線性組合Fi。

在進行分析前,需要對原有指標之間的相關性進行計算。在這里,本文通用SAS8.1中的factor函數對原有指標進行KMO統計量檢驗,按照原理,KMO結果介于0與1之間,其數值越高,代表原有指標之間的相關性越強。一般判斷標準為:KMO在0.5以下表示極不適合進行主成分分析,而0.9以上表示非常適合。本指標體系下的KMO檢驗結果為0.9458,非常適合進行主成分分析。

(三)主成分選取

SAS8.1自帶的princomp函數可以對指標進行主成分分析,首先將得出特征值和特征值貢獻率等整理為表2。按照主成分提取的條件:特征值大于1,提取滿足主成分選取條件的前兩個主成分,累計貢獻率已達到94.58%,顯然前兩個主成分可以較好地代表原有指標,所以下一步分析主要針對提取的兩個成分。

如表3所示,提取后文中需要的前兩個主成分的特征向量,可以建立兩個新指標的表達式:

F1=-0.324X1-0.311X2+0.302X3+0.297X4-0.327X5-0.309X6

+0.201X7+0.280X8+0.298X9+0.324X10+0.324X11

F2=0.186X1+0.279X2+0.332X3+0.349X4-0.104X5-0.042X6

-0.636X7-0.374X8+0.300X9+0.093X10+0.028X11

由表達式可以看出:第一主成分(F1)中,不良貸款率(X1)、撥備覆蓋率(X2)、流動性比例(X3)、資產利潤率(X5)、凈息差(X6)、核心資本充足率(X10)、數字普惠金融指數(X11)相關系數的絕對值比較大;第二主成分(F2)中,非利息收入占比(X7)相關系數的絕對值比較大。

(五)構建綜合評價模型

以所選取的前2個因子的方差貢獻率作為權數,構造綜合評價模型:

F=0.8093F1+0.1365F2

利用此表達式就可以計算過去十年我國商業銀行經營績效的綜合得分,進一步分析金融科技對國內商業銀行績效的影響,利用SAS可以得出F1、F2、F的綜合評分,如表4:

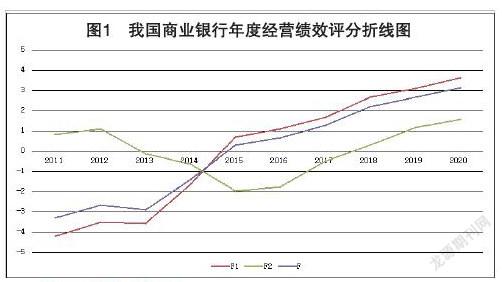

(六)綜合分析

可以繪制出折線圖,如圖1。結合綜合模型得分結果,根據折線圖可以明顯發現:在2011—2020年這十年間,我國商業銀行的經營績效穩步上升,上升趨勢基本與本文構建的F1相似。根據構建的兩個主成分表達式和綜合模型表達式中,可以得出結論:金融科技發展程度對商業銀行績效的影響為正向影響,即隨著金融科技的發展我國商業銀行的績效穩步提升,定量來看:第一主成分中數字普惠金融指數對其影響占到了9.83%,第二主成分中數字普惠金融指數對其影響占到了6.81%,構建的綜合模型中數字普惠金融指數的影響占到了8.88%。

四、結論與啟示

(一)結論

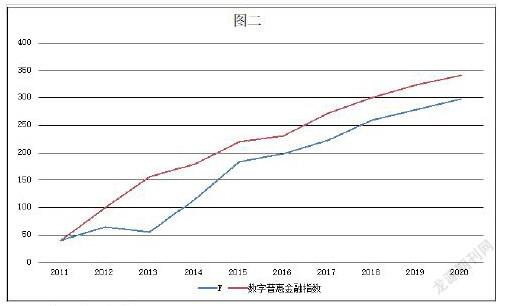

對得出的我國商業銀行年度經營績效評分(F)進行指數化,得到我國商業銀行年度經營績效指數,便于與數字普惠金融指數比較,如圖二。我們可以看出我國商業銀行年度經營績效指數的漲幅略低于數字普惠金融指數,說明金融科技在發展過程中,一定程度上對商業銀行的績效產生了正面的影響。根據十年的數據分析,構建了綜合評價模型發現金融科技對商業銀行績效的影響占到了8.88%。本文運用主成分分析法構建模型分析了金融科技對我國商業銀行績效的影響,而且得到的分析結果與實際情況大體上一致,證明構建指標體系的合理性。但是,本文僅用了公布數據中的一部分,可能導致分析結果與實際結果依然有部分偏差,而且是否適用于分析單一類型的商業銀行等,還有待進一步研究。

(二)啟示

1.面對金融行業新格局,商業銀行應分析研判局勢,大力發展金融科技。積極開發金融科技以農用,總的來說商業銀行可采用以下三種方法:一是進行多方合作。商業銀行與金融科技公司、高校、研究院等國內外同行合作建設實驗室或研發中心等項目。并積極參加國際性金融科技組織,例如:英格蘭銀行“金融科技加速器”項目,目的是從全球范圍內篩選創新能力頂尖的科技公司,科技公司運用英格蘭銀行提供的非涉密金融數據進行金融科技創新應用研發,通過與頂尖科技企業合作研發的方法,不僅補足了創新技術的短板,并且有效推動了金融科技創新應用的落地實施。二是順應現代金融消費者需求的特點和變化趨勢是我國新生代消費的主力軍,我國傳統商業銀行應該發展以“千禧一代”為主的新生代消費的主力軍市場,了解其對于新科技、新金融方面時刻保持著開放的態度,金融服務線上平臺提供完善、便捷、高效的金融服務,積極收集新生代消費力的個人偏好,提供個性化服務。三是積極聯合成立大數據中心,將大數據資源集中起來有利于提供更加高效的金融服務,商業銀行業內成立金融大數據中心,對所有現有數據資源進行處理、整合并共享,同時推動相關規范標準進一步嚴格,推動大數據資源合規流動,在金融各個細分的服務項目中,加大推廣大數據應用的范圍。

2.充分發揮市場規模。2008年中國的固定寬帶互聯網用戶規模就已超過美國。截至2020年12月,中國網民規模高達 9.89億人,互聯網普及率達到70.4%,遠高于全球平均水平,其中,手機網民規模達9.86億人。中國的互聯網還在不斷成長,帶來的個人金融業務需求量不容小覷,促使我國在移動支付、互聯網理財等細分領域取得了快速進步。商業銀行應該通過建立涵蓋用戶、渠道和產品三個方面的體系,架起三者之間的橋梁,以金融科技為突破口,充分利用云計算、大數據、智能投顧、生物識別等科技提高金融服務的精準性、及時性、全面性,從而吸引潛在用戶。

參考文獻:

[1]黃銳,黃劍.互聯網金融影響銀行績效嗎?——基于98家商業銀行的面板數據[J].南方金融,2016(1):55-60.

[3]陸龍飛,徐飛.金融科技背景下我國商業銀行經營效率研究[J].金融教育研究,2018,31(5):33-39.

[4]邱晗,黃益平,紀洋.金融科技對傳統銀行行為的影響——基于互聯網理財的視角[J].金融研究,2018(11):17-29.

[5]王錦虹.互聯網金融對商業銀行盈利影響測度研究——基于測度指標體系的構建與分析[J].財經理論與實踐,2015,36(1):7-12.

[6]王應貴,梁惠雅.金融科技對商業銀行價值鏈的沖擊及應對策略[J].新金融,2018(3):53-58.

[7]溫美琴,曹莉.金融科技對商業銀行財務績效的影響研究——以平安銀行為例[J].市場周刊,2019(2):83-85.

[8]武勝楠.金融科技對商業銀行績效的影響研究[D].河南大學,2020.

作者單位:吳烔光,中國人民銀行白銀市平川區支行;王浩斌,中國人民銀行白銀市中心支行

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

消費導刊(2017年20期)2018-01-03 06:27:21

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36