家族所有權(quán)控制與企業(yè)國(guó)際化

——基于職業(yè)經(jīng)理人和市場(chǎng)化程度的調(diào)節(jié)效應(yīng)研究

2022-01-23 13:05:20鄭文全劉赫弋

財(cái)經(jīng)問題研究 2022年2期

一、引 言

2020年,中國(guó)提出構(gòu)建以國(guó)內(nèi)大循環(huán)為主體、國(guó)內(nèi)國(guó)際雙循環(huán)相互促進(jìn)的新發(fā)展格局。這一戰(zhàn)略部署為經(jīng)濟(jì)高質(zhì)量發(fā)展和產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型升級(jí)提供了新的指引,也為民營(yíng)企業(yè)推進(jìn)國(guó)際化、開拓海內(nèi)外市場(chǎng)、提升自身的競(jìng)爭(zhēng)優(yōu)勢(shì)提供了新機(jī)遇。家族企業(yè)作為民營(yíng)企業(yè)的重要組成部分,為中國(guó)經(jīng)濟(jì)的長(zhǎng)足發(fā)展作出了突出貢獻(xiàn)

。因此,在國(guó)內(nèi)國(guó)際雙循環(huán)背景下,研究家族企業(yè)如何抓住國(guó)際化機(jī)遇、實(shí)施“走出去”戰(zhàn)略具有重要的現(xiàn)實(shí)意義。通過國(guó)際化拓展,家族企業(yè)能夠開發(fā)各國(guó)的優(yōu)質(zhì)資源,將市場(chǎng)份額擴(kuò)展至全球領(lǐng)域,并逐步趕超國(guó)際先進(jìn)的技術(shù)水平;同時(shí),在國(guó)際化的進(jìn)程中,家族企業(yè)還能夠與先進(jìn)的管理經(jīng)驗(yàn)、研發(fā)模式、市場(chǎng)規(guī)則接軌,實(shí)現(xiàn)家族企業(yè)的規(guī)范化管理。但是,根據(jù)社會(huì)情感財(cái)富(Social Emotional Wealth,SEM)理論這一研究家族企業(yè)“土生土長(zhǎng)”的理論推導(dǎo),與公眾公司等非家族企業(yè)相比,家族企業(yè)又具有比較典型的家族屬性,相比單純的經(jīng)濟(jì)利益追求,家族企業(yè)可能更傾向于代際傳承、情感歸屬、風(fēng)險(xiǎn)規(guī)避和本土化經(jīng)營(yíng)等非經(jīng)濟(jì)利益,因此,其國(guó)際化擴(kuò)張往往落后于其他非家族企業(yè)。一方面要通過國(guó)際化經(jīng)營(yíng)尋求企業(yè)的戰(zhàn)略成長(zhǎng),另一方面又要保持家族成員對(duì)企業(yè)所有權(quán)的實(shí)際控制,如何有效平衡二者之間的關(guān)系,這是家族企業(yè)在國(guó)際化經(jīng)營(yíng)過程中必須妥善處理的一個(gè)關(guān)鍵問題。

回顧現(xiàn)有文獻(xiàn),關(guān)于家族所有權(quán)控制與企業(yè)國(guó)際化之間關(guān)系的理論解釋和實(shí)證檢驗(yàn)結(jié)果仍然存在分歧,大致可以歸結(jié)為三類觀點(diǎn):一是部分學(xué)者基于文獻(xiàn)論證或者實(shí)證檢驗(yàn)發(fā)現(xiàn)家族控制與國(guó)際化決策存在正相關(guān)關(guān)系;二是另一部分學(xué)者堅(jiān)持認(rèn)為這兩者之間的關(guān)系是負(fù)相關(guān)關(guān)系;三是還有部分學(xué)者認(rèn)為家族所有權(quán)控制與企業(yè)國(guó)際化之間的關(guān)系比較復(fù)雜,不能用簡(jiǎn)單的線性關(guān)系表示。Zahra

基于美國(guó)制造業(yè)家族企業(yè)的數(shù)據(jù),創(chuàng)造性地引入利他主義分析家族控制和國(guó)際化決策之間的關(guān)系,得出的結(jié)論是,同非家族企業(yè)相比,家族企業(yè)的決策制定除了考慮企業(yè)的長(zhǎng)期發(fā)展之外,還要基于利他主義考慮家族的整體利益,家族所有權(quán)控制程度同國(guó)際化的意愿之間存在正相關(guān)關(guān)系。徐煒等

與楊志強(qiáng)和王毅婕

認(rèn)為,家族企業(yè)在資源基礎(chǔ)和國(guó)際化經(jīng)驗(yàn)方面都存在劣勢(shì),同時(shí),家族企業(yè)作為市場(chǎng)中的風(fēng)險(xiǎn)規(guī)避者,通常不愿意承擔(dān)國(guó)際化帶來的不確定性風(fēng)險(xiǎn),因此,家族企業(yè)進(jìn)行國(guó)際化經(jīng)營(yíng)的主動(dòng)性相對(duì)較低,這一結(jié)論也得到了Merino等

基于西班牙家族企業(yè)樣本和Graves和Shan

基于澳大利亞樣本的證實(shí)。Sciascia等

認(rèn)為,從管家理論角度來看,家族企業(yè)的目標(biāo)之一就是保持基業(yè)長(zhǎng)青、實(shí)現(xiàn)代際傳承,在這一情感取向下,家族企業(yè)會(huì)積極拓展業(yè)務(wù)領(lǐng)域,有效識(shí)別市場(chǎng)機(jī)遇,通過企業(yè)的不斷發(fā)展壯大保證家族的基業(yè)長(zhǎng)青,因此,國(guó)際化的意愿較為強(qiáng)烈。隨著Gómez-Mejía等

的社會(huì)情感財(cái)富理論的提出,學(xué)者也從這一角度對(duì)家族企業(yè)的國(guó)際化問題進(jìn)行了研究。Liang等

運(yùn)用中國(guó)民營(yíng)企業(yè)的樣本研究發(fā)現(xiàn),家族持股比例與企業(yè)采取國(guó)際化戰(zhàn)略的可能性之間呈現(xiàn)U型關(guān)系,并非簡(jiǎn)單的線性相關(guān)。周立新等

運(yùn)用演化博弈理論探討了影響家族企業(yè)國(guó)際化決策的資源、職業(yè)經(jīng)理人、市場(chǎng)環(huán)境等諸多因素,發(fā)現(xiàn)能否平衡家族成員對(duì)于社會(huì)情感財(cái)富損失的擔(dān)憂,是家族企業(yè)是否開展國(guó)際化的關(guān)鍵考量。

綜上所述,雖然家族所有權(quán)控制與企業(yè)國(guó)際化的研究不斷成熟,但是結(jié)合中國(guó)情境來看仍然存在以下不足:第一,研究假設(shè)存在一定的分歧,雖然引入社會(huì)情感財(cái)富理論展開研究,但對(duì)中國(guó)防御型文化下社會(huì)情感財(cái)富所表現(xiàn)出的控制、短視對(duì)企業(yè)國(guó)際化影響及其對(duì)沖因素的研究不足。第二,在討論職業(yè)經(jīng)理人的作用時(shí)多從委托代理角度展開分析,過于強(qiáng)調(diào)作為委托人的家族股東的影響力,分析角度較為單一,對(duì)于管理者權(quán)力理論的整合研究比較薄弱。第三,較多關(guān)注了企業(yè)內(nèi)部資源和核心競(jìng)爭(zhēng)力等因素對(duì)于企業(yè)國(guó)際化的影響,忽視了中國(guó)市場(chǎng)經(jīng)濟(jì)不斷完善的情境下外部市場(chǎng)化程度、制度環(huán)境等因素的作用,在理論解釋和實(shí)證檢驗(yàn)方面都缺乏系統(tǒng)的研究。基于此,本文將社會(huì)情感財(cái)富理論、管理者權(quán)力理論和資源優(yōu)勢(shì)理論進(jìn)行整合,運(yùn)用中國(guó)滬深兩市A股上市公司的相關(guān)數(shù)據(jù),從內(nèi)部治理的職業(yè)經(jīng)理人如何依據(jù)管理者權(quán)力影響企業(yè)國(guó)際化以及外部市場(chǎng)化環(huán)境所引起的交互作用兩個(gè)層面,進(jìn)一步探討家族所有權(quán)控制與企業(yè)國(guó)際化之間的關(guān)系。

二、理論分析與假設(shè)提出

(一)家族所有權(quán)控制與企業(yè)國(guó)際化

開拓國(guó)際市場(chǎng)、增加經(jīng)濟(jì)利益是非家族企業(yè)進(jìn)行國(guó)際經(jīng)營(yíng)的首要目標(biāo),然而,囿于家族企業(yè)的家族特征,其國(guó)際化經(jīng)營(yíng)目標(biāo)有很大的不同。家族所有權(quán)控制是一種典型的公司治理機(jī)制,“家族—企業(yè)—所有者”這三種角色的交互重疊導(dǎo)致其公司治理和經(jīng)營(yíng)管理具有典型的家族特殊性。整體來看,家族企業(yè)有兩大經(jīng)營(yíng)目標(biāo):一是以家族利益為中心的家族目標(biāo);二是以企業(yè)增長(zhǎng)為中心的經(jīng)濟(jì)目標(biāo)。依據(jù)社會(huì)情感財(cái)富理論的主要觀點(diǎn),家族企業(yè)的實(shí)際控制者在國(guó)際化拓展的進(jìn)程中,關(guān)心的不僅僅是國(guó)際化戰(zhàn)略實(shí)施可能產(chǎn)生的直接經(jīng)濟(jì)利益,亦會(huì)十分關(guān)注社會(huì)情感財(cái)富損益等非經(jīng)濟(jì)目標(biāo)。家族社會(huì)情感財(cái)富損益成為影響家族企業(yè)戰(zhàn)略變革的關(guān)鍵因素,能否維系家族社會(huì)情感需求的目標(biāo)才是家族企業(yè)國(guó)際化業(yè)務(wù)拓展的主要出發(fā)點(diǎn)

。

對(duì)照組ALT(36.54±11.24)U/L、AST(62.54±12.12)U/L、TBIL(30.24±12.27)umol/L,實(shí)驗(yàn)組ALT(30.64±10.65)U/L、AST(58.48±13.14)U/L、TBIL(20.64±12.16)umol/L(p<0.05),見表1。

在中國(guó)的防御型文化背景下,社會(huì)情感財(cái)富更多地體現(xiàn)出其“消極的一面”,使家族企業(yè)為了保持情感財(cái)富控制而規(guī)避長(zhǎng)期戰(zhàn)略導(dǎo)向,進(jìn)而在國(guó)際化經(jīng)營(yíng)中表現(xiàn)出保守和短視的特征。首先,由于家族財(cái)富同成員的所有權(quán)比例息息相關(guān),在家族實(shí)際控制的情況下,通常具有更為強(qiáng)烈的社會(huì)情感損失厭惡特征,傾向于采用保守的經(jīng)營(yíng)方式以規(guī)避國(guó)際化經(jīng)營(yíng)存在的或有風(fēng)險(xiǎn)和損失。企業(yè)國(guó)際化需要大量的資金投入與支持,家族企業(yè)越追求社會(huì)情感財(cái)富收益、降低家族股權(quán)被稀釋的可能性,就越排斥海外資本的進(jìn)入,導(dǎo)致國(guó)際化缺乏足夠的資金投入,國(guó)際化也就越難以進(jìn)行。其次,基于中國(guó)的“家文化”典型特征,家族成員更加重視基于血緣、親緣關(guān)系的社會(huì)聯(lián)系;同時(shí),家族成員在文化背景、價(jià)值觀上更具有相似性,更容易嵌入到共同的社會(huì)網(wǎng)絡(luò)之中。除此之外,家族企業(yè)也十分重視親緣關(guān)系較遠(yuǎn)的泛家族紐帶的建立和維系。這些因素都使中國(guó)家族企業(yè)更重視在本國(guó)社會(huì)關(guān)系資源與網(wǎng)絡(luò)的建立、保持和增加,因而為了減少國(guó)際化對(duì)企業(yè)本國(guó)社會(huì)關(guān)系資源和網(wǎng)絡(luò)的破壞,家族企業(yè)更傾向于在國(guó)內(nèi)經(jīng)營(yíng)而非國(guó)際化經(jīng)營(yíng)。因此,筆者認(rèn)為,股權(quán)占有對(duì)家族企業(yè)形成控制的決策者為了規(guī)避社會(huì)情感財(cái)富的或有損失,在戰(zhàn)略決策中傾向于對(duì)企業(yè)國(guó)際化持消極態(tài)度。基于以上分析,筆者提出如下假設(shè):

管理團(tuán)隊(duì)在推動(dòng)家族企業(yè)國(guó)際化戰(zhàn)略的實(shí)施方面發(fā)揮著極為重要的作用,同時(shí)對(duì)家族企業(yè)的永續(xù)發(fā)展也起著決定性的作用。在非家族的組織成員中,處于總經(jīng)理職位的職業(yè)經(jīng)理人在家族企業(yè)的經(jīng)營(yíng)管理中一般來說具有較大程度的自主權(quán),雖然他們?cè)诩易迤髽I(yè)決策中發(fā)揮的作用一直存在爭(zhēng)議,但整體來看,職業(yè)經(jīng)理人對(duì)家族企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展起到了正面的促進(jìn)作用,鄒立凱等

的研究也證明職業(yè)經(jīng)理人擔(dān)任總經(jīng)理對(duì)家族企業(yè)的戰(zhàn)略決策產(chǎn)生了重要影響。陳德球等

從總經(jīng)理變更的視角進(jìn)行研究,證明家族所有權(quán)和管理權(quán)的分離有利于公司治理效率的提升。Audretsch等

的研究認(rèn)為,有必要將家族監(jiān)督與家族管理分離開,由于家族成員的風(fēng)險(xiǎn)厭惡傾向,家族成員過多參與管理可能錯(cuò)失很多高風(fēng)險(xiǎn)高收益的投資項(xiàng)目;而在管理層減少家族參與、雇傭相對(duì)風(fēng)險(xiǎn)中性的管理者,則可能增加高回報(bào)的投資項(xiàng)目;但是,由家族成員擔(dān)任監(jiān)督角色的效果會(huì)好于家族成員擔(dān)任管理角色。

2014年,濱河路小學(xué)被授予航天科普學(xué)校,同時(shí)被確定為太空種子試種學(xué)校,獲贈(zèng)了乘坐“神十”遨游宇宙的“宇番1號(hào)”“宇番2號(hào)”和“煙航優(yōu)3號(hào)”太空種子。2018年,濱河路小學(xué)又獲贈(zèng)“宇航3號(hào)”“航椒2號(hào)”“航茄7號(hào)”“太空架豆”“航豇1號(hào)”太空種子。8種太空種子落戶濱河路小學(xué),極大地激發(fā)了孩子們探索科學(xué)的熱情,為他們開啟了一扇通向科技創(chuàng)新之路的夢(mèng)之門。

(二)職業(yè)經(jīng)理人的調(diào)節(jié)作用

教師布置的家庭作業(yè),有時(shí)有一部分學(xué)生純粹不做,原因是不會(huì)做。面對(duì)這個(gè)問題,我的做法是分層布置。自己設(shè)計(jì)練習(xí)題卡,分三個(gè)層次,有的類型一樣,但是難度有區(qū)別。第二天的作業(yè)就有了很好的質(zhì)量。

在中國(guó)市場(chǎng)化程度不斷提高的背景下,家族企業(yè)的國(guó)際化發(fā)展除了受到內(nèi)部治理因素的影響之外,梁強(qiáng)等

與嚴(yán)若森等

揭示還與外部市場(chǎng)環(huán)境息息相關(guān)。與市場(chǎng)環(huán)境相對(duì)成熟的發(fā)達(dá)國(guó)家相比,中國(guó)目前仍處于不斷深化的制度變革與市場(chǎng)變遷過程中,政府和市場(chǎng)兩種力量的關(guān)系仍在持續(xù)調(diào)適優(yōu)化中,各區(qū)域的市場(chǎng)化程度還有較大差異。處于不同市場(chǎng)化程度的家族企業(yè),通過對(duì)環(huán)境的自適應(yīng)調(diào)試,會(huì)形成獨(dú)特的企業(yè)發(fā)展模式和進(jìn)程。國(guó)際化經(jīng)營(yíng)作為家族企業(yè)的一項(xiàng)重要戰(zhàn)略舉措,毫無疑問將受到所在地區(qū)市場(chǎng)化程度的深刻影響。具體而言,市場(chǎng)化程度的差異會(huì)顯著作用于家族企業(yè)的資源配置和戰(zhàn)略投資,從而對(duì)家族所有權(quán)控制與企業(yè)國(guó)際化之間的關(guān)系帶來重大影響。

村里的鄉(xiāng)親們都知道,在他父親得病的五年多里,兄弟姐妹中阿強(qiáng)是回來探望最勤的,醫(yī)療費(fèi)用也都是阿強(qiáng)一個(gè)人擔(dān)的……父親去世那幾天,他更是沒合眼,忙前忙后顧不上休息,好不容易有閑工夫卻只是坐在一邊兩眼直直地愣神兒。鄉(xiāng)親們都說,王家是攢了八輩子的福生了個(gè)這么個(gè)有孝心的兒子。

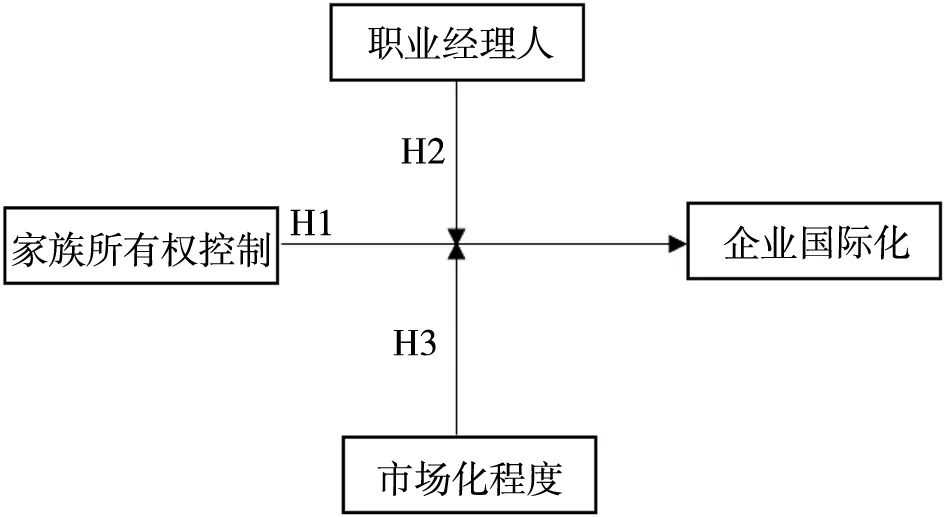

:家族企業(yè)雇傭職業(yè)經(jīng)理人,家族所有權(quán)控制與企業(yè)國(guó)際化的負(fù)向關(guān)系得以減弱。

(三)市場(chǎng)化程度的調(diào)節(jié)作用

從回歸結(jié)果可以看出,AR(2)檢驗(yàn)和Sargan檢驗(yàn)表明模型設(shè)立是合理的且工具變量是有效的。且所有模型中經(jīng)濟(jì)增長(zhǎng)的滯后項(xiàng) (yi,t-1)系數(shù)均為正,都通過顯著性檢驗(yàn),說明地區(qū)經(jīng)濟(jì)增長(zhǎng)具有自我強(qiáng)化機(jī)制。

根據(jù)Hunt和Morgan

提出的資源優(yōu)勢(shì)理論,企業(yè)在競(jìng)爭(zhēng)中擁有優(yōu)于競(jìng)爭(zhēng)對(duì)手的內(nèi)部和外部資源組合被稱為比較優(yōu)勢(shì)資源,這些優(yōu)勢(shì)資源會(huì)轉(zhuǎn)化為企業(yè)的經(jīng)營(yíng)績(jī)效,并在企業(yè)的未來競(jìng)爭(zhēng)中得到持續(xù)利用和強(qiáng)化。在市場(chǎng)化程度高的地區(qū),家族企業(yè)所面臨的市場(chǎng)環(huán)境良好,能夠更容易獲得生產(chǎn)經(jīng)營(yíng)所需要的各種要素;同時(shí),法律制度健全,政府所施加的干預(yù)和影響相對(duì)來說也比較少,這有助于企業(yè)進(jìn)一步獲取和保有這些優(yōu)勢(shì)資源。此外,在中國(guó)這樣的轉(zhuǎn)型市場(chǎng)中,家族企業(yè)在發(fā)展壯大過程中還需要各種異質(zhì)性的資源,包括顧客資源、品牌資源、渠道資源、銀企關(guān)系、商業(yè)伙伴關(guān)系等特殊資源,這些特殊資源更有可能是企業(yè)的核心競(jìng)爭(zhēng)力來源,在市場(chǎng)化程度高的地區(qū),家族企業(yè)更容易通過與外部環(huán)境的充分互動(dòng)積累較多的這類特殊資源。不過,根據(jù)特殊資產(chǎn)轉(zhuǎn)移成本假說,家族企業(yè)的這些特殊資產(chǎn)具有較高的轉(zhuǎn)移成本,難以通過國(guó)際化的途徑實(shí)現(xiàn)增值,反而有可能在企業(yè)國(guó)際化過程中遭受一定程度的破壞。因此,與那些市場(chǎng)化程度越高,企業(yè)國(guó)際化程度就越高的認(rèn)識(shí)不同,筆者認(rèn)為,當(dāng)家族企業(yè)處于市場(chǎng)化程度較高的地區(qū),企業(yè)更容易獲取有利于其長(zhǎng)久發(fā)展的比較優(yōu)勢(shì)資源,并且能夠以更低的成本保有這些特殊資源,同時(shí),為了避免國(guó)際化對(duì)特殊資源帶來的潛在傷害,家族企業(yè)通常會(huì)選擇繼續(xù)在本國(guó)既有的市場(chǎng)開展業(yè)務(wù),主動(dòng)減少國(guó)際化經(jīng)營(yíng)的嘗試。基于以上分析,筆者提出如下假設(shè):

受雇于家族企業(yè)中的職業(yè)經(jīng)理人以其具備的管理者權(quán)力對(duì)企業(yè)的主要決策產(chǎn)生重要影響,其所擁有的管理者權(quán)力內(nèi)生于企業(yè)的組織結(jié)構(gòu)和管理架構(gòu)中,是企業(yè)賦予管理者對(duì)企業(yè)資源進(jìn)行合理配置、對(duì)戰(zhàn)略投資進(jìn)行決策的權(quán)力和義務(wù)。根據(jù)Finkelstein

對(duì)管理者權(quán)力的劃分可以發(fā)現(xiàn),在中國(guó)家族企業(yè)中,家族成員因其社會(huì)情感財(cái)富的損失規(guī)避傾向抑制企業(yè)國(guó)際化進(jìn)程的時(shí)候,職業(yè)經(jīng)理人主要以其具備的聲望權(quán)力、專家權(quán)力、結(jié)構(gòu)權(quán)力以及所有者權(quán)力作用于所在企業(yè)的戰(zhàn)略決策。職業(yè)經(jīng)理人的聲望權(quán)力是職業(yè)經(jīng)理人個(gè)人聲譽(yù)和從業(yè)經(jīng)驗(yàn)的體現(xiàn),他們以其豐富的任職經(jīng)歷和國(guó)際化業(yè)務(wù)的開展經(jīng)驗(yàn),能夠減少家族成員對(duì)國(guó)際化帶來的社會(huì)情感財(cái)富損失的擔(dān)憂,從而保證國(guó)際化戰(zhàn)略決策的順利實(shí)施。專家權(quán)力主要源自于其專業(yè)能力和執(zhí)業(yè)水平,同家族成員相比,職業(yè)經(jīng)理人擁有更多的外部資源和國(guó)際關(guān)系網(wǎng)絡(luò)資源,能夠?yàn)榧易迤髽I(yè)國(guó)際化所面臨的國(guó)際環(huán)境動(dòng)態(tài)性、文化差異和融合、市場(chǎng)不確定性等因素提供專業(yè)判斷和指導(dǎo),形成資源互補(bǔ)效應(yīng)。結(jié)構(gòu)權(quán)力直接決定的是職業(yè)經(jīng)理人是否擁有自主權(quán)和話語權(quán),這種權(quán)力主要源于他們?cè)谄髽I(yè)架構(gòu)中的地位及相關(guān)的社會(huì)資本的積累。職業(yè)經(jīng)理人如果位于總經(jīng)理等重要職位,那么其在戰(zhàn)略決策等各個(gè)方面都具有較大的自主權(quán),可以對(duì)家族企業(yè)的控制形成一定制衡,防止家族成員因?yàn)楣蓹?quán)控制對(duì)組織的長(zhǎng)遠(yuǎn)發(fā)展產(chǎn)生阻礙作用。所有者權(quán)力主要是源自于職業(yè)經(jīng)理人因企業(yè)的股權(quán)激勵(lì)政策而獲得的企業(yè)股份。由于職業(yè)經(jīng)理人具有較高的薪酬敏感性,股權(quán)激勵(lì)一方面使職業(yè)經(jīng)理人以管家的姿態(tài)進(jìn)行經(jīng)營(yíng)管理,進(jìn)而較少出現(xiàn)委托代理問題;另一方面,股權(quán)的升值預(yù)期也使職業(yè)經(jīng)理人更關(guān)注企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展。總體而言,職業(yè)經(jīng)理人因其具備的上述管理者權(quán)力,會(huì)對(duì)家族所有權(quán)控制與企業(yè)國(guó)際化之間的負(fù)向關(guān)系產(chǎn)生重要的對(duì)沖影響。基于以上分析,筆者提出如下假設(shè):

: 市場(chǎng)化程度越高,家族所有權(quán)控制與企業(yè)國(guó)際化的負(fù)向關(guān)系越強(qiáng)。

綜上,本文得到家族所有權(quán)控制、職業(yè)經(jīng)理人、市場(chǎng)化程度與企業(yè)國(guó)際化關(guān)系模型如圖1所示:

火熱的背后,是截至去年底申報(bào)上來的統(tǒng)計(jì)數(shù)字,根據(jù)中國(guó)工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)聯(lián)盟(AII)發(fā)布的統(tǒng)計(jì)結(jié)果,我國(guó)當(dāng)前有269個(gè)平臺(tái)類產(chǎn)品,裝備、消費(fèi)品、原材料、電子信息是主要應(yīng)用方向。工信部有關(guān)負(fù)責(zé)人稱:“工業(yè)互聯(lián)網(wǎng)平臺(tái)數(shù)量快速增長(zhǎng)。目前,有一定行業(yè)區(qū)域影響力的區(qū)域平臺(tái)超過50家。”

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

本文的樣本選取年度為2009—2016年,主要基于CSMAR以及WIND數(shù)據(jù)庫(kù)進(jìn)行相關(guān)數(shù)據(jù)搜集。另外,通過百度、谷歌、巨潮資訊網(wǎng)、東方財(cái)富網(wǎng)等大型網(wǎng)站搜尋獲取有關(guān)家族企業(yè)的資料以完善并核對(duì)主要數(shù)據(jù)。本文對(duì)家族企業(yè)的定義采用賀小剛和連燕玲

的研究界定:首先,企業(yè)的最終控制人是自然人或家族。其次,最終控制人必須是其直接或間接持有的上市公司的第一大股東。據(jù)此,確定本文研究樣本的步驟如下:首先,選取2009—2016年度CSMAR數(shù)據(jù)庫(kù)子數(shù)據(jù)庫(kù)民營(yíng)上市公司數(shù)據(jù)庫(kù)中的滬深兩市所有A股上市公司的所有數(shù)據(jù)作為本文的初始樣本,并將其中屬于金融業(yè)、保險(xiǎn)業(yè)、ST及

ST的公司剔除。其次,對(duì)“實(shí)際控制人類型”這一字段進(jìn)行初步篩選,篩選所采用的標(biāo)準(zhǔn)為上市公司實(shí)際控制人是自然人或者家族。再次,利用股票代碼從巨潮資訊網(wǎng)中獲取所研究樣本企業(yè)的相關(guān)年報(bào)數(shù)據(jù)信息,根據(jù)年報(bào)中的“股本變動(dòng)及股東情況”確定信息最終控制人是否直接或者間接成為第一大股東,進(jìn)而將滿足家族企業(yè)篩選標(biāo)準(zhǔn)的企業(yè)進(jìn)行整理。最后,刪除有缺失值或明顯異常值的樣本。最終確定的有效觀測(cè)值為4 624個(gè)。本文應(yīng)用Excel 2016和Stata13.0軟件進(jìn)行數(shù)據(jù)處理及實(shí)證檢驗(yàn)分析。

(二)變量設(shè)計(jì)

1.被解釋變量:企業(yè)國(guó)際化(INT)

中國(guó)企業(yè)的國(guó)際化起步較晚,企業(yè)大多處于國(guó)際化的初級(jí)階段,即采用海外銷售的方式進(jìn)入國(guó)際市場(chǎng),較少擁有海外資產(chǎn),且在年報(bào)中尚未分國(guó)家對(duì)海外銷售數(shù)據(jù)進(jìn)行披露,因此,考慮到變量測(cè)量的可行性和準(zhǔn)確性,本文借鑒以往文獻(xiàn)的方法

,企業(yè)國(guó)際化的具體測(cè)量方式采用海外銷售收入與主營(yíng)業(yè)務(wù)收入之比。

2.解釋變量:家族所有權(quán)控制(FO)

孔子一生,仕止久速,造次顛沛,纂修刪述,盛德大業(yè),靡一不具《論語》;及門弟子德性氣質(zhì)、學(xué)問造詣、淺深高下、進(jìn)止得喪,靡一不具《論語》。《論語》多記言,少記事。知孔子之言者,即知孔子之事。知及門弟子之言者,即知及門弟子之事矣。[注] 朱彝尊撰,林慶彰、蔣秋華、楊晉龍、馮曉庭主編:《經(jīng)義考新校》,上海:上海古籍出版社,2011年,第3851-3852頁(yè)。

3.調(diào)節(jié)變量

(1)職業(yè)經(jīng)理人(CEO)。本文的職業(yè)經(jīng)理人這一概念指的是同企業(yè)中的家族成員不存在親緣關(guān)系,是受企業(yè)雇傭并且獲得薪酬的處于高級(jí)管理者職位的管理者,職業(yè)經(jīng)理人擁有更全面的管理知識(shí)并且在職業(yè)生涯中積累了較多的管理經(jīng)驗(yàn),由于總經(jīng)理是管理團(tuán)隊(duì)的核心人物,對(duì)企業(yè)戰(zhàn)略決策起到關(guān)鍵作用,因此,本文將職業(yè)經(jīng)理人限定在處于總經(jīng)理一職的非家族管理者,具體稱謂隨不同企業(yè)可能表述為總經(jīng)理、CEO等。具體的測(cè)量主要利用上市公司年報(bào)、招股說明書獲取家族成員相關(guān)信息,并通過百度、谷歌等搜索網(wǎng)站進(jìn)一步核實(shí)職業(yè)經(jīng)理人的家族屬性,若是職業(yè)經(jīng)理人則取1,否則取0。

隨著寺廟文化、祠堂文化、民間信仰與祭祀文化的興起,雕刻藝術(shù)作為這些特殊場(chǎng)所的有機(jī)組成部分被廣泛地應(yīng)用。從其藝術(shù)所表現(xiàn)的題材內(nèi)容上看,它體現(xiàn)了中華民族相對(duì)穩(wěn)定的思想觀念、思維模式、價(jià)值取向、道德情操、生產(chǎn)生活方式、禮儀制度、風(fēng)俗習(xí)慣、宗教信仰、文學(xué)藝術(shù)和教育科技等多層面的內(nèi)容。它是時(shí)代、思想、感情、審美觀念的結(jié)晶,是中國(guó)社會(huì)發(fā)展的形象化的記錄。因此,無論是作為大型建筑附體的裝飾性雕刻,還是作為具有獨(dú)立審美價(jià)值的個(gè)體雕刻作品,它與傳統(tǒng)書畫類作品所承載的民族文化信息具有同等的歷史和時(shí)代價(jià)值。而由此我們可以清晰地看到它們所擁有的共同文化淵源。

(2)市場(chǎng)化程度(MDI)。本文對(duì)于2009—2016年市場(chǎng)化程度的測(cè)量主要是采用王小魯?shù)?/p>

建立的中國(guó)市場(chǎng)化指數(shù)。其中,2009—2014年的市場(chǎng)化程度采用“中國(guó)市場(chǎng)化指數(shù)”當(dāng)年的總指數(shù)表示。陳文婷和李新春

在研究中認(rèn)為,市場(chǎng)化程度主要反映的是企業(yè)經(jīng)營(yíng)的外部條件,在一定時(shí)期內(nèi)變動(dòng)較小,因而對(duì)企業(yè)產(chǎn)生的影響也較為固定,不能即刻發(fā)生作用或者消除影響,因此,本文參考他們的做法采用2014年的市場(chǎng)化指數(shù)代表2015年、2016年的市場(chǎng)化程度。

本文的研究對(duì)象是有多種配方,生產(chǎn)煉鋼用鐵水、鑄鐵用鐵水等多種鐵水產(chǎn)品的煉鐵廠,本文對(duì)所研究的問題作出以下假設(shè):

家族所有權(quán)控制以所有家族成員持有家族企業(yè)股份加總(FO)來衡量,由于國(guó)泰安數(shù)據(jù)庫(kù)中并沒有相應(yīng)字段直接顯示家族成員持股總和,因而需要手工計(jì)算整理。首先,根據(jù)家族企業(yè)年報(bào)中“公司實(shí)際控制人直接的產(chǎn)權(quán)關(guān)系與控制關(guān)系圖”和“股東關(guān)聯(lián)關(guān)系及一致行動(dòng)說明”,獲取家族企業(yè)中家族成員的股權(quán)持有情況;其次,通過百度、谷歌等搜索網(wǎng)站對(duì)家族成員之間的親屬關(guān)系進(jìn)行核實(shí);本文根據(jù)股權(quán)控制鏈圖計(jì)算家族成員整體占有的股權(quán)比例之和,完成對(duì)家族所有權(quán)控制的測(cè)量。

:家族企業(yè)所有權(quán)控制與企業(yè)國(guó)際化負(fù)相關(guān)。

4.控制變量(CV)

參考以往研究本文將如下變量予以控制:財(cái)務(wù)杠桿(LEV),用企業(yè)負(fù)債總額與資產(chǎn)總額的比值來測(cè)量。企業(yè)規(guī)模(SIZE),用樣本企業(yè)資產(chǎn)總額的自然對(duì)數(shù)來測(cè)量。經(jīng)營(yíng)年限(AGE)用樣本年份減去企業(yè)創(chuàng)辦年份加一來測(cè)量。總經(jīng)理持股比例(CO),用總經(jīng)理持有股份占企業(yè)總股份的比例來衡量。兩職合一(DUAL),本文借鑒權(quán)小鋒等

等研究,選取兩職兼任作為控制變量,若是兩職兼任取1,否則取0。此外,本文還采用了年份虛擬變量(YEAR)與行業(yè)虛擬變量(IND)消除行業(yè)及年份對(duì)實(shí)證結(jié)果可能造成的影響。

(三)模型構(gòu)建

基于上述變量的定義和衡量方法,本文運(yùn)用OLS模型對(duì)家族所有權(quán)控制與企業(yè)國(guó)際化的關(guān)系,以及職業(yè)經(jīng)理人和市場(chǎng)化程度對(duì)主效應(yīng)所起到的調(diào)節(jié)作用進(jìn)行實(shí)證檢驗(yàn)。構(gòu)建的三個(gè)模型如下所示,其中,∑CV

代表所有的控制變量,模型(1)用于檢驗(yàn)家族所有權(quán)控制對(duì)企業(yè)國(guó)際化的影響,模型(2)用于檢驗(yàn)職業(yè)經(jīng)理人的調(diào)節(jié)效應(yīng),模型(3)用于檢驗(yàn)市場(chǎng)化程度的調(diào)節(jié)效應(yīng)。

(1)

(2)

(3)

四、實(shí)證結(jié)果及分析

(一)主要變量的描述性統(tǒng)計(jì)分析

表1是本文主要變量的描述性統(tǒng)計(jì)分析結(jié)果。從表1可知,家族所有權(quán)控制(FO)的最大值為0.974,均值為0.327,表明中國(guó)家族企業(yè)的所有權(quán)控制比例較高且較為普遍,家族成員保持著企業(yè)的最終控制權(quán)和剩余利益索取權(quán),這是一種“家族性”的表現(xiàn)。企業(yè)國(guó)際化(INT)的最值和均值分別為0.832、0和0.127,一方面說明家族上市企業(yè)的國(guó)際化水平存在較大差距,另一方面也反映出國(guó)內(nèi)上市家族企業(yè)的國(guó)際化水平總體還是偏低,尚有較大的提升空間。職業(yè)經(jīng)理人(CEO)的均值是0.573,說明在上市家族企業(yè)中,雇傭職業(yè)經(jīng)理人參與到企業(yè)管理的總體水平較為均衡,非家族的市場(chǎng)化力量逐漸增強(qiáng),能夠?qū)刂菩图易瀹a(chǎn)生一定的制衡。市場(chǎng)化程度(MDI)最值和均值分別為9.950、-0.300和8.062,這體現(xiàn)出中國(guó)的上市家族企業(yè)市場(chǎng)化總體處在中等偏上的水平。

(二)回歸分析

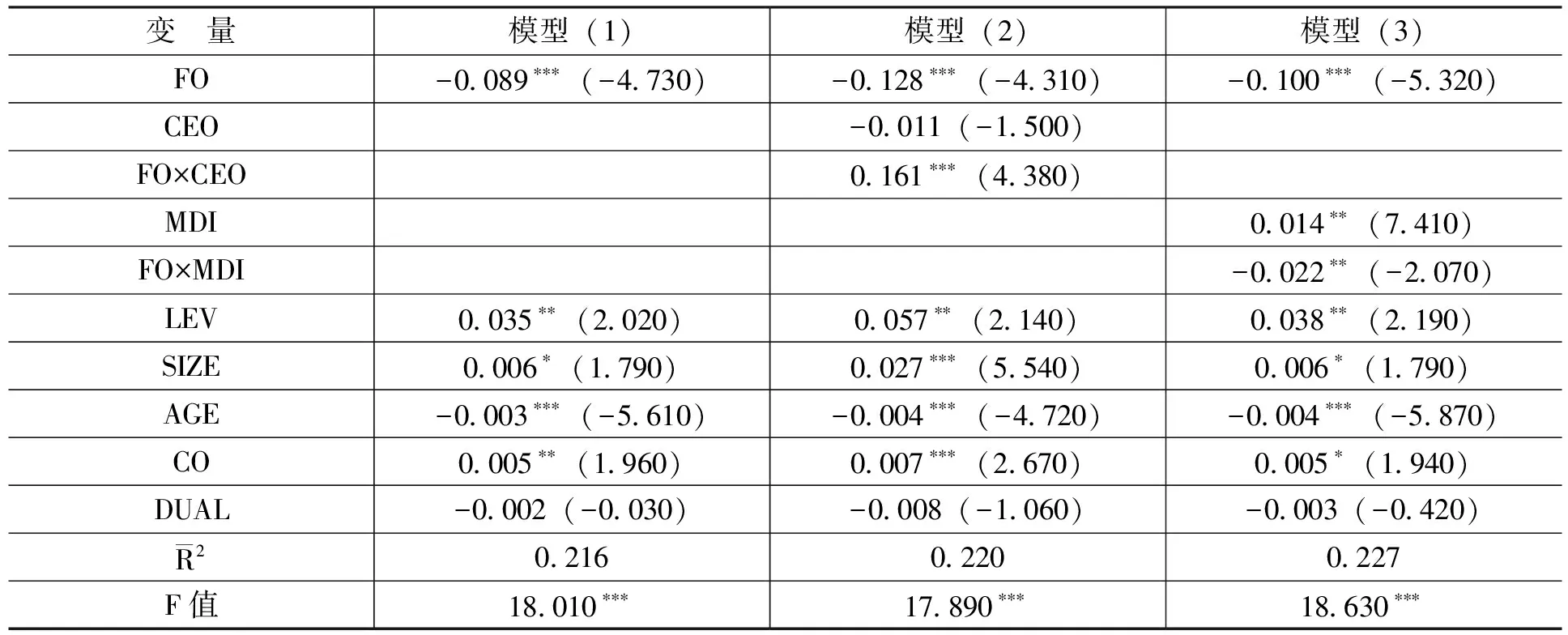

表2給出的是家族所有權(quán)控制、企業(yè)國(guó)際化、職業(yè)經(jīng)理人與市場(chǎng)化程度的回歸結(jié)果。首先進(jìn)行主效應(yīng)檢驗(yàn),模型(1)的回歸結(jié)果顯示,家族所有權(quán)控制與企業(yè)國(guó)際化的系數(shù)為-0.089,并且在1%的水平上顯著,這表明上市家族企業(yè)的所有權(quán)控制確實(shí)與企業(yè)國(guó)際化之間是負(fù)相關(guān),由此H1得到證明。在進(jìn)行回歸檢驗(yàn)調(diào)節(jié)作用之前,首先對(duì)解釋變量、調(diào)節(jié)變量做中心化數(shù)據(jù)處理。在模型(2)中增加調(diào)節(jié)變量職業(yè)經(jīng)理人(CEO)及其與家族所有權(quán)控制(FO)的交互項(xiàng)(FO×CEO)進(jìn)行進(jìn)一步的回歸。根據(jù)模型(2)的回歸結(jié)果可以看到,在家族所有權(quán)控制與企業(yè)國(guó)際化負(fù)向顯著的基礎(chǔ)上,交互項(xiàng)(FO×CEO)的回歸系數(shù)(0.161)和主效應(yīng)回歸系數(shù)(-0.128)的符號(hào)是不一樣的,并且在統(tǒng)計(jì)上是顯著的,則表明職業(yè)經(jīng)理人會(huì)減弱家族所有權(quán)控制對(duì)企業(yè)國(guó)際化的負(fù)向作用,由此H2得到證明。同時(shí),在模型(3)中加入調(diào)節(jié)變量市場(chǎng)化程度及其與家族所有權(quán)控制的交互項(xiàng)(FO×MDI)進(jìn)行回歸,根據(jù)模型(3)的回歸分析結(jié)果可知,在家族所有權(quán)控制與企業(yè)國(guó)際化負(fù)向關(guān)系顯著的基礎(chǔ)之上,交互項(xiàng)(FO×MDI)的回歸系數(shù)(-0.022)與主效應(yīng)回歸系數(shù)(-0.100)的符號(hào)都為負(fù),并且在統(tǒng)計(jì)上是顯著的,則說明市場(chǎng)化程度會(huì)增強(qiáng)家族所有權(quán)控制對(duì)企業(yè)國(guó)際化的負(fù)向作用,由此H3得到證明。

(三)穩(wěn)健性檢驗(yàn)

為考察假設(shè)檢驗(yàn)結(jié)果的穩(wěn)健性,本文采用兩種方法來進(jìn)行檢驗(yàn):第一,我們首先借鑒張曉濤等

的研究,衡量家族企業(yè)控制權(quán)除了關(guān)鍵的所有權(quán)之外,現(xiàn)有研究還主要將控制權(quán)的影響納入其中,因?yàn)榭刂茩?quán)同家族企業(yè)的戰(zhàn)略計(jì)劃也息息相關(guān),控制權(quán)能夠發(fā)揮作用于與本公司相關(guān)的實(shí)踐活動(dòng)和戰(zhàn)略計(jì)劃。因此,本文以家族控制權(quán)(FC)作為解釋變量,檢驗(yàn)其與家族企業(yè)國(guó)際化選擇兩者之間的關(guān)系。第二,由于中國(guó)家族企業(yè)國(guó)際化水平普遍較低,因此,在本文中收集到的國(guó)際化程度(INT)數(shù)據(jù)中含有一定的0值,使用最小二乘法進(jìn)行回歸,模型正態(tài)分布性會(huì)受到一定的影響,Tobit模型作為經(jīng)濟(jì)學(xué)研究中的常用模型能夠在一定程度上消除被解釋變量的影響。Tobit模型也被稱為截尾回歸模型,主要針對(duì)被解釋變量數(shù)據(jù)連續(xù)分布在大于0的區(qū)間,但是在一定概率上取值為0的樣本數(shù)據(jù),可以較好地應(yīng)對(duì)受限制的被解釋變量的取值問題。因此,本文采用顧露露等

與羅宏和秦際棟

的研究方法,利用Tobit回歸對(duì)數(shù)據(jù)進(jìn)行穩(wěn)健性檢驗(yàn)。由回歸結(jié)果可知,穩(wěn)健性檢驗(yàn)所得的結(jié)果與文中的假設(shè)檢驗(yàn)結(jié)果未存在明顯差異,能夠支持文中的研究結(jié)果。

五、結(jié)論與啟示

本文在中國(guó)情境下將社會(huì)情感財(cái)富理論、管理者權(quán)力理論和資源優(yōu)勢(shì)理論進(jìn)行整合,構(gòu)建了職業(yè)經(jīng)理人和市場(chǎng)化程度調(diào)節(jié)作用下的家族所有權(quán)控制與企業(yè)國(guó)際化之間的理論模型,并且依據(jù)2009—2016年滬深兩市A股上市的家族企業(yè)的主要相關(guān)數(shù)據(jù),使用Stata13.0軟件進(jìn)行數(shù)據(jù)檢驗(yàn),通過實(shí)證檢驗(yàn)得出結(jié)論如下:第一,家族所有權(quán)控制與企業(yè)國(guó)際化呈顯著負(fù)相關(guān)關(guān)系。具體表現(xiàn)為:家族成員所有權(quán)比例越大,實(shí)現(xiàn)并保持家族控制的渴望越強(qiáng),基于社會(huì)情感財(cái)富理論,家族成員的所有權(quán)占有是家族財(cái)富的主要載體,在開展國(guó)際化經(jīng)營(yíng)時(shí),家族企業(yè)越表現(xiàn)出更加強(qiáng)烈的風(fēng)險(xiǎn)厭惡特征。第二,家族企業(yè)聘用職業(yè)經(jīng)理人,能夠減弱家族所有權(quán)控制與企業(yè)國(guó)際化的負(fù)向關(guān)系,這主要?dú)w因于職業(yè)經(jīng)理人擁有聲望權(quán)力、專家權(quán)力、結(jié)構(gòu)權(quán)力和所有者權(quán)力,進(jìn)而影響家族企業(yè)的國(guó)際化決策。第三,高市場(chǎng)化程度環(huán)境,能夠增強(qiáng)家族所有權(quán)與企業(yè)國(guó)際化的負(fù)向關(guān)系。根據(jù)資源優(yōu)勢(shì)理論可知,外部市場(chǎng)化程度如果比較高,意味著各種要素市場(chǎng)發(fā)育程度也比較高,家族企業(yè)能夠通過與外部環(huán)境的充分互動(dòng)積累較多的特殊資產(chǎn)用于本土化經(jīng)營(yíng),且能夠以較低的成本保有這些特殊資源,因此,更傾向于在國(guó)內(nèi)經(jīng)營(yíng),以規(guī)避國(guó)際化可能給特殊資源帶來的或有損失。

基于理論分析和實(shí)證檢驗(yàn)結(jié)果,可以得到家族企業(yè)開展國(guó)際化經(jīng)營(yíng)的啟示如下:第一,在政府大力構(gòu)建國(guó)內(nèi)國(guó)際雙循環(huán)新發(fā)展格局的背景下,家族企業(yè)作出國(guó)際化的決策應(yīng)當(dāng)同家族成員的社會(huì)情感追求相匹配。為了實(shí)現(xiàn)企業(yè)更高質(zhì)量的國(guó)際化,追求代際傳承的家族企業(yè),可以積極培育家族繼承人海外求學(xué),為未來的國(guó)際化開拓儲(chǔ)備管理人才;同時(shí),如果家族企業(yè)已經(jīng)深深嵌入本地社會(huì)網(wǎng)絡(luò),同合作伙伴、供應(yīng)商、消費(fèi)者等建立了深厚的信任和緊密的社會(huì)聯(lián)系,考慮到損失本地社會(huì)資本所帶來的機(jī)會(huì)成本,則可以基于現(xiàn)狀,不盲目投入到國(guó)際化的大潮中去,作出貼合于自身長(zhǎng)遠(yuǎn)發(fā)展的戰(zhàn)略計(jì)劃和相關(guān)決策。第二,家族企業(yè)在開放的市場(chǎng)環(huán)境下應(yīng)積極開拓海外市場(chǎng),但是這種通過海外運(yùn)營(yíng)獲得經(jīng)營(yíng)績(jī)效提升的戰(zhàn)略措施應(yīng)建立在較為科學(xué)的治理模式和家族的有效控制的基礎(chǔ)之上。家族企業(yè)的股權(quán)集中在一定程度上抑制了國(guó)際化的主動(dòng)性,應(yīng)當(dāng)對(duì)企業(yè)的股權(quán)結(jié)構(gòu)進(jìn)行合理重組,以科學(xué)管理?yè)Q實(shí)際控制,避免家族成員一股獨(dú)大現(xiàn)象對(duì)企業(yè)科學(xué)管理的影響。第三,在國(guó)際化的進(jìn)程中,家族企業(yè)時(shí)刻面臨著風(fēng)險(xiǎn)和機(jī)遇的雙重挑戰(zhàn),開拓海外市場(chǎng)對(duì)企業(yè)而言是一把“雙刃劍”。家族企業(yè)在抓住國(guó)際化機(jī)遇的同時(shí),既要增強(qiáng)自身的風(fēng)險(xiǎn)防范意識(shí),積極關(guān)注國(guó)際市場(chǎng)、行業(yè)更迭、經(jīng)濟(jì)運(yùn)行周期、消費(fèi)者市場(chǎng)變動(dòng)等宏觀風(fēng)險(xiǎn),也要及時(shí)對(duì)企業(yè)所面臨的宏觀環(huán)境進(jìn)行多維度的監(jiān)控與預(yù)測(cè),建立有效的風(fēng)險(xiǎn)防范體系。同時(shí),家族企業(yè)的管理層也要時(shí)刻關(guān)注外部環(huán)境的動(dòng)態(tài)性、市場(chǎng)化程度的變化等以作出適應(yīng)家族企業(yè)長(zhǎng)遠(yuǎn)發(fā)展的權(quán)變國(guó)際化戰(zhàn)略,進(jìn)而提高國(guó)際化決策的科學(xué)性。第四,在中國(guó)情境下,市場(chǎng)經(jīng)濟(jì)的成長(zhǎng)離不開政府的大力扶持,在“走出去”戰(zhàn)略、國(guó)際國(guó)內(nèi)雙循環(huán)等諸多政策指導(dǎo)下,相關(guān)部門應(yīng)當(dāng)積極改善家族企業(yè)的經(jīng)營(yíng)和發(fā)展環(huán)境,鼓勵(lì)它們作出大膽的國(guó)際化嘗試。這就要求我們一方面要為家族企業(yè)塑造良好開放的融資環(huán)境,加強(qiáng)對(duì)其國(guó)際化投資的信貸支持和擔(dān)保行為;另一方面,政府要在自貿(mào)區(qū)建設(shè)發(fā)展過程中積極同家族企業(yè)合作,為家族企業(yè)的國(guó)際化嘗試提供更多的機(jī)遇和實(shí)踐機(jī)會(huì)。

[1] 李新春, 賀小剛, 鄒立凱. 家族企業(yè)研究:理論進(jìn)展與未來展望[J]. 管理世界,2020, (11):207-228.

[2] Zahra,S.A.International Expansion of U.S. Manufacturing Family Businesses: The Effect of Ownership and Involvement[J]. Journal of Business Venturing, 2003, 18(4):495-512.

[3] 徐煒,馬樹元,王賜之. 家族涉入、國(guó)有股權(quán)與中國(guó)家族企業(yè)國(guó)際化[J]. 經(jīng)濟(jì)管理, 2020,(10):18.

[4] 楊志強(qiáng),王毅婕.家族涉入與企業(yè)國(guó)際化:政治關(guān)聯(lián)和機(jī)構(gòu)投資者的調(diào)節(jié)作用[J].金融與經(jīng)濟(jì),2018,(12):65-71.

[5] Merino,F(xiàn).,Monreal-Perez,J., Sánchez-Marín,G. Family SMEs ’Internationalization: Disentangling the Influence of Familiness on Spanish Firms’ Export Activity[J]. Journal of Small Business Management, 2014, 53(4):1164-1184.

[6] Graves,C.,Shan,Y. G.An Empirical Analysis of the Effect of Internationalization on the Performance of Unlisted Family and Nonfamily Firms in Australia[J]. Family Business Review, 2014, 27(2):142-160.

[7] Sciascia,S.,Mazzola,P.,Astrachan,J.H.,et al. The Role of Family Ownership in International Entrepreneurship:Exploring Nonlinear Effects[J]. Small Business Economics,2012,38(1):15-31.

[8] Gómez-Mejía, L. R., Haynes, K. T., Jacobson,K.J.L.,et al. Socioemotional Wealth and Business Risks in Family-Controlled Firms: Evidence From Spanish Olive Oil Mills[J]. Administrative Science Quarterly, 2007,52(1):106-137.

[9] Liang,X.,Wang,L.,Cui,Z.Chinese Private Firms and Internationalization:Effects of Family Involvement in Management and Family Ownership[J].Family Business Review,2014,27(2):126-141.

[10] 周立新,宋帥,鄭月龍.基于SEW考慮的家族企業(yè)國(guó)際化經(jīng)營(yíng)演化博弈分析[J].重慶工商大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2018,(3):67-75.

[11] 鄒立凱,王博,梁強(qiáng).繼任CEO身份差異與家族企業(yè)創(chuàng)新投入研究——基于合法性的視角[J].外國(guó)經(jīng)濟(jì)與管理,2019,(3):126-140.

[12] 陳德球,楊佳欣,董志勇.家族控制、職業(yè)化經(jīng)營(yíng)與公司治理效率——來自CEO變更的經(jīng)驗(yàn)證據(jù)[J].南開管理評(píng)論,2013,(4):55-67.

[13] Audretsch,D.B.,Hülsbeck, M.,Lehmann,E.E.Families as Active Monitors of Firm Performance[J].Journal of Family Business Strategy,2013,4(2):118-130.

[14] Finkelstein,S.Power in Top Management Teams: Dimensions, Measurement, and Validation[J]. Academy of Management Journal, 1992, 35(3):505-538.

[15] 梁強(qiáng), 王博, 宋麗紅,等. 家族治理與企業(yè)戰(zhàn)略導(dǎo)向:基于制度邏輯理論的實(shí)證研究[J]. 南方經(jīng)濟(jì), 2021,(1):120-134.

[16] 梁強(qiáng), 王博, 宋麗紅,等. 制度復(fù)雜性與家族企業(yè)成長(zhǎng)——基于正大集團(tuán)的案例研究[J]. 南開管理評(píng)論, 2020, (3):51-62.

[17] 嚴(yán)若森,錢向陽(yáng),肖莎,等.家族涉入的異質(zhì)性對(duì)企業(yè)研發(fā)投入的影響研究——市場(chǎng)化程度與政治關(guān)聯(lián)的調(diào)節(jié)作用[J].中國(guó)軟科學(xué),2019,(11):129-138.

[18] Hunt,S.D.,Morgan,R. M . The Comparative Advantage Theory of Competition[J]. Journal of Marketing, 1995, 59(2):1-15.

[19] 賀小剛,連燕玲.家族權(quán)威與企業(yè)價(jià)值:基于家族上市公司的實(shí)證研究[J].經(jīng)濟(jì)研究,2009,(4):90-102.

[20] 王小魯,樊綱,余文靜.中國(guó)分省份市場(chǎng)化指數(shù)報(bào)告(2016)[M].北京:社會(huì)科學(xué)文獻(xiàn)出版社,2017.

[21] 陳文婷,李新春.上市家族企業(yè)股權(quán)集中度與風(fēng)險(xiǎn)傾向、市場(chǎng)價(jià)值研究——基于市場(chǎng)化程度分組的實(shí)證[J].中國(guó)工業(yè)經(jīng)濟(jì),2008,(10):139-149.

[22] 權(quán)小鋒,吳世農(nóng),文芳.管理層權(quán)力、私有收益與薪酬操縱[J].經(jīng)濟(jì)研究,2010,(11): 73 -87.

[23] 張曉濤,李航,劉億.后金融危機(jī)時(shí)期我國(guó)家族企業(yè)國(guó)際化經(jīng)營(yíng)績(jī)效研究——基于控制權(quán)視角[J].吉林大學(xué)社會(huì)科學(xué)學(xué)報(bào),2017,(5):5-14+202.

[24] 顧露露,蔡良,雷悅.家族治理、所有權(quán)變更與企業(yè)創(chuàng)新——基于中國(guó)家族企業(yè)的實(shí)證研究[J].管理科學(xué),2017,(2):39-53.

[25] 羅宏,秦際棟.國(guó)有股權(quán)參股對(duì)家族企業(yè)創(chuàng)新投入的影響[J].中國(guó)工業(yè)經(jīng)濟(jì),2019,(7):174-192.

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

中國(guó)外匯(2019年12期)2019-10-10 07:26:56

商周刊(2018年12期)2018-07-11 01:27:18

能源(2017年8期)2017-10-18 00:47:50