基于配對策略和動量策略的量化投資技術(shù)運用

2022-01-24 07:40:18沈瑩上海大學(xué)

品牌研究 2021年31期

文/沈瑩(上海大學(xué))

一、引言

(一)研究背景

在量化投資興起之前,被動投資是投資者的首選,成為市場上的主流投資選擇,但是由于信息不對稱等因素造成的投資策略的錯誤選擇,往往造成了投資者收益的較大波動,而隨著金融業(yè)的不斷發(fā)展,金融與計算機技術(shù)的密切結(jié)合,也催生出對于投資選擇的量化的選取,被稱之為量化投資,量化投資主要是基于現(xiàn)有市場的投資數(shù)據(jù)以及相應(yīng)的計算機技術(shù)和軟件,使得投資者可以主動構(gòu)建和開發(fā)出有效策略構(gòu)建投資組合,以期尋求出超過市場平均水平的收益的交易策略,因此,量化投資更加具有科學(xué)性。

目前量化投資的主要類型有量化權(quán)益投資策略、量化期貨投資策略、量化套利策略,其中第一項的量化權(quán)益投資策略是現(xiàn)如今市場上最主流的投資交易策略。并且隨著Python軟件的普及和語言代碼的廣泛應(yīng)用,許多投資者也開始學(xué)習(xí)通過軟件構(gòu)造相應(yīng)的投資策略,例如:配對交易策略、動量策略等。

(二)文獻綜述

1.國內(nèi)量化投資相關(guān)文獻綜述

隨著我國證券市場的不斷擴大,股票市場也隨之擴大,越來越多的投資者參與進入股票市場的投資中來,因此對于量化投資的交易策略也引起了國內(nèi)學(xué)者的廣泛關(guān)注,下面就簡單列舉我國學(xué)者對于量化投資策略的簡單闡述:

徐景昭(2017)運用回歸法構(gòu)建傳統(tǒng)多因子模型、基于貨幣周期的行業(yè)輪動多因子模型和固定效應(yīng)下的多元回歸模型,并采用打分法進行投資組合的策略構(gòu)架,實證結(jié)果表明,基于這些模型下的打分法構(gòu)建的交易策略能夠獲得更多的超額收益;李斌(2019)將機器學(xué)習(xí)引入基本面量化投資領(lǐng)域,利用機器學(xué)習(xí)構(gòu)建股票收益預(yù)測模型,實證結(jié)果表明,機器學(xué)習(xí)構(gòu)架的投資策略模型也能夠產(chǎn)生出超額收益;裴曼如、張立文(2020)在《基于投資者情緒和深度學(xué)習(xí)的股票價格趨勢預(yù)測研究》中,將比機器學(xué)習(xí)更高一個層面的深度學(xué)習(xí)引入量化投資領(lǐng)域,構(gòu)建出股票的收益預(yù)測模型,并進行相應(yīng)的回測檢驗,實證結(jié)果證明該方法對于單只股票的預(yù)測收益率的準確性高達63.33%。

2.國外量化投資相關(guān)文獻綜述

在歐美等發(fā)達國家中,證券市場的發(fā)展較為完善,因此量化投資策略的起源也較早,隨著金融科學(xué)技術(shù)的發(fā)展,已經(jīng)形成較為完善的理論和方法體系,下面就簡單列舉國外學(xué)者對于量化投資策略的相關(guān)文獻綜述:

Fama和French(1993)提出了三因子模型,模型認為投資組合的超額回報率可以用市場組合的風(fēng)險溢價因子、市值因子和賬面市值比因子來解釋,解釋了經(jīng)典的CAPM模型中不能解釋的部分,成為之后眾多學(xué)者研究因子模型的基準。基于此,Carhart(1997)在三因子模型基礎(chǔ)上添加動量因子,而Asness(2013)又在四因子模型上引入第五個因子,將公司“質(zhì)量”量化為新的風(fēng)險因子,得到了五因子模型。

二、量化投資相關(guān)概念

量化投資是指通過數(shù)量化方式及計算機程序化發(fā)出買賣指令,以獲取穩(wěn)定收益為目的的交易方式。量化策略總體上可以分為兩大類,分別是判斷趨勢型和判斷波動率型,前者主要包括量化選股、量化擇時,后者主要包括股指期貨套利、商品期貨套利、統(tǒng)計套利、期權(quán)套利等[1],本文簡要介紹量化選股、量化擇時和期貨套利的量化投資策略。

(一)量化選股

量化選股就是利用數(shù)量化的方法選擇股票組合,期望該股票組合能夠獲得超越基準收益率的投資行為,主要通過多因子模型、風(fēng)格輪動模型、動量反轉(zhuǎn)模型趨勢追蹤模型等使用策略在貝塔上的暴露更加靈活,進而進一步獲取超額收益。

(二)量化擇時

量化擇時是指利用某種方法來判斷大勢的走勢情況,是上漲還是下跌或者是盤整。如果判斷是上漲,則買入持有;如果判斷是下跌,則賣出清倉;如果判斷是震蕩,則進行高拋低吸,進而獲得超額收益方法,這種方法較量化選股更難,因為對未來趨勢的判斷本身就是一件很難的事情,因此需要動用相關(guān)的軟件,對于輸入數(shù)值也需要進行一定的研究。

(三)期貨套利

期貨套利的原理是指,在市場價格關(guān)系處于不正常的狀態(tài)下進行的雙邊交易以獲得低風(fēng)險或零風(fēng)險價差收益。期貨套利主要包括期現(xiàn)套利、跨期套利、跨市套利和跨種套利,利用量化投資工具,當市場價格關(guān)系處于不正常時,立刻進行相應(yīng)的操作。

三、量化投資策略

(一)配對交易策略

配對交易策略又被稱為價差交易或者統(tǒng)計套利交易,主要的做法是:在市場中尋找兩只股票,這兩只股票的歷史價格走勢是具有對沖效果的,將這兩只股票形成一組股票組合,使兩者的價差大致在一個范圍內(nèi)波動。例如:當兩只股票之間的價差呈現(xiàn)一個正向偏離時,因為預(yù)計價差會在未來恢復(fù),所以就需要在做空價格走勢強的股票的同時做多價格走勢弱的股票,以預(yù)期在未來獲取相關(guān)收益。

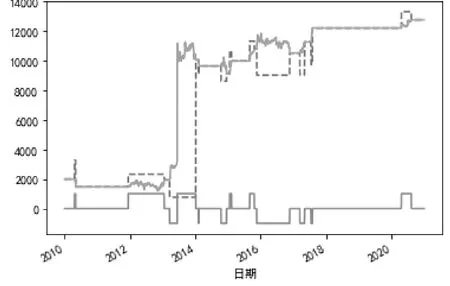

對于股票配對的選擇主要有行業(yè)內(nèi)配對、產(chǎn)業(yè)鏈配對、財務(wù)管理配對等方法。正如圖1所示,中國銀行和中信銀行兩個銀行的股票價格走勢大體趨于一致,因此根據(jù)配對交易策略的原理,選取銀行業(yè)作為配對策略的行業(yè),在進行相關(guān)配對股票的選取過程中,主要選取中國銀行(股票代碼601988)和中信銀行(股票代碼601998)日度交易數(shù)據(jù)進行配對策略的簡要選擇,將2010年1月1日至2020年12月31日作為配對形成期,數(shù)據(jù)來源是wind數(shù)據(jù)庫,通過Pyhtnon軟件對于兩個股票進行相關(guān)的數(shù)據(jù)檢驗以及配對交易策略的構(gòu)建。

(二)在形成期內(nèi),將中國銀行和中信銀行兩只股票的對數(shù)價格進行協(xié)整檢驗

要判斷兩只股票的歷史價格是否具有協(xié)整關(guān)系,首先需要檢驗兩只股票的對數(shù)價格是否具有一階單整序列,因此需要對中國銀行和中信銀行的股票的對數(shù)價格(這里指收盤價)進行檢驗,由python得出相應(yīng)的檢驗結(jié)果可知,對中國銀行的對數(shù)收盤價格進行單位根檢驗的結(jié)果“test statistic=-9.496”,均拒絕該統(tǒng)計量在原假設(shè)下的1、5、10分位數(shù),從而拒絕原假設(shè),說明中國銀行的股票對數(shù)價格序列是平穩(wěn)的,可以進行下一步對中信銀行股票的對數(shù)價格的檢驗。

通過python檢驗:中信銀行的對數(shù)收盤價格進行單位根檢驗的結(jié)果“test statistic=-2.580”,并沒有全部拒絕該統(tǒng)計量在原假設(shè)下的1、5、10分位數(shù),從而不可以拒絕原假設(shè),說明了中信銀行的股票對數(shù)價格序列是非平穩(wěn)的,并不可以進行下一步的檢驗,因此需要對其對數(shù)價格的差分進行單位根檢驗。

由python檢驗結(jié)果可知,中信銀行的對數(shù)收盤價格進行差分單位根檢驗的結(jié)果“test statistic=-9.839”,全部拒絕該統(tǒng)計量在原假設(shè)下的1、5、10分位數(shù),從而可以拒絕原假設(shè),說明中信銀行的股票對數(shù)價格的差分是平穩(wěn)的,可以進行對中國銀行與中信銀行的股票堆書價格的線性回歸檢驗。

由python檢驗結(jié)果可以看出,對于中國銀行與中信銀行的股票的對數(shù)價格進行線性回歸的結(jié)果中,系數(shù)與截距項在統(tǒng)計學(xué)上均顯著,因此下一步需要對其進行殘差的平穩(wěn)性檢驗。

由python的殘差平穩(wěn)性檢驗結(jié)果可知,殘差的單位根檢驗的t值為-4.260,全部拒絕該統(tǒng)計量在原假設(shè)下的1、5、10分位數(shù),說明殘差是平穩(wěn)的序列,并且可以進一步說明中國銀行與中信銀行的對數(shù)收盤價格之間具有協(xié)整關(guān)系,因此可以進行接下來的配對交易策略的實施。

(三)找出配對比例和配對價差

根據(jù)代碼計算出,中國銀行和中信銀行股票標準化價格序列差,求出價差的平均值為2.74,標準差為1.80,并以均值加減1.5倍標準差為范圍設(shè)定開倉、平倉條件。

(四)在交易期內(nèi),設(shè)定開倉、平倉以及強制平倉的閾值,設(shè)立具體的交易原則

如圖1所示,本文選取的交易期時間為2010年1月1日至2020年12月31日,根據(jù)步驟2所作出的分析可以看出相關(guān)開倉和平倉的具體節(jié)點,正如上述所規(guī)定的均值加減1.5倍標準差,當價差上穿上綠線時,進行平倉(即賣出股票),當價差下穿下綠線時,正向開倉(即買入股票),當價差再次回到均線附近時,[2]進行平倉。

圖1中,橙色的線表示ShareY(表示配對倉位),藍色的線表示現(xiàn)金(初始現(xiàn)金為2000元),綠色的線表示資產(chǎn)(表示的是資產(chǎn)的變化情況)。根據(jù)圖1所表示的信息可以看出,在這十年間,配對交易信號觸發(fā)不多。觀察現(xiàn)金曲線圖,在2014年的平倉行為過后,現(xiàn)金區(qū)間呈現(xiàn)大幅度上漲趨勢,這主要是由于交易策略的獲利呈現(xiàn)增長趨勢,到2016年,現(xiàn)金已經(jīng)接近12000的水平,并且資產(chǎn)曲線也整體呈現(xiàn)一個上升趨勢。

圖1 配對交易策略曲線圖

接下來,進一步運用代碼對該配對策略的收益率進行測算,并且將形成期定義在2020年1月至2021年1月,將策略收益定義為價格加權(quán)收益,計算出該策略下的累計收益率,根據(jù)代碼計算得出該策略的最終收益率為3.98%,該收益率并不算很高,許多理財產(chǎn)品也有著相同甚至更高的收益率,但是在2020年疫情期間整個金融市場不穩(wěn)定的狀態(tài)下,這樣的收益率較為平穩(wěn),因此該策略績效整體表現(xiàn)不錯。

(五)動量交易策略

動量交易策略的原理主要是認為股票市場上的買方和賣方力量的消長會影響股票的價格,如果一只股票的買方大于賣方,那么這只股票未來就會有上漲趨勢;如果賣方大于買方,那么這只股票就會有下跌趨勢,因此衡量一只股票的買賣雙方的力量就成為一個關(guān)鍵點[3],于是動量策略隨之誕生,動量策略就是用于衡量這一力量的策略工具。

本部分選取工商銀行(股票代碼601398)的日度數(shù)據(jù),選取2019年9月5日至2021年3月11日作為交易策略的形成期,數(shù)據(jù)來源是Wind數(shù)據(jù)庫,運用Python軟件對于動量交易策略進行構(gòu)建。主要步驟如下:

1.提取工商銀行股票的收盤價數(shù)據(jù),計算35日動量值

根據(jù)python可得,工商銀行股票的收盤價計算出來的35日的動量值,接下來根據(jù)相關(guān)數(shù)據(jù)刻畫出2020年工商銀行股票的價格走勢和35日動量線,本部分以中期動量值35日動量為例,觀察繪制出的35日動量圖可以看出,動量線大部分處于0值下方,因此可以推斷出在2020年工商銀行的股票價格走勢整體處于下跌趨勢,并且與蠟燭圖相對比,兩張圖的走勢大致處于一致反向,但動量線變化的趨勢可能會比蠟燭圖的走勢提前,因此是可以運用動量策略進行股價的短期預(yù)測,進行投資[4]。

2.結(jié)合35日動量值的取值情況來判斷買賣點

設(shè)定35日動量釋放的買賣點信號用signal表示,并且設(shè)定相應(yīng)的買賣點,具體設(shè)定如下:當35日動量值為負值時,signal取值為-1,表示賣出信號;當35日動量值為非負值時,signal取值為1,表示買入,得出相應(yīng)日期的signal取值,并且由此可以進行相應(yīng)的買賣策略,可以買入的時間點分別為2019年11月1日、2019年11月4日、2019年11月5日、2019年11月6日、2019年11月7日。

3.根據(jù)買賣點制定買入和賣出交易,并計算收益率

由上述買賣點的制定,最后結(jié)合python計算出相應(yīng)的策略收益,“工商銀行收益率時序圖”是根據(jù)歷史的數(shù)據(jù)真實測算出的收益率圖,而“工商銀行動量交易收益率時序圖”是根據(jù)動量交易策略測算出的,如果使用動量交易策略可以得到的收益率,兩張圖對比可知,在2020年1月至2020年2月,真實的投資情況實際是虧損狀態(tài),但動量交易策略的投資者情況是盈利的,在這一處動量交易策略出現(xiàn)了失誤,但是除了此處,其余大部分時間點的動量交易策略都是符合實際收益率的,并且動量交易策略的收益率一般都早于真實的收益率,具有較強的預(yù)測性,那么下一步就是對此動量交易策略的相關(guān)評價。

4.對交易策略的評價

提取出35日動量指標預(yù)測正確時的收益率與預(yù)測失敗時的收益率,并進行對比分析,接下來,計算兩種收益率的平均值與分為數(shù)值,觀察預(yù)測的準確率。從兩種收益率的分位數(shù)分布情況可以看出,本動量交易策略對于工商銀行的股價預(yù)測的成功率整體小于失敗率,但是,動量指標預(yù)測成功時的收益率整體比預(yù)測失敗時的收益率要高,因此整體來說此策略有一定的投資借鑒意義。

四、結(jié)語

(一)總結(jié)

1.配對交易策略

配對交易策略是通過選取具有一定價差關(guān)系的兩只姐妹對股票進行配對交易,首先,實際上在前期選擇具有相關(guān)性的姐妹對股票就具有一定難度,對于應(yīng)該選擇股票的行業(yè)、產(chǎn)業(yè)鏈以及兩只股票的發(fā)行公司的財務(wù)狀況都需要有一定的了解,對其數(shù)據(jù)的獲取過程可能存在一定的困難,前期需要做出充足的準備,選擇適合配對的兩只股票。

其次,就本文選取的中國銀行與中信銀行兩只股票進行的股票的配對策略交易,最終得出的收益率僅為3.98%,實際上并沒有過多的超出市場的平均收益,并且在支付寶的理財產(chǎn)品中也存在著許多年收益率超過4%的理財產(chǎn)品,再加之該策略對于量化投資不熟悉的投資者來說,具有一定的難度,因此需要投資者具有相應(yīng)的知識儲備,并且不可過多依賴于該策略[5]。

2.動量交易策略

相比配對交易策略,動量交易策略只需要選擇一只股票即可,并不需要找到價差關(guān)系相適應(yīng)的兩只姐妹對股票,并且對于股票的選擇也并沒有過多的要求,因此在策略前期的股票選擇階段是較為輕松的。

但就本文選取的工商銀行的股票的動量交易策略最后的結(jié)果來看,對于收益率的成功預(yù)測率略小于對收益率的失敗預(yù)測率,不過,在成功預(yù)測前提下的收益率確實高于在失敗預(yù)測前提下的收益率,需要對策略進行進一步的改進,或者投資者在進行該策略選取時,觀察到目標股票進行的動量交易策略的結(jié)果并不盡如人意,可以通過選擇另一只股票來進行相關(guān)的策略選擇。

(二)相關(guān)建議

1.加強量化投資技術(shù)的運用與研究

加強對于量化投資技術(shù)的人才培養(yǎng),提高量化投資技術(shù)在金融市場中的運用,使得投資者可以更加科學(xué)、合理地進行投資活動,避免金融市場亂象的產(chǎn)生,并且對于量化投資技術(shù)進一步深入學(xué)習(xí),也將有利于推動金融科技的進一步發(fā)展,進而促進我國金融業(yè)的創(chuàng)新健康穩(wěn)定的發(fā)展態(tài)勢。

2.促進量化投資技術(shù)與金融科技的結(jié)合

在技術(shù)不斷進步的當代,金融發(fā)展也完全離不開技術(shù)的支持,因此要積極推進兩者的結(jié)合,一方面,是為了不斷完善已有的金融理論與技術(shù),另一方面,也是為了探索新的金融場景,促進金融朝著更大的方向邁進。

3.不可過度依賴量化投資

對于投資者來說,量化投資是一門需要與編程技術(shù)、計算機技術(shù)結(jié)合的投資技術(shù),因此,對于量化投資者的門檻較高,并且需要對市場具有敏銳的觀察力,對于編程技術(shù)具有較高的學(xué)習(xí)能力,才可以對量化投資技術(shù)進行廣泛的運用。但是,也不可以過多地依賴于量化投資技術(shù),因為從本文所研究的兩種量化投資技術(shù)來看,最終的結(jié)果并不是很理想,例如收益率偏低、成功率較低等問題,因此需要投資者審時度勢,運用科學(xué)的知識和技術(shù)進行投資[6]。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

教學(xué)考試(高考化學(xué))(2021年2期)2021-05-30 06:15:52

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

中學(xué)生數(shù)理化·高一版(2020年3期)2020-04-21 08:03:20

中學(xué)生數(shù)理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學(xué)生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數(shù)學(xué)大世界(2018年1期)2018-04-12 05:39:14

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03