“十三五”期間政府補貼對文化傳媒上市公司經營績效的影響研究

2022-01-25 11:08:58邢向榮

現代營銷·經營版 2021年11期

邢向榮

(華南理工大學新聞與傳播學院 廣東 廣州 510006)

“十三五”期間,推動文化產業成為國民經濟支柱性產業已成為我國文化產業發展的戰略性目標。自 “十二五”時期開始,中央財政大力推動文化產業發展,累計下達中央文化公司國資預算資金37.91億,支持項目282個,在“十三五”首年,財政部下達文化產業專項資金即達44.2億元,支持項目944個。“十三五”發展綱要同樣指出,要繼續發展壯大文化市場主體,增強財政保障,完善公共財政文化投入機制,多渠道籌措資金支持文化發展改革。可見,國家對文化產業的重視與扶持,逐步由政策出發走向了真正的落地實施。基于我國文化資源豐富但文化產業起步較晚、市場體系尚不完善的現實情況,如何通過政府調控,激勵文化企業提升經營能力和經營質量,已成為文化產業發展的關鍵。因此,基于上述背景下,研究政府補助對文化傳媒企業的經營績效影響,具有重大意義。

一、研究綜述

政府補貼是政府按照特定目的、經濟方針和政策,對制定事項由地方財政安排專項資金,直接或間接向包括私有公司在內的本地競爭性公司提供的一種無償的財富轉移,屬于轉移支付范疇。具體來看,政府補貼包括財政撥款、發放獎金等方式的直接補助,也包括稅收優惠、政府采購、實物補貼等方式的間接補助。這些補助一方面能通過“輸血”,直接增加公司“賬面利潤”,另一方面能通過“造血”,為公司成長提供資源,提升公司核心競爭力。

有關政府補貼的研究,從早期集中于政府補貼的動因和影響因素研究,逐漸轉向對政府補貼的效果研究,并逐漸從以所有上市企業為數據樣本的宏觀研究轉為針對具體行業的細分研究。在文化傳媒業相關研究中,部分學者認為政府補貼帶來的“賬面效應”會使公司忽略其在經營中的問題,對補貼產生依賴甚至導致“尋租”行為,進而導致經濟績效變差(車南林,2018)。同樣有學者提出,文化傳媒產業的雙重屬性使其經營活動往往要承擔相應社會效益,政府補貼能夠促進文化傳媒公司的創作創新投入,間接提高公司經營績效(臧志彭,2015;邴怡捷,2020)。還有觀點認為政府補貼與公司經營績效并無顯著相關性(孔東民,2014;劉鵬等,2015)。

政府補貼對文化傳媒上市公司經營績效究竟是促進還是削弱,目前學界仍無統一結論。從公司實際經營中來看,同樣的政府補貼在不同公司也會產生不同效果。因此,本文將引入公司內部治理這一關鍵因素,基于2016年-2020年“十三五”期間文化傳媒板塊上市公司5年的面板數據,運用固定回歸效應模型進行實證分析,研究政府補貼、公司經營績效、以及公司內部治理之間的關系,希望能為文化傳媒產業的發展和公司合理利用政府補貼提供有價值的參考。

二、理論分析與研究假設

(一)研究設計

1.政府補貼與公司經營績效

文化傳媒產業由于具有獨特的社會效益和經濟效益的雙重屬性,以及創意性和高風險性,政府補助能夠緩解公司在開發文化產品期間的資金缺乏問題,提升公司的“造血”能力,在競爭激烈的市場中占據優勢地位,因此本研究提出假設1。

H1:政府補貼有利于文化傳媒上市公司提升經營績效。

2.公司性質與政府補貼對公司經營績效的影響作用

由于文化產品的公益性和社會屬性,國營公司往往會獲得遠高于私營公司的政府補貼。以2019年數據為例,證監會2012版行業分類中,58家文化、體育和娛樂業公司中有30家國營公司,28家私營公司。其中,國營控股的文化板塊公司在2019年中獲得政府補貼金額的均值為55676532元,而私營公司的均值為28116784元。遠高于私營公司的補貼額可能會使部分國營公司過度依賴補貼,缺乏提升經營能力和降低成本的動力,從而降低對政府補貼的利用效率。因此,本研究提出假設2。

H2:國營公司會弱化政府補貼對文化傳媒上市公司經營績效的提升作用。

3.公司內部治理的調節作用

Jim Collins & Jerry I.Porras通過對13家百年公司的深入研究發現,偉大的公司都有獨立和有效的公司治理機制。完善高效的公司內部治理能夠提高公司運轉和經營效率,提高對所獲得資金的利用率,進而提升公司的經營績效。在現有研究中,公司內部治理情況大多以董事會規模、監事會規模、股權集中度、股權制衡度、高管薪酬衡量。

董事會的功能主要在于監管并為公司提供資源,董事會規模過大,可能會造成董事會溝通成本提高和決策效率降低,減弱對經理層的監督與管理,從而降低公司利用資金的效率,因此本研究提出假設3。

H3:董事會規模越大,政府補貼對傳媒上市公司經營績效的提升作用越弱。

監事會是雙層制公司的監督機構,主要職責為監督公司的董事及經營層,促使其忠實履行義務,減少敗德行為,最終為公司創造經營業績,減少代理成本,實現股東利益最大化,因此本研究提出假設4。

H4:監事會規模越大,政府補貼對傳媒上市公司經營績效的提升作用越強。

股權集中度通常以第一大股東的持股份額表示。第一大股東作為公司實際控制人,有足夠的動機和能力影響公司資金的使用。挪用政府補助資金實現自身利益等“隧道行為”將嚴重削弱政府補貼的激勵效應,甚至影響公司正常的經營活動。而股權制衡度的提高能夠抑制“隧道行為”,盡可能保證補貼資金充分發揮其正向激勵作用。因此,本研究提出假設5、假設6。

H5:股權集中度越高,政府補貼對傳媒上市公司經營績效的提升作用越弱。

H6:股權制衡度越高,政府補貼對傳媒上市公司經營績效的積極影響越強。

委托代理理論認為,高管薪酬能夠有效提高高層管理者的工作積極性,提升高管薪酬能夠有效抑制公司經理因為公司獲得政府補貼而產生的不作為行為,使經理充分發揮自己的專業才能,努力提高公司的經營績效和長期的持續競爭力。因此,本研究提出假設7。

H7:高管薪酬越高,政府補貼對傳媒上市公司經營績效的提升作用越強。

三、研究設計和樣本來源

(一)模型構建與變量選擇

通過借鑒學者已有的研究方法,結合文化傳媒上市公司情況,本文構建多元回歸模型分析我國文化傳媒上市公司政府補貼、內部治理和公司經營績效的關系,計量模型如下:

其中,α是截距,β是系數,ε為殘差,變量說明如下表所示。

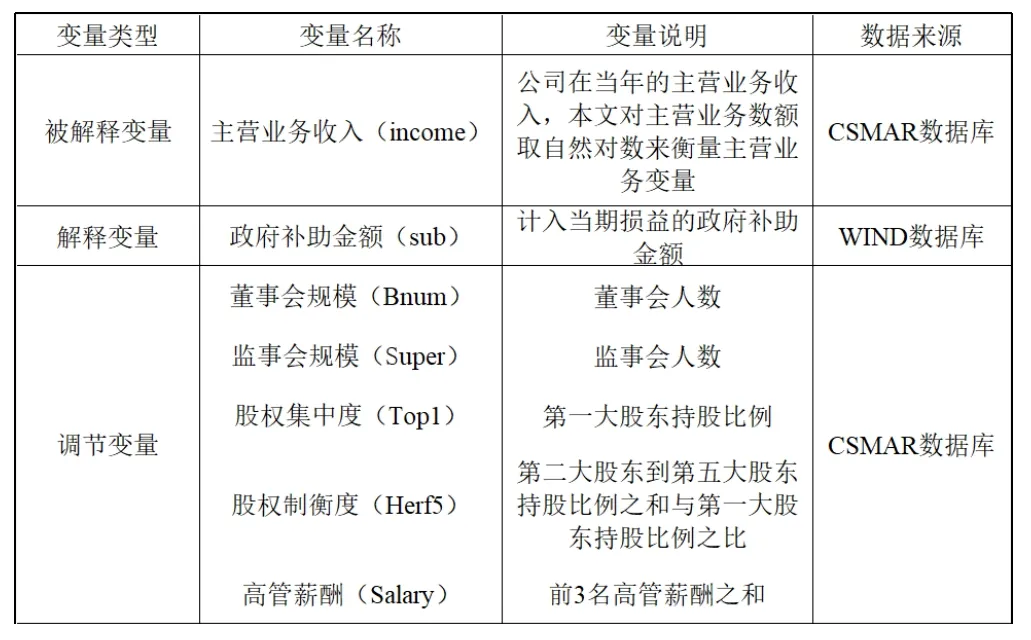

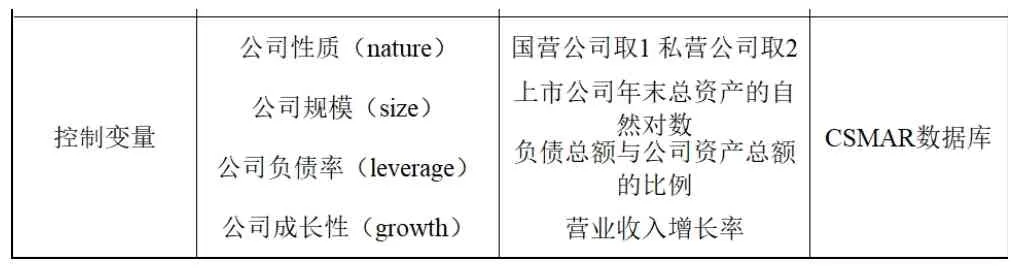

表1 變量選擇及說明

images/BZ_186_1326_428_1587_465.png

(二)樣本選擇

本研究以證監會2012版行業分類下的58家文化、體育和娛樂業公司為研究對象,在確認最后統計樣本,剔除以下幾類公司:(1)所需數據缺失的上市公司;(2)ST、*ST公司。經過篩選,共得到23家樣本公司。23家樣本公司2016年-2020年的數據來源于CSMAR數據庫及WIND數據庫,經手工整理所得。

四、實證分析

(一)政府補貼與文化傳媒上市公司績效的回歸分析

利用式(1)對文化傳媒上市公司的政府補貼與公司績效進行回歸分析,結果見表2。其中,模型Ⅰ為控制變量的回歸結果,模型Ⅱ、Ⅲ和Ⅳ分別為全部樣本、國營公司和私營公司樣本的回歸結果。

從表2的回歸結果可以看出,模型Ⅰ中公司規模和公司性質對公司經營績效有顯著影響,而公司負債率和成長性對其經營績效的影響并不顯著。模型Ⅱ中政府補貼在1%的水平上與公司經營績效顯著正相關,說明從總體樣本上來看,文化傳媒類上市公司獲得補貼越多,經營績效就會越強,假設1成立。從模型Ⅲ和Ⅳ的回歸分析結果來看,國營公司樣本政府補貼sub的系數為0.308,私營公司樣本政府補貼sub的系數為0.571,說明在政府補貼下對私營文化傳媒上市公司經營績效的積極影響更強。這可能是因為國有公司要承擔更多社會責任,從而減弱了對經濟績效的追求,假設2成立。

(三)公司內部治理對政府補貼與文化傳媒上市公司經營績效的調節作用

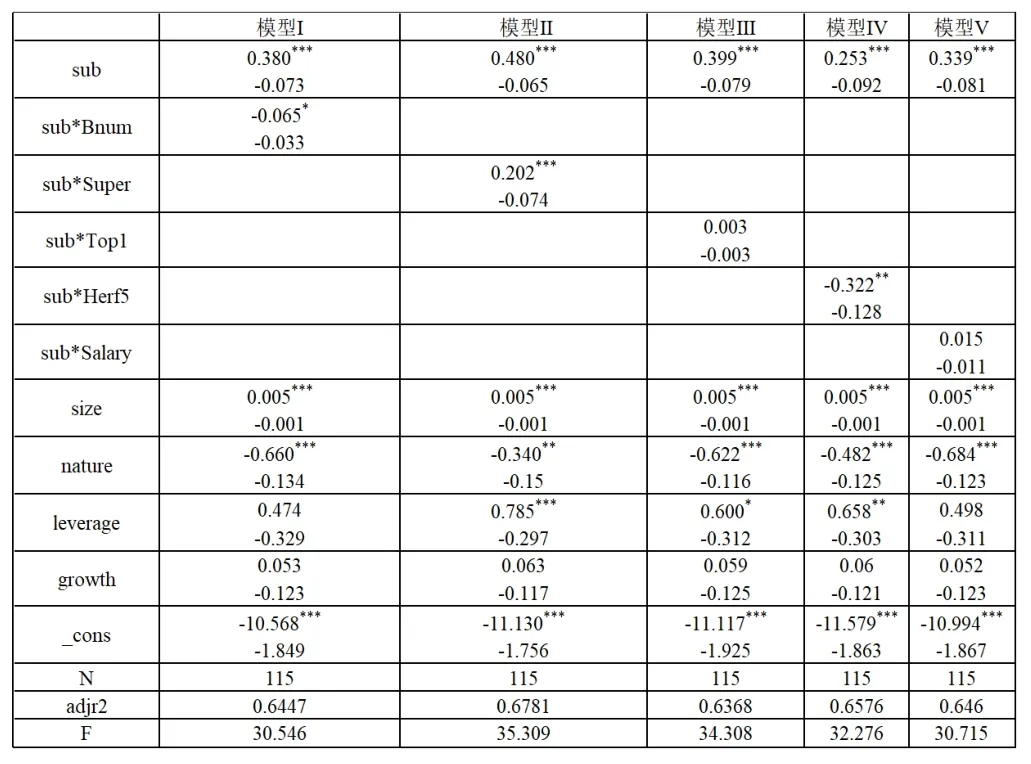

利用式(2)檢驗公司內部治理對政府補貼與文化傳媒上市公司經營績效的調節作用,模型Ⅰ到Ⅴ分別為公司內部治理變量和政府補貼交叉項進行回歸的模型,結果如表3所示。

表3 公司內部治理對政府補貼與公司經營績效的調節作用結果

由表3可知,模型Ⅰ政府補貼的主效應在1%的水平顯著正向影響公司經營績效,交叉項sub*Bnum在10%的水平下顯著為負,說明董事會規模越大,政府補貼對公司經營績效的積極影響越低,假設3成立。模型Ⅱ政府補貼的主效應在1%的水平顯著正向影響公司經營績效,交叉項sub*Super在1%的水平下顯著為正,說明公司內部監事會成員規模越大,政府補貼對文化傳媒上市公司經營績效的積極影響越強,假設4成立。模型Ⅲ政府補貼的主效應在1%的水平顯著正向影響公司經營績效,交叉項sub*Top1與公司績效正相關,但是系數并不顯著,假設5不成立,可能是由于文化傳媒上市公司第一大股東持股份額差異過大,不能得到統一的顯著結論。模型Ⅳ政府補貼的主效應在1%的水平顯著正向影響公司經營績效,交叉項sub*tHerf5在5%的水平下顯著為負,說明股權制衡度高的公司會減弱政府補貼對文化傳媒上市公司經濟績效的積極影響,假設6不成立,并且得到了反向結論。模型Ⅴ政府補貼的主效應在1%的水平顯著正向影響公司經營績效,交叉項sub*Salary與公司績效正相關但回歸系數不顯著,說明高管薪水對政府補貼和公司經營績效的調節作用不顯著,可能是因為高管對薪資的敏感度較弱,假設7不成立。

五、結論及建議

本文基于我國23家文化傳媒上市公司的面板數據,采用固定效應模型研究了政府補貼對文化傳媒類上市公司經營績效的影響作用,同時檢驗了公司內部治理對這一影響的調節效應,結論及建議如下。

(一)結論

1.政府補貼對傳媒上市公司提升經營績效有積極影響,且相對于國營公司,對私營公司的影響更強。根據回歸結果,在控制公司性質、公司規模等變量后,1單位的政府補貼提升國營文化傳媒上市公司0.308單位的經營績效,提升私營文化傳媒上市公司0.571單位的經營績效。

2.公司內部治理情況能有效調節公司對政府補貼的利用情況。提升監事會規模,控制第一大股東持股比例以及高管薪酬,能夠促進政府補貼發揮對公司績效的積極影響,而董事會規模和股權制衡度過高則顯著減弱這種積極影響。

(二)建議

1.政府應當繼續加大對文化傳媒類上市公司的補助。我國的文化產業起步較晚,現正處于快速成長期。面對大數據、5G、區塊鏈等時代機遇,文化傳媒業也存在盈利模式不穩定、生命周期短、可持續發展難度大等問題。而政府提供的優惠政策和資金扶持,能推動文化傳媒產業全面發展,提升公司的經營能力和把握發展機遇的能力,是推動文化產業升級和發展的重要驅動力。

2.政府應加大對優質私營文化傳媒公司的補助力度。從現有數據來看,國營公司得到的政府補助金額遠超出私營公司,而私營公司由于市場活力更高等多重因素,對政府補貼資金的利用效率往往會更高。政府應當結合文化傳媒業的發展趨勢和機遇,篩選出一部分優質私營公司,加大對其扶持和引導的力度,從而使其發揮更大的社會效益和經濟效益。

3.文化傳媒上市公司應從內部著手,完善公司內部治理結構等相關要素,提升公司的經營能力。只有當公司合理利用政府補貼,政府補貼的制度扶持的效果才能顯現出來。首先,文化傳媒類上市公司應在合理的范圍內縮減董事會規模、提高監事會規模,使兩者形成良好的制衡結構。其次,應適當控制第一股東的持股比例、降低股權制衡度,避免公司陷入到多方拉鋸的狀況中,從而阻礙公司績效的提高。最后,文化傳媒類上市公司應完善高管的薪酬激勵政策。在公司能夠獲得大量政府補貼的情況下,公司管理者可能會缺乏改善公司經營管理的動力。公司可以結合委托代理等理論,提升高管薪酬和公司經營績效的結合程度,擴大高管薪酬的彈性區間,促使公司管理層發揮才能,提升政府補貼對公司經營績效的積極作用。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

光學精密工程(2016年6期)2016-11-07 09:07:19