基于混合量子?經典神經網絡模型的股價預測

2022-01-26 12:42:50張曉旭高振濤盧明靜

電子科技大學學報 2022年1期

關鍵詞:模型

張曉旭,高振濤,吳 磊,李 鑫,盧明靜

(1.建信金融科技有限責任公司 上海 浦東新區 200120;2.四川元匠科技有限公司 成都 611730)

近年來,隨著計算機計算能力的提升及各行業應用大數據的積累,深度學習得到迅速發展。憑借人工神經網絡自動提取特征的特點,深度學習在眾多應用場景中展現了巨大應用價值,尤其在圖像識別、自然語言處理、棋牌游戲等方面甚至超過了人類。量化投資作為金融領域中最依賴大數據的部分,天然契合人工智能技術的應用場景[1-2]。

股票市場預測一直是一個經典而又富有挑戰性的問題,同時受到經濟學家和計算機科學家的關注。但股票價格數據仍然很難預測,市場受到投資者基于情感和認知因素的影響,會產生如短期投機行為、恐慌性拋售和非理性繁榮等現象,直接催生了價格泡沫這類高噪聲數據。所以從總體上看,大盤的股價數據是非線性、非平穩、非結構和高噪聲的。得益于中國金融市場的逐步完善,有效的金融數據得到大量積累,深度學習在量化投資中的運用在國內也得以快速發展。最近用于預測股價數據的熱門方法之一就是深度學習[3]。本文成功地訓練了一個24 維特征的深度神經網絡(deep neural network,DNN),實現了對每日股價漲跌的二分類預測。

盡管深度學習在解決各方面問題時有很好的表現,但深度學習必須使用大量數據進行訓練,否則這種方法將經歷過擬合。因此,為了提取海量大數據的特征,包含上億權重參數的神經網絡被廣泛地采用,其對經典計算機的運算能力提出越來越高的要求。然而隨著摩爾定律的失效,集成電路上晶體管密度接近工藝制造的物理極限,導致經典算力的瓶頸到來,人工智能需要尋找新型算力平臺[4]。量子計算作為全新的計算模式,比起經典計算,在一些特定算法上有著指數加速的能力,有望給深度學習提供足夠的計算能力。開發適用于量子計算機的量子神經網絡,使得更復雜的神經網絡模型得以訓練,并加速模型的訓練速度[5],這些潛在的量子優勢使得量子人工智能成為了一個活躍的研究領域[6-8]。

本文針對量子計算的特性,充分利用量子比特的疊加性和糾纏性,搭建了混合量子?經典神經網絡模型(hybrid quantum-classical neural network),然后在量子線路學習(quantum circuit learning,QCL)框架下,對股價特征數據進行監督學習(supervised learning)。訓練后的量子神經網絡可以對輸入的股票特征進行準確分類,給出漲跌標簽。其中,量子神經網絡(quantum neural network,QNN)僅指在量子計算機上執行的參數化量子線路(parameterized quantum circuit,PQC)。

此外,本文證明了量子神經網絡對股票數據具有良好的表達性,能夠實現與經典深度神經網絡類似的分類能力。量子神經網絡成功地對股票數據進行擬合,證明了量子金融領域的巨大潛力。

1 金融量化分析

股票分析常用的手段有基本面分析(fundamental analysis)和技術面分析(technical analysis)[9]。基本面分析是從宏觀上評估企業價值或預測股票價值的走勢,考慮因素一般為政府政治決策、企業負面輿情、國家宏觀經濟指數發布、產業分析、自然災害、恐怖襲擊等不可抗力。技術面分析是利用金融量化模型和擬合工具,依靠股票市場歷史上的交易價格(price)和成交量(volume)及其衍生出的一系列指標(indicators)來定量分析預測股票價格。

量化模型是研究股票價格波動的數學原理,建立股票價格S與時間t之間的數量關系。金融學中用于描述股價變化的模型是幾何布朗運動(geometric Brownian motion,GBM),即式(1)中的Wt項。根據隨機波動假設下S(t)連續但不可導的性質,應用伊藤引理后可以得到描述股價的隨機偏微分方程。隨機波動模型需要市場波動率σ 和收益率α 兩個重要參數,但真實市場中σ(t,St)和α(t,St)也是時間與股價的函數,所以股票方程只是理論模型,實際預測能力有限。

一般來說,金融工程是一門專業性很強的學科,傳統量化模型中要求專業人員提出合理解釋市場的特征因子,這需要很強的證券投資知識的儲備。但量價時間序列數據具有非線性、非平穩、非結構和高噪聲的特點,大部分公共事件,如輿論、政策,甚至天氣、群體心理等都會通過大家的逐利行為反映到一個單一的變量,即股價上面。因此需要量化分析專家深刻理解金融數學模型的原理和數據分析應用場合,他們的先驗經驗是非常重要的。

但是深度學習幾乎不需要處理原始數據,深度神經網絡模型有良好的非線性擬合能力,能自動學習最有預測性的特征,這使得數據分析師在基本了解證券市場知識的情況下,也能像金融工程專家一樣尋找證券市場波動背后的規律。同時,深度神經網絡模型還具有強大的表達能力和泛化能力。應用深度學習方法尋找股市規律正逐漸受到業界重視。

具體來說,如果目標是預測股票的具體價值,這屬于回歸問題(regression);如果目標是預測價格的運動方向,如上升或下降,這屬于分類問題(classification)。設第k組數據中的特征(feature)為一個向量X{k},對應的標簽(label)為標量y{k}∈{0,1}。輸入M個訓練樣本 [X{k},y{k}],k=0,1,···,M?1,得到訓練后的神經網絡,再輸入訓練集外任意一天的股市特征X{h},都能輸出漲跌的預測標簽y{h}。

2 經典深度神經網絡預測器

由于股民的短期投機行為會引起層出不窮的價格波動,所以金融數據樣本越小則噪音越大,必須基于較長時間段的多維度特征向量才能訓練出表達性強、準確率高的神經網絡。

當前市場中的證券數目是相當大的,A 股市場的股票數目現在有3 000 多只,如果再加上期貨、基金可能會有上萬種投資標的。基于大盤數據就可以充分利用深度神經網絡對高維大數據進行擬合或分類。本章以滬深300 股指期貨為例,選取一段時間內的日K 線數據進行訓練,根據預測結果,設定每日交易策略:1) 看漲,今日繼續持有,明日買入;2) 看跌,今日賣出,明日買回;3) 趨勢不明,保存現金,股票不操作。

2.1 經典深度神經網絡模型

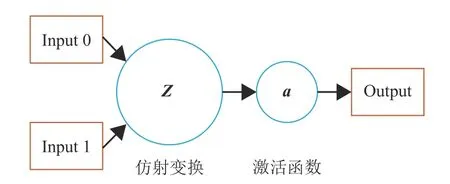

神經網絡模型是深度學習算法的核心,神經網絡最簡單的形式是一種兩層神經網絡,也叫感知機(perceptron),它有若干個輸入值和一個輸出值,最早在1957 年由R.Rosenblatt 提出,其結構如圖1 所示。輸入值向量先經過仿射變換Z變為一個標量,然后由激活函數a做非線性映射,完成特征提取。

圖1 感知機模型

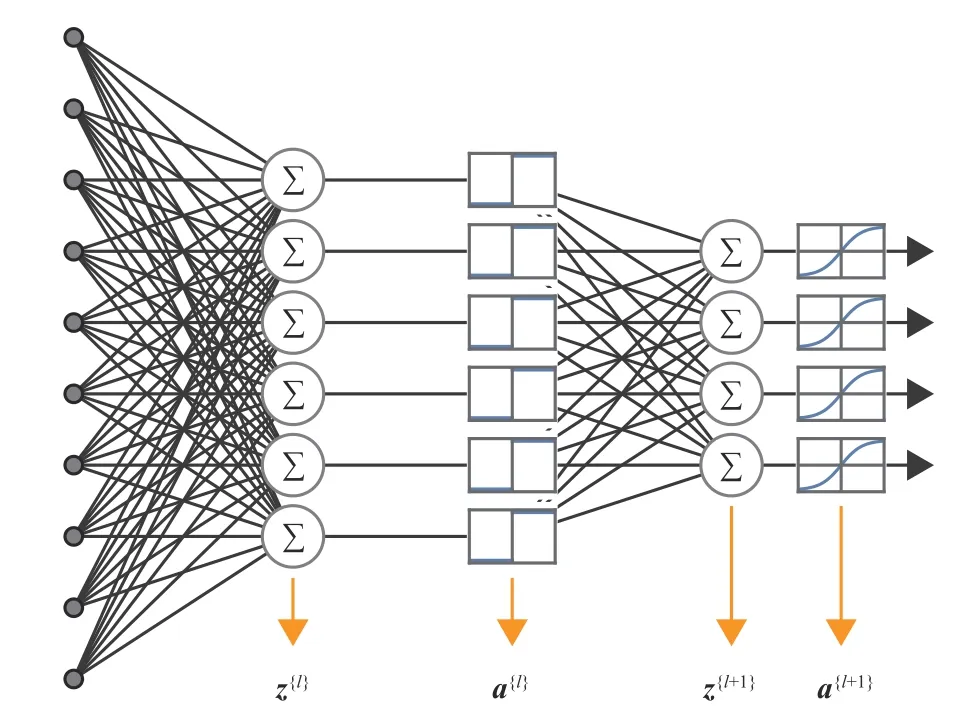

多層感知機構成了神經網絡,神經網絡層可分為3 類,即輸入層、隱藏層和輸出層。而DNN 就是有多個隱藏層的神經網絡,它可以提取更復雜的數據特征。整個DNN 中的信息是朝著一個方向傳播的,第l層感知機把處理的結果傳遞給第l+1 層,并且每層感知機都包含自己的仿射變換Z和激活函數a,形如:a{0}→Z{1}→a{1}→···→Z{L}→a{L}。一般化的DNN 可以用一個有向圖來表示,如圖2 所示。

圖2 神經網絡隱藏層間的連接映射過程

通過簡單非線性函數的多次復合,實現輸入空間到輸出空間的復雜映射,映射過程可由式(2)計算。容易看出,各層神經網絡的權重矩陣W{l}和偏置向量b{l}就是待訓練的神經網絡參數[10]。

此外,還需要用損失函數來衡量神經網絡參數是否合理。損失函數可以定量描述由神經網絡前向傳播得到的結果與真實值之間的差距,擬合常用均方誤差(mean squared error,MSE),分類常用交叉熵(cross entropy)。

訓練過程就是不斷修正神經網絡參數使得損失函數越來越小的過程,這需要高效的誤差反向傳播算法來進行參數調整,一般這是一個迭代收斂的過程。訓練前饋神經網絡最著名的方法是梯度下降法(gradient descent),通常基于TensorFlow、PyTorch、Jax 等高效可靠的可微編程工具[11]。

2.2 股市數據的訓練參數設計

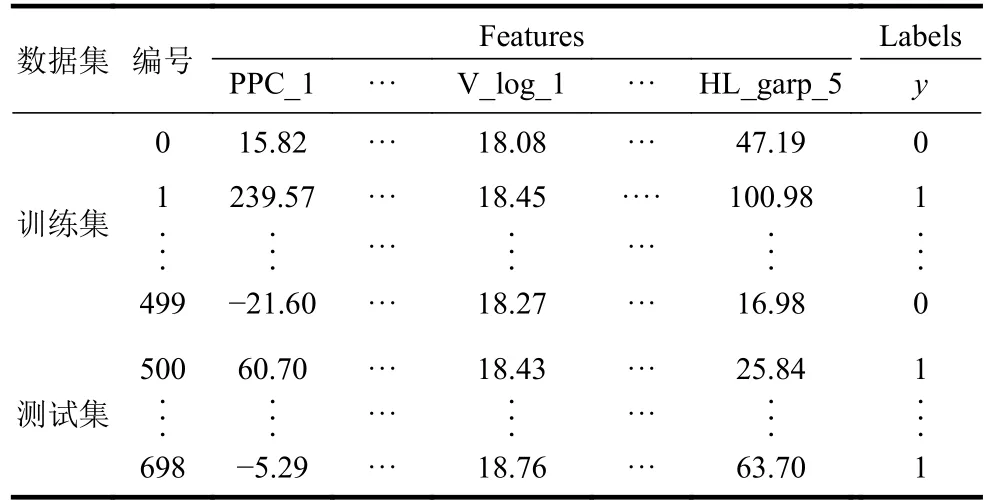

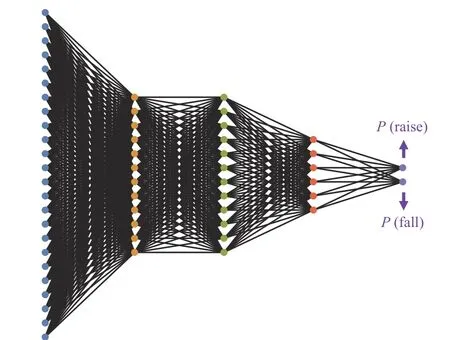

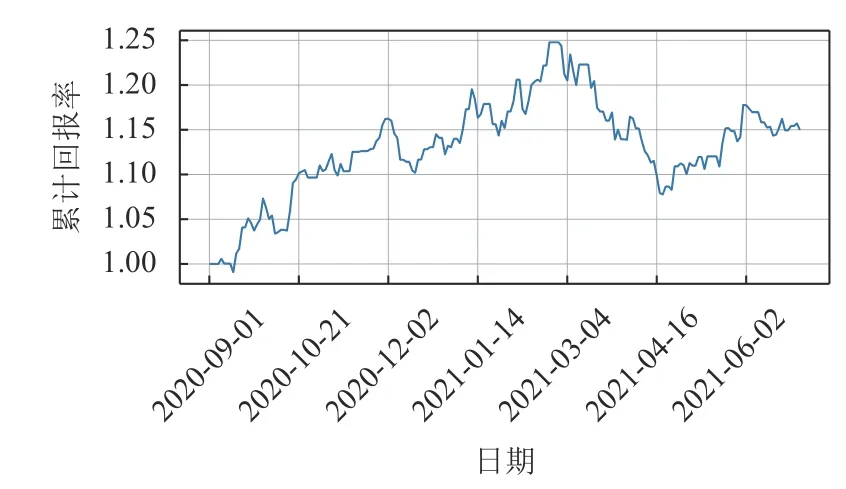

首先是數據集的準備,包括訓練集(training)、測試集(testing)、特征(features)和標簽(labels)。數據來源為滬深300 股指從2019 年1 月2 日?2021 年7 月6 日的所有K 線量價指標,取前400 天數據為訓練數據,剩下為測試數據。

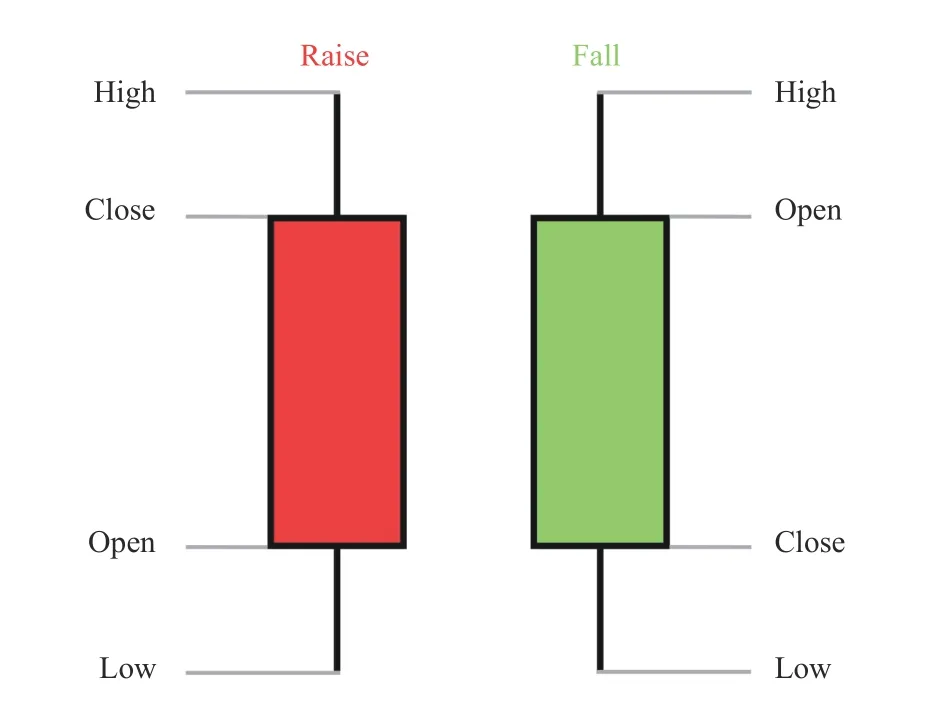

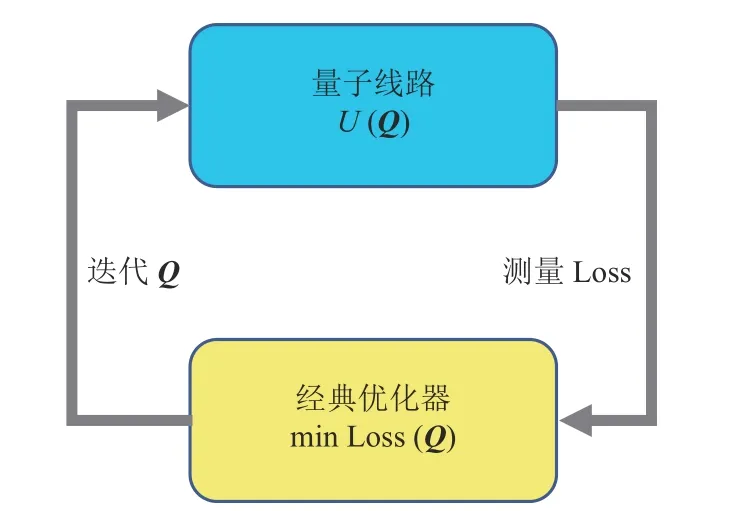

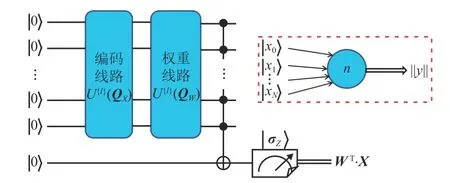

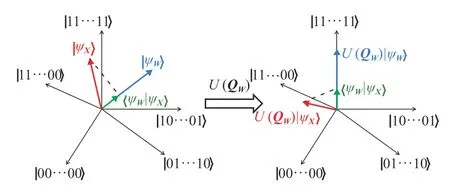

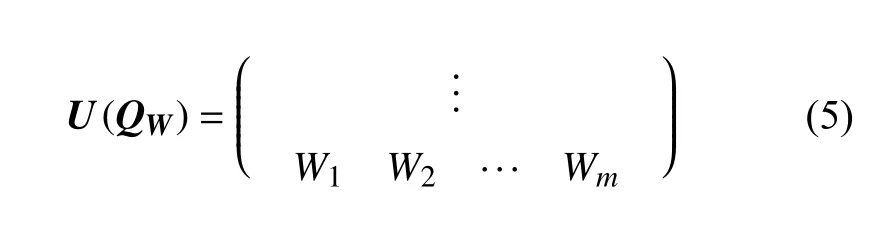

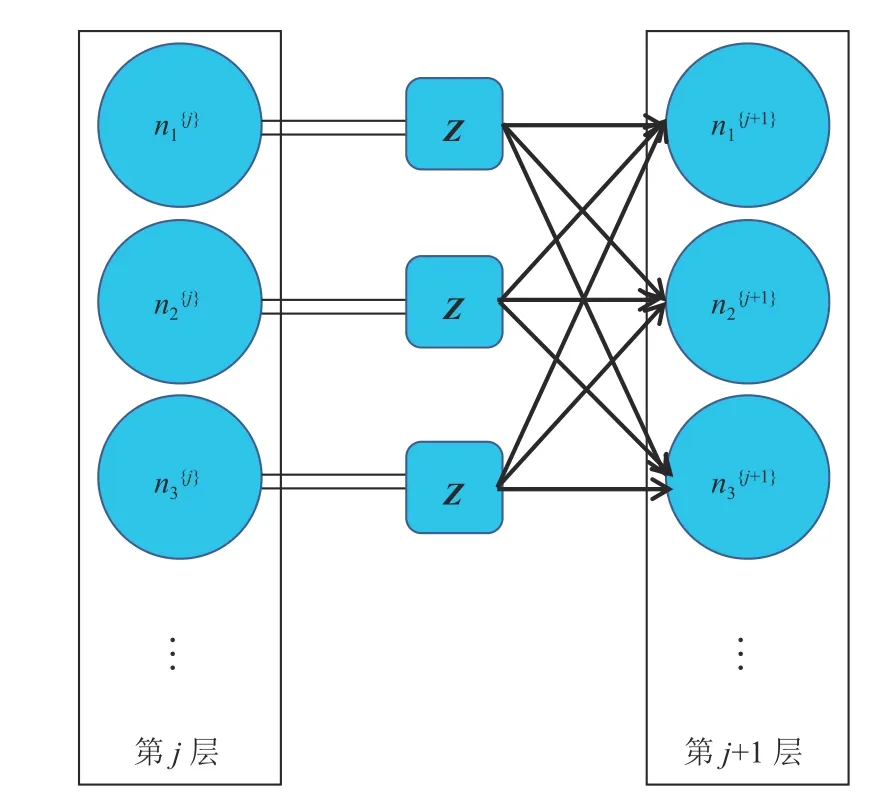

如圖3 所示,日K 線原始數據包括5 個量價指標,即開盤價O、收盤價C、當日最高價H、當日最低價L和總量V。標簽y的取值只有兩個{0,1},連續兩個交易日的收盤價C[k+1]>C[k],則y[k]=1,表示上漲;若C[k+1] 圖3 漲跌K 線圖 具體因子包括X=[O_log,C_log,H_log,L_log,V_log_1,V_log_2,V_log_3,V_log_4,V_log_5,PPC_1,PPC_2,PPC_3,PPC_4,PPC_5,CO_gap_1,CO_gap_2,CO_gap_3,CO_gap_4,CO_gap_5,HL_gap_1,HL_gap_2,HL_gap_3,HL_gap_4,HL_gap_5]。這24 個因子定義如下:O_log 開盤價取對數;C_log 收盤價取對數;H_log 當日最高價取對數,高點也叫阻力位;L_log 當日最低價取對數,低點也叫支撐位;V_log_5 是日交易量取對數的5日滑動平均值,其余V_log_1-4 含義類似;PPC_5 是5 日價格變動百分比的滑動平均值,其余PPC_1-4含義類似;CO_gap_5 是收盤價減去開盤價的5 日滑動平均值,其余CO_gap _1-4 含義類似,這也是著名的動量特征;HL_gap_5 是單日震蕩幅度的5 日滑動平均值,其余HL_gap _1-4 含義類似。 取對數是為了保證特征因子的大小在同一數量級,避免梯度下降過程中損失函數進入振蕩。針對特別大和特別小的數據要進行恰當的縮放,如成交量是遠大于股價的。綜上所述,用于神經網絡訓練與測試的數據集如表1 所示。 表1 大盤數據預處理生成數據集 本文用DNN 算法模型進行股價預測器的訓練。如圖4 所示,訓練的DNN 總共有4 層:輸入層有24 個神經元,激活函數ReLU;隱藏層1 有12 個神經元,激活函數ReLU;隱藏層2 有12 個神經元,激活函數ReLU;隱藏層3 有6 個神經元,激活函數ReLU;輸出層有兩個神經元,經過激活函數Sigmoid 以后給出漲的概率P(raise ≡ 1)和跌P(fall ≡ 0)的概率。 圖4 深度神經網絡股價分類結構 神經網絡的輸出經過sigmoid 函數的轉換,可以將數值壓縮到(0,1)之間,如神經網絡以概率P[k]把第k日的標簽y{k}歸類于1,以概率P[k+1]把第k+1 日的標簽y{k}歸類于0。 但P是連續的,不能簡單認為P>0.5 就看漲,而是要在可能性很大的情況下才看漲。根據多次實驗結果,本文的策略是對神經網絡輸出結果進行修剪,設定P>0.95 看漲,P<0.05 看跌,其余區間屬于趨勢不明,這樣最終得到了3 個標簽,恰好可以指導3 種操作策略。 預測股價上漲則做多,即明日開盤買入,記作do=1。預測股價下跌則做空,記作do=?1,即明日開盤賣出,套現開盤的高價股價。無法預測則選擇不操作,即保持現金,既不把現金換成股票,也不把股票換成現金,記作do=0。 把3 類預測結果y轉化為對應的投資策略do以后就能進行評估分析了。這里采用了回測法,在訓練集的真實市場數據上檢驗本文投資策略盈利情況。不同于衡量擬合器性能的回測曲線,針對分類器的性能指標是累積收益(cumulative return)。設定首日累積收益率CR[0]=1,第k日的累計收益率為CR[k],股價為S[k],那么k+1 日的累計收益率計算為: 當策略do 與真實市場漲跌相同時,累積收益率就持續增長。如股價今日100 元,神經網絡模型預測明日會跌,即do=?1,但是實際第二天股價漲到110 元了,錯誤的決策就導致第二天的累積收益率降低10%。 訓練集上檢測的投資結果如圖5 所示。可以看出在2020 年9 月1 日?2021 年7 月6 日測試時間段內,大部分時間都是持續盈利的,最高收益在2021 年2 月底出現,達到了25%。這證明了該神經網絡分類器的準確性較高,表現穩定。 圖5 投資策略的累積收益率結果測試 當前的量子算法研究者已經不是為完美的大規模量子計算設備設計算法,而是充分利用短期內的含噪聲小規模的量子計算設備,為計算過程提供局部加速的混合量子?經典計算模型[14]。混合量子?經典計算概念的發展引出一系列新算法,如量子近似優化算法 (quantum approximate optimization algorithm,QAOA)[15]、變分量子本征求解器(variational quantum eigensolver,VQE)[16]、量子分類器[17]、量子生成對抗網絡(quantum generative adversarial networks,QGANs)[18-19]和量子神經網絡(QNN)[20]。量子神經網絡既可以作為一種啟發式算法,利用量子信息原理把輸入特征映射到輸出分類上[21-22];也可以在真實量子硬件平臺上運行,如光量子平臺[23]和鉆石NV 色心平臺[24]。 如圖6 所示,混合量子?經典算法模型包括量子信息處理部分和經典信息處理部分,用一個經典優化器來訓練一個含參量子線路(parameterized quantum circuit,PQC)。 圖6 混合量子?經典方案 與經典神經網絡類似,量子神經網絡是由多層量子感知機(quantum perceptron,QP)組合而成。每個QP 都包括了前處理和后處理參數化量子門,分別對照仿射變換中的特征向量X與權重向量W。 圖7 為一個量子感知機的實現方案,對比圖1的經典感知機結構,它充分利用量子計算的兩個特點來實現感知機的功能:1) 計算是可逆的。經典感知機把m維特征向量X通過仿射變換得到1 維標量z,而量子計算的酉變換需要輸入量子比特數等于輸出量子比特數,這里引入輔助量子比特(ancilla qubits)來寄存仿射變換結果,這里的量子比特數為ceil(log2m)+1;2) 量子邏輯門是酉矩陣的線性變換,而測量算符是埃米爾特矩陣(Hermitian matrix)的非線性變換。經過測量就會引入非線性,起到激活函數的作用。 圖7 混合量子?經典感知機的部署方案,量子線路的多個輸入態經過酉變換后,測量得到經典輸出信息。虛線框內是等效的感知機原理圖。 量子感知機完成仿射變換的原理如圖8 所示。在N個量子比特張開的m=2N高維希爾伯特空間(Hilbert space)中,攜帶特征向量X的量子態|ψX〉向攜帶權重向量W的量子態|ψW〉上進行投影,就得到了仿射變換結果z=〈ψX|ψW〉。然后通過參數化量子線路U(θW),把z編碼到任意計算基底|j〉上,這里0 圖8 把仿射變換結果編碼到| 11···11〉基底上 式(5)表示把投影結果〈ψX|ψW〉編碼到基底|11···11〉=|m?1〉上,即態矢U(θW)|ψX〉與基矢|11···11〉共線,那么參數化量子線路的酉矩陣只要保證最后一行為WT就可以了。 在經典的神經元模型中,仿射變換后還需要經過一個激活函數為神經元的輸出提供非線性,保證了多層網絡的表達能力不會退化成單層線性網絡。一個適當的激活函數可以大大增加分類任務的準確性,但由于量子線路內部是一系列酉矩陣相乘構成的,矩陣相乘必然不存在非線性,所以在量子感知機中,要通過變基底測量(computational basis changed measurement)產生不可逆的非線性映射[25-26]。如圖8中的酉矩陣U(θW)起到了旋轉量子態|ψW〉到計算基底|j〉的作用,也等價于坐標系基底的旋轉。 通過多個糾纏量子門把前N個量子比特與輔助比特相連,就能把cm?1制備到輔助比特上。 根據式(5)發現,參數化酉矩陣U(θW)的設計不是唯一的,一個表達能力強的U(θW)搭配合適的泡利測量P就構造出了一個包含一些先驗知識的假設線路(ansatz circuit)。如何根據目標構造有效的ansatz 是量子人工智能的重點研究方向,通常由一些單比特量子旋轉門和多比特受控旋轉門組合。 如圖9 所示,每層量子神經網絡包括多個量子感知機,多層量子神經網絡構成了前饋神經網絡(feedforward neural networks,ffNN)[26]。注意,雖然量子計算的線路模型中有延遲測量(deferred measurement)的技巧,但每個量子感知機的輔助量子比特的量子態必須立馬測量[27],不能延遲到整個量子線路的末端,否則無法提供中間層的非線性激活[28],再多層的量子神經網絡都只相當于一層。 圖9 用量子感知機組成量子神經網絡,測量后的經典信息通過量子控制操作加載到量子態上 量子編碼是一個將經典信息轉化為量子態的過程。在使用量子算法解決經典問題的過程中,量子編碼是非常重要的一步。在量子神經網絡中,第一步就是將經典信息編碼到量子態中。大多數量子編碼的方法都可以看作是作用在初始化|0〉N態上的參數化線路U(θX),并且參數化電路中的參數是由經典信息X決定的。 由于量子比特天然的疊加性,對m維經典數組能以ceil(log2m)個量子比特的空間復雜度進行存儲計算,這里ceil 指向上取整。本次股價預測的特征因子X{k}=[x0{k},x1{k},···,x23{k}]的長度達到24,用振幅編碼的方法需要5 位量子比特就能編碼。 在Pennylane 量子計算框架中,把經典特征數據編碼到量子態中的過程叫作嵌入(embedding),本文采用embeddings 類的AmplitudeEmbedding 方法加載經典特征向量X{k}。 參數化量子電路PQC 被認為是在量子計算中的一種神經網絡的新范式,不同于經典神經網絡的權重矩陣,PQC 是以量子門中的相位θ 作為訓練參數,從而將量子初態變到期望的量子末態上。經過參數化量子變分線路的酉變換U(θ)輸出了一個可觀測量的期望值f(θ)。和經典神經網絡相同,在訓練PQC 時研究者同樣希望找到其相位的梯度,從而使量子神經網絡的損失函數(cost function)收斂。 首先需要定義損失函數。對于分類器,經典數據集{[X{k},y{k}]}的標簽y{k}對應一個量子可觀測量Y。經過編碼量子線路后得到量子態|ψX〉,再經過ansatz 參數化量子線路,對Y的期望f(θ)進行觀測,測量結果 然后要用量子線路計算出梯度。基于量子線路的梯度計算與經典計算有很大的區別,要求PQC滿足一個重要的性質,參數θ={θ1,θ2,···,θL}全部是泡利旋轉矩陣的旋轉角,如式(7)所示。這里σ 代表泡利矩陣。 這樣的一塊參數化量子線路U(θ)在計算測量期望值f(θ)的梯度時有獨特的優勢。結合式(6)和式(7),本文得到梯度如式(8)所示: 這樣,同一個參數線路U(θ)不僅可以計算f(θ),還能計算梯度 ?θf,線路結構不變,僅僅是線路參數θk不一樣[29-30],這就是量子變分線路梯度計算的parameter-shift 方法。 神經網絡的學習過程就是沿梯度進行參數調整的過程。量子線路輸出梯度后,經過經典優化算法對量子參數θ 進行調整改善,再把新參數返回到量子線路,循環迭代,直到損失函數收斂到一定值。基于式(8)的梯度計算,可以應用很多經典的梯度下降算法,尤其是考慮到量子測量本身的隨機性,自然地適用隨機梯度下降法(stochastic gradient descent,SGD)。用變學習率的SGD 方法訓練股價預測器量子神經網絡的收斂過程如圖10 所示。 圖10 量子神經網絡學習過程中損失函數的收斂 本文針對運行時間和最高累計回報率兩項指標,對比經典深度神經網絡DNN 與混合量子?經典神經網絡HQCNN 的表現。每種算法模型訓練10 次,取平均值,得到DNN 運行235.3 s,最大回報率25%,HQCNN 運行217.1 s,最大回報率28%。結果發現量子算法的運行時間比經典算法少了7.7%,且預測準確率更高導致回報率高出3%。證明了量子算法的表達力強、魯棒性高。 股市預測擁有海量數據,是深度學習大展身手的應用場景。用復雜的神經網絡對大量的股價樣本進行訓練是行之有效的,但非常消耗算力資源。量子神經網絡旨在利用量子信息處理過程,把輸入特征映射到輸出分類上,在完成經典神經網絡模型的任務同時,發揮量子優勢,開發更高效準確的算法,設計能利用量子并行性和量子糾纏等量子效應的量子算法。 后續量子金融方法的改進,需要加入更復雜的交易策略模型,考慮更具體精細的指標,如收益曲線的最大回撤率等。同時針對量子神經網絡進行優化,尋找更具表達能力的ansatz。更重要的一點是量子變分線路的梯度大小隨著量子比特數目的增長而指數衰減,使得模型失去可訓練性,這是量子人工智能領域急需解決的問題。

2.3 預測器的盈利能力檢測

3 混合量子?經典神經網絡預測器

3.1 量子感知器

3.2 振幅編碼

3.3 量子神經網絡的訓練方法

4 結束語

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38網絡安全與數據管理(2022年1期)2022-08-29 03:15:20導航定位學報(2022年4期)2022-08-15 08:27:00中學生數理化·中考版(2022年8期)2022-06-14 06:55:24新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36成都醫學院學報(2021年2期)2021-07-19 08:35:14新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50數學物理學報(2020年2期)2020-06-02 11:29:24光學精密工程(2016年6期)2016-11-07 09:07:19