低碳消費偏好下碳排放配額分配方式的減排效應

2022-01-27 10:43:51孟昕梁志浩

財經問題研究 2022年2期

孟昕 梁志浩

摘 要:本文通過構建企業間多階段動態博弈模型,研究了現行碳排放配額初始分配方式下總量控制和拍賣比例對低碳消費偏好下不同類型企業的減排效應。研究結果表明:在完全免費分配方式下,降低碳排放配額總量對輕型碳排放企業和中型碳排放企業的減排效應顯著,而重型碳排放企業的最優減排水平反而下降;在完全拍賣分配方式下,降低碳排放配額總量縮減了所有類型控排企業的最優減排水平;在免費分配與拍賣分配相結合的混合分配方式下,提高拍賣比例對輕型碳排放企業和中型碳排放企業具有顯著碳減排效應,但會極大降低重型碳排放企業的最優減排水平,而縮減碳排放配額總量只對輕型碳排放企業的減排效應顯著。無論何種分配方式下,嚴控重型碳排放行業內企業數量、降低企業減排成本系數和提高消費者低碳意識均有助于促進企業減排和提升配額使用效率。本文既豐富了碳排放配額分配方式和碳減排方面的研究,也為政府完善相應的分配機制和減排政策提供了理論依據。

關鍵詞:碳排放配額分配;低碳消費偏好;減排效應;拍賣分配

中圖分類號: F062.9 文獻標識碼: A 文章編號: 1000‐176X(2022)02‐0042‐10

基金項目:遼寧省教育廳人文社會科學決策咨詢項目“基于ABM模型公共衛生事件管理的動態博弈分析”(LN2020ZX09);遼寧省級科研平臺支持專項項目“基于ABM模型的碳排放權拍賣機制與拍賣比例的減排效應”(PT202107);東北財經大學校級科研一般項目“異質多物品拍賣機制中的顯性風險問題和潛在閾值問題的兩難抉擇研究”(DUFE2020Y13)

一、問題的提出

隨著全球氣候變暖和極端災害頻發,發展低碳經濟已經成為國際共識。溫室氣體排放的主要來源之一就是企業的生產,而實現減排目標的主要途徑就是約束企業的碳排放量。繼《聯合國氣候變化框架公約》《京都議定書》《巴黎協定》等確立減排目標后,作為化石能源消耗大國, 2020年9月中國向世界作出了“碳達峰、碳中和”的承諾。降低碳排放總量和減少單位產品生產的碳排放量是中國碳減排的重要目標。碳排放總量控制和碳交易已成為各國在氣候變化時期控排和減排實踐中的兩種主要舉措。早在2011年國家發展和改革委員會正式批準北京、天津、上海、重慶、湖北、廣東和深圳開展碳排放權交易試點,并于2017年12月正式啟動建設全國碳排放交易體系。《中國溫室氣體自愿減排交易活動管理辦法》也明確規定要對碳交易進行總量控制。除了對碳排放總量進行約束,作為碳交易體系中最基本、最核心的環節,碳排放配額的初始分配也將影響最終的減排效應。

碳排放配額的初始分配是碳交易主管部門通過法定方式將碳排放配額分配給有減排義務的主體。國內外現行碳排放配額的三種初始分配方式包括免費分配、拍賣分配以及免費與拍賣相結合的混合分配。歐盟、新西蘭和澳大利亞等碳排放交易體系在成立初期都選擇了完全免費的方式,市場成熟后開始嘗試逐步提高配額拍賣分配的比例。但美國的區域碳污染減排計劃(RGGI)一開始就拍賣分配90%以上的碳排放配額,現在已實現100%拍賣分配。同樣預計明年啟動的美國區域交通與氣候減排計劃(TCL)將直接采用完全拍賣的分配方式。中國的碳排放配額初始分配方式仍以免費分配為主,各試點地的拍賣比例普遍小于5%。國內外碳排放配額的初始分配機制和拍賣比例仍在持續演變,不同分配方式和拍賣比例也必然會對企業減排創新決策和實際減排效果帶來不同影響,明晰碳排放配額初始分配方式和拍賣比例對企業減排決策的作用機理顯得十分必要。

學術界對碳排放配額初始分配方式的研究主要以免費分配或有償分配的公平效率權衡為主。免費分配特別是基準值法更加公平,此種方式可以防止碳泄漏,減少企業對碳排放規制的抵觸,同時能避免本國碳密集型企業在國際競爭中處于劣勢地位,進而可保障碳交易市場平穩發展[1]-[3]。而拍賣分配對企業的技術創新激勵更大,促使企業更合理地使用配額,由此產生的經濟效益優勢更明顯[4]-[6]。此外,效率與公平兼顧的混合分配是當今世界上各碳排放交易體系主流的方式選擇[7-8]。隨著碳市場逐漸發展成熟,拍賣分配會逐漸取代初始的免費分配[9-10]。

碳排放總量控制是對特定區域一段時期內允許排放的溫室氣體總量作出上限規定,減排目標往往是總量控制。大多數文獻旨在研究碳排放配額固定分配機制和總量控制對企業進行減排投資和實現碳減排目標的影響。Subramanian等[11]、王明喜等[12]與李劍等[13]在完全拍賣或完全免費的固定分配機制下分析了碳排放配額總量對企業減排行為、企業利潤和碳排放配額拍賣均衡價格的影響,研究發現,將碳排放配額總量控制在一定區間內能有效促進企業加大減排投資力度。黃宗煌和蔡世峰[14]發現,企業在碳排放配額免費分配時的減排量大于拍賣分配時的減排量,但產量卻更低。

低碳經濟也帶來了消費傾向的改變,低碳消費帶來的心理滿足感已成為新的消費導向。即便低碳產品的價格要比普通產品高,消費者還是更傾向于選購低碳產品。例如, 2008年歐洲已有75%的消費者傾向于購買價格稍貴的低碳產品[15]。在可持續發展理念不斷深入的時代背景下,低碳消費偏好仍將持續增強。消費者的最終選擇是企業決策的基礎,企業生產并提供低碳產品是消費者低碳消費的前提。面對消費者低碳偏好帶來的潛在收益,企業會將低碳偏好納入到自身經營決策當中。

低碳消費被公認為是推動低碳經濟發展和促進企業減排的重要手段之一。Moon等[16]與Ray和Jewkes[17]發現,低碳產品的減排量越大,低碳偏好型消費者的支付意愿越高,其在市場上的價格就越高。陳柳鑫等[18]與Amacher等[19]發現,消費者低碳偏好對企業減排決策有正向影響,消費者對低碳產品的額外支付意愿會激勵更多的廠商選擇環保減排技術,并且減排可以提高供應鏈總利潤。

有關企業減排激勵的文獻大都關注碳交易對企業減排情況的影響,往往將碳排放配額的初始分配與企業減排決策相孤立。而關于碳排放配額具體分配方式的文獻大都是從經濟效率、社會福利和資源配置有效性等方面對不同分配方式的優劣勢進行比較分析,其中混合分配涉及確定免費比例和拍賣比例等難點問題,相關研究很少。同時消費者的低碳偏好在產品市場中愈加明顯,這一特征也將影響企業的減排動機。針對鮮有文獻比較不同碳排放配額分配方式對企業減排影響的研究現狀,本文將分別在三種初始分配方式下,分析碳排放配額總量和拍賣比例等因素對企業最優減排水平的影響,特別是混合分配時配額拍賣比例變動帶來的影響。以期在一定程度上豐富相關文獻,為減排目標的實現和政府相關政策的制定提供科學合理的理論依據。

二、模型假設與變量說明

在碳排放規制政策下,各個行業、地區所有被納入監管的控排企業都會參與到碳排放配額的初始分配當中,他們彼此具有多樣化合作或競爭關系。本文在完全信息背景下研究局部壟斷環境中同質企業在減排創新、初始碳配額獲取和生產決策階段的動態博弈問題。

在企業生產決策階段,假定有n家信息對稱的控排企業被政府納入碳排放規制中,為了便于分析,以一家代表企業i為研究對象,假定其生產成本為零,單位產品生產的初始碳排放量為α。在局部壟斷的市場結構中,企業產品的反需求函數為P=A-Bq+φρ,其中A>0, B>0, P和q為終端產品市場價格和需求量。消費者更青睞低碳產品,愿意依據自身低碳意識(φ>0)額外為低碳產品支付φρ,其隨產品減排程度(ρ≥0)遞增。

在減排創新階段,企業可以通過污染處理技術創新和生產技術更新等方式選擇自身減排水平ρ。基于Lai[20]、Jones和Mendelson[21]與Alvarez和Andre[22]的線性邊際減排成本假設,假定相應減排投入為D( )ρ=ερ2/2,其中減排成本系數ε>0, dD/ dρ>0, d2D/ dρ2>0。在低碳減排策略實施后,企業單位產品生產的碳排放量被凈化為θ=α/ 1+()ρ。

三、模型理論結果

推論1 :在完全免費分配方式下,當政府制定的碳排放配額總量能有效約企業的生產活動時,無碳排放配額約束時原本就進行減排的企業仍有減排動機。

推論2 :在完全免費分配方式下,存在一個單位產品初始碳排放閾值,④若企業為輕型碳排放企業和中型碳排放企業,政府制定的碳排放配額總量越低,企業數量越多且單位產品生產的初始碳排放量越高,其最優減排水平越高;重型碳排放企業最優減排水平的變動則相反。

政府制定的碳排放配額總量越低,納入監管的企業越多,每家企業最終免費分得的碳排放配額越低。對輕型碳排放企業和中型碳排放企業來說,單位產品的低排放量仍使其產品產量維持在較高水平上,此時若企業通過減排對生產技術進行優化創新,降低單位產品生產的碳排放量,既能實現增產,又能獲得消費者額外的低碳支付。單位產品初始碳排放量越高,輕型碳排放企業和中型碳排放企業的減排動機越強,增產幅度和消費者低碳支付水平也隨之更高,這顯然更有利。對重型碳排放企業來說,單位產品的高排放量使其產品在市場上具有一定稀缺性,大幅增產會使產品價格大幅下降,減排雖能使其產量上升以及獲得額外的低碳支付,但這并不足以彌補產品價格下降導致的損失和巨額減排成本的投入。重型碳排放企業單位產品初始碳排放量越高,其減排動機越小。

推論3 :當政府制定的碳排放配額總量能有效約束企業的生產活動時,控排企業在完全免費方式下的最優減排水平與企業減排成本系數呈反向變動關系,但與消費者低碳意識呈正向變動關系。

由此可知,在完全免費分配方式下,碳排放配額總量限制對輕型碳排放企業和中型碳排放企業的減排激勵較大,但對重型碳排放企業的減排激勵則恰恰相反。在此種方式下,降低企業減排成本系數和提高消費者低碳消費意識可以有效激勵不同類型控排企業進行減排。

(二)完全拍賣分配

政府拍賣出售全部碳排放配額E,此時γ=1,若企業拍得e,則需支付相應競拍總成本ωe,代表企業在完全拍賣分配方式下的利潤為:

推論4 :當政府采用統一密封份額拍賣出售全部碳排放配額時,企業最優減排水平與拍賣總量呈正向變動關系,但與單位產品的初始碳排放量、企業數量呈反向變動關系。

在完全拍賣分配方式下,碳排放配額總量下降會讓企業預期到最終到手的碳排放配額將減少,他們會提高估值,最終拍賣成交價變得更高,碳排放配額競拍總成本更大。企業未減排時的產量會因自身碳排放配額減少而下降,這一定程度上提高了其產品在市場上的稀缺性,產品價格會有所提升。碳排放配額總量越低,企業越不愿意提高減排水平,高水平減排還需更多成本投入,產能擴張給產品售價帶來的負面影響也越大。與損失相比,產量增長和低碳支付為企業帶來的收益稍顯不足。

碳排放配額總量既定時,企業越多,他們同樣會因預期到碳排放配額減少而提高估值,拍賣市場中的競爭加劇,拍賣成交價因此上浮,競拍總成本變大,企業同樣更傾向通過維持產品的稀缺性獲利。單位產品初始碳排放量越高,企業高水平減排帶來的利潤越低。

推論5 :當政府通過統一密封份額拍賣出售全部碳排放配額時,企業最優減排水平與企業減排成本系數呈反向變動關系,但與消費者低碳意識呈正向變動關系。

由此可知,在完全拍賣分配方式下,碳排放配額總量限制會降低所有控排企業最優減排水平,降低企業減排成本系數和提高消費者低碳消費偏好可以有效激勵不同類型控排企業進行減排。

(三)混合分配

政府制定碳排放配額總量E和確定拍賣比例γ,假定代表企業免費獲得eF,支付ωeA競拍總成本競得eA,此時代表企業的利潤函數①可以表示為:

推論6 :在混合分配方式下,存在一個單位產品初始碳排放閾值,③對單位產品初始碳排放量小于此閾值的輕型碳排放企業和中型碳排放企業來說,其最優減排水平隨拍賣比例的上升而提高;對大于此閾值的重型碳排放企業來說,其最優減排水平隨拍賣比例的上升而降低。

碳排放配額總量既定時,同質企業對碳排放配額的估值保持不變,拍賣成交價也不變。隨著拍賣比例上升,企業需要為越來越多的碳排放配額支付成本,競拍總成本越來越高。輕型碳排放企業和中型碳排放企業有動機通過提高減排水平降低單位產品碳排放量,在產能擴張的同時又能獲得更多低碳支付,這讓他們在彌補各種成本后仍能保持獲利。對重型碳排放企業來說,更高水平減排帶來的收益不能彌補巨額減排成本投入和產品價格降低導致的損失。盡管配額的競拍總成本會隨拍賣比例的上升而上漲,企業收益有所降低,但通過維持產品稀缺性獲利是更明智的選擇。此外,混合分配模型也可以看做是一個拍賣收入返還模型,有1-γ比例的拍賣收入可以看做被返還給了參與競拍的控排企業,依據推論6可知,提高重型碳排放企業拍賣收入返還比例也是一種激勵其提高減排水平的方式。

推論7 :在混合分配方式下,控排企業最優減排水平會隨消費者低碳意識的提高而提升,但會隨企業減排成本系數的上升而降低。

推論8 :在混合分配方式下,存在一個單位產品碳排放閾值,①對小于此閾值的輕型碳排放企業來說,其最優減排水平與單位產品初始碳排放量、企業數量呈正向變動關系,但與碳排放配額總量呈負向變動關系;對大于此閾值的中型碳排放企業和重型碳排放企業來說則相反。

當拍賣比例γ既定時,相關解釋與免費分配時類似,企業基于提高減排水平的潛在收益與所需代價的比較進行決策,潛在收益源于產量增長和低碳支付,所需代價包括產能擴張對產品價格的負面影響和高昂的減排成本。前者越大,企業越傾向提高減排水平;反之,企業越不愿意進行減排。

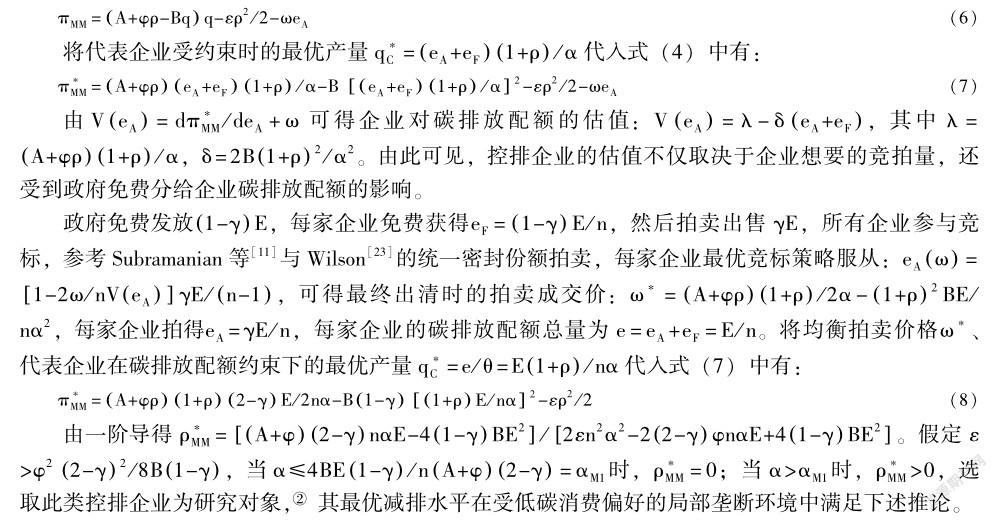

四、模擬結果分析

從圖1可以看出,輕型碳排放企業最優減排水平隨拍賣比例的提高不斷上升;最優減排水平峰值后部分在閾值范圍內,中型碳排放企業最優減排水平也隨拍賣比例的提高而上升,但不及輕型碳排放企業明顯;重型碳排放企業最優減排水平隨拍賣比例的提高而下降。碳排放配額拍賣分配能強化輕型碳排放企業和中型碳排放企業的減排動機,但會弱化重型碳排放企業的減排激勵。

從圖2可以看出,當拍賣比例γ=1%時,用以區分非控排企業、輕型碳排放企業和中型碳排企業的兩個單位產品初始碳排放閾值大致為0.25和0.85。當α<0.25時,非控排企業單位產品初始碳排放量極低且毫無減排動機;當0.25<α<0.85時,輕型碳排放企業的產量較高,提高減排水平既能擴張產能又能贏得低碳支付,盡管增產會降低產品價格,更高水平減排需更大的成本投入,但收益會更大。企業單位產品初始碳排放量越高,其減排動機越強;當α>0.85時,對中型碳排放企業和重型碳排放企業來說,提高減排水平會讓他們獲得更多的產量和更高的低碳支付,但巨額減排成本投入和大幅增產給產品價格帶來的負面影響更大。對于這兩種企業來說,單位產品初始碳排放量越高,維持產品稀缺性和穩定產品價格是更好的選擇。在混合分配的局部壟斷環境中,閾值αM1和αM2會隨拍賣比例的上升而下降,這意味著輕型碳排放企業的劃分標準應隨著拍賣比例的上升更為嚴苛。

從圖3可以看出,對于α=0.70的企業代表來說,碳排放配額總量越充裕,提高拍賣比例對企業減排的正面影響越顯著,因為碳排放配額競拍總成本變小。提高拍賣比例對減排的正面影響會隨碳排放配額總量下降而逐漸變弱,甚至最終有負面影響。從圖4可以看出,當拍賣比例較低時,例如γ= 1%,碳排放配額總量下降對其減排水平的影響呈拋物線形。隨著碳排放配額總量由500縮至300,其最優減排水平反而遞增。當碳排放配額總量降至300以下時,繼續縮減會使其最優減排水平持續降低。隨著拍賣比例上升,碳排放配額總量下降對此企業減排的正面影響持續弱化。當拍賣比例極高時,碳排放配額總量下降將使拍賣成交價更高,碳排放配額的價格比數量影響更大,高比例和高單價的雙重沖擊使競拍總成本極大,企業最優減排水平會顯著下降,此負面效應在γ=99%時最明顯。

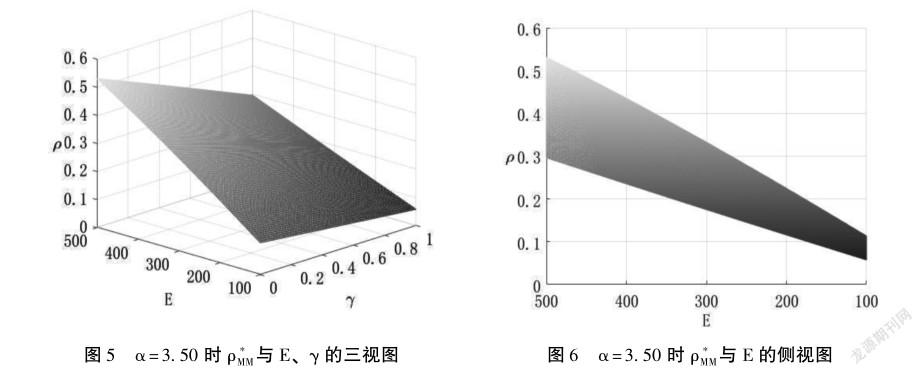

圖5為不同拍賣比例和不同碳排放配額總量組合下,α=3.50時企業最優減排水平的趨勢圖,而圖6為圖5中碳排放配額總量與企業最優減排水平的側視圖。

從圖5可以看出,無論在何種拍賣比例下,α=3.50時企業最優減排水平都隨碳排放配額總量的下降而持續降低。從圖6可以看出,當γ=1%和γ=99%時,對應的上下兩條邊線都呈下降趨勢。這是因為碳排放配額拍賣成交價提高,競拍總成本變大。當碳排放配額總量不變時,隨著拍賣比例上升,拍賣成交單價未變,但企業需為更多的碳排放配額支付競拍成本,其減排動機也將弱化。

從圖7可以看出,隨著拍賣比例的上升,由10開始增加企業數量對該代表企業減排的正面影響將被持續弱化,甚至消失。從圖8可以看出,當拍賣比例較低為γ=1%時,企業數量小范圍增加時,可提高其減排水平,而當行業內競爭過于激烈時,對其減排也只有負面影響。當拍賣比例極高為γ= 99%時,增加行業內企業數量對其減排只有負面影響。

圖9為不同拍賣比例和不同企業數量組合下,α=4時企業最優減排水平的趨勢圖,圖10為圖9中企業數量與企業最優減排水平的側視圖。

從圖9可以看出,對于α=4的代表企業來說,無論在何種既定拍賣比例下,減少企業數量一直都是強化他們減排激勵的關鍵。這說明淘汰部分單位排放量過大的企業或者幫助他們轉型,有利于其他同質企業提高減排投入。從圖10可以看出,γ=1%和γ=99%時增加企業數量對代表企業減排水平的影響分別為上下兩條邊線所示,前者下降的幅度更大。

綜上所述,上述系列趨勢變化及差異產生的根本原因是劃分控排企業類型的閾值在不斷變化,碳排放配額總量越低、拍賣比例越高和企業數量越多,類型劃分標準將更為嚴苛。在一定數值范圍內原本被視為輕型的碳排放企業可能會被劃歸到中型范圍,甚至重型范圍。因而調整碳排放配額總量、拍賣比例和企業數量等因素會對某些單位產品初始碳排放量相對較低的企業有著不同的減排效應。

五、研究結論、政策建議與未來展望

本文通過構建企業間多階段動態博弈模型,研究了現行碳排放配額初始分配方式下總量控制和拍賣比例對不同類型控排企業的減排效應。研究結果表明:第一,在完全免費分配方式下,降低碳排放配額總量對不同控排企業的減排效應不同,輕型碳排放企業和中型碳排放企業的減排效應顯著,重型碳排放企業的減排效應并未顯現,其最優減排水平反而下降。第二,在完全拍賣分配方式下,降低碳排放配額總量縮減了所有控排企業的最優減排水平。第三,在免費分配與拍賣分配相結合的混合分配方式下,提高拍賣比例對輕型碳排放企業和中型碳排放企業具有顯著減排效應,但會極大降低重型碳排放企業的最優減排水平。降低碳排放配額總量只對輕型碳排放企業的減排效應顯著。第四,無論何種分配方式下,嚴控重型碳排放行業內企業數量、降低企業減排成本系數、提高消費者低碳意識均有助于促進企業減排和提升碳排放配額使用效率。

調控單一環境規制工具的減排效應可能不盡人意,政府可從一級分配市場和行業規模等角度入手,組合使用多種環境規制工具。根據本文研究結論,筆者提出如下政策建議:第一,分配方式仍以免費分配為主,適時逐步向拍賣分配過渡,注重建設拍賣平臺。政府要注意不同分配方式在減排規制方面的有效性。在碳市場初期,建議繼續以免費分配為主,前期就完全拍賣分配會給控排企業帶來巨大成本沖擊,降低其減排意愿。免費分配既能提高控排企業碳市場建設的參與度,又能克服減排政策施行的阻礙。待碳市場平穩后,逐步向拍賣分配方式過渡:第一階段免費分配為主,拍賣分配為輔,第二階段逐漸提高拍賣比例,優化資源配置效率,第三階段拍賣分配為主,免費分配為輔。同時應建立統一的拍賣平臺,將注冊登記和結算等相關系統有效連接起來,通過關聯其他市場平臺擴大碳市場規模,展現拍賣機制的效率。第二,碳排放配額總量控制參照碳達峰理念,關注重型碳排放行業規模,優化行業評價標準。在碳市場初期,采取寬松的碳排放配額政策,給控排企業較長緩沖周期,以更好地適應碳排放規制。政府應重點監管重型碳排放行業規模,與淘汰重型碳排放企業相比,幫助他們轉型升級更佳,這在激勵其他企業減排的同時,也能向減排效率高的輕型碳排放行業注入競爭動力。待重型碳排放行業結構優化后,再逐步收緊碳排放配額總量,其他行業的減排效應也會增強。政府還需適時更新企業所屬類型及行業標準,企業數量越多、碳排放配額總量越低和拍賣比例越高,輕型碳排放行業的評價標準應更嚴格。第三,制定并完善相應的財政補貼政策,明晰拍賣收入的管理機制。為提高企業自主減排的積極性,政府應為企業低碳項目的基礎研究提供資金支持,當其削減的碳排放量達到一定標準時給予獎勵。在拍賣收入管理方面,各省份碳試點以及全國統一碳市場可以成立專項基金,確保碳排放配額的拍賣收入流向企業低碳技術研發等,進而形成良性循環。在由免費分配向拍賣分配過渡時,實行財政補貼政策和拍賣收入返還制度可緩解拍賣比例上升對重型碳排放行業減排的負面影響。第四,加大低碳活動宣傳力度,設立企業環保認證制度。減排活動及公益廣告的廣泛宣傳能讓消費者意識到低碳產品的價值屬性,提高他們的低碳消費偏好。企業也應將環保減排理念融入自身發展戰略中,應用低碳技術提高碳排放配額使用效率,兼顧能源效率與經濟效率。政府還可以設立低碳環保認證制度,對符合低碳標準的企業予以認證,為其綠色環保產品標識增加權威性。這既能提高消費者對綠色減排產品的置信度,又能增加認證企業在產品市場中的競爭優勢。

未來研究可以嘗試從以下方面進行拓展:第一,可以考慮異質企業生產成本不同時的減排博弈問題,制造商與供應商組成的供應鏈合作減排也可以作為未來的拓展方向。低碳消費偏好是抽象的,本文只考慮了消費者因低碳偏好對減排產品額外支付的問題,并未考慮其對減排產品需求量的問題。第二,允許跨期結轉是解決碳市場初期碳排放配額過剩問題的常見方式之一,如天津試點曾規定原有碳排放配額可以全部結轉到年后使用。此外,在首期投入減排成本成功研發低碳技術后,它可以被應用到之后每期的生產活動當中。因此,本文模型也可以延伸到多周期背景中,允許碳排放配額跨期結轉,企業基于長期收益進行減排決策。第三,如果沒有制度性因素影響二級交易市場,碳排放配額交易就會左右企業的減排決策,碳排放配額拍賣的最終結果也會受到影響,拍賣市場中還可能存在價格操縱。歐盟碳交易體系的經營者較為集中,前1%企業的碳排放量約占排放總量的60%,排放量較大的電力企業和供熱企業在第一階段約獲得了70%的碳排放配額總量,他們在拍賣市場中的勢力極有可能因此上升[24]。未來研究分配方式的減排效應時應注意碳交易和拍賣中市場勢力的影響。

參考文獻:

[1] Ahman, M., Burtraw, D., Kruger, J.A Ten-Year Rule to Guide the Allocation of EU Emission Allowances[J].Energy Policy,2007,35(3):1718-1730.

[2] Schmidt, R.C., Heitzig, J.Carbon Leakage: Grandfathering as an Incentive Device to Avert Relocation[J].Journal of Environmental Economics and Management, 2014,67(2):209-223.

[3] Zetterberg, L.Benchmarking in the European Union Emissions Trading System: Abatement Incentives[J].Energy Economics,2014,43(5):218-224.

[4] Cramton, P., Kerr, S.Tradeable Carbon Permit Auctions: How and Why to Auction not Grandfather[J].Energy Policy, 2002,30(4):333-345.

[5] Fullerton, D., Metcalf, G.E.Environmental Controls, Scarcity Rents, and Pre-Existing Distortions[J].Journal of Public Economics,2001,80(2):249-267.

[6] Goulder, L., Parry, I., Burtraw, D.Revenue-Raising Versus Other Approaches to Environmental Protection: The Critical Significance of Preexisting Tax Distortions[J].The Rand Journal of Economics,1997,28(4):708-731.

[7] Meunier, G., Montero, J.P., Ponssard, J.P.Output-Based Allocations in Pollution Markets With Uncertainty and Self-Selection[J].Journal of Environmental Economics and Management,2018,92(6):832-851.

[8] 李凱杰,曲如曉.碳排放配額初始分配的經濟效應及啟示[J].國際經濟合作,2012,(3):21-24.

[9] Cong, R.G., Wei, Y.M.Experimental Comparison of Impact of Auction Format on Carbon Allowance Market[J].Renewable and Sustainable Energy Reviews,2012,16(6):4148-4156.

[10] Schmalensee, R., Stavins, R.N.Lessons Learned From Three Decades of Experience With Cap and Trade [J].Review of Environmental Economics and Policy,2017,11(1):59-79.

[11] Subramanian, R., Gupta, S., Talbot, B.Compliance Strategies Under Permits for Emissions[J].Production and Operations Management,2007,16(6):763-779.

[12] 王明喜,鮑勤,湯鈴,等.碳排放約束下的企業最優減排投資行為[J].管理科學學報,2015,(6):41-57.

[13] 李劍,蘇秦,馬俐.碳排放約束下供應鏈的碳交易模型研究[J].中國管理科學,2016,(4):54-62.

[14] 黃宗煌,蔡世峰.碳市場配額分配方式對廠商決策行為的影響研究[J].環境經濟研究,2017,(1):82-98.

[15] Chitra, K.In Search of the Green Consumers: A Perceptual Study[J].Journal of Services Research,2007,7(1):173-191.

[16] Moon, W., Florkowski, W.J., Bruckner, B., et al.Willingness to Pay for Environmental Practices: Implications for Eco-Labeling[J].Land Economics,2002,78(1):88-102.

[17] Ray, S., Jewkes, E.M.Customer Lead Time Management When Both Demand and Price Are Lead Time Sensitive[J].European Journal of Operational Research,2004,153(3):769-781.

[18] 陳柳鑫,徐聰,陳嫻.基于消費者低碳偏好的三級供應鏈制造商碳減排策略研究[J].中國礦業大學學報,2021,(3):53-65.

[19] Amacher, G.S., Koskela, E., Ollikainen, M.Environmental Quality Competition and Eco-Labeling[J].Journal of Environmental Economics and Management,2004,47(2):284-306.

[20] Lai, Y.B.The Optimal Distribution of Pollution Rights in the Presence of Political Distortions[J].Environmental and Resource Economics,2007,36(3):367-388.

[21] Jones, R., Mendelson, H.Information Goods vs.Industrial Goods: Cost Structure and Competition[J].Management Science,2011,57(1):164-176.

[22] Alvarez, F., Andre, F.J.Auctioning Emission Permits With Market Power[J].The BE Journal of Economic Analysis & Policy,2016,16(4):1-28.

[23] Wilson, R.Auctions of Shares[J].The Quarterly Journal of Economics,1979,93(4):675-689.

[24] Jiang, M.X., Yang, D.X., Chen, Z.Y., et al.Market Power in Auction and Efficiency in Emission Permits Allocation[J].Journal of Environmental Management,2016,183(19):576-584.

(責任編輯:孫 艷)

①統一密封拍賣旨在促進小型企業和更多風險厭惡型企業參與到高風險的租賃拍賣中,允許他們競標部分經營權益,在降低其資本要求的同時,一定程度上也能防范風險暴露問題。

②當完全拍賣分配時,依據閾值αA1對非控排企業和控排企業予以區分。

[DOI]10.19654/ j.cnki.cjwtyj.2022.02.005

[引用格式]孟昕,梁志浩.低碳消費偏好下碳排放配額分配方式的減排效應[J].財經問題研究,2022,(2):42-51.