經濟不確定性能否有效預測系統性金融風險?

2022-01-27 10:43:51周亮李紅權

財經問題研究 2022年2期

周亮 李紅權

摘 要:經濟體系面臨著諸多不確定性,并可能引致系統性金融風險。本文基于72個宏觀經濟序列及28個行業指數序列,采用彈性網絡建模方法,構造了衡量中國經濟不確定性的有效方法,并考察了經濟不確定性對系統性金融風險的預測能力和影響機制,研究結果表明:首先,構造的新測度指標能夠較好地反映中國經濟波動特征,并能夠對系統性金融風險進行有效預測,且預測不確定性指標的風險預警效果要優于波動不確定性的預測效果,預測不確定性能提前一年預測系統性金融風險,而GARCH不確定性的預測能力僅能提前半年。其次,投資者情緒和企業投資在經濟不確定性影響系統性金融風險的過程中起到了一定的中介作用,經濟不確定性會抑制企業的投資意愿并可通過投資者情緒的疊加效應助推系統性金融風險的形成和發展。

關鍵詞:系統性金融風險;經濟不確定性;預測不確定性;金融風險

中圖分類號: F830.9 文獻標識碼: A 文章編號: 1000‐176X(2022)02‐0052‐11

基金項目:國家自然科學基金面上項目“系統性金融風險的形成機制與監測預警研究:基于內生性和過程觀的視角”(71871092);國家自然科學基金面上項目“國際金融市場聯動與風險傳染的微觀機制及其模擬研究”(71473081)

一、引 言

防范和化解系統性金融風險是新時代的一大重要任務,尤其是在當前中美關系緊張、世界經濟增長前景充滿不確定性的特殊時期,從宏觀的、整體全局的視角考慮經濟發展與金融安全問題更具有現實的緊迫性。經濟不確定性不僅會影響到企業的投資決策行為,而且會引致投資者的風險偏好水平發生轉變,其結果是導致資產價格的波動性提升,甚至會引發系統性金融風險的累積乃至爆發。因此,研究經濟不確定性對系統性金融風險的預警能力具有較強的理論依據和現實意義。

值得指出的是,本文所述的經濟不確定性和目前比較熱點的經濟政策不確定性既有聯系更有不同,經濟不確定性和經濟政策不確定性可能會相互作用,但經濟政策不確定性不僅與經濟基本面有關還取決于決策部門的主觀意志。常用的經濟政策不確定性測度由Baker等[1]提出,他們采用主流報紙上公布的包含“經濟”“政策”“不確定性”等關鍵詞的新聞數量定量評估經濟政策不確定性,如中國經濟政策不確定性指標是基于南華早報(香港發行的英文報紙)的新聞關鍵詞所構造。對于政策不確定性及其影響的研究是一大研究熱點,如Alexopoulos和Cohen[2]、Gulen和Ion[3]、Bhattacharya等[4]、Nguyen和Phan[5]、李鳳羽和楊墨竹[6]、陳國進等[7]、夏婷和聞岳春[8]與胡成春和陳迅[9]等大量學者研究了經濟政策不確定性對宏觀經濟增長及微觀企業投資或市場表現的影響。但如前所述,由于兩者的內涵和外延均不同,對于經濟政策不確定的研究不能替代對于經濟不確定性本身的研究。

對于經濟不確定的測度主要有兩種方式:一是采用金融或經濟指標的波動率。如VIX (CBOT波動率指數)常被用來作為經濟不確定性的替代指標, GDP或工業增加值等實際經濟增長變量序列的GARCH波動率、企業利潤或全要素生產率的離差或預測分歧也被很多學者用來對經濟不確定性進行衡量。二是由Jurado等[10]提出的預測不確定性。他們的研究發現VIX會顯著高估經濟不確定性事件發生的頻率,因此,提出了一種基于豐富數據環境下預測準確性的經濟不確定性測度方法,該方法能夠有效衡量美國經濟史上的重大經濟不確定性事件。國內學者馬丹等[11]與王博等[12]采用Jurado等[10]的方法構造了中國經濟不確定性指標,并研究了其對經濟活動的影響,發現這種測度方法相對波動率不確定性的測度方法穩定性更強。

經濟不確定性可能會通過企業風險承擔水平及投資者情緒兩個渠道對金融市場產生直接的影響,加劇資產價格波動并導致系統性金融風險的積累。在企業風險承擔水平方面,眾多研究發現政策不確定性會抑制企業的投資意愿,同時較高的政策不確定性會降低企業的研發支出水平和并購活動,企業相應持有更多現金以應對未來風險,同時更傾向采取謹慎保守的管理層變更決策。投資者情緒也往往成為經濟不確定性影響系統性金融風險的重要媒介。從投資者個體層面來講,不確定性是影響個體投資者情緒的關鍵因素,進而影響其決策行為;從資本市場層面來講,政策不確定性更多地通過影響投資者對未來風險溢價的預期發揮作用。Perez-Liston等[13]與靳光輝等[14]等研究均發現,經濟政策不確定性會通過影響投資者情緒加劇金融市場波動,進而導致系統性風險的累積。需要指出的是,這些結論基本上都是基于政策不確定性研究視角的,鮮有文獻研究經濟不確定性對系統性金融風險的作用機制,對于經濟不確定性帶來的后果仍揭示甚少。

綜上所述,中外學者們在經濟不確定性的測度及其影響方面取得了較好的前期研究成果,但仍存在較大的拓展空間和研究空白:一方面,大部分的研究均是利用Baker等[1]開發的經濟政策不確定指標,該指標是基于報紙報道的文本挖掘技術,研究內容基本上是經濟政策不確定性及其影響結果,直接從經濟不確定性入手的研究仍顯不足;另一方面,已有的直接研究主要集中在經濟不確定性對宏微觀經濟的影響分析,經濟不確定性能否影響/如何影響系統性金融風險仍然不得而知。基于此,本文擬借鑒Jurado等[10]的預測不確定性和Baum等[15]的GARCH不確定性構建中國的經濟不確定性指數,并研究其對系統性金融風險的影響及途徑。相對于其他研究經濟不確定性的文獻,本文的增量貢獻在于:一方面,基于預測不確定性角度,構造了衡量中國經濟不確定性的有效測度方法,該測度方法的有效性來源于本文變量選取的獨特方式以及較為合理的加權方式,從而保證了該指標能夠比較好地反映中國經濟波動特征、用于經濟形勢的分析和研判;另一方面,本文重點研究了經濟不確定性與系統性金融風險間的關系,為系統性金融風險的預警和防范提供了經驗依據。

二、模型與方法

(一)預測不確定性

1.基本思路

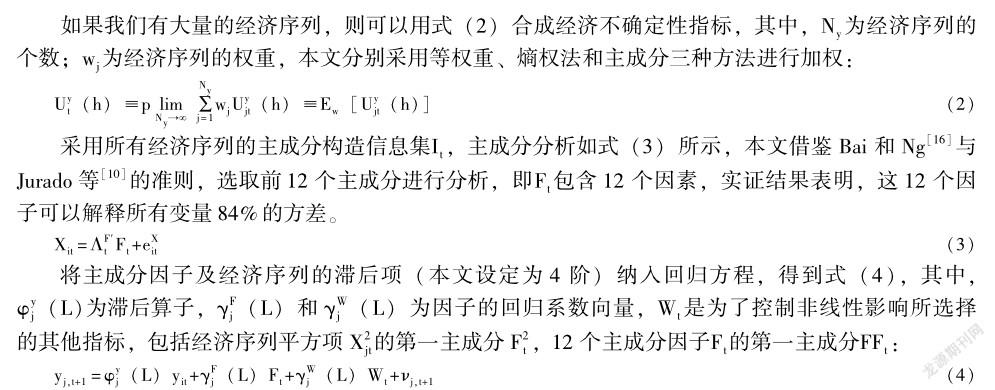

考慮到Jurado等[10]的研究發現,向前一期預測與向前多期預測所構造的不確定性指標間在對宏觀經濟的具體預警時差異較小,但是向前多期預測會導致預測偏差的加大,因此,本文僅采用向前一期預測值構造經濟不確定性指標。

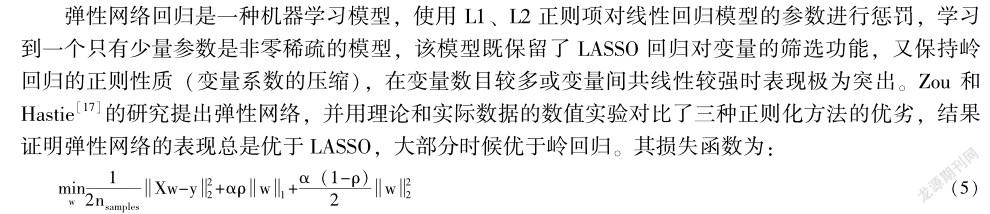

2.彈性網絡建模

式(4)中包含了數目眾多的自變量, Jurado等[10]、馬丹等[11]與王博等[12]通過設定t值閾值來選擇自變量,利用超過閾值的自變量再次進行回歸得到最終的預測模型。這種方法的優點是考慮了自變量的組合作用,但是當自變量數目較多或者自變量間高度相關時,可能得不出正確的結論。因此,本文采用彈性網絡回歸來確定自變量的回歸系數。

當ρ=1時即為套索回歸,當ρ=0為嶺回歸,當ρ≠0即為彈性網絡,借鑒Gu等[18]的參數設定方式,ρ取值為0.5,以同時考慮LASSO回歸的變量選擇及嶺回歸的變量收縮(實際上,彈性網絡得到的經濟不確定性與LASSO或嶺回歸計算得到的經濟不確定性三者相差不大,相關系數均在0.97以上)。α是正則項的懲罰系數,α越大,目標函數中懲罰項所占權重越高,更多的變量系數會被壓縮到0,反之亦然。本文采用K折交叉驗證法(取K=6)對α值進行自動篩選。

為了使樣本數據足夠豐富,同時考慮到數據的可得性及時序充分性,本文采用了包括經濟增長、固定資產投資、社會消費、對外貿易、財政收支、價格指數、股市、國債和企業債收益率、貨幣供給量等宏觀經濟指標72個,以及28個行業指數作為原始數據。考慮到數據的可得性,所有指標均是從2005年1月開始。

(二) GARCH波動不確定性

大量學者采用GARCH波動率來衡量經濟不確定性,但是這些文獻大部分是采用單一或者特定幾個經濟序列來進行研究,本文借鑒Jurado等[10]豐富數據環境的思想,用計算預測不確定性的所有經濟序列的GARCH波動率來構造經濟不確定性指標。具體的GARCH模型如式(6)和式(7)所示,其中,式(6)為均值方程,本文采用滯后一階AR (1)模式,式(7)為方差的GARCH (1, 1)模型。在構造GARCH波動不確定性復合指標時同樣采用了等權重、熵權法和主成分三種方法。

在本文所選的100個經濟指標中,在熵權法中占比最大的10個指標依次是股票成交金額當月同比、M2同比、金融機構存款余額同比、金融機構貸款余額同比、M1同比、中債企業債到期收益率(1年期AA級)、CPI食品當月同比、中債國債到期收益率(10年)、房地產開發投資完成額累計同比和PPI生活資料當月同比,工業增加值等經濟增長指標所占權重較小與其本身波動率較小有關。

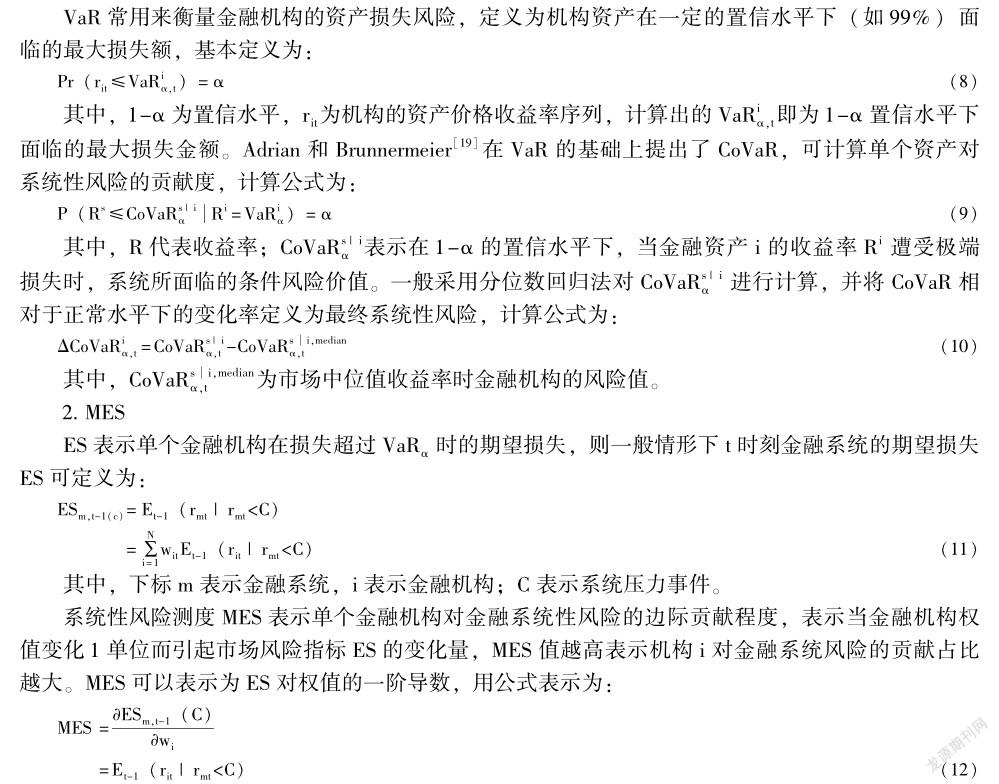

(三)系統性金融風險

常用來對系統性金融風險進行衡量的指標包括兩大類:聚焦于重要性個體機構對整體貢獻的CoVaR、MES和SRISK等指標;聚焦于系統整體層面風險狀況的測度,尤其是網絡關聯度等相關指標,如信息溢出指數、信息吸收比率以及格蘭杰動態因果指數等。網絡關聯度指標具有一定的領先性,但是個體機構層面的指標與金融風險尤其是股市暴跌風險契合得更為緊密,因此,本文選擇CoVaR和MES來對系統性金融風險進行衡量。

1.CoVaR

本文借鑒Giglio等[20]的方法,根據計算出的所有金融機構CoVaR和MES,在橫截面上取平均值,則可以得到宏觀的系統性金融風險指標。

三、實證結果分析

(一)經濟不確定性指標構建及動態分析

首先,利用式(1)—式(5)計算預測經濟不確定性指標,在利用彈性網絡回歸時,自變量顯著次數最多的依次是F8、F5、F3和F2,其中, F8主要載荷是PPI和進出口相關指標,該因子代表中國的制造業及外貿環境; F5主要載荷是國債和企業債到期收益率指標,該因子代表的是資金利率; F3主要載荷是CPI和存貸款利率指標,該因子代表的是物價水平; F2主要載荷是工業增加值、消費、固定資產和房地產投資,該因子代表國家的經濟增長水平。說明外貿進出口、資金利率、物價水平以及經濟增長對經濟運行穩定情況的影響更大。其次,利用式(6)—式(7)計算GARCH經濟不確定性。最后,分別利用等權重法、熵權法和主成分分析法等三種方式加權得到最終的經濟不確定性指標。

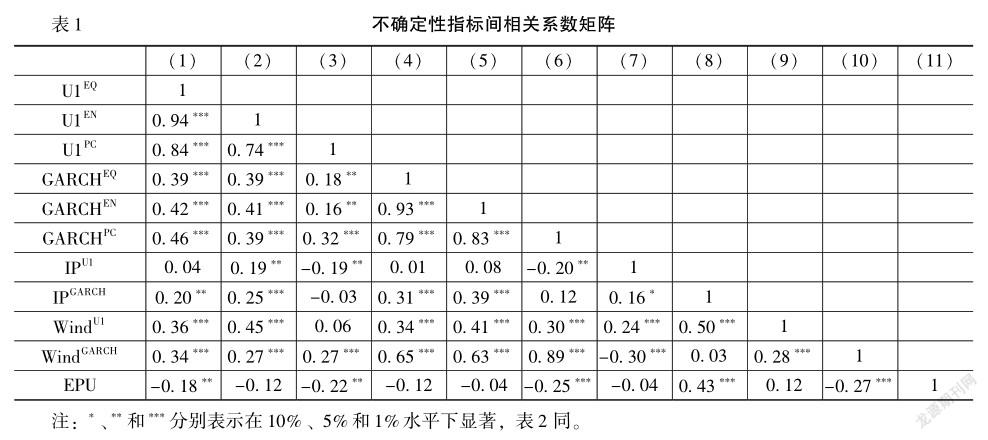

表1報告了經濟不確定性指標間的相關系數矩陣,其中, U1EQ、U1EN、U1PC、GARCHEQ、GARCHEN、GARCHPC分別表示等權重預測不確定性、熵權法預測不確定性、主成分法預測不確定性、等權重GARCH不確定性、熵權法GARCH不確定性和主成分法GARCH不確定性。除此以外,表中還采用了其他幾種常見的單指標經濟不確定指數, IPU1和IPGARCH分別表示用工業增加值計算的預測不確定性及GARCH不確定性,這也是在實證中應用廣泛的經濟不確定性(實證中常用GDP,但是由于GDP僅為季度數據,因此,也經常用工業增加值代替GDP);股票指數的波動率也常用來對不確定性進行衡量,我們選擇了WindU1和WindGARCH,分別表示用Wind全A指數計算的預測不確定性與GARCH不確定性;最后,我們還選擇了Baker等[1]基于新聞報紙文本挖掘構建的中國經濟政策不確定性指數EPU。可以看到,加權方法對不確定性指數的衡量影響不大,無論是U1還是GARCH,對應的三種加權不確定指數間的相關性均極強。基于大數據構造的U1和GARCH不確定性與單個指標的不確定性間相關性并不高,且與政策不確定性指數間呈現負向相關關系,說明綜合大量經濟序列的預期不確定性或GARCH不確定性能夠更好地綜合反映經濟狀況,同時所蘊含的信息與經濟政策不確定性是完全不一樣的。預測不確定性和GARCH不確定性內部之間的相關系數較高,而相互之間的相關系數較低。由于熵本身即是對不確定性的一種度量,在熵權法中指標的離散程度越大(即不確定性越高)時,該指標對綜合評價的影響(權重)越大,更為符合本文經濟不確定性的定義,因而接下來我們主要采用基于熵權法的不確定性指標進行研究,同時利用等權法和主成分分析法進行穩健性檢驗。

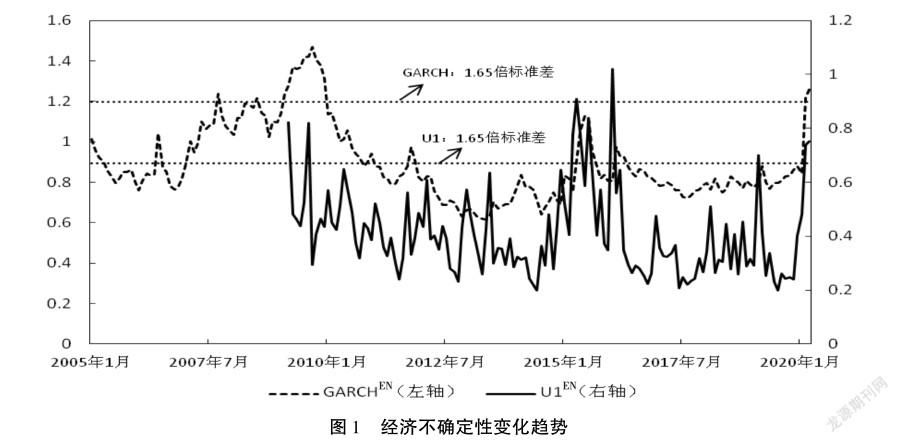

圖1報告了U1EN和GARCHEN在樣本區間的走勢圖,其中,實線為U1EN的變動趨勢,虛線為GARCHEN的變動趨勢。由于計算預測不確定性需要用到一段時期的滾動樣本(本文設定為50個月),因此, U1EN開始的時間為2009年3月。兩條與橫軸相平行的虛線分別表示U1EN和GARCHEN的1.65倍標準差,其中,上面那條對應的是GARCHEN的1.65倍標準差(1.20),下面那條對應的是U1EN的1.65倍標準差(0.67),超過1.65倍標準差說明經濟面臨著較大的不確定性。從圖1可以看到, U1EN和GARCHEN在樣本區間內走勢相關性較強, U1EN的波動率相對較高。

2009年3—9月間,兩個不確定性指數均超過了1.65倍標準差,這主要是受到美國次貸危機的發酵,中國經濟于2008年下半年快速回落,大批農民工返鄉,出口負增長, 2008年11月進出口總值同比下降9%, GDP在2008年第4季度下降4個百分點,經濟面臨硬著陸的風險。在此之后,中國政府果斷推出擴大內需、促進經濟平穩增長的相關舉措,抑制住了經濟下滑的趨勢, 2009年GDP增長9.4%,經濟不確定性指數也發生了顯著的下降。

2015年1—12月,經濟不確定性指數達到了又一次峰值(GARCHEN未超過1.65倍標準差)。2015年是中國經濟運行相對困難的一年, 1月份CPI遠低于市場預期,達到2009年11月來最低水平, PPI同比下降4.3%,為2009年來最大跌幅;中國樓市也面臨著硬著陸風險,房價從2014年下半年開始出現了下滑;而股市更是出現了震驚中外的股災, 2015年6月15日,上證指數觸及5 178的高點后掉頭向下,出現融資崩盤、千股跌停和指數熔斷頻現,上證指數在2016年初達到2 638的低點,幾近腰斬;整個2015年GDP增幅為6.91%,自1991年以來首次跌破7%。

2019年2月U1EN短暫突破1.65倍標準差,但是很快回到合理區間,此時GARCHEN仍然處在較低位置。而U1EN和GARCHEN同時再次突破1.65倍標準差發生在2020年年初,受新冠肺炎疫情影響,全球經濟近乎停滯, 1—2月份中國規模以上工業企業利潤驟降38.3%;第1季度貨物貿易進出口總值比上年同期下降6.4%,其中出口下降11.4%、進口下降0.7%,貿易順差減少80.6%;第1季度中國GDP增速斷崖式下跌至-6.8%。雖然中國政府出臺了一系列擴大消費以及保障復工復產的政策,但是由于歐美疫情的擴散,短期內進出口很難看到好轉的趨勢,經濟不確定性也將繼續維持高位。

總體來看,本文所構造的經濟不確定性指標能夠較好地對經濟形勢進行判斷,三個峰值依次與次貸危機、2015年經濟下滑及2020年初的新冠肺炎疫情帶來的經濟不確定很好地契合在一起。

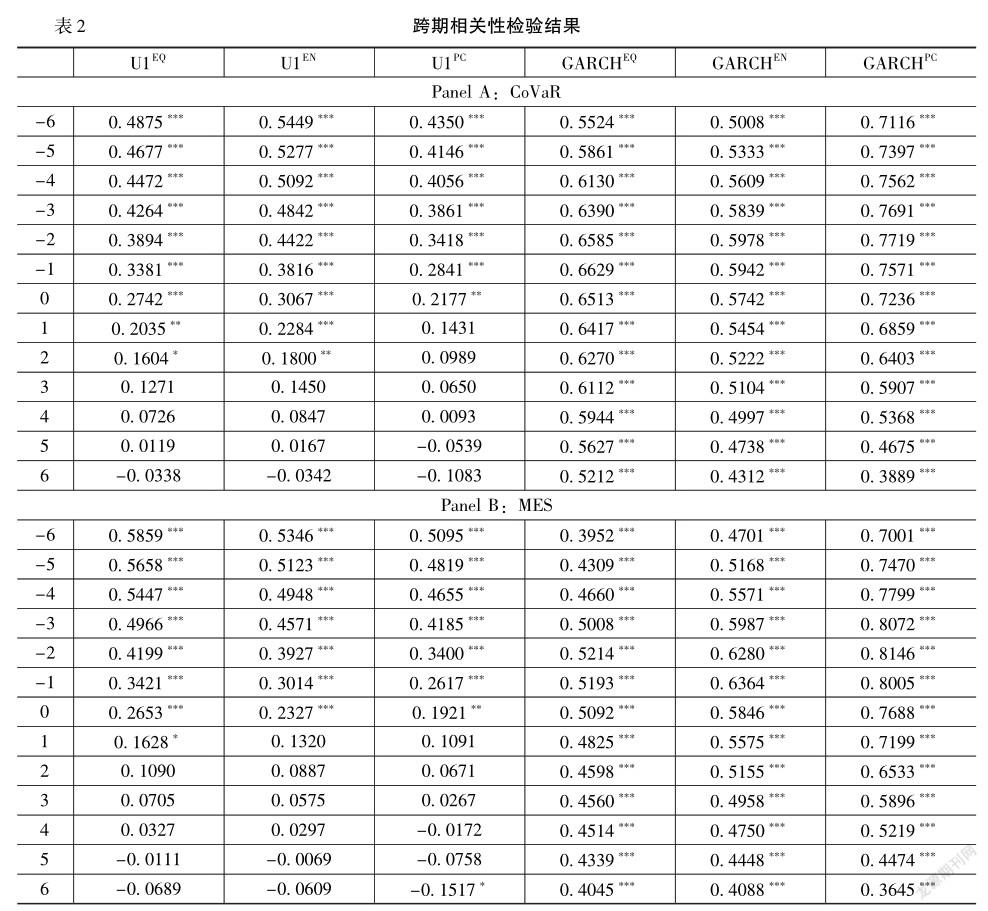

(二)經濟不確定性與系統性金融風險的相關性分析

經濟不確定性能夠較好地反映經濟形勢,那么對系統性金融風險是否也會產生顯著影響?本部分首先通過跨期相關分析來檢驗兩者之間的關系,表2報告了檢驗結果,其中, Panel A是經濟不確定性與CoVaR的跨期相關系數, Panel B是經濟不確定性與MES的跨期相關系數。第1列中“-6”表示經濟不確定性領先CoVaR或MES六期(即6個月),“0”表示經濟不確定性與CoVaR或MES同期,“6”表示經濟不確定性滯后CoVaR或MES六期(即6個月),其他以此類推。

Panel A的結果顯示,經濟不確定性對系統性金融風險具有較強的領先性。首先觀察預測不確定性,無論是U1EQ、U1EN還是U1PC,均對CoVaR存在著顯著的領先關系,表現在從“-6”至“-1”期的相關系數均顯著為正,同時CoVaR對U1卻幾乎不存在領先關系,僅對U1EQ和U1EN存在著2期的領先關系,說明用U1對CoVaR進行預測時內生性問題的影響很小甚至可以忽略。GARCH波動不確定性則無論是在領先還是滯后期數,均與CoVaR顯著正相關。這一方面說明,經濟不確定性與系統性金融風險間存在著緊密的聯系,當經濟不確定性較高時,系統性金融風險往往也很高;另一方面,說明用U1來對系統性金融風險進行分析時效果會更好,而GARCH不確定性與CoVaR間可能存在著較強的內生性。Panel B對MES的分析結果與Panel A類似,說明我們對兩者跨期相關性的檢驗結果是穩健的。

(三)回歸分析

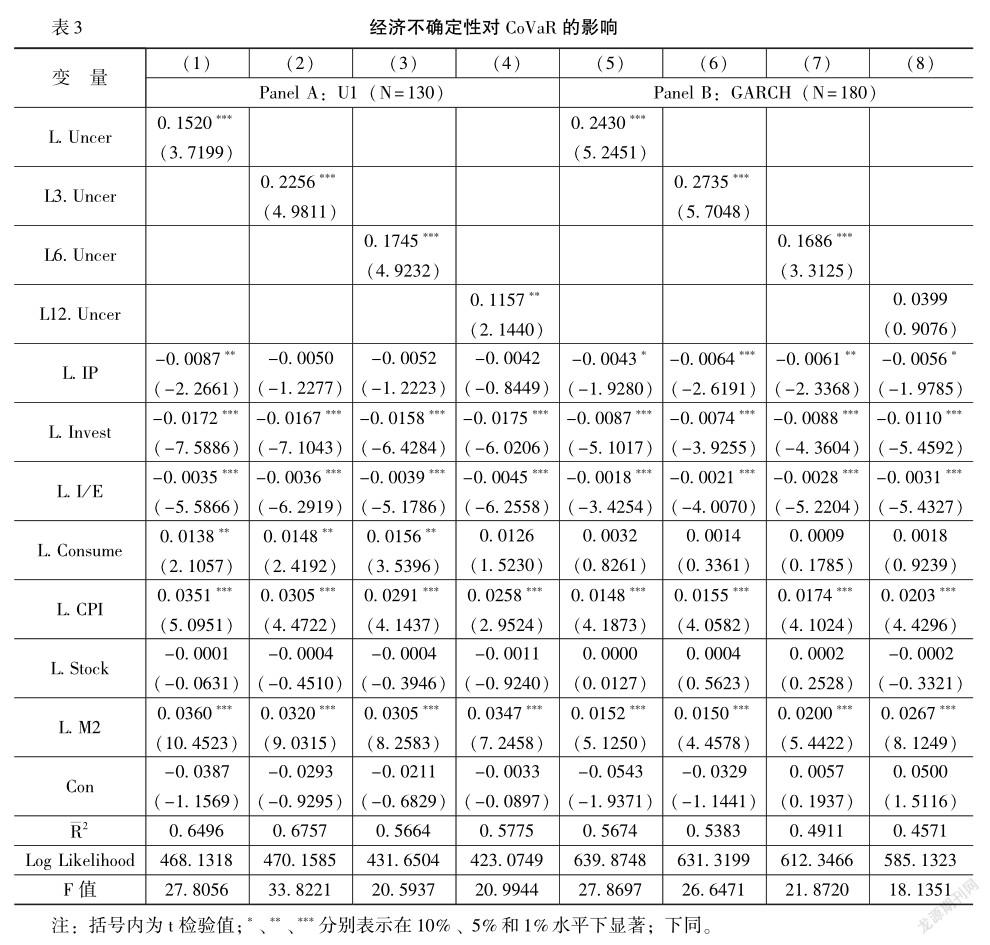

為了更進一步檢驗經濟不確定性對系統性金融風險的預測能力,我們建立如下回歸模型:

其中, Xt-1為控制變量,借鑒Jurado等[10]與王春麗和胡玲[21]等的研究,包括工業增加值(IP)、固定資產投資(Invest)、進出口(I/ E)、消費(Comsume)、CPI、M2和股票市場收益率(Stock)等,均取滯后一期; Uncert-n是滯后n期的經濟不確定性,回歸方程中n取1、3、6和12,分別表示對下個月、下個季度、半年后或一年后系統性金融風險的預測;εt為預測偏差。

表3報告了回歸結果,其中, Panel A是采用U1EN衡量經濟不確定性的回歸結果, Panel B是采用GARCHEN衡量經濟不確定性的回歸結果(利用U1EQ和GARCHEQ、U1PC和GARCHPC的結果類似,限于篇幅,結果未列出)。模型-R2在0.4571—0.6757之間,模型回歸結果較好,所選變量能夠對系統性金融風險進行較好的預測,且越近期的不確定指數做預測的-R2越大,同期U1EN比GARCHEN的預測-R2均要更大。從經濟不確定性指數的回歸系數也可以看到類似的趨勢, L12.Uncer、L3.Uncer和L6.Uncer的系數均在1%水平下顯著, L12.U1EN的回歸系數在5%水平下顯著,而L12.GARCHEN的回歸系數不再顯著。綜合來看,經濟不確定性對系統性金融風險有顯著的預測能力,且系數值較大; U1比GARCH不確定性的預測能力更強, U1能夠提前12個月預測系統性金融風險,而GARCH不確定性僅能提前6個月對系統性金融風險進行預測,用U1來衡量經濟不確定性并對系統性金融風險進行預測具有更好的效果,這與表2跨期相關性檢驗的結論是一致的。其他變量來看,工業增加值及股票市場整體走勢對系統性金融風險的影響不大,投資和進出口的增加能夠降低系統性金融風險,通脹率及貨幣供應量的增加都會帶來系統性金融風險的升高,均符合經濟理論。但是當消費增加,會導致系統性金融風險的增加,這與經濟理論并不相符,原因可能在于消費的提高會導致通脹率的攀升從而帶來系統性風險的累積。因此,要防范系統性金融風險,應提高經濟增長水平尤其是投資與進出口、控制好貨幣供應量及通脹率。

將式(13)中的CoVaR替換成MES再次進行回歸,可以看到與表3相類似的結果, U1對MES的影響在提前12個月時仍然在1%的水平下顯著,而GARCH不確定性雖然在提前12個月時仍然顯著,但是顯著水平僅為10%;且無論是哪個提前期, U1的-R2均要高于GARCH不確定性對系統性金融風險預測的-R2,說明經濟不確定性能夠對系統性金融風險有較強的預測能力,且U1相對GARCH不確定性的預測能力及預測持續性更強,研究結論是穩健的。除此以外,我們還采用LASSO回歸及嶺回歸算法得到的經濟不確定性對系統性金融風險進行回歸以對比分析,基本結論保存不變,只是基于LASSO回歸或嶺回歸得到的經濟不確定性的預測能力稍弱一些(限于篇幅,結果未列出)。

(四)作用機制分析

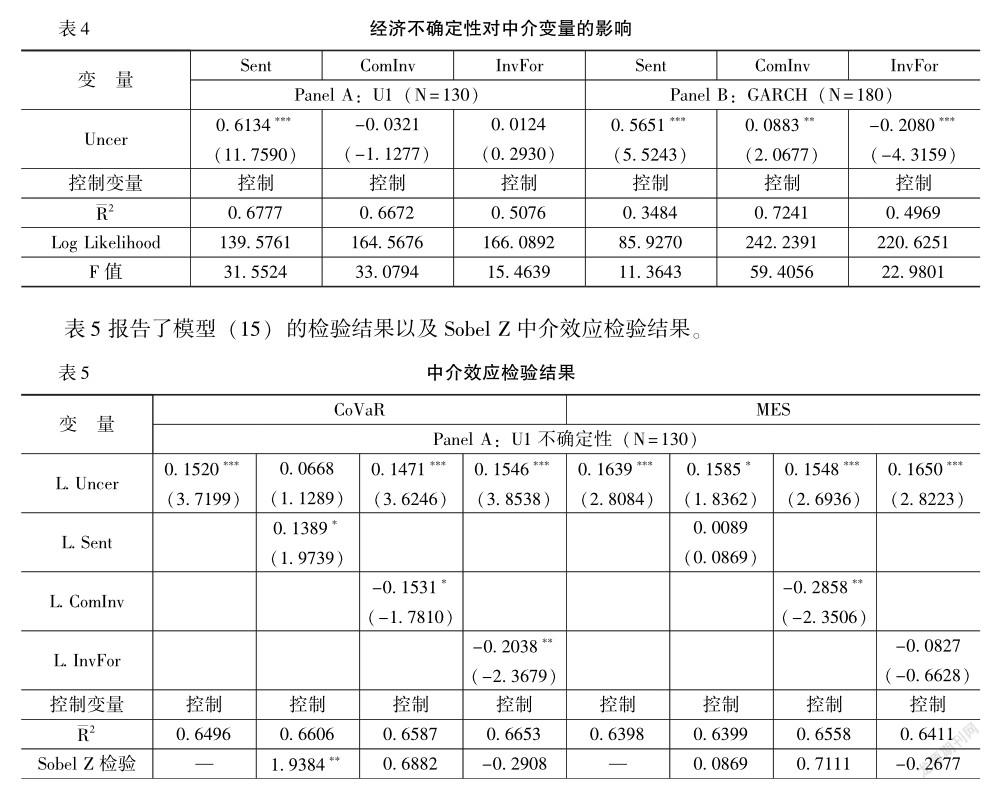

經濟不確定性可能通過投資者情緒及企業投資兩個渠道對宏觀經濟產生影響,因此,本部分檢驗這兩個渠道是否同樣是經濟不確定性影響系統性金融風險的途徑。對于投資者情緒(Sent),我們借鑒Baker和Wurgler[22]的方法,利用主成分分析法從封閉式基金折溢價率、市場波動率、換手率和市盈率等指標中提取出共同的情緒成分;對于企業投資(ComInv),我們采用所有股份制公司固定資產投資完成額同比數據來表示,同時,考慮到經濟不確定性不一定能夠立刻對企業投資產生影響,我們還選擇了長江商學院企業投資前瞻指數(InvFor)來進行檢驗,該指數是根據問卷調查得到的企業對未來投資的預判,能夠反映企業的投資預期。

我們在式(13)的基礎上檢驗式(14)和式(15)以考察投資者情緒或企業投資的中介作用:

其中, Risk是系統性金融風險,用CoVaR和MES衡量; Inter是中介變量,包括Sent、ComInv和InvFor。通過γ1、γ2和φ的顯著性來判斷變量的中介效應,當γ1和φ均顯著時,若γ2(不)顯著,則說明中介變量部分(完全)中介了經濟不確定性對系統性金融風險的影響;但若γ1和φ至少有一個不顯著,應采用Sobel Z統計量判斷中介效應是否存在。

表4報告了模型(14)的檢驗結果,其中, Panel A是U1不確定性的回歸結果, Panel B是GARCH不確定性的回歸結果,第1列和第4列是投資者情緒作為因變量的回歸結果,第2列、第3列、第5列和第6列是企業投資作為因變量的回歸結果。可以看到,兩個不確定性指數對投資者情緒的回歸系數均在1%水平下顯著,但是只有GARCH不確定性對企業投資的回歸系數顯著,其對ComInv的回歸系數顯著為正,但是對InvFor的回歸系數顯著為負,這可能是由于投資具有連續性,經濟不確定性的提高并不會立刻導致企業投資下降,但是會導致投資預期降低,與前文陳述相一致。

從表5可知,當采用CoVaR衡量系統性金融風險、U1衡量經濟不確定性時,投資者情緒起到了完全中介效應,而企業投資卻不存在中介效應;當用MES衡量系統性金融風險、U1衡量經濟不確定性時,投資者情緒和企業投資的中介效應均不顯著。當用CoVaR衡量系統性金融風險、GARCH不確定性衡量經濟不確定性時,投資者情緒及企業投資都起到了部分中介效應;但當用MES衡量系統性金融風險、GARCH不確定性衡量經濟不確定性時,只有投資預期起到了部分中介效應。總體而言,投資者情緒和企業投資都在經濟不確定性影響系統性金融風險起到一定的中介效應,只是作用大小和顯著性在采用不同的系統性風險和經濟不確定衡量指標時存在著一定差異。在采用等權或主成分經濟不確定性的分析結果中相一致(限于篇幅,結果未列出)。綜合來看,當經濟不確定性提高時,會帶來投資者情緒的上升以及企業未來投資水平的降低,并進而帶來系統性金融風險的顯著上升。

四、結論與啟示

本文采用2005年1月至2020年3月的72個宏觀經濟序列及28個行業指數序列的月數據,分別借鑒Jurado等[10]與Baum等[15]的方法構造了U1預測不確定性及GARCH不確定性,進而采用等權重、熵權法和主成分三種方法得到復合U1和GARCH不確定性指標,并考察了經濟不確定性對系統性金融風險的影響及作用機制。研究結果表明:第一, U1不確定性和GARCH不確定性顯著正相關, U1不確定指標在2009年、2015年以及2020年初達到了三個峰值,分別與次貸危機、2015年經濟下滑及股災,以及2020年初的新冠肺炎疫情相契合; GARCH不確定性在2009年和2020年初也出現了同樣的信號,但是在2015年時并沒有突破其1.65倍標準差。第二,經濟不確定性對系統性金融風險具有顯著的預測能力, U1比GARCH不確定性的預測能力更強, U1的預測能力能夠提前12個月以上, GARCH不確定性的預測能力僅能提前6個月左右。第三,投資者情緒和企業投資都在經濟不確定性影響系統性金融風險的過程中起到了一定的中介作用,只是作用的大小和顯著性在采用不同的系統性風險和經濟不確定衡量指標時存在著一定差異。

本文的研究結論是對經濟增長及系統性金融風險理論的有力補充,同時也具有較強的實踐指導意義:第一,隨著世界經濟面臨的不確定性越來越高,如2020年初新冠肺炎疫情直接導致全球經濟停滯,在未來一段時期內由于新冠肺炎疫情的不確定性仍然存在,全球經濟復蘇步伐緩慢。因此,構造經濟不確定性指標并進行實時監控是極有必要的,當經濟不確定程度較高的時候,采用逆周期的財政和貨幣調控政策能夠防止經濟增長面臨過大波動甚至停滯風險。第二,相對于單一指數構造的不確定性指標,利用大數據環境復合多個經濟指標構造的不確定指標具有更強的穩定性,且預測準確性更高。得益于當今世界信息渠道越來越多,數據量越來越大,我們可以利用更多的變量和數據來整合更多的信息,同時還可以應用到一些以前無法使用的另類數據,如互聯網搜索或社交信息、衛星數據等,從而可以對經濟不確定性進行更準確有效的衡量。第三,近些年來中國面臨著資產泡沫不斷膨脹、地方債務高企的問題,系統性金融風險累積得越來越大,防范和化解系統性風險成為當前各種宏觀經濟政策的重要前提和目標,鑒于經濟不確定性對系統性金融風險有顯著的預測能力(提前半年到一年),監測經濟不確定性指標體系并在經濟不確定性突破閾值時,采取適當措施防止系統性金融風險事件的爆發有助于對系統性金融風險的防范和化解。

參考文獻:

[1] Baker, S.R., Bloom, N., Davis, S.J.Measuring Economic Policy Uncertainty[J].The Quarterly Journal of Economics, 2016, 131(4): 1593-1636.

[2] Alexopoulos, M., Cohen, J.The Media Is the Measure: Technical Change and Employment: 1909-1949[J].Review of Economics and Statistics, 2016, 98(4): 792-810.

[3] Gulen, H., Ion, M.Policy Uncertainty and Corporate Investment[J].Review of Financial Studies, 2016, 29(1): 523-564.

[4] Bhattacharya, U., Hsu, P.H., Tian, X., et al.What Affects Innovation More: Policy or Policy Uncertainty? [J].Journal of Financial and Quantitative Analysis, 2017, 52(5): 1869-1901.

[5] Nguyen, N.H., Phan, H.V.Policy Uncertainty and Mergers and Acquisitions[J].Journal of Financial and Quantitative Analysis, 2017, 52(2): 613-644.

[6] 李鳳羽,楊墨竹.經濟政策不確定性會抑制企業投資嗎? [J].金融研究,2015,(4): 115-129.

[7] 陳國進,張潤澤,趙向琴.經濟政策不確定性與股票風險特征[J].管理科學學報,2018,(4):1-27.

[8] 夏婷,聞岳春.經濟不確定性是股市波動的因子嗎?———基于GARCH-MIDAS模型的分析[J].中國管理科學, 2018,(12):1-11.

[9] 胡成春,陳迅.經濟政策不確定性、宏觀經濟與資產價格波動———基于TVAR模型及溢出指數的實證分析[J].中國管理科學,2020,(11):61-70.

[10] Jurado, K., Sydney, C., Ng, S.Measuring Uncertainty[J].The American Economic Review, 2015, 105(3): 1177-1216.

[11] 馬丹,何雅興,翁作義.大維不可觀測變量的中國宏觀經濟不確定性測度研究[J].統計研究,2018,(10):44-57.

[12] 王博,李力,郝大鵬.貨幣政策不確定性、違約風險與宏觀經濟波動[J].經濟研究,2019,(3):119-134.

[13] Perez-Liston, D., Huerta, D., Haq, S.Does Investor Sentiment Impact the Returns and Volatility of Islamic Equities?[J].Journal of Economics & Finance, 2016, 40(3): 421-437.

[14] 靳光輝,劉志遠,花貴如.政策不確定性、投資者情緒與企業投資———基于戰略性新興產業的實證研究[J].中央財經大學學報,2016,(5):60-69.

[15] Baum, C.F., Caglayan, M., Ozkan, N., et al.The Impact of Macroeconomic Uncertainty on Non-Financial Firms Demand for Liquidity[J].Review of Financial Economics, 2006, 15(4): 289-304.

[16] Bai, J., Ng, S.Confidence Intervals for Diffusion Index Forecasts and Inference for Factor-Augmented Regressions [J].Econometrica, 2006, 74(4): 1133-1150.

[17] Zou, H., Hastie, T.Regularization and Variable Selection via the Elastic Net[J].Journal of the Royal Statistical Society, Series B: Statistical Methodology, 2005, 67(2):301-320.

[18] Gu, S., Kelly, B., Xiu, D.Empirical Asset Pricing via Machine Learning[J].Review of Financial Studies, 2020, 33(5): 2223-2273.

[19] Adrian, T., Brunnermeier, M.K.CoVaR[J].The American Economic Review, 2016, 106(7): 1705-1741.

[20] Giglio, S., Kelly, B., Pruitt, S.Systemic Risk and the Macroeconomy: An Empirical Evaluation[J].Journal of Financial Economics, 2016, 119(3): 457-471.

[21] 王春麗,胡玲.基于馬爾科夫區制轉移模型的中國金融風險預警研究[J].金融研究,2014,(9):99-115.

[22] Baker, M., Wurgler, J.Investor Sentiment and the Cross-Section of Stock Returns[J].The Journal of Finance, 2006, 61(4): 1645-1680.

(責任編輯:劉 艷)

[DOI]10.19654 / j.cnki.cjwtyj.2022.02.006

[引用格式]周亮,李紅權.經濟不確定性能否有效預測系統性金融風險? [J].財經問題研究,2022,(2): 52-62.