智慧停車管理平臺財務可行性研究

2022-02-04 08:09:02肖文靜鄭州大數據發展有限公司河南鄭州450000

商業會計 2022年24期

關鍵詞:智慧

肖文靜 (鄭州大數據發展有限公司 河南鄭州 450000)

隨著經濟社會發展,2021年底我國機動車保有量已達3.95億輛,停車位供給缺口高達8 000萬個。Z市人均汽車保有量為352輛/千人,城市停車困境突出。傳統停車模式依賴機械和人工,使每個停車場成為信息孤島,無法實現數據聯通和資源整合;而智慧停車基于大數據、物聯網、GPS、移動終端等新技術,采集、管理與發布城市停車位信息,以更科學智能的方式舒緩“停車難、停車亂”頑疾。

一、項目概況

Z市政府授權A公司建設和運營的城市級智慧停車管理平臺,整合并發布全市路側停車位、經營性停車場及個人停車位的基礎數據和動態信息,將停車信息納入智慧停車大數據平臺。車主通過一鍵預約、精準導航、車牌識別、無感支付、反向尋車、充電洗車等來優化停車體驗;停車位運營方通過車輛誘導、無人道閘、分時租賃、錯峰共享、云上監管、可視化分析等實現車位利用率最大化、停車場利潤率最大化;政府以智慧停車作為智慧城市建設的切入點,整合城市級車主、車輛、車場大數據,成為改善交通監管、優化城建規劃、細化城市管理的抓手。

二、項目環境評價

(一)宏觀環境分析(PEST模型)。

1.政策環境分析。國家近年來大力引導扶持智慧停車產業,利好政策密集出臺(見表1),Z市政府也積極推進本地停車產業發展,如:簡化智慧停車審批程序;限期全市1 400個經營性停車場完成智慧升級及接入智慧停車管理平臺,并納入各區政府考核體系;出臺停車場建設管理條例,明確建立全市統一的停車信息管理和服務系統。

表1 智慧停車產業政策匯總

2.經濟環境分析。2015年發改委發布《城市停車場建設專項債券發行指引》,鼓勵發行債券促進城市停車場建設,全面放寬停車場建設專項債券申請條件,至2021年底累計發行200余支專項債券,發行規模超2 000億元。2021年我國居民人均可支配收入35 128元,同比增長9.1%,其中居民交通通信支出3 156元,占比13.1%,僅次于食品、居住;在有限的土地資源約束下,傳統停車模式已無法平衡城鎮人口的持續凈流入和人均汽車保有量的持續增長,智慧停車市場規模由2016年的62億元增長至2021年的179億元。

3.社會環境分析。隨著機動車保有量持續增加,車位不足與利用率不高日益突出。伴隨著城鎮化進程加快、公共安全秩序要求提高,智慧停車行業將面臨發展機遇。城市交通與互聯網大數據多年融合,逐漸改變了市民的出行方式和體驗,以共享單車、打車軟件為代表的智慧交通重塑了交通秩序及出行習慣,智慧停車在試點城市收獲了良好口碑和用戶基礎。

4.技術環境分析。2016—2021年智慧停車相關專利申請近3 000件,支撐智慧停車的云計算、物聯網、大數據等基礎技術僅2021年就申請專利34 000余項并獲國家產業政策扶持,技術創新為智慧停車提供了強大的綜合解決方案。但新技術迭代對資本和人才提出了更高要求,互聯網企業憑借其技術優勢切入智慧停車賽道,對現有行業競爭格局產生很大的沖擊。

(二)產業環境分析(波特五力模型)。智慧停車產業尚處于成長期,尚未形成成熟完善的行業格局,產業內機遇與挑戰并存:

1.供應商議價能力弱。智慧停車依賴的云計算、儲存、信息處理和數據分析等軟件主要為自主研發,對上游依賴較弱;視頻監控設備、芯片等硬件相對成熟,準入門檻較低,同質化產品較多,在布局全市停車一張網大規模集采的情況下,供應方議價空間不大。

2.購買者議價能力強。市政交管部門擁有行政管理權限,占據產業鏈主導地位,對數據和服務采購價格具有較強的議價能力;經營性停車場眾多而分散,規模小且對價格敏感,將其整合到統一平臺并形成規模經濟往往需行政干預;車主用戶面臨眾多同質化平臺,現階段需要補貼和優惠營銷來爭取。

3.潛在競爭者的進入能力強。以BAT為代表的互聯網公司憑借移動地圖和在線支付等技術優勢、知名度與日活量等品牌優勢、資本實力等,紛紛切入和布局產業鏈;政策持續鼓勵且進入門檻不高,新興創業公司等潛在進入威脅較大。

4.替代品威脅一般。車輛制導、市內ETC等產品迭代出現;網約車、地鐵、共享單車等替代交通方式被提倡和接納;傳統停車多重人力、機械化,數據以人工勘察和本地保存為主,停車位和停車周邊市場均未充分發掘,效率和效益均不具備競爭優勢。

5.現有競爭者的競爭能力弱。2021年智慧停車新注冊企業329家,目前全國運營公司1 500余家,但總體呈規模小、集中度不高的特點,各運營系統互不兼容、各自為政,暫未出現行業整合和壟斷格局,現有競爭相對溫和。

(三)SWOT分析。基于上述分析,本文對A公司智慧停車管理平臺項目運用SWOT模型總結如下(見表2)。

表2 智慧停車管理平臺SWOT分析

三、項目現金流量測算

以2022年為項目建設期、2023—2027年為正式營運首期,此周期內的項目現金流量測算如下:

(一)項目建設期投資測算(2022年)。A公司為國有獨資公司,平臺開發投入75%源自自有資本金、25%源自專項貸款,綜合資本成本10%。按照市政府統一部署,在2022年底前完成平臺核心功能開發及上線,整合接入全市路內停車泊位35.66萬個和1 400個經營性停車場的32萬個場內停車泊位數據。此階段支出主要為前端APP開發費1 210萬元、后臺綜合管理云平臺開發費950萬元、外包及采購成本640萬元。現金凈流出合計2 800萬元。

(二)項目正式營運首期收入測算(2023—2027年)。平臺正式營運期間,通過專屬APP、公眾號、小程序等線上推廣和交通廣播、媒體廣告等線下宣傳,可收取平臺使用費、廣告費、數據資源費、會員費等多元化收入。2022年35.66萬停車泊位數據接入平臺,Z市停車泊位預計每年新增10%,停車費4元/小時,平均使用時長10小時,泊位使用率和泊位收費率隨平臺日益完善而逐漸增長,平臺收取停車費1%分成。各年度平臺使用費收入測算見表3。其他各項收入現金流量測算如表4所示。

表3 2023—2027年平臺使用費收入測算表

表4 2023—2027年現金流入測算 單位:萬元

(三)項目正式運營首期支出測算(2023—2027年)。正式運營首期各項支出及現金流出合計測算如下頁表5所示。

表5 2023—2027年現金流出測算 單位:萬元

四、項目可行性分析

基于上述財務預測,以10%作為項目折現率,對智慧停車管理平臺進行如下可行性分析:(1)凈現值NPV=∑NCFt/(1+r)t-I,以正式營運首期現金凈流量總現值減去初始投資來評價項目投資效益。項目NPV 2 265.69萬元,遠大于 0,該項目值得投資。(2)動態回收期(PP),即考慮貨幣時間價值時,項目收回投資所需年限。動態PP=(5-1)+|-2 800+679.40+974.83+1 008.89|/1 133.16=4.12年(含建設期),預計2026年可收回初始投資。(3)內含報酬率(IRR),NPV=∑NCFt/(1+IRR)t-I=0,即項目處于經濟保本點時的折現率。內插法可得項目IRR=33.34%,遠大于折現率10%,項目具有投資可行性。(4)會計報酬率ARR=項目平均利潤額/項目總投資額=1 594.26/2 800=56.94%,符合項目戰略預期。

表6 2023—2027年凈利潤測算 單位:萬元

五、項目敏感性分析

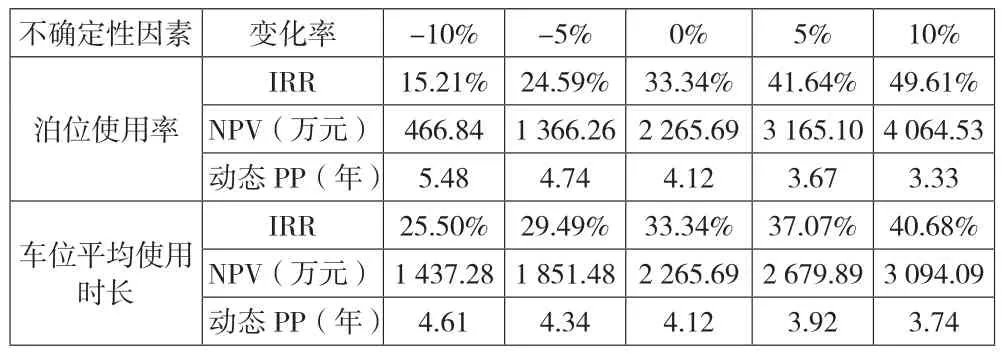

在現有的市場模式下,實際接入泊位數、停車費單價、平臺使用費分成比率由政府統籌,泊位使用率、車位平均使用時長成為影響項目收益的不確定性因素,下面測算項目NPV、IRR、動態PP對不確定性因素變化的敏感程度。

由表7可見,泊位使用率和車位平均使用時長的敏感系數均在1以上,停車位的利用率對智慧停車大數據平臺的運營效益影響顯著。尤其是泊位使用率在下降10%以上時,項目各項可行性指標接近臨界值。因而在平臺的整體建設和運營期間,亟需政府側引導和市場化推廣來提高停車位的利用率。

表7 項目可行性指標對不確定性因素的敏感性測算

六、項目財務風險分析

(一)融資風險分析。智慧停車管理平臺建設資金部分來源于長期專項貸款,平臺正式營運首期后的各階段擴張、運維、更新擬部分依靠專項貸款和專項債,其利率低于市場同期利率,但資金使用需滿足各項條件。相較于資本更充沛的互聯網競爭對手而言,該項目融資來源單一、資本使用限制多,將在一定程度上制約平臺規模和建維效率。

(二)營運風險分析。智慧停車管理平臺的平臺使用費、數據資源費、廣告費和會員費等收入均基于用戶流量,且隨用戶流量增長社會效益和經濟效益更顯著,A公司雖作為智慧停車管理平臺的政府授權運營主體,但是商業化場景的開拓和運營需經上級主管部門審核批準,隨著建設運營成本的持續投入擴大,新的商業場景、用戶體量能否帶來與成本費用相匹配的營收渠道、收入規模,要面臨市場競爭和行政審批的雙重考驗,項目持續盈利存在不確定性。此外,平臺運維基于用戶、車輛、車位等大數據,現階段關于數據安全的法規制度尚不完善,可借鑒的同業經驗尚不充足,對穩健營運和可持續營收帶來潛在不利影響。

(三)投資風險分析。智慧停車管理平臺技術和設備迭代周期短,項目全生命周期需要研發和投資持續跟進,對投資效率和投資體量要求較高,整體投資回收期和投資回報倍數面臨較大壓力。該項目作為兼具公益屬性和市場屬性的民生項目,A公司目前雖為其投資主體和授權運營主體,但后續若政策引導市場主體和社會資本參與,項目投資格局和利潤分配局面將發生復雜變化,A公司尚無明確的投資回收方案和可行的退出機制。

七、結語

智慧停車管理平臺是充分盤活政府公共資源、推進智慧城市建設、緩解停車難題的必然選擇。Z市智慧停車管理平臺的建設和運營雖然存在一定的風險和不確定性,但具備良好的投資環境和可觀的投資收益,項目整體具有可行性。Z市停車平臺運營及管理的模式和經驗對其他城市具有一定的借鑒意義。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:32

智富時代(2019年2期)2019-04-18 07:44:42

閱讀與作文(小學高年級版)(2019年2期)2019-03-27 03:48:04

文苑(2018年20期)2018-11-09 01:36:02

文史春秋(2017年12期)2017-02-26 03:16:10

小天使·一年級語數英綜合(2014年6期)2014-07-22 23:32:38

智慧與創想(2013年7期)2013-11-18 08:06:04

網球俱樂部(2009年9期)2009-07-16 09:33:54