金融能力、數字化金融行為與相對貧困緩解

2022-02-09 00:31:47孫繼國王倩

重慶社會科學 2022年1期

孫繼國 王倩

摘 要:基于中國家庭金融調查(CHFS)數據,采用A-F法與因子分析法對相對貧困與金融能力進行定量測度,運用Probit模型實證檢驗金融能力對相對貧困的緩解效應。研究發現:金融能力能夠顯著緩解相對貧困,且對居民的收入、教育、醫療和健康單一維度貧困也起到明顯的緩解作用;金融能力能夠通過改善家庭資產配置、促進居民創業和增加社會資本來緩解相對貧困;此外,加入數字化金融行為的金融能力對相對貧困的緩解作用更大。因此,應強化金融知識教育和培訓,提升居民金融能力水平;增強金融風險防范意識,提高居民財產性收入;積極參與社會互動,擴大社會資本;提升數字金融素養,進一步增強金融普惠性。

關鍵詞:金融能力;數字化金融行為;相對貧困緩解;脫貧攻堅成果鞏固

基金項目:山東省社科規劃研究項目“促進山東省實體經濟和現代金融良性循環研究”(19BJCJ60)。

[中圖分類號] F832.0 [文章編號] 1673-0186(2022)001-0040-015

[文獻標識碼] A? ? ? [DOI編碼] 10.19631/j.cnki.css.2022.001.004

“治國之道,富民為始。”[1]習近平總書記在全國脫貧攻堅總結表彰大會上明確指出,脫貧摘帽不是終點,而是新生活、新奮斗的起點。打贏脫貧攻堅戰、全面建成小康社會后,現行標準下貧困人口全面脫貧。但我國發展不平衡不充分的問題仍然突出,絕對貧困的消除不等于扶貧工作的終結。解決了絕對貧困問題之后,接續發力解決相對貧困問題,才能進一步縮小收入差距,才能確保脫貧攻堅成果的扎實鞏固和拓展提升,最終實現共同富裕。緩解相對貧困進而鞏固拓展脫貧攻堅成果離不開金融的支持。習近平總書記多次強調指出,“要實行扶貧和扶志扶智相結合,激發脫貧內生動力”[1]。落實到金融層面,就是要給予貧困群體走出困境的金融知識和金融技能,提升相對貧困人口的金融能力。那么,金融能力能否明顯緩解相對貧困?金融能力緩解相對貧困的作用機制是什么?數字化金融行為對金融能力緩解相對貧困是否存在助推作用?在脫貧攻堅收官、相對貧困為重心的后扶貧時代,對以上問題進行系統的理論和實證分析,對于推動普惠性金融體系建設進而鞏固拓展脫貧攻堅成果、促進全體人民共同富裕具有重要的現實意義。

一、文獻綜述

從現有金融減貧文獻來看,學者們多從區域金融發展角度考察其對絕對貧困的影響效應。阿克特和戴利(Akhter & Daly)利用跨國數據研究發現,金融發展能夠通過經濟增長的“涓滴效應”來減緩貧困[2]。崔艷娟和孫剛以人均消費水平作為貧困的衡量指標,實證研究發現一個地區的金融發展可以通過減少收入分配不平等來達到減貧增收的目的[3]。王漢杰和溫濤以農村居民人均純收入度量絕對貧困,實證研究發現金融發展有利于減緩貧困,但非貧困地區的金融減貧效應明顯高于貧困地區[4]。此外,自2005年聯合國提出普惠金融概念后,學者們開始關注普惠金融對絕對貧困的影響效應。薩爾瑪和派斯(Sarma & Pais)基于普惠金融的理論內涵指出,普惠金融能夠幫助低收入群體獲得基礎的金融服務,提高貧困群體的資金可得性,進而緩解貧困[5]。周孟亮和李明賢則認為普惠金融倡導人人享有平等的融資權,可以解決弱勢群體融資難的問題,因此能夠促進弱勢群體增收減貧[6]。李建軍和韓珣以貧困發生率來衡量貧困程度,實證研究認為普惠金融能夠解決正規金融機構高門檻、高成本的問題,能夠促進收入分配公平和減緩貧困[7]。劉錦怡和劉純陽以農村貧困發生率衡量減貧效果,基于省級面板數據實證研究發現數字普惠金融能夠促進農村居民金融可得性進而減緩農村貧困[8]。

隨著脫貧攻堅戰的推進,特別是黨的十九屆四中全會提出建立解決相對貧困的長效機制后,學者們開始將研究的重心從絕對貧困轉向相對貧困,且多從定性角度分析金融對相對貧困的緩解作用。譚江華認為金融扶貧高質量發展是解決相對貧困及返貧的制度安排與政策工具,是破解多維貧困的“良方”[9]。胡聯等認為分配因素是導致農村相對貧困加劇的重要因素,大力發展農村普惠金融、促進政策優惠和資源傳遞是縮小分配差距的有效手段[10]。此外,有少數學者也開始利用計量方法實證研究金融對相對貧困的緩解效果。孫繼國等基于CHFS調查數據,以居民收入中位數的40%來衡量相對貧困,實證研究發現數字金融對相對貧困有明顯的緩解作用[11]。謝升峰等基于實地調查數據,以人均可支配收入等于或少于平均收入1/3來度量相對貧困,利用廣義Logit方法構建相對收入模型,實證研究發現數字普惠金融發展能夠緩解相對貧困的長尾效應[12]。同時,有學者指出在消除絕對貧困之后,僅以收入作為標準來識別貧困戶已經不能準確反映居民的真實貧困狀況。張琦和沈揚揚借鑒其他國家和國際組織的經驗及做法,認為在未來階段應綜合考慮相對貧困與多維貧困相結合[13]。孫久文和張倩則指出2020年后我國的相對貧困標準應轉變為以收入標準為主、其他標準如健康和教育等方面為輔的多維貧困標準[14]。

上述文獻基本都認為區域金融發展、普惠金融能夠切實增加弱勢群體的金融供給和服務,進而實現“輸血式”扶貧。但也有學者認為,對于低收入者來說,金融知識存量低、金融能力低下是共性,這將導致許多容易獲得的金融服務他們無法享用。唯有居民自身金融能力的提升,才能使貧困戶真正達到脫貧不返貧的效果,實現“造血式”扶貧[15]。金融能力是近年來出現的一個較新的概念,且不同學者對于金融能力的定義有不同的見解。芬尼和海耶斯(Finney & Hayes)認為金融能力是個人作出金融決策時所需要的技能和知識[16]。謝拉登和安尚(Sherraden & Ansong)認為金融能力是個體內在能力與外部環境給予的機會的結合[17]。在金融能力測度方面,黃(Huang)等從金融的技能、渠道和知識三個維度來衡量金融能力[18]。羅荷花和謝晉元在借鑒世界銀行的居民金融能力指標體系的基礎上,從金融技能、行為、知識和意識四個層面構建了農村金融能力指標體系[19]。基于金融能力的測度,部分學者開始實證研究金融知識和金融能力提升對促進個體創業、貧困減緩和居民消費結構等方面的影響。尹志超等發現,金融知識水平的提高可以通過降低金融約束來提高家庭的創業意愿[20]。譚燕芝和彭千芮運用中介效應模型研究發現,金融能力可以通過改善居民的金融決策來減緩貧困[21]。羅娟利用面板固定效應回歸模型研究發現,金融知識能夠降低居民的生存型消費占比[22]。

綜上可知,已有文獻為本文研究奠定了一定基礎,但仍存在一些不足:第一,現有文獻多利用宏觀數據實證檢驗區域金融發展和普惠金融對絕對貧困的減緩效應,鮮有學者基于微觀數據研究居民金融能力對相對貧困的緩解效應,對金融能力緩解相對貧困機制的實證研究更是少見;第二,現有文獻多從收入單一維度來衡量相對貧困,鮮有文獻從多個維度入手衡量居民的相對貧困狀況并對金融的減貧效應進行系統分析。鑒于此,本文將對已有研究進行如下拓展和補充:第一,基于中國家庭金融調查(CHFS)數據,從收入、教育、醫療、健康和就業五個維度構建相對貧困測度指標體系,實現對居民相對貧困的定量測度;第二,基于上述對居民家庭相對貧困的測度,利用Probit方法實證檢驗金融能力對相對貧困的緩解效應,并進行內生性分析和穩健性檢驗。同時,選用家庭資產配置、創業和社會資本作為中介變量,利用中介效應模型對金融能力緩解相對貧困的機制進行定量分析;第三,比較加入數字化金融行為與未加入數字化金融行為的金融能力在緩解相對貧困方面的差異,驗證數字化金融行為對金融能力緩解相對貧困是否存在助推作用。

二、理論分析與研究假設

金融能力緩解相對貧困的作用機制可從直接和間接兩個維度分析:一個是直接作用,即金融能力的提升能夠增加居民自有資本,增強居民金融風險的抵抗能力,也使得居民能夠更容易獲得周圍金融機構所帶來的服務,進而直接促進居民相對貧困緩解;另外一個是間接作用,即金融能力可以通過改善家庭資產配置、促進居民創業和增加居民社會資本來間接地緩解相對貧困。

(一)金融能力對相對貧困的直接作用

可行能力理論認為貧困的本質是個人可行能力被剝奪,而且可行能力不僅包括人們獲取經濟的能力,也包括個人獲得有價值成果的機會。因此,擺脫貧困的真正出路應該是提升貧困戶本身的可行能力以及為他們提供提升自身價值的機會[23]。金融能力是在經濟社會迅速發展下居民所不可或缺的能力,它可以幫助居民擴大自有資本、規避金融風險以及更好地享受周邊的金融服務,進而增加個人福祉,是居民擺脫貧困桎梏的關鍵能力[19]。再者,提升居民金融能力,可以提高居民的自我生存能力,促進居民更多地參與金融市場和作出正確的金融決策,有助于實現貧困人口可持續脫貧,進而促進相對貧困緩解和脫貧攻堅成果鞏固[24]。基于以上分析,提出如下研究假設:

H1:金融能力能夠顯著緩解居民相對貧困。

(二)金融能力對相對貧困的間接作用

隨著金融市場的迅速發展,各類投資理財產品越來越復雜,金融能力低的居民往往面臨著風險資產選擇不合理的問題。因此,提升居民的金融能力有助于居民實現風險投資的合理化,從而增加居民的財產性收入,幫助居民擺脫貧困[21,25]。金融知識增加與金融能力的提升能夠影響貧困家庭的資產配置行為,從而在短期會影響資產回報,并在長期對貧困脆弱性產生影響[26]。基于以上分析,提出如下研究假設:

H2:金融能力能夠通過改善居民家庭資產的配置來緩解相對貧困。

豐富的金融知識、良好的金融意識與行為習慣有助于居民及時掌握自身財務狀況,合理規劃未來開支,確保創業項目財務管理的健康有序[27]。金融能力的提升,有助于加深居民對投資回報與貨幣時間價值等概念的理解,能夠更好地估算創業資源整合的成本與收益,進而直接影響創業者的經營管理。另外,居民金融能力的提升還有助于其發現創業機會,提高其對創業機會的識別與評估能力,從而有益于居民做出正確的創業決策[28-29]。基于以上分析,提出如下研究假設:

H3:金融能力能夠通過促進居民創業來緩解相對貧困。

金融能力高的人具有更強的法律和規則意識,能夠更多地幫助他人,同時積極回饋他人幫助和善意,具有更高的人際信任水平[30]。金融能力越高的人越擅長處理復雜的人際關系,更容易構建起良好的社會網絡[31]。而社會資本是增強居民福利的重要力量,能夠顯著降低居民個體收入的不平等狀況,從而緩解相對貧困[32]。家庭不僅可以通過社會資本獲取資源,形成信息共享,減少交易成本,也能夠在遭遇風險時得到盡可能多的援助,從而增加居民應對風險沖擊的能力,降低居民貧困發生的可能性[33]。基于以上分析,提出如下研究假設:

H4:金融能力能夠通過增加居民的社會資本來緩解相對貧困。

三、研究設計

在實證分析開始之前,本部分對數據來源、變量選取以及模型設定進行基本描述。

(一)數據來源

本文所用數據為西南財經大學中國家庭金融調查與研究中心發布的2015、2017年中國家庭金融調查數據(CHFS)。中國家庭金融調查詳細刻畫了家庭金融行為,如金融理財、金融意識、醫療保險等,為本文研究金融能力與相對貧困之間的關系提供了必要的數據支持。在數據篩選過程中,本文保留兩期都接受調查且受訪者為戶主的樣本數據,剔除缺失值和異常值后,得到平衡面板數據39 358個。

(二)變量選取與描述性統計

1.被解釋變量。以居民是否處于相對貧困狀態為被解釋變量。當居民處于相對貧困狀態時,賦值為1;反之,賦值為0。由于相對貧困是多維的,因此本文將利用A-F法從收入、健康、教育、醫療和就業5個維度對相對貧困進行綜合測度,進而判斷居民是否處于相對貧困狀態[34]。各維度的指標和臨界值的確定參考了郭熙保和周強[35]、楊艷琳和付晨玉[36]的研究,具體見表1。

2.解釋變量。基于數據可得性以及我國居民參與金融活動的現實狀況,從金融知識、金融意識和金融行為、數字化金融行為四個維度選取12個指標構建居民的金融能力評價指標體系,具體見表2。運用因子分析法計算居民金融能力指數,因子分析的KMO檢驗值為0.811,說明運用因子分析法計算金融能力指數是合適的。

3.控制變量。參考崔靜雯、許清清、呂學梁等學者的研究[37-39],本文選取的控制變量為反映戶主個人特征及家庭特征的變量。其中,戶主個人特征變量主要包括戶主的性別、年齡、婚姻狀況、是否為共產黨員、風險偏好和風險厭惡①等。考慮到年齡對相對貧困的影響可能存在非線性關系,加入年齡的平方這一變量(分析中取自然對數)。家庭特征變量包括家庭人口規模以及家庭總資產(分析中取自然對數)。

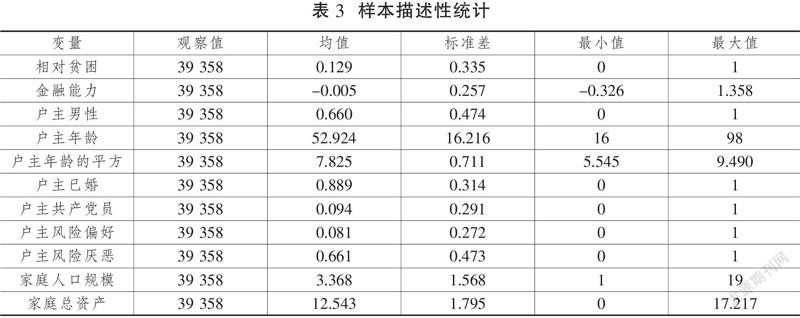

各個變量的描述性統計見表3。

(三)模型設定

1.Probit模型

由于相對貧困是離散型變量,因此本文主要通過Probit模型來研究金融能力對相對貧困的影響:

其中:Povertyijt表示第j城市i居民t時間是否處于相對貧困的二值虛擬變量,fcijt是金融能力的衡量變量,Xijt表示控制變量,θj表示城市固定效應,δt表示年份固定效應。

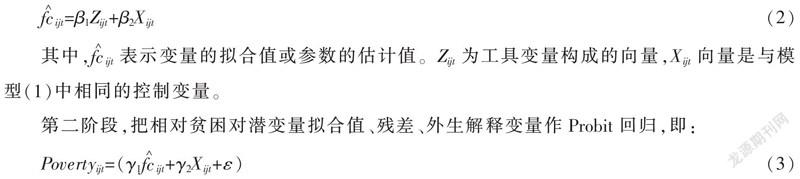

2.IV Probit模型的兩步法估計

模型(1)可能存在內生性問題:一是存在遺漏變量,戶主對金融知識的理解能力差異、日常金融行為習慣的差異以及家庭未來收益的不確定性很難用變量進行度量,這可能導致對金融能力產生有偏差的估計;二是存在逆向因果,相對貧困的家庭較少參與金融市場,從而引起金融能力不足。因此,在基準回歸的基礎上再使用兩階段回歸方法進行分析。

第一階段,將內生解釋變量對工具變量和外生解釋變量作Probit回歸,得到潛變量的擬合值,即:

第二階段,把相對貧困對潛變量擬合值、殘差、外生解釋變量作Probit回歸,即:

通過這兩個階段的回歸則可以得出γ1的一致估計,參數γ1能夠反映金融能力與相對貧困的關系。

四、實證結果及分析

為探究金融能力對相對貧困的具體影響,本研究采用Probit模型做基準回歸分析,并采用PSM方法、替換被解釋變量等多種方法進行穩健性檢驗。

(一)基準回歸

金融能力對相對貧困的Probit基準回歸結果如表4 所示,其中第(1)列是不加控制變量情況下金融能力對相對貧困的回歸結果,第(2)列和第(3)列是逐步加入戶主個人特征變量和家庭特征變量的回歸結果。由表4前三列可知,金融能力的系數在1%的水平下顯著為負,表明金融能力能夠明顯緩解相對貧困,假設H1成立。借鑒尹志超和張號棟[40]的研究,本文將同一小區其他家庭的平均金融能力作為工具變量,表4第(4)列是IV Probit模型的回歸結果。工具變量檢驗第一階段的F值為140.98,說明不存在弱工具變量問題。Wald檢驗也在1%的水平下顯著,說明該工具變量選取是合適的。糾正了內生性問題后,金融能力的回歸系數仍在1%的顯著性水平下顯著為負,進一步證明金融能力的提升能夠顯著緩解相對貧困。

在戶主特征控制變量方面,男性比女性處于相對貧困狀況的可能性更低。從年齡來看,年齡與居民發生相對貧困呈“正U型”關系,可能的原因在于當年齡較小時,社會經驗和財富都缺乏,因此更容易處在相對貧困狀況之中;隨著年齡的增長,居民會擁有更多的致富知識和金融能力,從而發生相對貧困的可能性降低。已婚居民和黨員處在相對貧困的可能性較低,主要是因為這兩類人群擁有更廣泛的社會網絡,因此能夠獲得更多的致富機會,從而降低發生相對貧困的可能性。戶主風險偏好容易發生相對貧困,居民投資風險較大的金融產品,容易使自己處于相對貧困之中。相比較而言,戶主風險厭惡更不易發生相對貧困。在家庭特征控制變量方面,家庭人口規模越大,越容易使家庭進入相對貧困狀態。從家庭總資產來看,家庭自身積累的財富越多,越不容易發生相對貧困。

金融能力對五個單一維度貧困的回歸結果見表5。由第(1)列可知,金融能力能夠在1%的水平上顯著負向影響收入貧困。原因在于金融能力的提升能夠改善居民的家庭資產配置,增加居民財產性收入,從而緩解收入貧困。由第(2)列可知,金融能力對教育貧困在1%的水平上也有顯著的緩解效果。原因在于金融能力水平高的居民更容易獲得教育貸款,從而使得居民能夠繼續接受教育,以緩解其教育貧困。由第(3)列、第(4)列可知,金融能力能夠在1%的水平上顯著緩解醫療貧困和健康貧困。原因在于金融能力的提升增加了居民的收入,居民也因此增加了對于醫療和健康的投資,從而緩解自身的醫療和健康貧困。由第(5)列可知,金融能力對就業貧困沒有顯著影響。

(二)穩健性檢驗

1.基于PSM法的內生性檢驗

本文還運用傾向得分匹配法進行內生性檢驗。按照金融能力的均值劃分實驗組和對照組,若金融能力的值高于平均值則視為處理組,賦值為1;反之,賦值為0。采用六種常用的匹配方法進行樣本配對,配對樣本的平衡性檢驗結果顯示,經過匹配之后,金融能力高的居民和金融能力低的居民在戶主個體特征和家庭特征等方面基本無統計上的顯著差異。基于PSM方法對模型(1)重新進行實證檢驗,結果見表6。表6結果顯示,六種匹配方法得出的結果基本一致,即在控制和消除了選擇性誤差的影響后,金融能力對相對貧困仍然有顯著的緩解作用。

2.其他穩健性檢驗

本文分別從以下四個方面進行穩健性檢驗:第一,替換被解釋變量,以相對貧困剝奪維度的個數來度量相對貧困,由表7第(1)列可知,金融能力在1%的水平下顯著負向影響相對貧困;第二,替換解釋變量,以金融能力回答問題正確的個數來度量金融能力,由表7第(2)列可知,替換了解釋變量之后,金融能力仍對相對貧困有顯著的緩解作用;第三,使用logit方法進行回歸,由表7第(3)列可知,金融能力的回歸系數仍然顯著為負;第四,上下刪除金融能力1%樣本,由表7第(4)列可知,刪除樣本后,金融能力仍能夠顯著緩解相對貧困。綜上所述,無論是替換被解釋變量還是解釋變量,無論是變換計量分析方法還是剔除部分樣本,金融能力都能夠顯著負向影響相對貧困,表明前文實證分析結果穩健。

五、機制分析

前文理論分析表明,金融能力能夠通過改善家庭資產配置、促進創業和增加社會資本來緩解相對貧困,本文利用中介效應模型對以上機制進行實證檢驗。參考溫忠麟和葉寶娟[41]的研究,模型構建如下:

其中:poverty為被解釋變量,指居民是否處于相對貧困狀態;fc為核心解釋變量,即金融能力; X為控制變量;M為中介變量,即家庭資產配置、創業和社會資本。參考尹志超等[25]的研究并考慮數據可得性,家庭資產配置用風險資產占比來表示①。CHFS調查問卷中,居民回答自己的工作性質為“經營個體或私營企業、自主創業、開網店”時,我們認為居民進行了創業,變量賦值為1。本文采用家庭在春節等節假日、紅白喜事、教育、醫療等方面的轉移性收入的總額來作為社會資本的代理變量,實證分析中取自然對數;α、β、γ、δ、?覫、φ為參數,μ、ε、ζ為隨機擾動項。

中介效應檢驗結果見表8。其中第(1)列為基準回歸結果,系數α1為負且在1%水平上顯著,表明金融能力可以顯著緩解相對貧困。表8第(2)列、第(3)列是家庭資產配置的中介效應檢驗結果。由第(2)列可知金融能力能夠顯著增加風險資產占比(β1為正且在1%水平上顯著),由第(3)列可知γ1、γ2為負且在1%水平上顯著,而且β1×γ2的系數符號與γ1的符號一致,表明存在部分中介效應,即金融能力可以通過改善家庭資產配置進而緩解相對貧困,且中介效應占總效應的比例為8.73%,假設H2成立。表8第(4)列、第(5)列是創業的中介效應檢驗結果。系數β1顯著為正,表明金融能力可以顯著促進居民創業。同時,中介變量創業的系數γ2顯著為負,而且γ1也顯著為負,表明存在部分中介效應,即金融能力可以通過促進創業進而緩解相對貧困,且中介效應占總效應的比例為7.16%,假設H3成立。表8第(6)列、第(7)列是社會資本的中介效應檢驗結果。結果表明也存在部分中介效應,即金融能力能夠通過促進居民社會資本的增加而緩解相對貧困,且中介效應占總效應的比例為5.01%,假設H4成立。

六、金融能力對相對貧困的緩解——加入數字化金融行為的前后對比

在表2指標設計的基礎上刪除數字化金融行為維度,利用因子分析法重新計算金融能力因子綜合得分,比較未加入數字化金融行為與加入數字化金融行為的金融能力在緩解相對貧困方面的差異,實證回歸結果見表9。表9第(1)列、第(2)列、第(3)列分別表示從沒有控制變量到逐步加入戶主個人特征變量以及家庭特征變量的回歸結果。由前三列可知,未加入數字化金融行為的金融能力仍然顯著緩解相對貧困。第(4)列是工具變量內生性檢驗,回歸結果表明,在糾正了內生性問題后,未加入數字化金融行為的金融能力仍在1%的水平下顯著緩解相對貧困。比較表4和表9可知,在加入所有控制變量之后,未加入數字化金融行為的金融能力回歸系數為-1.128,對相對貧困的邊際效應為17.1%。加入數字化金融行為的金融能力回歸系數為-1.538,邊際效應為23.3%,這表明加入數字化金融行為的金融能力對相對貧困的緩解作用更大,即數字化金融行為對金融能力緩解相對貧困存在一定助推作用。與傳統金融行為相比,數字化金融行為能夠有效節約時間和交易成本,進一步增加居民的金融資源可得性,進而緩解其生產經營和創業面臨的融資困境,故對相對貧困的減緩效果更明顯。

七、結論與啟示

基于CHFS數據,在對居民相對貧困狀況與金融能力定量測度的基礎上,運用Probit方法實證檢驗了金融能力對相對貧困的緩解效應,研究主要結論如下:第一,金融能力能夠顯著緩解相對貧困,實證結果顯示,金融能力不僅在總體上對相對貧困有明顯的緩解作用,而且對居民的收入、教育、醫療和健康單一維度貧困也起到明顯的緩解作用。第二,金融能力能夠通過改善家庭資產配置、促進居民創業和增加社會資本來緩解相對貧困,機制分析表明,金融能力能夠影響居民的風險資產配置行為、緩解居民創業面臨的融資困境、提升居民的社會認可度和致富信息的獲取度,因此可促進居民收入增加,進而實現貧困緩解。第三,加入數字化金融行為的金融能力對相對貧困的緩解作用更大。數字化金融行為能夠進一步增加居民的金融資源可得性,將對相對貧困的緩解起到明顯的推動作用。

基于以上研究結論,得到如下政策啟示:

第一,強化金融知識教育和培訓,提升居民金融能力水平。“扶貧先扶智”,應加大金融知識教育和培訓力度,努力提升居民金融能力水平,讓相對貧困戶認識到金融發展給自己生活生產帶來的變化,才可能產生創業意愿和金融需求,進而享受到金融發展帶來的紅利。第二,增強金融風險防范意識,提高居民財產性收入。加強金融風險教育,促進相對貧困戶樹立正確的金融消費和投資理念,作出更為合理的金融投資決策,以改善家庭資產配置,進而增加財產性收入。第三,積極參與社會互動,擴大社會資本。金融資源更偏好社會資本豐裕的家庭,相對貧困戶應積極參與社會互動,積極參加金融機構舉辦的各種公益宣傳、政策培訓等活動,提升自己的金融能力,擴大社會資本。第四,提升數字金融素養,進一步增強金融普惠性。積極普及金融科技與傳統金融融合的基礎知識,提升居民數字金融素養,促使相對貧困戶主動使用數字金融產品。通過數字化金融能力的提升進一步提高相對貧困戶融資可得性,實現金融普惠,進而促進相對貧困減緩。

參考文獻

[1]? 習近平.在全國脫貧攻堅總結表彰大會上的講話[N].人民日報,2021-02-26(002)

[2]? AKHTER S, DALY K J. Finance and Poverty: Evidence from Fixed Effect Vector Decomposition[J]. Emerging Markets Review,2009,10 (3): 191-206.

[3]? 崔艷娟,孫剛. 金融發展是貧困減緩的原因嗎?——來自中國的證據[J].金融研究,2012(11):116-127.

[4]? 王漢杰,溫濤,韓佳麗. 貧困地區農村金融減貧的財政政策協同效應研究[J].財經理論與實踐,2020(1):93-99.

[5]? SARMA M, PAIS J. Financial Inclusion and Development[J]. Journal of International Development? 2011, 23(5): 613-625.

[6]? 周孟亮,李明賢. 普惠金融與“中國夢”:思想聯結與發展框架[J].財經科學,2015(6):11-20.

[7]? 李建軍,韓珣. 普惠金融、收入分配和貧困減緩——推進效率和公平的政策框架選擇[J].金融研究,2019(3):129-148.

[8]? 劉錦怡,劉純陽. 數字普惠金融的農村減貧效應:效果與機制[J].財經論叢,2020(1):43-53.

[9]? 譚江華. 后脫貧時代推動金融扶貧高質量發展研究[J].理論探討,2021(1):99-104.

[10]? 胡聯,繆寧,姚紹群,等.中國農村相對貧困變動和分解:2002—2018[J].數量經濟技術經濟研究,2021(2):132-146.

[11]? 孫繼國,韓開顏,胡金焱. 數字金融是否減緩了相對貧困?——基于CHFS數據的實證研究[J].財經論叢,2020(12):50-60.

[12]? 謝升峰,尤瑞,汪樂樂. 數字普惠金融緩解農村相對貧困的長尾效應測度[J].統計與決策,2021(5):5-9.

[13]? 張琦,沈揚揚. 不同相對貧困標準的國際比較及對中國的啟示[J].南京農業大學學報(社會科學版),2020(4):91-99.

[14]? 孫久文,張倩. 2020年后我國相對貧困標準:經驗、實踐與理論構建[J].新疆師范大學學報(哲學社會科學版),2021(4):79-91+2.

[15]? 星焱. 普惠金融:一個基本理論框架[J].國際金融研究,2016(9):21-37.

[16]? FINNEY A, HAYES D. Financial Capability in Great Britain: 2010 to 2012[R]. Office for National Statistics,2015 (6).

[17]? SHERRADEN M S, ANSONG D. Financial Literacy to Financial Capability[J]. Springer Siryapore, 2016.

[18]? HUANG J, NAM Y, LEE E J. Financial Capability and Economic Hardship Among Low- Income Older Asian Immigrants in a Supported Employment Program[J]. Journal of Family and Economic Issues, 2015(2): 239-250.

[19]? 羅荷花,謝晉元.深度貧困地區農村人口金融能力測評及影響因素分析[J].財經理論與實踐,2020(3):25-30.

[20]? 尹志超,宋全云,吳雨,等.金融知識、創業決策和創業動機[J].管理世界,2015(1):87-98.

[21]? 譚燕芝,彭千芮. 金融能力、金融決策與貧困[J].經濟理論與經濟管理,2019(2):62-77.

[22]? 羅娟. 金融知識可以促進居民消費結構升級嗎?——來自中國家庭金融調查數據的證據[J].消費經濟,2020(3):63-73.

[23]? SEN A. Poverty: An Ordinal Approach to Measurement[J]. Econometrica,1976,44(2):219-231.

[24]? 潘選明,張煒. 金融知識有利于農村減貧嗎?——來自中國的微觀證據[J].農村經濟,2020(9):99-109.

[25]? 尹志超,宋全云,吳雨. 金融知識、投資經驗與家庭資產選擇[J].經濟研究,2014(4):62-75.

[26]? 王英,單德朋,莊天慧. 金融知識和社會網絡對民族地區減貧的影響研究[J].民族學刊,2020(1):32-43+127-129.

[27]? BRACCI E, VAGNONI E. Understanding Small Family Business Succession in a Knowledge Management Perspective[J]. IUP Journal of Knowledge Management,2011,9(1):7-36.

[28]? SENYARD J, BAKER T, STEFFENS P, et al. Bricolage As a Path to Innovativeness for Resource-Constrained New Firms[J]. Journal of Product Innovation Management,2014,31(2):211-230.

[29]? 項質略,張德元,王雅麗. 金融素養對農戶創業的影響及其異質性分析——基于要素市場化水平的調節效應[J].湖南農業大學學報(社會科學版),2020(4):36-44.

[30]? 王惠,姚遠. 生命歷程視角下個體社會資本的演化邏輯[J].財經問題研究,2018(11):27-33.

[31]? 賀建風,陳茜儒. 認知能力、社會網絡與創業選擇[J].世界經濟文匯,2019(4):85-103.

[32]? 楊晶,丁士軍,鄧大松. 人力資本、社會資本對失地農民個體收入不平等的影響研究[J].中國人口·資源與環境,2019(3):148-158.

[33]? 徐慧賢,張月明,斯琴圖雅. 社會網絡資本對貧困地區農戶信貸可得性影響研究[J].河北經貿大學學報,2020(2):100-108.

[34]? ALKIRE S, FOSTER J. Counting and Multidimensional Poverty Measurement [J]. Journal of Public Economics, 2010, 95(7): 476-487.

[35]? 郭熙保,周強. 長期多維貧困、不平等與致貧因素[J].經濟研究,2016(6):143-156.

[36]? 楊艷琳,付晨玉.中國農村普惠金融發展對農村勞動年齡人口多維貧困的改善效應分析[J].中國農村經濟,2019(3):19-35.

[37]? 崔靜雯,徐書林,李云峰. 金融知識、有限關注與金融行為[J].金融經濟學研究,2019(6):105-119.

[38]? 許清清,董培超,路蘭. 智能制造驅動勞動密集型產業轉型實證研究[J].福建論壇(人文社會科學版),2020(7):25-38.

[39]? 呂學梁,馬玉潔. 子女性別、住房數量與家庭風險金融資產投資[J].科學決策,2021(7):43-64.

[40]? 尹志超,張號棟. 金融知識、自信心和家庭信貸約束[J].社會科學輯刊,2020(1):172-181+209.

[41]? 溫忠麟,葉寶娟. 中介效應分析:方法和模型發展[J].心理科學進展,2014(5):731-745.

(責任編輯:丁忠兵)