我國國際航運市場與造船市場的聯動關系探析

2022-02-13 08:13:36鄭旻涵馬存玉

對外經貿 2022年1期

鄭旻涵 茆 健 馬存玉

(上海海事大學,上海 201306)

一、引言

2021 年全球經濟復蘇帶動海運貿易回暖。波羅的海干散貨指數(BDI)不斷攀升,運費收益高漲,集散市場需求旺盛。原油價格雖有所小幅提升,油運市場仍然供大于求。受當前疫情反復影響,全球制造業復工復產不均,港口擁堵及“集裝箱只出不進”等因素導致船隊效率下降,市場“一箱難求”大幅推高運費收益。航運市場中運費的抬升會對造船需求有正向的傳導效應。在2021 年的上半年,全球新船成交總量已超過2020 年的全年成交量,使得以集裝箱船主導的新造船市場迅速抬升。面對航運市場迅速升溫的行情,船舶工業企業也承接了更多的訂單,但受到原材料價格變化、上下游產業不同步、金融市場不確定、匯率波動等因素的影響,造船行業也面臨著嚴峻的考驗。由此可見,集運市場與新造船市場尤其是集裝箱新造船市場的關系值得研究,以便于航運市場和造船市場參與者分析、預測未來市場走向。

目前,國內航運運價指數相關研究較為豐富。夏凱亮等通過選用協整理論、VAR 模型和GARCH 模型探析中國金融市場和集裝箱運輸市場之間的聯動機制,得出上證綜指(SCI)對中國集裝箱出口運價指數(CCFI)有直接影響,而CCFI 對SCI 無直接影響,并且CCFI 和SCI 都有ARCH 效應。吳秀秀采用單位根檢驗、Johansen 協整檢驗、Granger 因果關系檢驗以及脈沖響應,得出美國股票市場對BDI 指數的影響僅限于金融危機期間,而中國股票市場較美國股票市場與BDI 的關聯性更強,對航運業有一定的拉動作用。林鵬對CCFI 建立均值-波動率的ARIMA-GARCH 模型,分析CCFI 波動影響因素,得出國內CPI 指數中長期顯著影響CCFI,人民幣匯率因素中長期對CCFI 反向波動影響,短期內直接影響運力需求的因素是CCFI 波動主因。李序穎利用協整檢驗和Granger 因果檢驗研究了CCFI 和BDI 的關系,得出CCFI 周收益率是BDI 周收益率的Granger 原因。朱玉華等利用廣義自回歸條件異方差(GARCH)模型描述CCFI 波動的集聚性和敏感性。結果表明,CCFI 收益率序列是平穩的,集裝箱運價波動具有反杠桿效應。王思遠等對CCFI 建立基于Griddy-Gibbs 抽樣MCMC 算法的貝葉斯AR-GARCH模型,得出CCFI 具有較強的持續性,不存在“風險溢價”和“杠桿效應”。

許多研究人員對中國集裝箱出口運價指數與其他指數的因果關系以及自身的波動性特征有過深入研究,中國集裝箱出口運輸市場與集裝箱新造船市場的關系研究應進一步加強。運輸市場和船舶市場作為航運業兩大商品市場,運輸市場提供的是海上運輸這個服務性質的商品,價格體現在租金和運費上;船舶市場提供的是實務性質的船舶商品,價格體現在船價上。兩個市場有各自的供給和需求,而供需關系調節價格,所以價格可以反映這兩個市場景氣程度。因此,研究運價指數和新造船價格指數之間的聯動關系,對探究中國集裝箱出口運輸市場與集裝箱新造船市場的相互影響關系有重要意義。

二、指標選取與數據來源

選取的運價指數是中國集裝箱出口運價指數CCFI,該指數是中國集裝箱出口運輸市場某個時期的運價與基期的運價的比值,用來反映集裝箱航運市場供需變動趨勢。所用原始數據均來源于上海航運交易所,樣本區間為2013 年7 月至2021 年3 月,得到CCFI 指數的當月值數據時間序列,一共93 個觀測數據。

選取的反映我國新造船市場景氣程度的指標為新造集裝箱船價格指數CNCPI,數據來源于中國新造船價格指數公司,樣本區間同樣為2013 年7 月至2021 年3月,得到指數的當月值數據時間序列,一共93 個觀測數據。

經過對原序列平穩性檢驗發現,CCFI 為I(1)指數序列,CNCPI 為I(2)指數序列,單整階數不同。而同階單整是檢驗兩序列是否具有協整關系的基礎。故放棄對原序列進一步的實證分析。在諸多市場關聯性研究中,價格的變動及其收益率也是重要的研究對象,價格序列轉化成收益率序列需進行如下處理:

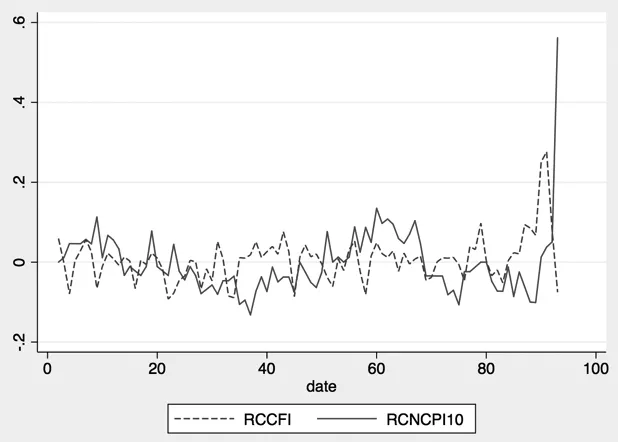

其中,P、P分別表示第t 期和第t-1 期各指數的價格,R為第t 期收益率。對CCFI、CNCPI 作相似的變動率處理,分別得到CCFI 變動率、CNCPI 變動率,以RCCFI、RCNCPI 表示。考察RCCFI 與RCNCPI 的走勢圖:

圖1 可以直觀地看出,兩個序列整體波動幅度大,上升和下降都很劇烈,原序列不平穩;兩序列總體波動趨勢一致,且RCNCPI 變動滯后于RCCFI 變動。

圖1 RCCFI 與RCNCPI 的走勢①

三、實證分析

利用向量自回歸模型的Granger 因果檢驗和脈沖響應函數考察RCCFI 與RCNPI 之間的關系。建立VAR 模型之前,需要確保數據平穩或者同階單整,若是同階單整需要通過協整檢驗。文章使用Stata 15.1 進行實證分析。

(一)單位根檢驗

ADF 檢驗的判定標準是將變量的ADF 統計量與1%、5%和10%置信水平下的臨界值比較:若ADF 統計量小于各顯著水平下的臨界值,則該時間序列沒有單位根,是平穩序列;反之是非平穩序列。分別對RCCFI和RCNCPI 以及各自的一階差分做單位根檢驗,結果如表1 所示。

表1 ADF 檢驗②

檢驗結果顯示,RCCFI 和RCNCPI 的ADF 統計量都大于臨界值,而DRCCFI 和DRCNCPI 的ADF 統計量都小于臨界值。這表明原序列都是I(1)指數序列。故可對原序列作協整檢驗,考察變量間是否存在長期均衡關系。

(二)協整檢驗

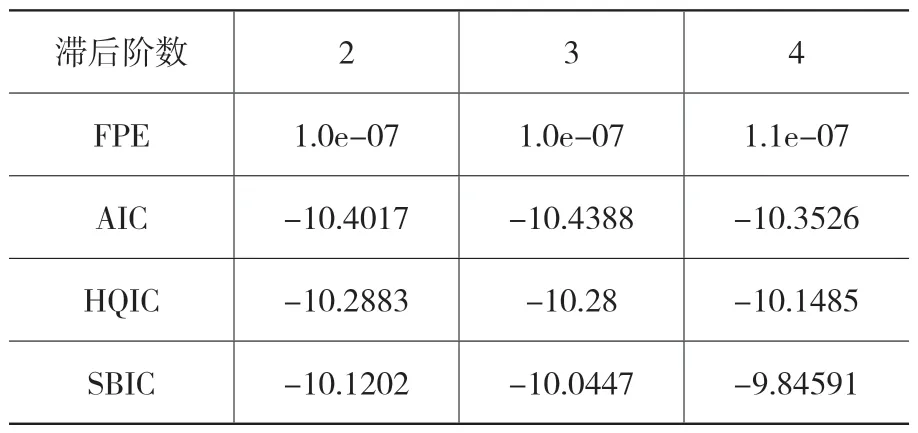

采用基于向量自回歸VAR 模型的Johansen 協整檢驗。因協整檢驗是對滯后期非常敏感的檢驗,首先需要確定最優滯后階數。對原數據建立VAR 模型,考察VAR 模型下的最優滯后階數:

表2 不同信息準則的值

根據FPE、AIC準則,都需滯后3階;根據HQIC、SBIC需滯后2階。根據Lutkepohl(2005),HQIC、SBIC 提供了對真實滯后階數的一致估計,而FPE、AIC 準則可能高估滯后階數。并且經檢驗,滯后2 階建立的VAR 模型在接受“殘差無自相關”的原假設的顯著性高于滯后3 階。故選擇VAR 模型最優滯后2 階。

由于VAR 是無約束的,而協整是有約束的,因此協整檢驗的最優滯后階數一般為VAR 的最優滯后階數減去1,所以為1。

確定了最優滯后階數,繼續做協整關系檢驗。

表3 包含常數項和時間趨勢項的協整秩跡檢驗

表4 最大特征值檢驗

包含常數項和時間趨勢項的協整秩跡檢驗結果表明,只有一個線性無關的協整向量。而最大特征值檢驗也表明,可以在5%的水平上拒絕“協整秩為0”的原假設(27.2624>14.07),但無法拒絕“協整秩為1”的原假設(3.7580<3.76)。這表明RCCFI 和RCNCPI 至少存在一個協整關系。

(三)格蘭杰因果分析

格蘭杰因果檢驗是指通過計量方法檢驗兩個變量之間是否存在因果關系,或者是時間上的先后順序關系。根據上述所確定的最優滯后階數建立VAR 模型,考察CCFI 變動率和CNCPI 變動率之間的格蘭杰因果關系。

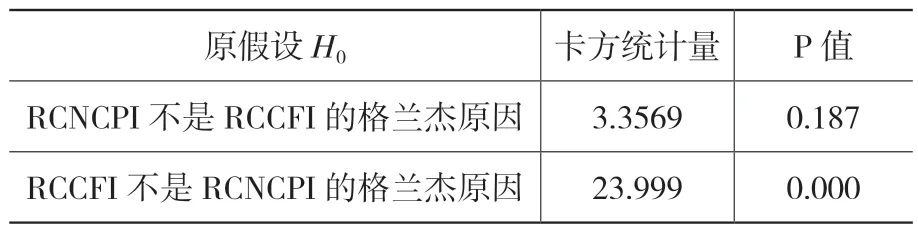

表5 顯示,如果檢驗變量RCNCPI 系數的顯著性,拒絕“RCNCPI 不是RCCFI 的格蘭杰原因”的原假設(3.3569>0.187),認為RCNCPI 是RCCFI 的格蘭杰原因。但如果檢驗變量RCCFI 系數的顯著性,卡方統計量遠大于P 值,故強烈拒絕“RCCFI 不是RCNPI 的格蘭杰原因”的原假設,認為RCCFI 是RCNCPI 的格蘭杰原因。并且RCCFI 是RCNCPI 的格蘭杰原因更加顯著。

表5 RCCFI 與RCNCPI 因果檢驗結果

為了進一步分析RCCFI 與RCNCPI 之間的相互關系,作出了RCCFI 對RCNCPI 及RCNCPI 對RCCFI 的脈沖響應函數。RCCFI 對RCNCPI 的脈沖響應函數顯示,當在本期給RCCFI 一個正沖擊后,RCNCPI 對沖擊的響應是正向的。具體而言,在第1 期小幅波動,從第2 期開始迅速上升,第3 期上漲放緩,并逐漸達到峰值,之后平穩下降,但持續保持正效應,在第11 期正效應消失。這表明RCCFI 的上漲對RCNCPI 產生較為顯著的拉動作用。

圖2 RCCFI 對RCNCPI 脈沖響應函數

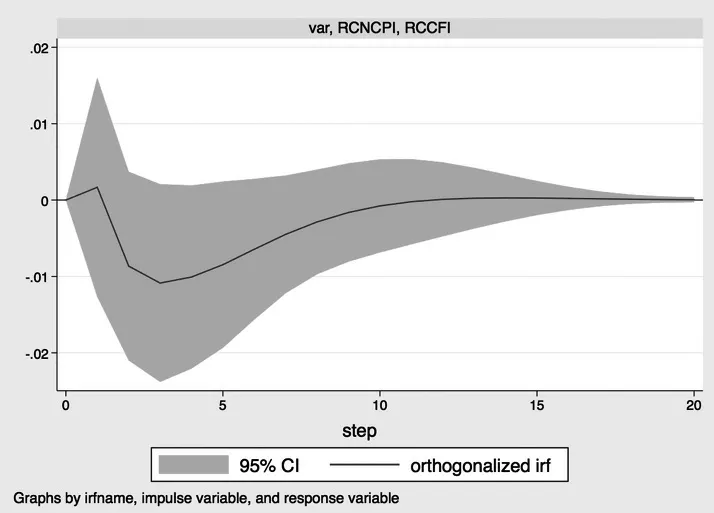

對比RCNCPI 對RCCFI 的脈沖響應函數,RCCFI對RCNCPI 沖擊的響應是負向的;考慮到RCNCPI 比RCCFI 低一個數量級,RCNCPI 對RCCFI 的脈沖響應函數峰值的絕對值低于RCCFI 對RCNCPI 的脈沖響應函數峰值,這與“RCCFI 是RCNCPI 的格蘭杰原因更加顯著”結論一致。

圖3 RCNCPI 對RCCFI 脈沖響應函數

四、結果分析

主要對中國集裝箱出口運價指數變動率與中國新造集裝箱船價格指數變動率建立VAR 模型,檢驗因果關系與作出脈沖響應函數。實證分析結果表明,中國集裝箱出口運價綜合指數變動率促進中國新造集裝箱船價格指數變動率增長,中國新造集裝箱船價格指數變動率抑制中國集裝箱出口運價綜合指數變動率,但效應小于前者。這是由于航運市場需求增速超過船隊增速時有助于推動新造船市場抬升,航運條件受限條件較小,反應彈性較強;造船企業受原材料價格變動、上下游產業不同步、金融市場不確定、匯率波動等因素制約,反應彈性相對較弱。

五、建議方法

航運市場中,當運費抬升,造船需求增長,船廠增加產能;反之,船舶供給過剩,運力過剩,將導致運費下降。該結論對運輸市場和造船市場的供需調整具有指導意義。

(一)緊緊抓牢疫情期間市場短期上升的機遇。國際主要預測機構的共識是:2021 年全球經濟復蘇將帶動海運貿易回暖,預計全年海運貿易增速將超過4%,未來兩年也將持續保持在3%左右。隨著疫苗接種的普及,各國疫情防控的努力,航運業的運輸效率也會恢復,未來航運市場極有可能有回落的跡象,因此,要在短期內抓住機遇,提升自身的造船質量,先發制人趁熱打鐵。

(二)謹慎面對國際金融市場對造船市場的不確定性影響,積極合理地利用套期保值等金融手段,盡可能降低匯率波動帶來的風險,采用保守穩健的風險管理方式,保證主營業務管理目標的實現。

(三)全球貿易的90%都是通過海運來完成,船舶航運業近年來帶來的環境污染問題受到國際社會的高度關注,綠色低碳逐漸成為船舶航運業的必然發展趨勢。依賴航運業的國家對綠色船舶加大研發和投入,圍繞船舶總體優化、船舶動力燃料低碳化兩個維度深入研究,提高國際航運競爭力和影響力。

重視上下游產業之間的交流合作,建立戰略合作伙伴深度合作關系,以確保原材料供給的效率的質量。

[注釋]

為了在數量級上更匹配,將RCNCPI 乘以10;C,T,K分別表示單位根檢驗包括常數項、時間趨勢項以及滯后階數。DRCCIF 和DRCNCPI 分別表示CCFI 變動率的一階差分和CNCPI 變動率的一階差分