基于CEO權力異質性的盈余管理與預算松弛

2022-02-21 00:57:51安靈劉益然

財會月刊·下半月 2022年2期

安靈 劉益然

【摘要】預算管理是企業財務管理的重要政策工具之一, 而預算管理效率和效果則受到預算松弛等因素的影響。 以2012 ~ 2019年我國A股上市公司為研究對象, 基于替代效應假說, 探究盈余管理和預算松弛兩者之間的關系, 結果表明: 盈余管理與預算松弛負相關; 與國有企業相比, 二者之間的關系在非國有企業中更加突出。 在此基礎上, 進一步分析在CEO權力異質性下盈余管理和預算松弛之間是否還存在替代效應, 結果表明: CEO權力越大, 盈余管理和預算松弛之間的替代效應越強; 相比于國有企業, CEO權力的調節效應在非國有企業中更加明顯。

【關鍵詞】CEO權力;盈余管理;預算松弛;預算治理;替代效應

【中圖分類號】F275? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)04-0042-8

一、引言

市場競爭日趨激烈, 預算管理被廣泛地應用到企業的各種實務當中, 其職能從最開始的預測到如今的管理、激勵等多種職能融為一體, 在企業的經營發展過程中幫助企業實現經營目標。 但是需要注意的是, 預算管理是否有效通常取決于預算質量的高低[1] 。 其中預算編制是預算管理的邏輯起點與質量統領, 如果預算編制松弛, 則可能會導致企業資源配置歧化, 從而增加成本支出、降低預算質量, 進而制約預算管理的效果和效率。 近年來, 預算松弛這一話題逐漸成為管理會計界的一個熱點。

預算松弛是指預算參與人通過調低預算收入或調高預算成本來降低預算考核目標的行為。 在委托代理理論的支持者看來, 預算松弛是代理人作為預算參與人自我防御的一種事前策略, 是一種不道德的行為, 不僅會弱化預算管理對預算參與人的約束效應, 也會導致企業的資源配置歧化, 對企業價值產生負面影響, 是應當被抵制的[2] 。 因此, 對于預算松弛的嚴格控制一直是預算管理與治理的核心問題之一。 在此背景下, 如果作為代理人的預算參與者在事前通過構建預算松弛等方式形成的“防御塹壕”被弱化或截止, 那么其可能轉而尋求其他事后機制來構建其“防御塹壕”, 比如盈余管理。 而代理人運用上述事前或者事后工具構建“防御塹壕”會受到其自身權力大小的影響。 那么, 預算松弛與盈余管理之間是否存在替代效應? 在不同的代理人權力水平下, 預算參與人又有著怎樣不同的策略選擇?這正是本文將要回答的問題。

二、理論分析與研究假設

(一)替代效應假說

現代企業一般會把企業管理層的業績和績效薪酬掛鉤以此控制代理成本, 但根據權力理論和委托代理理論, 管理層為了獲得利益最大化, 可能會利用自身的權力構建“防御塹壕”來提高通過業績考核的可能性[3] 。 通常情況下, 管理層會有兩種做法: 一是在公司業務發生之前就調整業績考核標準, 比如高估公司所需成本, 低估公司所獲收入, 即事前的預算編制; 二是在公司業務發生之后通過選擇對其有利的會計方法和會計估計政策或者偽造虛假業務來進行財務報告的編制, 以此達到業績考核標準, 即事后的盈余管理。

在基于傳統理論的背景下, 預算松弛通常被認為是一種不道德的財務行為, 是在編制預算的時候預算參與人有意地低估收入或者高估成本的行為[4] 。 另外, 預算作為一種常用的企業管理方式主要發揮激勵作用, 即代理人的業績評判標準主要以預算目標的完成情況為準。 在這種情況下, 當代理人參與預算編制時就會利用其與股東之間的信息不對稱采取使其自身利益最大化的行為[5] 。 一方面, 代理人會夸大所需成本或者資源的量; 另一方面, 代理人會低估預計可獲收入或高估預計產出成本。 這樣的后果不僅會導致代理人以及下屬員工因為預算目標容易達成而逐漸變得懶散起來, 他們的潛力也不能很好地發揮出來, 從而不利于企業發展。 而且, 這種行為還會導致企業資源配置歧化、代理成本增加[6] 。 這一系列的負面影響已經被許多企業廣泛認知, 從而將其作為預算治理的主要對象, 并采取多種方式來消除預算松弛行為, 比如上下級員工相互反復預算、增強預算透明度從而減少信息不對稱帶來的預算松弛、建立關鍵業績指標考核制度以及健全預算組織結構、加強預算控制力度等。 那么, 在面對較為嚴格的預算松弛治理環境時, 管理層不能在事前構建預算松弛的情況下, 是否會有更強的動機通過事后相對隱蔽的盈余管理來達到通過業績考核的目標, 即盈余管理和預算松弛之間存在替代效應。 也就是說, 如果構建預算松弛的成本較低, 作為代理人的管理層即使不利用盈余管理等事后工具, 也可以構建足夠的“防御塹壕”保證自身利益, 從而可能減少運用盈余管理等事后工具的可能性; 如果構建預算松弛的成本較高, 代理人則可能會尋求事后機制構建“防御塹壕”, 比如盈余管理。

據此, 本文提出替代效應假說:

H1: 預算松弛與盈余管理負相關。

(二)CEO權力的調節效應

盈余管理可以分為兩種類型: 一是真實盈余管理。 Schipper[7] 認為, 企業的管理層為了使自己的利益最大化, 就會有目的地干涉公司編制對外報表(比如虛構收入或者改變企業交易的性質或時間), 以此誤導財務報告使用者。 Gunny[8] 、Roychowdhury[9] 則認為, 企業的真實盈余管理是通過有目的地設計或規劃一些偏離企業價值最大化的活動來實現的。 二是應計盈余管理。 它既不虛構交易, 也不影響企業正常的經濟活動, 而是在經濟活動之后, 管理層通過選擇對自己有利的會計方法和會計估計政策來編制對外財務報告, 從而導致委托人對公司的經營情況做出錯誤判斷[10] 。

管理層的機會主義動機是盈余管理形成的重要動因之一[11] 。 權小峰等[12] 從薪酬—業績敏感性角度出發, 認為管理層權力越大, 薪酬與業績之間的敏感性就會越大, 并且隨著權力的增大, 管理層會更加傾向于利用盈余管理來誤導利益相關者, 以此獲取績效薪酬。 魏志華等[13] 研究得出, 上市企業對管理層一般有較高的業績要求, 為了達到業績預期, 管理層尤其是權力較大的管理層會將盈余管理作為實現自己利益最大化的工具。 所以, 管理層存在利用盈余管理構建“防御塹壕”的可能性。 另外, 基于高階梯隊理論, CEO作為管理層的核心, 其決策通常代表著管理層群體決策。 因此, CEO權力的大小決定了個人意志對于決策結果的影響程度[14] 。Bebchuk和Fried[15] 等還指出, CEO權力大小與CEO進行盈余管理的動機顯著正相關。

CEO既能影響企業進行盈余管理的可能性, 又能影響預算的編制過程, 但預算松弛的負面影響已廣為人知, 從而導致其成為預算治理的主要對象, CEO就無法在事前的預算松弛中實現自身利益最大化。 那么, 權力較大的CEO是否會有較大的動機去通過更為隱蔽的事后盈余管理來獲得自己的超額報酬?

據此, 本文提出CEO權力的調節效應假說:

H2: CEO權力越大, 盈余管理和預算松弛的負相關關系越強。

三、研究設計

(一)樣本選取及數據來源

本文選取2012 ~ 2019年我國A股上市公司數據作為初始研究樣本, 其中研究的預算松弛數據是通過手動收集2011 ~ 2019年上市公司年報得來的, 其余數據均來自CSMAR數據庫。 在此基礎上, 對獲得的數據進行了以下篩選: ①剔除了金融行業公司; ②剔除了當年被ST、?ST的公司; ③剔除了部分具有缺失值的樣本。 為了消除極端值對樣本數據分析結果的影響, 對所有的連續變量在1%和99%分位進行了縮尾處理, 最終得到3201個樣本數據, 并采用Stata15.0數據處理軟件對數據進行處理。

(二)變量選擇及定義

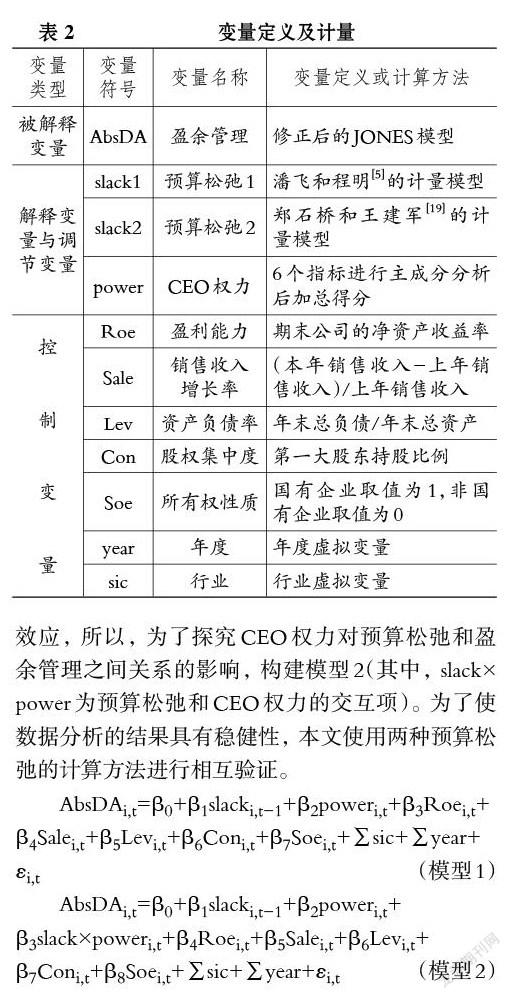

1. 被解釋變量:盈余管理(AbsDA)。 通常情況下, 當CEO需要運用盈余管理的時候, 都會在滿足自身利益的同時選擇比較適合本公司發展的盈余管理方式, 使公司收益最大、成本最小[16] 。 由于應計盈余管理是通過會計政策和會計估計的不同形成的, 所以CEO使用應計盈余管理的可能性會比較大。 另外, 應計盈余管理是在經濟活動完成之后通過選擇不同會計政策和會計估計對其進行會計處理形成的, 并不會影響正常的經濟活動, 而真實盈余管理是通過人為改變活動性質或者規劃一些滿足自己利益但會使企業偏離利益最大化的活動形成的, 所以應計盈余管理帶來的損失相對于真實盈余管理來說較小。 因此, CEO在選擇盈余管理方式時通常會選擇應計盈余管理。

對于應計盈余管理的計量, 夏立軍[17] 在中國市場的背景下對其估計模型進行了研究, 結果表明, 在眾多估計模型中, 修正后的JONES模型能夠更好地對可操縱應計利潤進行估計。 所以, 本文借鑒該模型對數據樣本進行每年分行業回歸, 以此來對應計盈余管理進行計量。

本研究使用Dechow等[18] 提出的修正后的JONES模型來估計企業盈余管理的程度。 首先, 將應計利潤總額分成可操縱應計利潤和不可操縱應計利潤兩部分, 即:

TAt=DAt+NDAt (1)

其中: TAt表示第t年應計利潤總額; DAt表示第t年可操縱應計利潤; NDAt表示第t年不可操縱應計利潤。 NDAt計算公式如下:

NDAtj=β1j(1/At-1)+β2j(?REVt-?ARt/At-1)+β3j(PPEtj/At-1) (2)

用式(3)來尋找式(2)中的具體參數:

TAt=b1/At-1+b2(?REVt/At-1)+b3(PPEtj/At-1)+εt (3)

再用式(1)-式(2), 即應計利潤總額減去不可操縱應計利潤, 就可以得到可操縱應計利潤DAt, 再用其絕對值代表盈余管理, 即:

AbsDA=|DAt| (4)

式(2)~式(4)中: NDAtj表示第t年j公司的不可操縱應計利潤總額; At-1表示第t-1年j公司的總資產; DREVt表示第t年j公司的主營業務收入增加額; DARt表示第t年j公司的應收賬款增加額; PPEtj表示第t年j公司的固定資產; b1j、b2j、b3j都是具體的參數; b1、b2、b3分別為b1j、b2j、b3j的估計值; et為隨機誤差。

2. 解釋變量:預算松弛(slack)。 在現有的研究中, 學者們對預算松弛的計量沒有相對統一的標準。 本文從預算松弛最初的定義出發, 并且基于穩健性的考量, 采用潘飛和程明[5] 的計量模型以及鄭石橋和王建軍[19] 的計量模型衡量預算松弛。

(1)潘飛和程明[5] 的計量模型如下:

slack1=1-[(In?-In-1)/In-1]-[I]n-1] (5)

其中: In?表示上市公司年報中所披露的第n年的預算營業收入; In-1表示上市公司年報中所披露的第n-1年的實際營業收入; [I]n-1表示相同行業的上市公司在第n-1年的行業平均營業收入增長率。 同時, 對計算出的預算松弛做出相應的分析。 如果slack1≤1, 說明該公司當年的預算編制偏緊; 如果slack1>1, 說明該公司當年的預算編制偏松弛。

(2)鄭石橋和王建軍[19] 的計量模型如下:

slack2=某公司第n年的行業營業收入平均增長率-該公司第n年的營業收入預算增長率 (6)

其中: 如果slack2≤0, 說明該公司當年的預算編制偏緊; 如果slack2>0, 說明該公司當年的預算編制偏松弛。

3.調節變量:CEO權力(power)。 目前, 對于CEO權力的計量有兩種方法: 第一種是將CEO權力的各維度指標進行相應地評分后再直接加總; 第二種是將CEO權力的各維度指標進行相應地評分后再運用主成分分析法進行降維, 得到權力指數[20] 。 基于數據的可得性, 由于CEO權力的各維度指標都不能單獨表示權力指數且存在多重共線性, 本文采用主成分分析法構造CEO權力指數power。? 關于CEO權力各維度指標的組成, 國內外學者進行了大量的研究。 其中, 使用較多并具有代表性的是Finkelstein和Brian[21] 提出的從組織權力、聲譽權力、專家權力、所有制權力4個維度組成CEO權力的衡量指標。 本文基于數據可得性, 綜合參考權小峰等[12] 、盧銳[22] 的權力模型, 以Finkelstein和Brian提出的4個維度為基礎, 設計6個指標對CEO權力進行衡量。 具體的4個維度包括:

(1)組織權力。 CEO相對于企業其他的管理層已經被給予較大的權力, 如果CEO還兼任董事長或者作為企業的內部董事, 其權力將會更大。 當CEO兼任董事長時取值為1, 不兼任時取值為0; 當CEO是該企業的內部董事時, 取值為1, 否則取值為0。

(2)聲譽權力。 如果CEO的學歷較高, 往往會獲得企業其他人的信任, 提高自己的聲譽, 在無形中提高了其權力。 如果CEO的學歷在研究生及以上取值為1, 否則取值為0。

(3)專家權力。 如果CEO的任期較長, 不僅對同一行業有較豐富的管理經驗, 而且可以在企業內外部樹立良好的專家形象, 從而無形中提升其他人對其的支持和信任, 進而提高其權力。 如果CEO的任期比同行業的公司平均數長時取值為1, 否則取值為0[23] 。

(4)所有制權力。 CEO的自主性越強, 其權力相應也會越大。 機構投資者有較強的信息處理能力和豐富的投資經驗, 會在一定程度上限制CEO的自主性, 起到監督作用[24] 。 如果CEO既是股東又是企業管理者, 那么其自主性會進一步增強, 使其權力進一步集中[23] 。 如果機構投資者持股水平低于同行業上市公司的平均數取值為1, 否則取值為0; 如果CEO在其任職公司持股取值為1, 否則取值為0。

將6個指標構成面板數據后再進行KMO檢驗和巴特利球形度檢驗, 結果如表1所示。 本文選取的6個指標組成的樣本數據的KMO=0.604>0.6, 并且巴特利球形度檢驗的Sig=0.000, 說明這6個指標適合做主成分分析。

4. 控制變量。 根據以往的研究并考慮與其余變量存在多重共線性的可能性, 本文選取盈利能力(Roe)、銷售收入增長率(Sale)、資產負債率(Lev)、股權集中度(Con)、所有權性質(Soe)作為被解釋變量盈余管理的控制變量。 同時, 為了避免年度效應以及行業效應, 采用年度虛擬變量(year)和行業虛擬變量(sic)。

相關變量定義及其計量方法如表2所示。

(三)計量模型構建

本文先構建面板數據模型, 再通過數據分析實證檢驗CEO權力、預算松弛和盈余管理之間的關系。 為了檢驗H1, 即盈余管理和預算松弛之間的替代效應, 構建模型1。 因為CEO權力的大小不同, CEO運用盈余管理構建“防御塹壕”的可能性也不同, 從而影響預算松弛和盈余管理之間的替代效應, 所以, 為了探究CEO權力對預算松弛和盈余管理之間關系的影響, 構建模型2(其中, slack×power為預算松弛和CEO權力的交互項)。 為了使數據分析的結果具有穩健性, 本文使用兩種預算松弛的計算方法進行相互驗證。

AbsDAi,t=β0+β1slacki,t-1+β2poweri,t+β3Roei,t+β4Salei,t+β5Levi,t+β6Coni,t+β7Soei,t+∑sic+∑year+εi,t (模型1)

AbsDAi,t=β0+β1slacki,t-1+β2poweri,t+β3slack×poweri,t+β4Roei,t+β5Salei,t+β6Levi,t+β7Coni,t+β8Soei,t+∑sic+∑year+εi,t (模型2)

四、實證檢驗與結果分析

(一)描述性統計

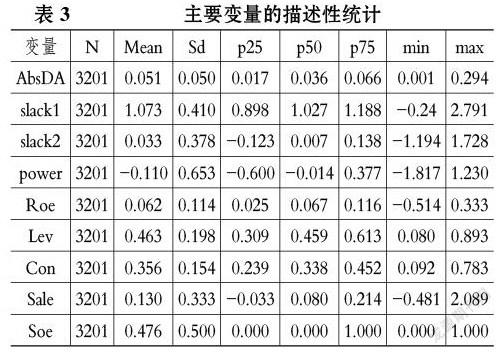

表3列出的是主要變量的描述性統計結果。 其中盈余管理(AbsDA)的均值為0.051、最小值為0.001、最大值為0.294, 既說明不同公司之間盈余管理的差異比較大, 也說明每一個公司或多或少都存在盈余管理的現象。 預算松弛1(slack1)的均值為1.073、中位數為1.027, 預算松弛2(slack2)的均值為0.033、中位數為0.007, slack1>1, slack2>0, 說明樣本公司普遍存在預算松弛現象。 CEO權力(power)的最小值為-1.817、最大值為1.23, 表明不同公司之間的CEO權力差異比較大, 可能會影響預算松弛和盈余管理之間的替代效應。

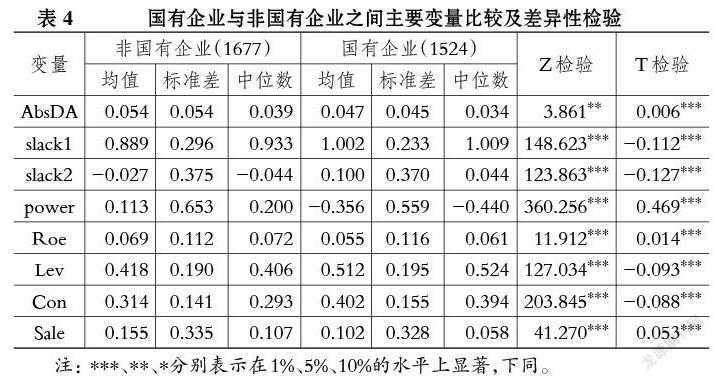

為檢驗在不同股權性質下企業各個變量是否存在顯著性差異, 本文將樣本分為國有企業和非國有企業兩組進行描述性統計, 并對該兩組樣本進行獨立樣本的均值T檢驗和中位數Z檢驗, 結果見表4。

從表4可以看出: 非國有企業的預算松弛1(slack1)的均值為0.889、中位數為0.933, 預算松弛2(slack2)的均值為-0.027、中位數為-0.044; 國有企業預算松弛1(slack1)的均值為1.002、中位數為1.009, 預算松弛2(slack2)的均值為0.1、中位數為0.044。 在兩種預算松弛計算方法下, 國有企業的預算松弛程度都高于非國有企業, 并且都在1%的水平上通過了顯著性檢驗, 說明國有企業相比于非國有企業存在更為嚴重的預算松弛現象。 從被解釋變量來看, 非國有企業盈余管理(AbsDA)的均值為0.054、中位數為0.039, 國有企業盈余管理(AbsDA)的均值為0.047、中位數為0.034, 顯然非國有企業的盈余管理數據都大于國有企業, 而且都在1%的水平上通過了顯著性檢驗, 說明非國有企業相對于國有企業的盈余管理程度更高, 從某種程度上也驗證了替代效應假說。 從調節變量來看, 非國有企業的CEO權力大于國有企業。

(二)相關性分析

本文通過Pearson相關性檢驗和Spearman相關性檢驗, 檢驗結果(限于篇幅,略)表明, 解釋變量與控制變量之間的相關性較低, 并且每一個變量之間的相關系數均沒有超過0.5, 說明本文所選取的變量之間不存在嚴重的多重共線性問題, 模型設計是合理的。

(三)回歸分析

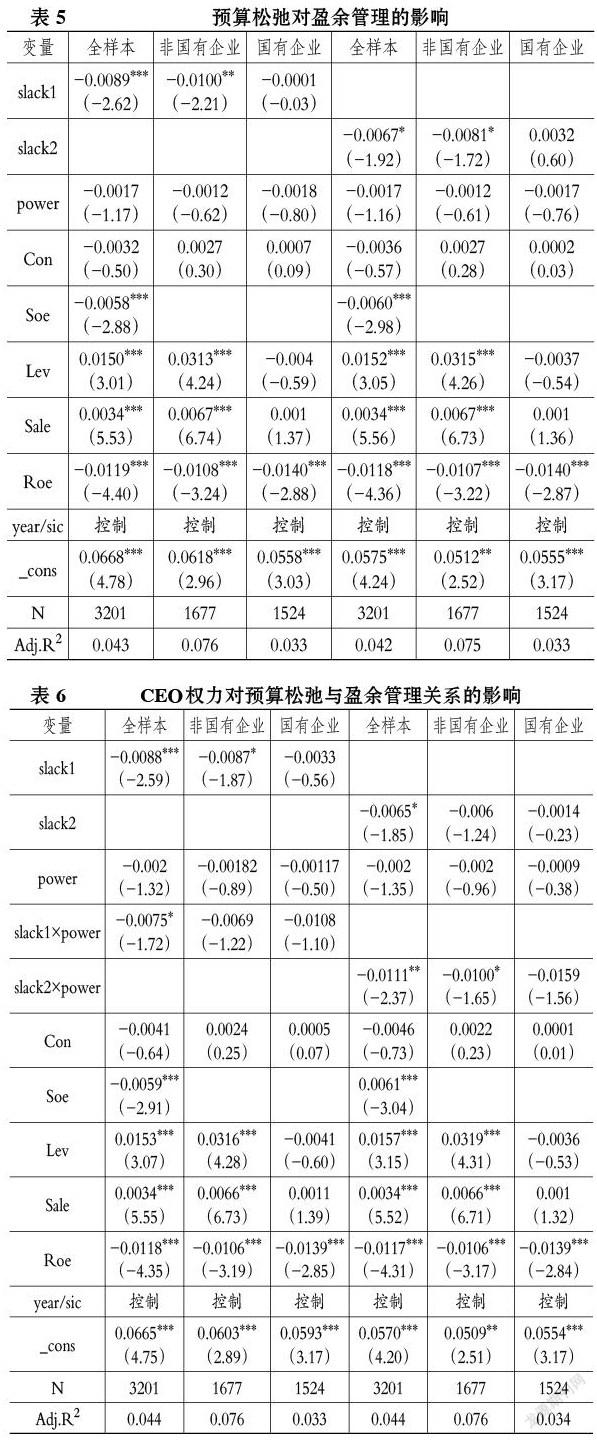

1. 預算松弛與盈余管理的替代效應假說檢驗。 表5根據數據研究分析了預算松弛和盈余管理之間的關系, 并且通過分組樣本回歸進行企業股權性質的異質性分析。 從全樣本回歸結果來看, 預算松弛的兩種模型得到的回歸結果基本是一致的, 即預算松弛和盈余管理之間的回歸系數顯著為負, 這表明企業的預算松弛和盈余管理顯著負相關, 驗證了替代效應假說。 從分組樣本的回歸結果來看, 非國有企業的預算松弛和盈余管理顯著負相關, 而在國有企業中是不相關的。 原因如下:

首先, 國有企業相對于非國有企業而言會受到更多的政府行政干涉。 李書娟等[25] 認為, 國有企業和當地政府之間存在隸屬關系, 當地政府對國有企業設置了多重目標, 并且地方官員為了獲得晉升機會也會過多地干涉國有企業。 翁辰和馬良澤[26] 也認為, 國有企業往往存在多重任務導向, 削弱了財務績效的作用。 因此, 國有企業在經濟轉型中承擔了政府的多重任務, 不僅有經濟任務, 還可能有政治任務或社會公益任務。 基于此, 相對于非國有企業, 國有企業因為政策性任務等非財務績效目標的存在, 使其預算績效考核功能被弱化了, 從而削弱了預算松弛與盈余管理的替代效應。 再者, 相對于非國有企業管理層, 國有企業管理層存在多重身份(包括政治身份在內)。 李敏波和王一鳴[27] 等認為, 國有企業管理層因為其身份的多重性, 其目標通常也表現為多重性, 這種多重性會導致國有企業效率低下。 Li[28] 也認為, 因為國有企業管理層在其職業生涯道路上有多種選擇, 從而導致企業對其激勵低下。 所以, 國有企業管理層的利益函數是多元化的, 不僅包括收入、聲譽, 還可能包括政治升遷等, 而且他們即使沒有達到預算目標, 也可能有穩定的退路比如退職進入政府機構工作, 從而導致國有企業管理層的薪酬—業績敏感性低于非國有企業管理層, 從而弱化了替代效應假說。 另外, 替代效應假說成立的前提條件是企業要有較高的治理效率以及嚴格的預算管理體系, 但在我國企業的股權結構中, 國有股占據了國有企業的大部分比例, 這樣不僅缺乏對管理層和董事會的監督, 還容易造成“內部人控制”局面, 進而導致治理效率低下。 所以, 相較于非國有企業, 國有企業存在監督結構不完善、激勵機制不健全等問題, 導致其沒有較高的公司治理效率和嚴格的預算管理體系, 從而削弱了替代效應假說。

2. CEO權力的調節效應檢驗。 表6在表5的基礎上對預算松弛與盈余管理的關系進行了更深層次的探究。 模型2分析了CEO權力對盈余管理和預算松弛替代效應的影響, 并且通過樣本分組回歸進行企業股權性質的異質性分析。 從全樣本回歸結果來看, 預算松弛和CEO權力的交互項與盈余管理的回歸系數顯著為負, 說明CEO權力在預算松弛和盈余管理之間起到了調節作用, 而且預算松弛與盈余管理的回歸系數顯著為負, 表明CEO權力不斷加強會強化預算松弛與盈余管理之間的替代關系, 驗證了CEO權力的調節效應。 從分組樣本回歸結果來看, 在非國有企業中, CEO的權力對于預算松弛與盈余管理的關系起到了調節作用; 在國有企業中, CEO權力弱化了盈余管理和預算松弛之間的替代效應。 之所以出現這種情況, 可能是因為國有企業中的監事會成員都是國家直接任命的, 存在較強的內部人控制, 另外他們沒有對企業的剩余索取權, 也就沒有動力監督國有企業的CEO, 從而使國有企業的CEO權力約束相對較小, 那么可能在事前構建預算松弛和在事后構建盈余管理均有一定的空間進行調整, 整體上弱化了調節效應。

(四)穩健性檢驗

為驗證上述結果的穩定性, 本文重新定義CEO權力變量。 將專家權力維度中的CEO任期與同行業的平均數比較改為與同行業的中位數比較, 前者長于后者取值為1, 否則為0。 將所有制權力維度中機構投資者持股水平是否低于同行業上市公司的平均數改為是否低于同行業上市公司的中位數, 是取值為1, 否則為0。 再進行相應的評分并進行主成分分析, 用單因子與被解釋變量、解釋變量及控制變量進行OLS回歸, 結果見表7、表8, 結論與前文類似。

五 研究結論與現實意義

(一)研究結論

本文基于委托代理理論和權變理論, 從CEO權力的視角探究了預算松弛和盈余管理之間的關系。 經過回歸分析發現, 在企業中預算松弛和盈余管理之間存在的一種替代關系, 即作為代理人的管理層如果事前構建預算松弛的成本較低, 即使不利用事后盈余管理也可以構建足夠的“防御塹壕”來保證自己的利益; 如果事前構建預算松弛的成本較高, 代理人則可能尋求事后機制(如盈余管理)來構建“防御塹壕”。 通過對不同所有權性質企業的分析, 發現相比于非國有企業, 國有企業弱化了盈余管理和預算松弛之間的替代關系, 這可能是因為國有企業受到其管理層多重身份如政治身份影響并承擔了當地政府給予的多重任務而導致的。 本文還通過CEO權力作為調節變量的回歸分析結果發現, CEO權力強化了預算松弛與盈余管理的替代效應, 說明CEO權力越大, 盈余管理和預算松弛之間的替代效應也越大, 這意味著CEO在運用預算松弛事前構建“防御塹壕”受到截止時, 更可能會利用其權力尋求盈余管理等事后策略構建“防御塹壕”, 弱權力的CEO實現上述策略替代的可能性則會降低。

通過對不同所有權性質企業的分析, 發現相比于國有企業, 非國有企業的CEO對于企業的預算松弛和盈余管理的調節效應更加顯著, 原因可能是國有企業的監事會成員都是由國家直接任命的, 他們沒有對企業的剩余索取權, 也就沒有動力監督國有企業的CEO, 進而導致國有企業的CEO權力約束相對較小, 那么他們既可以事前通過預算松弛也可以事后通過盈余管理構建“防御塹壕”, 從而整體上弱化了盈余管理和預算松弛之間的替代效應。

(二)現實意義

本文通過從CEO權力的視角分析預算松弛和盈余管理之間的關系, 為預算松弛和盈余管理的學術研究提供了新的思路和證據。 本文還具有較強的現實意義: 一是企業預算管理效率的提高應該從事前、事中、事后全時間鏈條加強, 而不僅僅是在預算編制環節提高管理效率; 二是從政策含義上講, 對于預算松弛的治理是一項系統性的治理, 也是公司治理系統的子系統, 所以預算松弛的治理是一項綜合性治理, 與企業的治理環境是高度關聯的, 其各項治理措施并不應該僅局限于預算管理本身, 還可以進一步完善公司其他方面的治理水平, 比如加強董事會、監事會對CEO的監督力度, 提高公司治理效率。 另外, 本研究還表明在不同的產權性質下, 預算松弛和盈余管理的關系也存在明顯差異, 為國有企業和非國有企業尋找盈余管理和預算松弛形成差異而導致的經濟后果提供了可以參考的路徑。

【 主 要 參 考 文 獻 】

[1] 安靈,閔露霞,趙婷.所有權性質、預算松弛與現金股利[ J].財會月刊,2019(2):88 ~ 94.

[2] Young S. M.. Participative budgeting:The effects of risk aversion and asymmetric information on budgetary slack[ J].Journal of Accounting Research,1985(2):829 ~ 842.

[3] Bebchuk L. A., Fried J. M., et al.. Managerial power and rent extraction in the design of executive compensation[ J].The University of Chicago Law Review,2002(3):751 ~ 846.

[4] 毛洪濤,諸波.預算松弛行為動因研究述評:基于四大理論視角[ J].科學決策,2009(11):82 ~ 94.

[5] 潘飛,程明.預算松弛的影響因素與經濟后果——來自我國上市公司的經驗證據[ J].財經研究,2007(6):55 ~ 66.

[6] 安靈,嚴敏,閔露霞.公司戰略、預算松弛與企業績效[ J].財會月刊,2020(12):67 ~ 73.

[7] Schipper K.. Commentary on earnings management[ J].Accounting Horizons,1989(3):91 ~ 102.

[8] Gunny? K.. What are the consequences of real earnings mana-

gement?[Z].SSRN Working Paper,2005.

[9] Roychowdhury S.. Earnings management through real activities manipulation[ J].Journal of Accounting and Economics,2006(3):335 ~ 370.

[10] Paul M. Healy,James M.. Review of the earnings management literature and its implications for standard setting[ J].Accounting Horizons,1999(4):365 ~ 383.

[11] Watts R., Zimmerman J.. Positive accounting theory[M].Englewood:Prentice Hall,1986.

[12] 權小鋒,吳世農,文芳.管理層權力、私有收益與薪酬操縱[ J].經濟研究,2010(11):73 ~ 87.

[13] 魏志華,李常青,曾愛民等.關聯交易、管理層權力與公司違規——兼論審計監督的治理作用[ J].審計研究,2017(5):87 ~ 95.

[14] 康進軍,孫文廣,陳昭旭等.權益性超額薪酬、CEO權力強度與真實盈余管理[ J].南京審計大學學報,2020(4):29 ~ 39.

[15] Bebchuk L. A., Fried J. M.. Pay without performance:The unfulfilled promise of executive compensation[M].Cambridge: Harvard University Press,2004.

[16] Zang Amy Y.. Evidence on the trade-off between real activities manipulation and accrual- based earnings management[ J].The Accounting Review,2012(2):675 ~ 703.

[17] 夏立軍.國外盈余管理計量方法述評[ J].外國經濟與管理,2002(10):35 ~ 40.

[18] Dechow P.,Sloan R.,Sweeney A.. Detecting earnings mana-

gement[ J].The Accounting Review,1995(2):193 ~ 225.

[19] 鄭石橋,王建軍.信息不對稱和報酬方案對預算松弛的影響研究[ J].會計研究,2008(5):61 ~ 68+96.

[20] 李小榮,董紅曄.高管權力、企業產權與權益資本成本[ J].經濟科學,2015(4):67 ~ 80.

[21] Finkelstein S. B., Brian K. Boyd. How much does the CEO matter?The role of managerial discretion in the setting of CEO compensation[ J].The Academy of Management Journal,1998(2):179 ~ 199.

[22] 盧銳.管理層權力、薪酬與業績敏感性感性分析——來自中國上市公司的經驗證據[ J].當代財經,2008(7):107 ~ 112.

[23] 李海霞.CEO權力、風險承擔與公司成長性——基于我國上市公司的實證研究[ J].管理評論,2017(10):198 ~ 210.

[24] 支曉強,王瑤,侯德帥.資本市場開放能抑制企業避稅嗎——基于滬港通的準自然實驗[ J].經濟理論與經濟管理,2021(2):70 ~ 84.

[25] 李書娟,徐現祥,王賢彬.目標導向的微觀機制:國有企業的關鍵作用[ J].財貿經濟,2021(4):83 ~ 97.

[26] 翁辰,馬良澤.高管薪酬激勵與企業創新——基于中國上市公司的經驗證據[ J].重慶大學學報(社會科學版),2020(8):1 ~ 17.

[27] 李敏波,王一鳴.雙軌制、價格市場化與總量投資分析[ J].經濟學(季刊),2008(1):93 ~ 110.

[28] Li X.. Multidi mensional career concerns and the SOE reforms[Z].Working Paper,2006.