論碳審計本質

2022-02-21 17:45:50鄭石橋

財會月刊·下半月 2022年2期

【編者按】過量的碳排放會給人類帶來災難性后果, 這已在世界各國達成共識, 碳排放治理也已成為全人類的共同行動。 我國在碳排放治理中更是顯現了大國擔當, 在“十四五”規劃中確定“雙碳目標”之后, 中共中央、國務院又頒布了《關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》等文件, 啟動了“1+N”的政策體系。 碳審計以審計固有功能在碳排放治理中發揮作用, 我國也開展了碳審計的探索。 然而, 有關碳審計的基礎性問題非常缺乏深入和系統的研究, 這將影響碳審計制度的科學建構和碳審計實務的有效開展。 基于此, 本刊將陸續刊發碳審計基本理論研究系列論文, 以部分彌補以上缺憾。

【摘要】以經典審計理論為基礎, 提出一個關于碳審計本質的理論框架。 從內涵上來說, 碳審計是以系統方法從碳排放信息、碳排放行為和碳排放制度三個維度獨立鑒證碳排放經管責任履行情況并將結果傳達給利益相關者的碳排放治理制度安排; 從外延上來說, 碳審計是一個體系, 可以從審計內容、審計客體、審計主體、保證程度和業務基礎等角度對碳審計做出不同分類。 基于其與相關概念的關系而言, 碳審計是環境審計的組成部分, 碳審計與能源審計有交叉, 但又相互獨立, 碳審計與低碳經濟審計、低碳審計、碳排放審計具有實質上的一致性, 碳交易審計是服務于碳排放權交易的碳審計。

【關鍵詞】碳審計;碳委托代理關系;碳排放經管責任;審計本質

【中圖分類號】F239? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)04-0093-5

碳排放導致的全球變暖, 已經嚴重地影響人類生存和發展, 成為人類社會亟待解決的重大問題, 是全球共同面臨的重大挑戰, 世界各國按“共同但有區別”的原則承擔責任。 我國在碳排放治理方面也采取了不少重大舉措, 2015年11月30日, 習近平總書記在氣候變化巴黎大會開幕式的講話中指出, “應對氣候變化是中國可持續發展的內在要求, 也是負責任大國應盡的國際義務, 這不是別人要我們做, 而是我們自己要做”; 2020年10月召開的黨的十九屆五中全會把碳達峰、碳中和作為“十四五”及2035國家戰略目標。 可見, 碳排放治理已經成為全人類的共同行動。 審計以其固有功能在許多領域發揮重要作用, 在碳排放治理方面也不例外, 以英國為代表的不少國家已經開展碳審計[1] , 我國也有碳審計的探索。 然而, 碳審計要真正發揮作用, 必須建構科學的碳審計制度, 而理論自信是制度自信的基礎, 正確地認知碳審計的各個基礎性問題, 是科學地建構碳審計制度的基礎。

一、文獻綜述

碳審計本質是碳審計基礎性問題之一, 現有文獻對碳審計本質有所涉及, 形成了碳排放責任觀、碳排放行為觀、碳排放信息觀和碳排放環境影響觀。

碳排放責任觀在審計內容中強調碳排放責任。 代表性觀點有: 碳審計是對被審計單位低碳消費社會責任履行的公允性、合法性和效益性進行鑒證[2] ; 碳審計是對被審計單位在履行碳排放責任方面所進行的檢查和鑒證[3] ; 碳審計是對政府和企業在履行碳排放責任方面所進行的檢查和鑒證[4,5] 。

碳排放行為觀在審計內容中強調碳排放行為。 代表性觀點有: 碳審計是對碳消耗及碳排放行為進行獨立、客觀的審核或鑒證, 并出具相關碳審計報告的一種經濟監督和經濟控制行為[6] ; 碳審計是對碳排放管理活動及其成果進行獨立性監督和評價的一種行為[2,4] ; 碳審計是通過審查企業或個人日常活動中對環境產生影響的碳排放行為, 得出客觀、公正審計結論的方式; 碳審計是對政府、企業及個人的碳排放行為進行檢查和鑒證[7] 。

碳排放信息觀在審計內容中強調碳排放信息。 代表性的觀點有: 碳審計是對企業的碳賬戶以及碳信息在碳排放權交易市場進行交易前進行的第三方獨立鑒證[8] ; 碳審計是對碳信息披露的真實性進行監督、鑒證和評價[9] ; 碳審計是對被審計對象碳信息披露等方面進行鑒證、監督與評價[10] ; 碳審計是對生產經營單位的資源使用情況、碳排放信息進行披露[11] 。

碳排放環境影響觀在審計內容中強調碳排放的環境影響。 代表性的觀點有: 碳審計就是對這些能源消耗所產生的溫室氣體排放對環境影響的審計行為[12] ; 碳審計是對審計客體因碳排放、碳披露、碳交易等所造成的環境影響進行獨立、客觀、公正地鑒證[13] ; 碳審計就是針對能源消耗所產生的氣體排放對環境影響的審計行為[14] 。

此外, 在碳審計職能方面也存在認知差異, 如強調監督職能[15] 、評價職能[4,16] 、鑒證職能[6,17] 等。 總體來說, 關于碳審計本質, 還是缺乏一個系統化的理論框架。

二、理論框架

1. 碳審計的內涵。 認知碳審計本質需要以審計一般的本質為基礎。 對審計一般的本質有多種觀點, 本文采用的觀點是, “審計是以系統方法從信息、行為和制度三個維度獨立鑒證經管責任履行情況并將結果傳達給利益相關者的制度安排”[18] 。 基于審計一般本質的這種表述, 本文認為, 碳審計是以系統方法從碳排放信息、碳排放行為和碳排放制度三個維度獨立鑒證碳排放經管責任履行情況, 并將結果傳達給利益相關者的碳排放治理制度安排。 其核心內涵表現在如下六個方面。

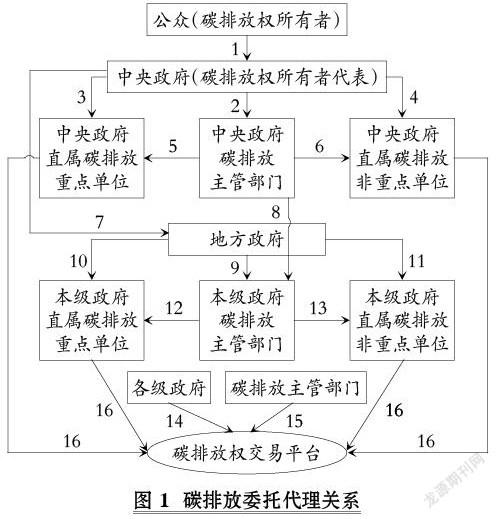

(1)碳審計是對碳排放經管責任履行情況的審計。 碳排放經管責任是碳排放委托代理關系中的代理人對委托人承擔的責任。 通常認為, 環境容量是公共資源, 其所有者是公眾, 碳排放權是環境容量的重要內容, 公眾是碳排放權的所有者。 但是, 公眾作為一個集體缺乏行為能力, 因此政府成為公眾的當然代表。 由于碳排放具有外部性, 通常由政府代表公眾履行碳排放權的經管責任。 當然, 各國中央政府或聯邦政府之間還可以形成應對碳排放的聯盟, 也會將這種碳排放權分配給地方政府和碳排放單位。 不同國家的碳排放管理制度不同, 碳排放中的委托代理關系也不同。 目前, 我國碳排放中委托代理關系的基本情況如圖1所示。

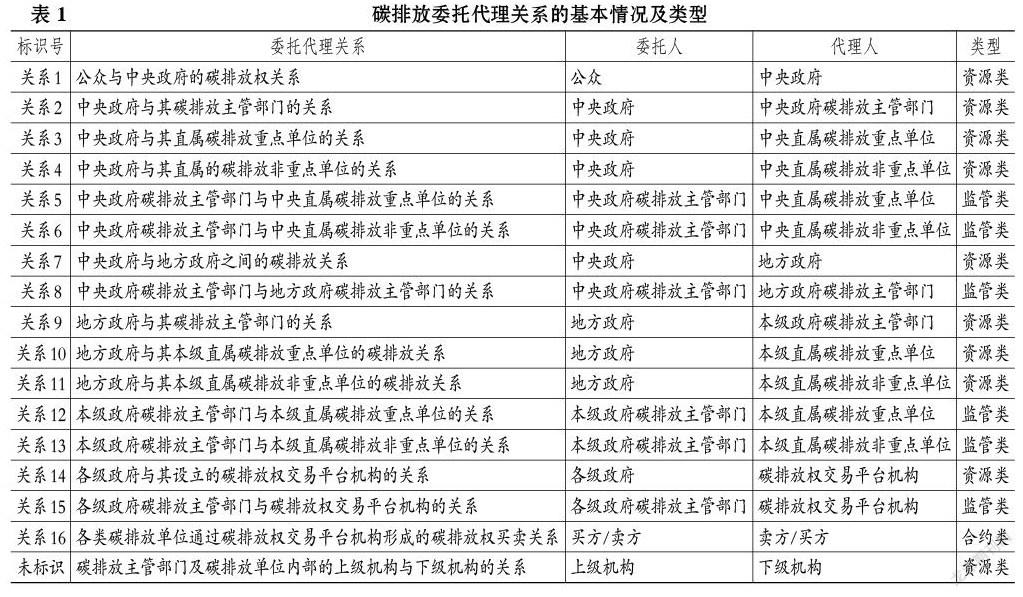

圖1中共有17種委托代理關系, 各種關系的基本情況及其類型, 歸納起來如表1所示。

根據信息經濟學, 如果雙方存在信息不對稱, 則這種經濟關系就可以被稱為委托代理關系, 具有信息優勢的是代理人, 具有信息劣勢的是委托人 。 碳排放權作為一種稀缺資源, 以其為基礎形成的各類關系也具有經濟關系的實質, 由于信息的非對稱性, 這些關系也屬于委托代理關系。 然而, 由于委托代理關系中的授權程度不同、解決利益沖突的機制不同, 因此, 通常將委托代理關系分為資源類委托代理關系、監管類委托代理關系和合約類委托代理關系三種類型。 資源類委托代理關系中, 代理人具有充分的相機抉擇權, 在激勵不相容、信息不對稱、合約不完備、環境不確定的條件下, 代理人可能出現代理問題和次優問題, 因此, 需要建立一整套的治理機制來約束激勵代理人; 合約類委托代理關系中, 雙方有完備合約, 對于違約行為, 可以通過司法訴訟的方式解決; 在監管類委托代理關系中, 監管方必須按相關法律法規來實行監管, 而被監管方必須按相關要求接受監管, 相關法律法規發揮了類似完備合約的作用, 任何一方違規都可能通過行政制裁或司法訴訟的方式解決。

表1對圖1所示的碳排放委托代理關系做了歸納, 共有10種具體情形的資源類委托代理關系(這里的資源主要是具有稀缺性的碳排放權)、6種具體情形的監管類委托代理關系、1種情形的合約類委托代理關系。 三種類型的委托代理關系中, 合約類和監管類不存在碳審計需求; 而在資源類委托代理關系中, 需要建立一整套的治理機制, 這其中就包括審計。 圖1所示的10種具體情形的資源類委托代理關系, 代理人對委托人承擔了最大善意使用委托人交付的資源并履行委托人交付的責任。 由于這種責任是發生在碳排放管控領域, 因此, 這種責任也稱為碳排放經管責任。 委托人推動建立一整套的治理機制來約束激勵代理人, 其目的就是促使代理人更好地履行其承擔的碳排放經管責任。 作為治理機制組成內容的碳審計, 就是對各類代理人的碳排放經管責任履行情況進行審計。 圖1所示的10種具體情形的資源類委托代理關系中, 代理人所承擔的碳排放經管責任也不同。

(2)碳審計從碳排放信息、碳排放行為和碳排放制度三個維度開展。 碳審計是對碳排放委托代理關系中的資源類委托代理關系中的代理人所承擔的碳排放經管責任進行審計, 其只能以審計固有功能,? 從某些特定的維度對碳排放經管責任進行審計, 這些特定的維度就形成了審計主題[19] 。 通常來說, 碳審計主題包括三種類型: ①對于碳排放信息, 主要關注其真實性, 尋找碳排放虛假信息, 如果碳排放信息表征了碳排放經濟績效, 則還可以在關注其真實性的基礎上, 評價其水平, 尋找低水平績效, 并分析差異和提出整改建議; ②碳排放行為, 主要關注其是否符合相關法律法規, 尋找違反相關法律法規的碳排放行為; ③碳排放制度, 主要關注制度設計健全性和執行性, 尋找制度設計和執行缺陷。 上述三類碳審計主題又形成多種類型的碳審計業務。

(3)碳審計履行獨立鑒證、評價、責任追究和服務四大審計職能。 ①獨立鑒證, 是指碳審計機構在獨立狀態下以系統方法核實清楚碳排放信息、碳排放行為和碳排放制度的真實情況, 形成審計發現或審計結論; ②評價, 是指在獨立鑒證的基礎上, 對碳排放經管責任履行情況進行評價, 例如對碳排放信息所表征的碳績效水平、碳排放制度的整體有效性等做出評價; ③責任追究, 是指對碳排放虛假信息、碳排放績效水平低下、碳排放行為違規、碳排放制度缺陷的責任人進行處理處罰; ④服務, 是指碳審計機構針對所發現問題提出有針對性的建議, 并幫助審計客體及有關部門整改這些問題。

碳審計的上述職能, 并不是指每種碳審計主體都享有, 而是各類碳審計主體作為一個整體具有的職能。 在這四大審計職能中, 鑒證職能是基礎, 評價職能是拓展, 責任追究職能發揮震懾功能, 服務職能突顯碳審計價值。

(4)碳審計需要將審計結果傳遞給利益相關者。 碳審計機構通過履行碳排放經管責任得到碳審計結果。 這些審計結果由誰來使用呢? 碳審計機構要服務于碳審計需求者及其他利益相關者, 因此, 審計機構必須將碳審計結果以恰當的方式傳遞給碳排放利益相關者, 以便于這些利益相關者使用碳審計結果, 促進各類責任主體更好地履行其承擔的碳排放經管責任。

(5)碳審計要采用系統方法。 碳審計機構履行審計職能時不是隨心所欲的, 必須采用系統方法。 這里的系統方法也就是基于實踐經驗及理論邏輯基礎所構建的科學方法, 通常是權威機構制定的碳審計準則。 不同的碳審計業務、不同的碳審計職能履行需要遵循不同的審計準則。

(6)碳審計屬于碳治理制度安排。 碳排放委托代理關系中的資源類委托代理關系中, 由于激勵不相容、信息不對稱、合約不完備、環境不確定, 代理人可能出現代理問題和次優問題, 因此, 委托人會推動建立一整套的治理機制來約束激勵代理人。 碳審計是這套治理機制的重要成員, 因此, 碳審計主要以碳排放治理機制為背景定位, 要處理好碳審計與碳排放治理機制其他成員的關系, 將碳審計融入碳排放治理體系中, 以現代審計的固有功能在碳排放治理中發揮作用。

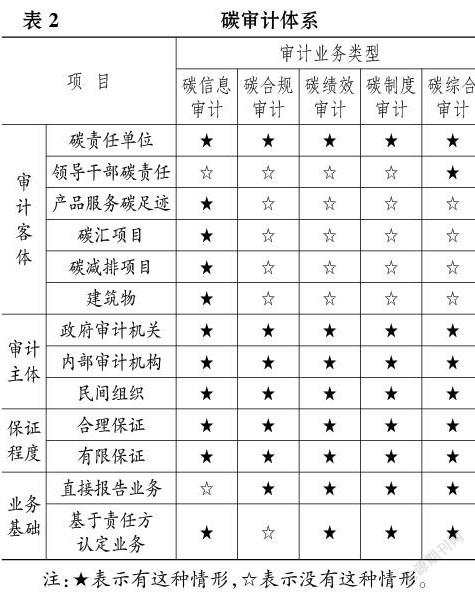

2. 碳審計的外延。 碳審計雖然是一種專門審計, 但是其本身也可進一步細分。 表2列示了碳審計體系的基本情況。

碳審計具有多種分類方法。 如表2顯示, 既可以按審計業務類型分類, 也可以按審計客體、主體、保證程度、業務基礎分類。 此外, 還可以按強制性分類, 分為強制性碳審計和自愿性碳審計; 按審計周期分類, 分為周期性碳審計和非周期性碳審計。

3. 與碳審計相關的幾個概念。 筆者對以下概念進行辨析以深化對碳審計本質的認識。

(1)環境審計。 環境審計是現代審計在環境治理中的運用, 多數文獻認為, 碳審計是環境審計的一個分支, 是現代審計在碳排放治理中的運用。 1989年英國地球的朋友協會(FOE)在其擬定的地方政府環境審計框架中, 將碳排放審計作為環境審計的一個分支。

(2)能源審計。 能源審計是現代審計在能源治理中的運用。 能源審計是對能源使用的物理過程和財務過程進行檢測、核查、分析和評價并提出改進建議的活動。 能源審計是在對能源利用狀況進行審計、診斷和分析的同時, 對環境效果進行監測和評價, 從而尋求耗能效益的最大化[20] 。 能源審計關注的重點是能源利用狀況, 能源消耗中的碳排放并不是其關注的重點。 但是, 能源消耗是最重要的碳排放活動, 也是碳審計的重點內容。 因此, 能源審計與碳審計有交叉, 能源消耗狀況是二者共同關注的內容; 二者也有差異, 能源審計重點評價能源使用效率、消耗水平和能源利用經濟效果, 并提出節能改造措施, 而碳審計的重點則是能源消耗所產生的碳排放。 因此, 能源審計與碳審計是關系密切但并行獨立的兩種審計類型。

(3)低碳經濟審計。 低碳經濟審計是服務于低碳經濟的審計, 其實質是對碳排放相關事項的審計, 因此, 低碳經濟審計的實質就是碳審計, 是碳審計的另外一個名稱。

(4)低碳審計。 世界可持續發展工商理事會(WBCSD)與世界資源研究所(WRI)共同制定的《溫室氣體核算體系》規定, 低碳審計是對被審計單位或部門的低碳生產經營、資源利用、財務信息、職責履行等活動進行的特殊管理。 低碳審計是對政府和企業在履行碳排放責任方面所進行的檢查和鑒證[16] 。 低碳審計是對審計對象碳減排責任履行和低碳政策執行情況進行審核、評價、鑒證及監督的一種管理活動[21] 。 由此, 低碳審計關注的主要事項也是碳排放相關事項, 所以, 低碳審計的實質就是碳審計, 是碳審計的另外一個名稱。

(5)碳排放審計。 碳排放審計是對審計客體碳排放社會責任履行的公允性、合法性和效益性進行鑒證, 并將最終的審計結果傳遞給相關使用者的過程; 碳排放審計是評價一個組織溫室氣體排放情況的一種手段, 即由專門實體鑒證企業的碳足跡。 基于上述表述, 碳排放審計關注的也是碳排放相關事項, 所以, 低排放碳審計的實質就是碳審計, 是碳審計的另外一個名稱。

(6)碳交易審計。 碳交易審計是服務于碳交易的第三方碳審計, 碳交易審計是鑒證企業碳排放披露報告的過程, 其主要內容是鑒證擬進入交易的碳排放相關數據。 因此, 碳交易審計是碳審計的組成部分, 是服務于碳排放權交易的碳審計。

4. 本文的理論框架與現有觀點的關系。 現有文獻中關于碳審計本質有四種觀點: ①碳排放責任觀認為, 碳審計是對碳排放責任的審計。 本文的理論框架提出, 碳審計是對碳排放經管責任的審計, 在碳排放委托代理關系中, 不同的代理人其碳排放經管責任的具體內容不同, 但是都能包括現有觀點中的碳排放責任。 ②碳排放行為觀認為, 碳審計是對碳排放行為及其管理的審計。 本文的理論框架中將碳排放審計主題分為碳排放信息、碳排放行為和碳排放制度, 碳排放行為是三類審計主題中的一種, 所以本文的理論框架能包容碳排放行為觀。 ③碳排放信息觀認為, 碳審計是對碳排放相關信息的審計。 本文的理論框架中, 將碳排放審計主題分為碳排放信息、碳排放行為和碳排放制度, 碳排放信息是三類審計主題中的一種, 所以本文的理論框架能包容碳排放信息觀。 ④碳排放環境影響觀認為, 碳審計是對碳排放產生的環境影響的審計。 這種觀點有核實清楚碳排放情況與評價碳排放對環境的影響兩個核心, 本文的理論框架中只涉及前者。 整體來說, 本文的理論框架能涵蓋碳審計本質的上述前三種觀點, 一定程度上也兼容了碳排放環境影響觀。 現有文獻對碳審計本質認知的差異也體現在碳審計職能上。 已有文獻或強調監督職能, 或強調評價職能, 或強調鑒證職能。 本文的理論框架中提出碳審計要履行獨立鑒證、評價、責任追究和服務四大職能, 包容了監督、評價和鑒證職能。

三、結論

碳排放治理已經成為全人類的共同行動, 審計以其固有功能在碳排放治理中發揮作用。 理論自信是制度自信的基礎, 本文以經典審計理論為基礎, 從碳排放委托代理關系出發, 提出了一個關于碳審計本質的理論框架。 本文的研究啟示在于: 經典審計理論能貫通到碳審計, 碳審計本質既有審計一般的共性, 也有其自己獨特的個性, 對碳審計本質認知的這種理論自信, 為碳審計制度自信奠定了基礎。

【 主 要 參 考 文 獻 】

[1] 王愛國.國外的碳審計及其對我國的啟示[ J].審計研究,2012(5):36 ~ 41.

[2] 錢純,蘇寧,孟南.關于我國碳審計主體的思考[ J].會計之友,2011(17):76 ~ 78.

[3] 高強,李秀蓮,張旭麗,王春芝.碳審計相關問題探討——基于政府審計公告的分析[ J].財會通訊,2014(16):101 ~ 103.

[4] 郝玉貴,陳小敏,張楠.低碳審計機制設計與軟件開發研究[ J].杭州電子科技大學學報(社會科學版),2015(2):9 ~ 16.

[5] 張亞連,金密,樊行健.基于DSR模型的碳審計評價指標體系構建[ J].財會月刊,2017(21):84 ~ 90.

[6] Susie M.. Transitioning to low carbon communities from behavior change to systemic change[ J].Energy Policy,2010(38):7614 ~ 7623.

[7] 朱榮娜,程譯萱,張鴻深.關于我國碳審計的研究[ J].現代商業,2018(25):137 ~ 138.

[8] Janek R.. An inconvenient truth about accounting[C].American Accounting Association Annual Meeting,CA,2008.

[9] 趙放.關于我國碳審計問題的對策性思考[ J].審計研究,2014(4):54 ~ 57.

[10] 宋平,郭陽生,夏陽.國外碳審計對我國碳審計發展的經驗與借鑒[ J].南華大學學報(社科版),2016(17):54 ~ 59.

[11] 楊博文.環境責任下我國碳審計與鑒證制度框架的構建[ J].南京審計學院學報,2017(6):75 ~ 84.

[12] 何雪峰,劉斌.碳審計理論結構初探[ J].會計之友,2010(10):25 ~ 26.

[13] 管亞梅.免疫系統論下的碳審計模式構建[ J].管理現代化,2013(5):26 ~ 28+40.

[14] 管亞梅.基于云審計平臺的我國碳審計協同機制與障礙跨越[ J].學海,2016(4):195 ~ 198.

[15] 張偉.低碳經濟條件下的審計模式探析[ J].遼寧經濟,2011(5):36 ~ 37.

[16] 陳燕燕,彭蘭香.我國碳審計存在的問題及對策思考[ J].財會月刊,2010(9):71 ~ 73.

[17] 吳靜.低碳經濟背景下的低碳審計[ J].經濟研究導刊,2013(1):99 ~ 100.

[18] 鄭石橋.審計基礎理論[M].北京:中國人民大學出版社,2021.

[19] 鄭石橋.論審計主題及其作用[ J].新疆財經,2019(2):38 ~ 51.

[20] 張建國,邊國慧,孫龍杰.CEAS的國際趨同對低碳經濟控制——基于能源審計視角[ J].會計之友,2013(3):118 ~ 120.

[21] 李海燕.電力企業低碳審計評價指標體系的構建——基于DSR-AHP[ J].財會月刊,2017(7):121 ~ 125.