滬深300指數波動率和VaR預測研究

——基于投資者情緒的HAR-RV GAS模型

2022-02-21 04:37:10沈銀芳嚴鑫

浙江大學學報(理學版) 2022年1期

沈銀芳,嚴鑫

(浙江財經大學數據科學學院,浙江 杭州 310018)

0 引言

隨著經濟全球化和金融自由化進程的不斷推進,如何有效管控金融風險成為亟待解決的重要問題。準確度量金融資產收益率的尾部風險值(value at risk,VaR)是目前業界廣泛使用的風險管理工具之一[1]。如何精確估計和預測金融資產的波動率是VaR預測的核心。數據驅動波動率模型的一般框架為CREAL等[2]提出的廣義自回歸得分(generalized autoregressive score,GAS)模型,該模型具有較強的靈活性,具有觀測驅動模型的優點和較強的數據模型適應性,還能充分利用完整的密度結構實時驅動時變參數。GAS模型一經提出,便廣受關注,被應用于眾多領域,尤其在波動率和VaR預測方面效果優良。王天一等[3]提出的已實現GAS-GARCH模型較已實現廣義自回歸條件異方差(realized GARCH)模型具有更優的VaR預測能力。沈根祥等[4]提出的基于高頻數據的得分驅動厚尾分布波動率(GAS-HEAVY)模型,通過模擬和實證分析發現,該模型的數據擬合和波動率預測效果較同類模型更優。NANI等[5]融合了GAS、最小二乘支持向量回歸(LS-SVR)和固定大小最小二乘支持高量回歸(FS-LS-SVR)預測條件VaR的半參數方法,改善了VaR性能。PATTON等[6]基于GAS模型,提出了一種動態VaR和預期損失(ES)的聯合估計和預測框架,ES-VaR模型優于基于GARCH或滾動窗口的預測模型。宋加山等[7]基于滬深300成分股36家上市公司數據,構建了GAS-混合Copula模型,用于度量邊際期望損失(MES),以此分析不同行業的系統性風險。綜上可知,GAS模型對波動率和VaR有優良的預測效果,同時發現,在GAS模型的相關理論和應用研究中,較少考慮已實現波動率和投資者情緒的影響以及波動率的長記憶性。

事實上,隨著(超)高頻數據的出現,ANDERSEN等[8]提 出 了 一 類 度 量 波 動 率 的 新 方法,即已實現波動率,該方法不需要模型假設,計算簡單方便,且在一定條件下可實現對真實波動率的無偏估計。近年來,基于高頻數據的已實現預測方法在波動率和風險度量研究中的重要性越來越顯著,如何將已實現波動率納入傳統波動率和風險度量模型成為學者普遍關心的問題。邵錫棟等[9]基于滬深指數的日內高頻數據,得到已實現波動率和已實現極差模型的預測能力強于傳統GARCH族模型。文獻[10-11]指出,在波動率模型中加入已實現波動率的方法有很多優勢。王春峰等[12]指出,基于日內高頻收益的SKST-RS模型的VaR預測能力強于SKST-RV模型和基于日間收益率的GARCH模型。劉曉倩等[13]以滬深300指數為研究對象,發現基于高頻數據的HAR模型的波動率刻畫預測能力優于低頻傳統GARCH模型和隨機波動率(stochastic volatility,SV)模型。于孝建等[14]基于滬深300指數混頻數據,對混頻已實現GARCH模型的波動率和VaR預測效果進行了對比研究。陳聲利等[15]認為,高頻波動率比低頻波動率蘊含更多信息,且計算效率更高,采用高頻波動率建立高效的尾部風險測量方法將成為研究趨勢。

另外,隨著行為金融學的興起,普遍認為金融市場的收益率及其波動性受投資者情緒影響。BAKER等[16]選取有關代理變量,構建投資者情緒指標,分析投資者情緒對股票收益的影響。SEO等[17]研究了投資者情緒對期權隱含信息波動性預測能力的影響。DEBASISH等[18]以印度股票市場為背景,研究了投資者情緒與股票收益率波動的關系,投資者情緒在短期和中期均會影響條件波動和已實現波動。SCHNELLER等[19]認為,德國和歐洲投資者情緒對本地股市的收益率波動性很重要。還有少量文獻討論投資者情緒對金融風險的影響。佟孟華等[20]采用CoVaR方法度量了我國上市金融機構的系統性風險,結果表明,投資者情緒對未來的系統性風險有顯著的正向影響。目前,鮮有文獻將投資者情緒作為影響因子加入波動率模型進行VaR預測效果評估。

與此同時,金融市場具有長記憶性,且獲得廣泛認同,這對于金融風險管控十分重要,因為一旦忽略金融市場的長記憶性特征,金融市場的風險控制、趨勢掌控與資產定價等均會受影響。CORSI[21]提出了基于異質市場假說的已實現波動率異質自回歸(heterogeneous autoregressive of realized volatility,HAR-RV)模型,其對于不同周期波動率非對稱傳導引起的波動率序列持續相關關系的捕捉非常靈敏,對于金融時間序列中的長記性、厚尾等特征的刻畫能力較強。HUANG等[22]在已實現GARCH模型中嵌入HAR-RV,建立了已實現HAR GARCH模型,在一定程度上對市場波動的長記憶特征具有刻畫作用。YANG等[23]運用HAR模型預測了原油期貨市場的波動性,發現當考慮了投資者情緒和杠桿效應時,模型樣本內擬合和樣本外預測的性能更優。

滬深300指數覆蓋了滬深市場50%以上的市值,可在一定程度上反映滬深2個市場的整體走勢。研究滬深300指數的波動率特點、準確預測波動率趨勢和VaR,對投資者和市場均很重要。受HUANG等[22],YANG等[23]研 究 的 啟 發,基 于HAR和GAS模型的已有研究成果,尤其是在波動率預測方面的諸多方法和結論,本文以滬深300指數5 min和日收益率為研究對象,在滬深300指數收益率和已實現波動率具有長記憶性的事實基礎上,將HAR-RV和GAS模型相結合,以期充分利用由高頻數據計算的已實現波動率,提高對波動率的預測能力。為更準確地預測波動率和VaR,納入了投資者情緒指數,設定得分驅動波動率更新項,構建時變波動率HAR-RV和HAR-RV-SENT GAS模型。利用自相關函數和SPA檢驗[24]等方法比較波動率模型的樣本內擬合和樣本外預測能力。鑒于波動率研究的金融風險管理應用,將加入已實現波動率和投資者情緒的GAS模型與基礎GAS模型進行比較,分析其VaR預測效果。

本文將GAS模型與經典的HAR-RV模型相結合,納入投資者情緒指數,構建GAS波動率模型,預測滬深300指數波動率和VaR,為GAS模型的應用研究開辟了新方向,同時為波動率和金融資產尾部風險度量提供了更優的計量方法,對資產配置和風險控制具有借鑒意義。

1 理論模型

1.1 GAS波動率模型

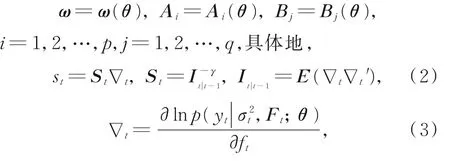

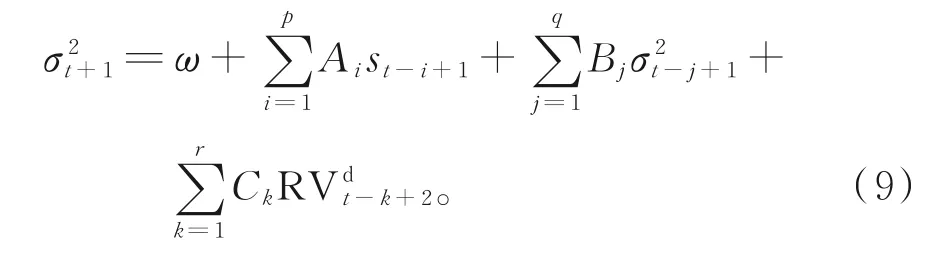

假設金融資產日收益率rt的密度函數為p(rt|σ2t,Ft;θ),Ft為t日的可用信息集,θ為靜態參數向量,波動率參數σ2t具有時變演化形式:

其中,ω,Ai,Bj為系數矩陣,由θ確定,即

式(1)~式(3)給出了階數為p,q的GAS波動率模型,記為GAS(p,q)。當St為單位矩陣且p=q=1時,標準化GAS(1,1)模型即為基礎GAS模型。

1.2 HAR-RV(-SENT)GAS波動率模型

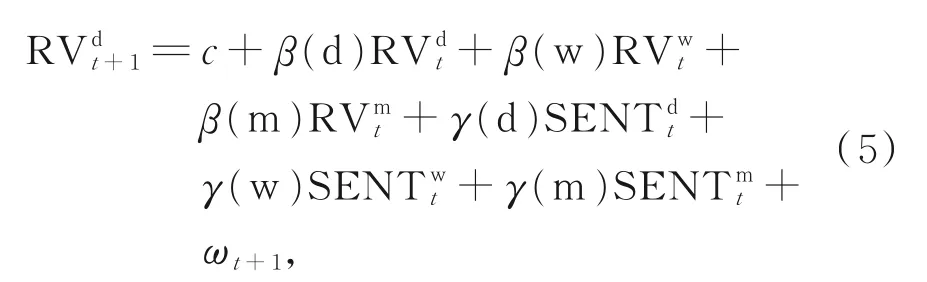

為在一定程度上提高波動率和VaR預測精度,將投資者情緒指數納入HAR-RV結構,得到HARRV-SENT模 型。HAR-RV模 型 為

HAR-RV-SENT模型為

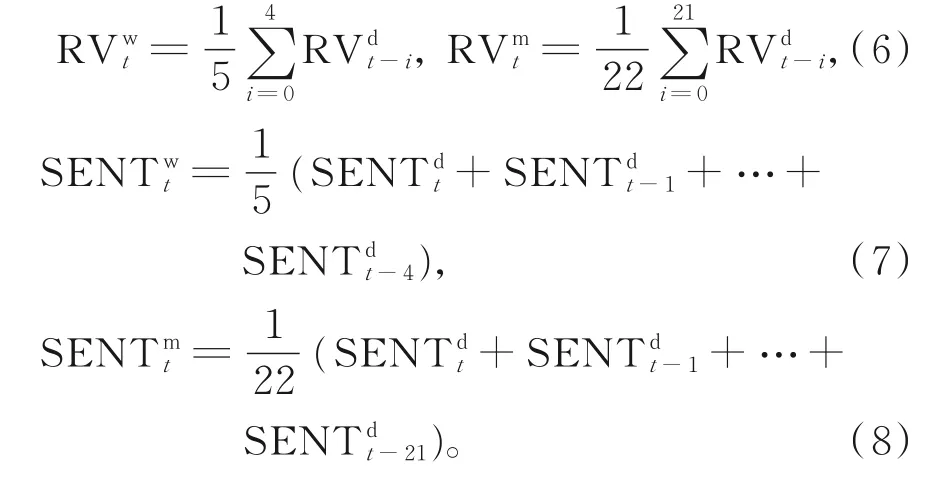

其中,ωt+1的均值為零且獨立同分布,分別為日、周、月頻率的已實現波動率,、、分別表示日、周、月頻率的投資者情緒指數。計算式為:

為充分保留市場的長期相關性和投資者情緒,剖析投資者情緒和已實現波動率對條件波動率和VaR預測的影響,分別將HAR-RV、HAR-RVSENT與GAS(p,q)模型相結合,構造數據驅動廣義自回歸得分波動率模型,分別記為HAR-RV GAS(p,q,r)和HAR-RV-SENT GAS(p,q,r)。模型擴展定義如下:

模型的具體假設條件與GAS模型一致。GAS(1,1)模型較簡約且在GAS族中具有典型代表性,故取p=q=r=1,這并不影響本文的一般性。

2 實證分析

2.1 實證數據及描述性統計分析

選取滬深300成分股市場展開研究,數據區間為2016年8月23日—2019年6月30日,共715個 交 易日。以2016年8月23日—2018年8月31日 為樣本內的樣本點,以2018年9月1日—2019年6月30日為樣本外的樣本點。使用5 min和日收盤價交易數據,第t天5 min收盤價表示為Pt,i,i=1,2,…,48,Pt為第t天的收盤價。數據來自Wind數據庫,使用Matlab和R編程軟件。

第t天的5 min收益率為

第t天的日收益率為

根據ANDERSEN等[8]的定義,將第t天所有高頻數據收益率的平方和作為已實現波動率的估計:

由于投資者情緒的涵蓋面很廣,其度量方法差異巨大,一種普遍的做法是沿用B-W方法,即利用代理變量[16],采用主成分分析法對投資者情緒進行度量。根據滬深300成分股市場的實際情況及數據的可獲得性,選取滬深300指數換手率Turn、市盈率PER、漲跌幅Updown、消費者信心指數CCI和成交量Volume作為代理變量。由于現期投資者的行為決策不僅受當期代理指標的影響,也受前一期代理指標的影響。故用主成分分析法對上述5個代理變量的當期Turnt,PERt,Updownt,CCIt,Volumet及其 滯 后 期Turnt-1,PERt-1,Updownt-1,CCIt-1,Volumet-1進行分析,因前3個主成分累積貢獻率達85.5%,故取前3個主成分的加權平均生成初始情緒指數SENT1,然后分別對SENT1與上述5個代理變量的當期和滯后期進行相關性分析,如表1所示。

表1 初始情緒指數SENT1與代理變量之間的相關性Table 1 Correlation between SENT1 and surrogate variables

由表1可知,兩期代理變量中,相關程度相對較高 的 分 別 為Turnt-1,PERt-1,CCIt-1,Volumet-1及Updownt,將其作為投資者情緒指數代理指標。將篩選出的5個代理指標與居民消費價格指數和宏觀經濟景氣一致指數進行正交,以剔除宏觀經濟變量的影響。采用主成分分析法,發現前3個主成分的累積貢獻率達98.9%,故取前3個主成分的加權平均,計算滬深300投資者情緒指數序列SENT:

其中,加權平均系數為對應主成分的方差貢獻率。

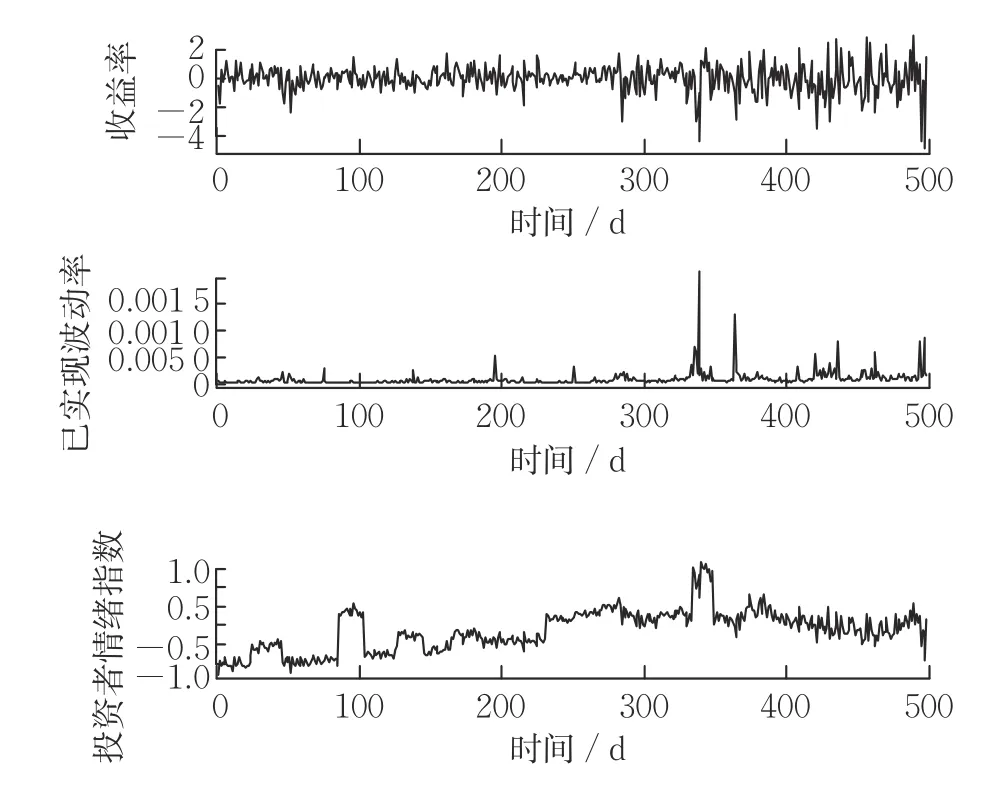

圖1為收益率、已實現波動率與投資者情緒指數的時序圖,可知,根據B-W方法構造的投資者情緒指數與收益率、已實現波動率的波動起伏極其相似,當收益率上漲較大時,投資者情緒指數也相對較大;當收益率下降較多時,投資者情緒指數相對也較低。因此,投資者情緒指數能在一定程度上刻畫滬深300成分股市場中的投資者情緒。

圖1 收益率、已實現波動率與投資者情緒指數的時序圖Fig.1 Time series of return,realized volatility and sentiment index

表2為滬深300成分股的收益率、已實現波動率和投資者情緒指數的描述性統計結果。在Jarque-Bera(J-B)正態性檢驗中,三者均在1%顯著性水平下拒絕原假設,具有尖峰厚尾的分布形態,不服從高斯正態分布。因此,后續實證研究采用t分布擬合序列,同時不失一般性,取γ=1,即

表2 收益率、已實現波動率和投資者情緒指數的描述性統計Table 2 Descriptive statistics of return,realized volatility and investor sentiment index series

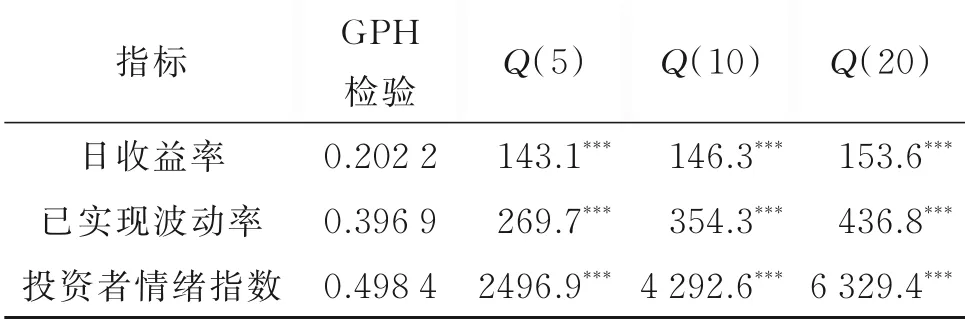

表3為日收益率、已實現波動率和投資者情緒指數序列的長記憶性檢驗結果,滯后5,10,20期均存在顯著的自相關性;GPH檢驗為0~0.5,進一步證明了滬深300成分股存在長記憶性,同時對已實現波動率和投資者情緒指數序列進行了GPH檢驗,發現其同樣具有長記憶性,說明金融資產價格的波動和投資者情緒具有持續性和依賴性,當期價格波動、投資者情緒易受滯后期價格波動、投資者情緒影響,進而影響未來。

表3 日收益率、已實現波動率和投資者情緒指數序列的長記憶性檢驗Table 3 Long memory test of daily return,realized volatility and investor sentiment index series

2.2 HAR-RV(-SENT)GAS模型的參數估計和擬合分析

基于投資者情緒,建立HAR-RV GAS和HAR-RV-SENT GAS模型。參照文獻[2],采用極大似然估計法對所有參數進行估計。

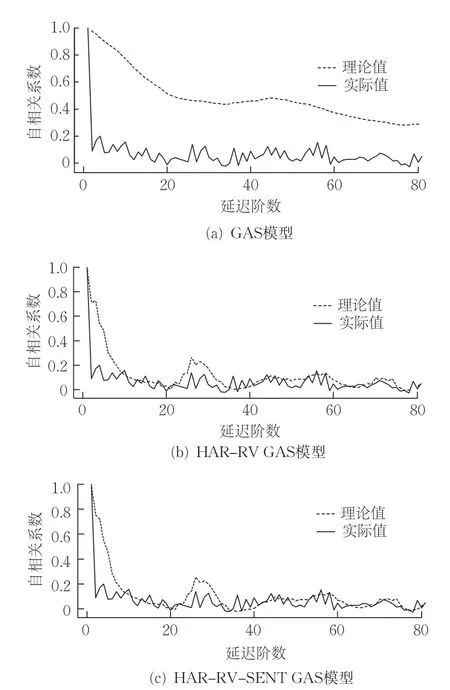

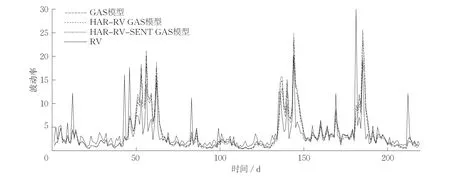

自相關函數值可反映金融時間序列的長記憶程度。通過描繪不同模型的自相關系數擬合值(理論值)和樣本自相關系數(實際值)(圖2),研究序列的自相關結構。由圖2可知,包含更多原本信息的模型其自相關函數的理論值更接近實際擬合值。

圖2 不同模型下自相關函數理論值與實際值Fig.2 Theoretical and practical autocorrelation function of conditional variance in different models

圖3為模型的波動率擬合結果,相對于RV模型,GAS類模型更能捕捉波動率的尖峰厚尾和集聚性,波動率擬合能力有明顯提升;而包含投資者情緒和已實現波動率的HAR-RV-SENT GAS模型具有更優的波動率特性刻畫能力。表4列出的GAS類模型的參數估計結果顯示,HAR-RV-SENT GAS模型的似然函數值較其他2種模型略有提升。

表4 GAS、HAR-RV GAS和HAR-RV-SENT GAS模型的參數估計結果Table 4 Parameter estimation results of GAS,HAR-RV GAS and HAR-RV-SENT GAS models

圖3 模型的波動率擬合結果Fig.3 Volatility fitting results of models

2.3 波動率預測分析

相較模型擬合效果,模型的預測能力更值得關注。采用哪種損失函數計算度量偏差最合理,學術界尚無定論。大量研究表明,以多種損失函數作為判別標準以及采用Bootstrap方法獲得SPA檢驗統計量,具有更優的預測判別能力,且結論的穩健性更好。因此,將5種損失函數作為模型預測的評價標準,記為Li(i=1,2,…,5),具體定義為

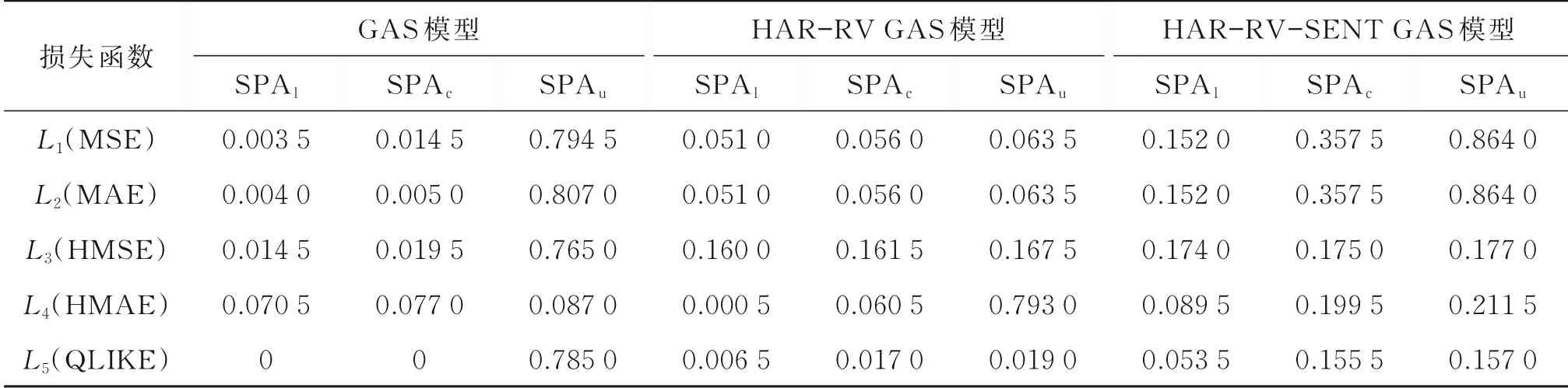

對前485個樣本點做估計,對后230個樣本點做預測,即H=485,M=230。采用滾動時間窗法進行波動率預測,取SPA檢驗統計量的漸近分布參數B=2000,q=0.5。3種模型的SPA檢驗結果如表5所示,限于篇幅,相關SPA檢驗理論請參見文獻[24-25]。由表5可知,HAR-RV-SENT GAS模型的預測精度最高。

表5 GAS、HAR-RV GAS和HAR-RV-SENT GAS模型的SPA檢驗結果Table 5 SPA test results of GAS、HAR-RV GAS and HAR-RV-SENT GAS models

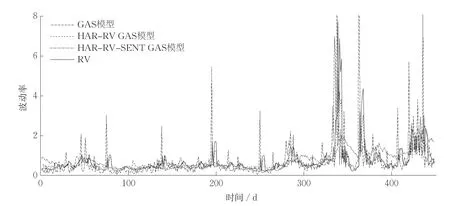

圖4為模型的波動率預測值,由圖4可知,HAR-RV-SENT GAS和HAR-RV GAS模 型 在波動率預測方面比GAS模型略好,在波動起伏劇烈時,更能反映尖峰厚尾的特征,對波動的反應更敏銳,能夠更好地捕捉市場動態。

圖4 模型的波動率預測值Fig.4 Volatility forecast of models

綜上可知,HAR-RV-SENT GAS模型對滬深300指數收益序列的波動率具有更優異的刻畫和樣本外推預測能力,對未來長期波動率有更好的解釋能力。

2.4 VaR預測分析

VaR是市場風險管理中最廣泛使用的度量工具之一,具有簡單、直觀和易于計算等優點,風險管理者和相關金融部門均通過VaR值判斷和規避市場風險。其原理是在給定的置信水平下,估計金融資產在未來價格波動時可能出現的最大或潛在損失。在給定置信水平1-α下t+1時刻的VaR定義為

由此可得VaR計算式為

其中,μ為收益率序列的均值,tα為收益率分布的α分位數,σt+1為GAS類模型預測得到的t+1時刻條件異方差經開方得到的標準差。若VaR為負值,則表示損失。

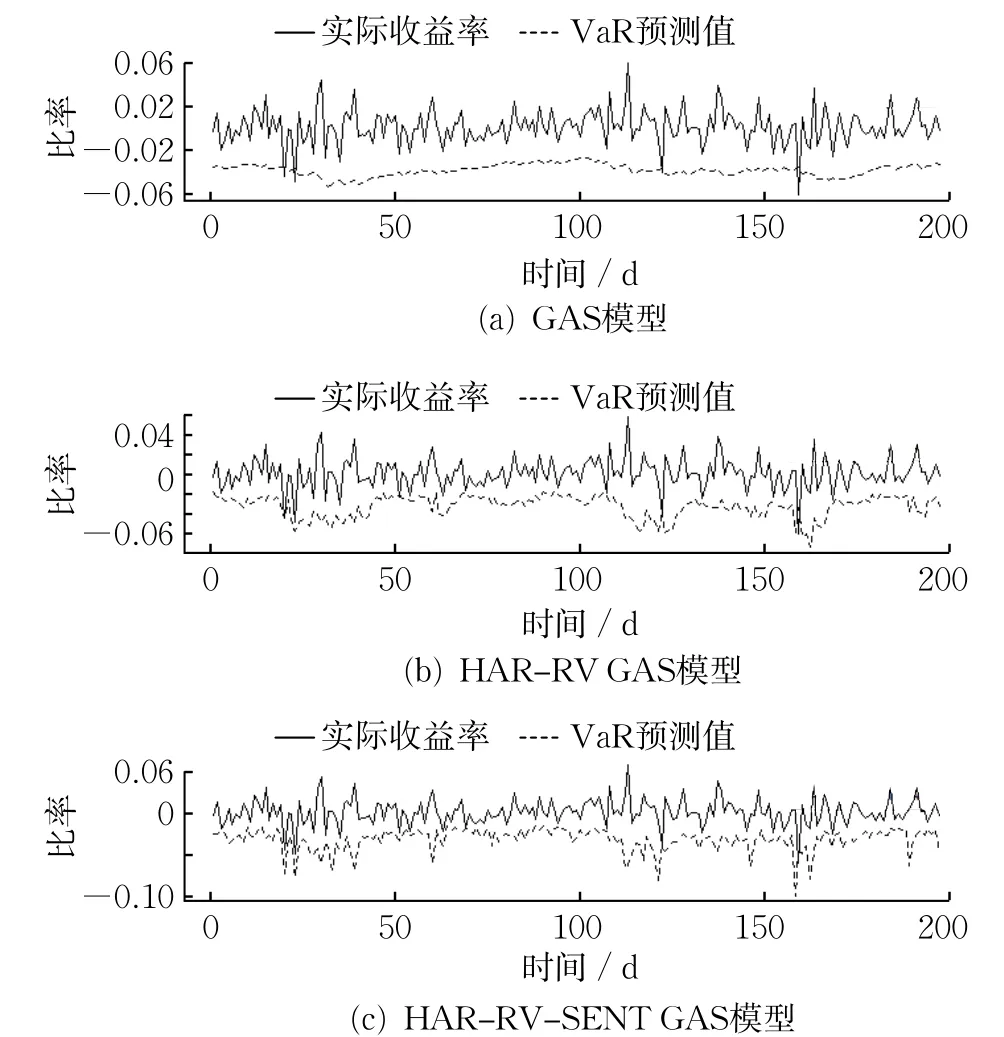

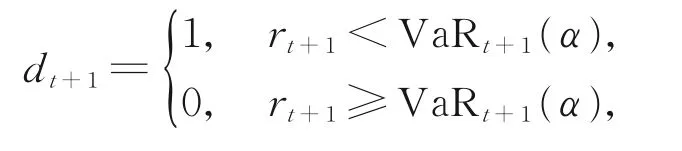

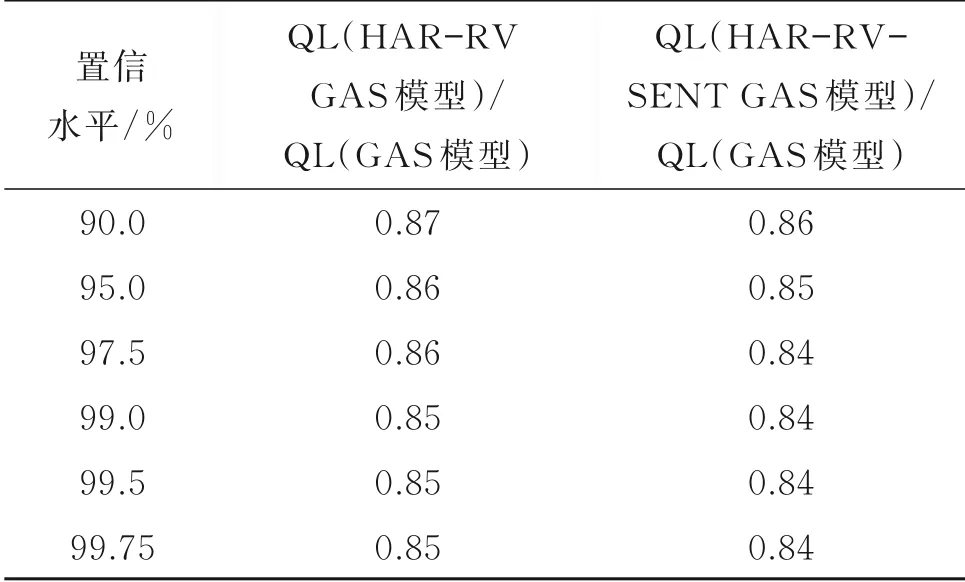

為增強研究結論的可靠性,在實證檢驗時,分別選取置信水平1-α為90%,95%,97.5%,99%,99.5%,99.75%,得 到GAS、HAR-RV GAS和HAR-RV-SENT GAS模型的VaR預測結果。為節約篇幅,本文僅展示置信水平為95%和99%時的實際收益率及VaR預測結果,分別見圖5和圖6。可知,加入已實現波動率和投資者情緒指數的HAR-RV-SENT GAS模型能充分利用高頻數據和投資者情緒信息,提高VaR預測精度。

圖5 置信水平為95%時滬深300指數的VaR預測結果Fig.5 VaR prediction results of CSI 300 index when confidence level is 95%

圖6 置信水平為99%時滬深300指數的VaR預測結果Fig.6 VaR prediction results of CSI 300 index when confidence level is 99%

用模型比較技術評估波動率模型風險預測的精度和選擇VaR預測能力最佳的模型。由損失函數對模型進行排序,采用VaR模型比較中最常用的分位數回歸的分位數損失(QL)[26]。具體地,在給定置信水平1-α下t+1時刻VaR預測的分位數損失函數為

其中,

通常稱之為碰撞序列(hitting series),其含義為如果t時刻的實際收益率小于VaR預測值,那么該序列t時刻的取值為1,否則為0。顯然QL是非對稱損失函數,當實際收益率超過VaR預測值時,根據權重α進行懲罰。在預測期內對分位數損失取平均,選擇平均值較低的模型。模型性能的優劣由其平均分位數損失的比值決定,例如模型A和B的平均分位數損失分別為QLA,QLB,若QLA/QLB<1,則認為模型A比模型B更優。

表6列出了在不同置信水平下,HAR-RVSENT GAS和HAR-RV GAS模型與GAS模型的平均分位數損失比,可知,該值均小于1,表明HAR-RV-SENT GAS和HAR-RV GAS模 型 的VaR預測精度較GAS模型高。在極端顯著性水平下HAR-RV-SENT GAS模型和HAR-RV GAS模型的VaR預測效果更明顯。因此,HAR-RV GAS類模型不僅可以刻畫樣本內波動率的動態變化模式,而且在預測樣本外的VaR變化時更勝一籌。

表6 在不同置信水平下HAR-RV GAS和HARRV-SENT GAS模型與GAS模 型的平均分位數損失值Table 6 The ratio of average quantile loss of HAR-RV GAS,HAR-RV-SENT GAS models and GAS model in different confidence level

3 結論

以滬深300指數的5 min高頻數據為實證樣本,提出了一種基于已實現波動率和投資者情緒的波動率模型。同時,為驗證該模型的有效性,通過自相關函數值的對比和SPA檢驗,探究模型的波動率擬合和預測能力。探討了該模型在VaR計算中的性能,并通過VaR預測值和平均分位數損失,實證對比了該模型與GAS模型的VaR預測精度。

實證結果表明:(1)總體講,GAS類模型無論在波動率刻畫還是在VaR預測上表現均較好,HAR-RV GAS模型較GAS模型能更好地描述波動率的長記憶性,而加入已實現波動率和投資者情緒的HAR-RV-SENT GAS模型表現更好。(2)當市場處于風險時,HAR-RV-SENT GAS模型和HAR-RV GAS模型均較GAS模型具有更高的風險預測精度,其中HAR-RV-SENT GAS模型的VaR預測精度略高于HAR-RV GAS模型。實證結果表明,加入已實現波動率和考慮投資者情緒的模型可顯著改善滬深300成分股市場的VaR預測效果。因此,本文的研究方法和結論為GAS模型在金融學研究中的進一步應用提供了可能。

本文尚存在不足之處。首先,僅與GAS模型對比,未與其他高頻波動率模型比較。其次,沒有考慮分布的非對稱性,也沒有引入杠桿機制的波動率模型,且在HAR-RV GAS類模型與GAS模型的波動率預測優越性方面缺乏理論證明。最后,僅以滬深300指數為實證研究對象,樣本欠豐富,本文的研究結論需在更廣范圍做進一步驗證。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

風流一代·青春(2018年4期)2018-04-19 16:18:48

風流一代·青春(2018年3期)2018-03-15 17:07:26

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03