新能源上市公司財務風險評估

——基于多級模糊綜合評價法

2022-02-25 06:37:32蘇艷麗劉寶童

沈陽師范大學學報(社會科學版) 2022年1期

蘇艷麗,劉寶童,聶 穎

(沈陽師范大學 國際商學院,遼寧 沈陽 110034)

一、引言

隨著循環經濟的不斷發展,新能源能否高效循環利用是國際社會持續廣泛關注的熱點,但近年來新能源上市公司在快速發展和產業升級的同時,其內在的財務風險問題也逐漸凸顯。因此,研究新能源上市公司的財務風險具有重要的理論價值和實際意義。本文根據新能源上市公司的行業特點和目前的研究成果,從償債能力、盈利能力、營運能力、發展能力、創新能力五大方面出發,綜合財務指標和非財務指標,構建新能源上市公司財務風險評價指標體系,并運用層次分析法求得指標權重,建立多級模糊綜合評價模型,對新能源上市公司的財務風險水平進行綜合評估并提出風險防范建議,為我國新能源上市公司財務風險評估提供了定性分析與定量分析相結合的研究思路和方法選擇。

在財務風險評價方面,國外學者Fitzpatrick首次通過建立單變量模型對財務指標進行分析,得出正常企業和財務危機企業之間的財務比率大不相同,并認為權益凈利率和股東權益負債比兩大指標是影響財務風險的主要因素[1]656-662。此后,Altman建立Z值模型并運用差異分析法對財務風險進行評價,這標志著多變量分析法的誕生[2]。時至今日,仍有大量學者運用Z值模型對財務風險進行評價。Ohlson引入Logistic回歸分析法研究影響企業財務風險的因素,并建立風險預警模型,研究表明公司規模、變現能力、資本結構和經營業績是影響財務風險的重要因素[3]。Odom和Sharda通過檢驗樣本公司數據,證明了BP神經網絡模型在風險識別和預警方面比傳統模型更具有適應性,并且該模型可以同時分析定量指標和定性指標[4]。

在國外研究的基礎上,我國學者對財務風險的評價,以及模型的改進運用進行了深入研究。張蔚虹、朱海霞從模型對財務風險預警的適用性角度出發,利用Z-Score模型分析了科技型上市公司財務數據,計算并分析Z值,認為Z-Score模型對科技型上市公司風險預警是適用的[5]。類似的研究還有孫立新等[6]、唐靜和郝洪常[7]等學者。宮興國等學者運用改進后的灰色關聯度法建立新能源上市公司財務風險評分標準,并利用改進的GM(2,1)灰色復合模型對樣本公司進行了財務狀況檢驗并完成了未來財務風險變化趨勢的預測[8]。陳有志等學者運用因子分析法評估上市公司跨國并購交易前后財務風險水平及影響因素,研究表明,跨國并購行為增加了其財務風險水平,并且現金支付方式及財務整合是影響財務風險的關鍵因素[9]。運用此方法的研究還有戚家勇和蔡永斌[10]、歐國良[11]等學者。陳茜和田治威運用因子分析和聚類分析,以林業上市公司為樣本,研究影響財務風險的主要因素及風險程度[12]。類似研究還有蘆笛和王冠華[13]等。王拉娣和韓江旭將熵權法和TOPSIS法相結合計算財務風險指標的權重,運用秩和比法對樣本公司進行排名并確定其風險等級[14]。

綜上所述,在評價財務風險的方法中,學者們主要運用了Logistic回歸、因子分析法、Z-Score模型、熵權法等。本文將建立由定性指標和定量指標相結合的新能源上市公司財務風險評價指標體系,并運用層次分析法(AHP)中的三種求權重方法分別求出權重后計算均值來確定指標權重,這一方法能夠縮小單一方法所產生的偏差。此后,建立多級模糊綜合評價模型對案例企業財務風險隸屬風險水平進行綜合評價,為新能源上市公司財務風險評價提供新思路。

二、新能源上市公司財務風險評價體系構建

(一)新能源上市公司財務風險多級模糊綜合評價模型構建

1.確定財務風險指標體系與級數

本文根據新能源上市公司經營特征及指標選取的重要性、可測可比性、可理解性和科學性原則,構建償債能力、盈利能力、營運能力、發展能力和創新能力5個一級指標及21個二級指標。由表1可知,影響財務風險因素集劃分為二級,第一級因素集為U={U1,U2,U3,U4,U5},第二級因素集為U i={Uij}且(i,j=1,2,...,k)。

表1 新能源上市公司財務風險評價指標體系

2.確定評語集

將風險評語集設定為S={S1,S2,...,Sm},本文將評價等級分為5級,其中S1,S2,S3,S4,S5分別表示公司財務風險所處等級,分級標準如表2所示。

表2 財務風險評價等級劃分

3.確定評價指標權重

(1)建立判斷矩陣并進行一致性檢驗

本文根據層次分析法中的重要性標度含義表(見表3)將指標體系中同一層級的指標相對于上一層次的某準則的重要性進行兩兩比較,構建判斷矩陣并記為A,對應的元素記為aij。

表3 重要性標度含義表

此外,由于新能源上市公司經營的復雜性和人們評價存在不可避免的主觀性,為提高財務風險評價的準確性并減少前后評價不一致的現象,在利用判斷矩陣求指標權重之前,必須對其進行一致性檢驗。為縮短篇幅,在此省略一致性檢驗步驟。

(2)計算指標權重

通過閱讀大量文獻發現,學者們運用層次分析法評價實際問題時,僅使用某一方法求其因素權重,而不同的權重計算方法會導致結果存在一定偏差。為了保證結果的穩健性,本文運用算術平均法、幾何平均法和特征值法三種方法分別求指標權重并計算出均值,由此確定財務風險的指標權重。這樣避免了單一方法造成的偏差,使結果具有全面性和可靠性。為縮短篇幅,在此省略具體計算公式或步驟。

4.確定模糊綜合評判矩陣

首先,運用模糊統計法對第二級因素集Ui={Uij}且(i,j=1,2,...,k)進行評判,得到如下綜合評判矩陣Ri。其中,rnm表示第n個指標對應評語集中第m級評語的隸屬度。

若第二級因素集Ui={Uij}的權重為ωi={ωi1,ωi2,...,ωij},則綜合評判為Bi=ωi·Ri,(i=1,2,...,k)。

其次,對第一級因素集U={U1,U2,U3,U4,U5}進行評判,若其權重ω={ω1,ω2,ω3,ω4,ω5},并且得出新能源上市公司財務風險綜合評判矩陣為:

即可得到綜合評判結果:B=ω·R。

最后,根據最大隸屬度原則確定出新能源上市公司財務風險等級。

三、多級模糊綜合評價模型應用

(一)B新能源上市公司概況

為支持新能源汽車產業實現高質量發展,政府積極發布與新能源汽車有關的補貼政策。B公司作為全球新能源汽車的引領者,將依靠其長期積累的技術經驗,不斷推陳出新。通過產品和技術的全面更替,推動新能源汽車產業的全方位升級并提升新能源產品的綜合競爭力。該公司主要經營包括新能源汽車及傳統燃油車在內的汽車業務、手機部件及組裝業務、二次充電電池及光伏業務,并積極拓展城市軌道交通業務。通過分析財務報表發現,該公司在資金運營過程中存在著較為激進的投資和籌資現象,增加了企業的財務風險。因此,對案例公司進行財務風險評估尤為重要,可以促進其優化內部財務風險管控制度,實現健康持續發展。

根據2020年半年報數據顯示①數據來源:深圳證券交易所中B新能源上市公司2020年半年度報告。,B新能源上市公司實現收入約60 503百萬元,其中新能源汽車及傳統燃油車在內的汽車業務實現收入約32 072百萬元,占集團總收入的53.01%;手機部件及組裝業務實現的收入約23 380百萬元,占集團總收入38.64%;而二次充電電池及光伏業務的收入約4 791百萬元,僅占集團總收入的7.92%。

(二)B新能源上市公司財務風險評價指標體系

根據B公司經營特點及本文建立的新能源上市公司財務風險評價指標體系,結合B公司當前的資本運營狀況,形成B新能源上市公司財務風險評價指標體系(見表4)。

表4 B新能源上市公司財務風險評價指標體系

(三)B新能源上市公司財務風險綜合評價

1.財務風險判斷矩陣的構建及權重計算

基于對B新能源上市公司的經營概況和財務指標的分析,通過發布調查問卷的方式,向教授、董事長、高管等共10位人員進行調查。根據調查結果構建判斷矩陣,運用MATLAB軟件對其進行一致性檢驗,并得到算術平均法、幾何平均法和特征值法下的三種權重值,最終以三種權重的均值為財務風險指標的權重。

(1)一級指標的判斷矩陣、一致性檢驗結果及權重確定(見表5)。根據表中數據可知,不同方法確定的指標權重有一定偏差,因此,以均值為權重保證了結果的穩健性、縮小偏差。通過計算得到,一級評價指標判斷矩陣的一致性可以接受;并且一級指標的權重集為ω={0.4096,0.3388,0.1422,0.0414,0.0681}。由此可見,償債能力的強弱是影響B新能源上市公司財務風險的極為重要的因素。

表5 一級評價指標判斷矩陣及其權重確定

(2)二級指標的判斷矩陣、一致性檢驗結果及權重確定。償債能力的二級指標判斷矩陣、一致性檢驗結果及各指標權重見表6。根據表中數據可知,償債能力的二級評價指標判斷矩陣的一致性可以接受,其權重集為ω1={0.6209,0.1561,0.1561,0.0669}。可見,流動比率是衡量B新能源上市公司償債能力的重要指標。

表6 償債能力的二級指標判斷矩陣及其權重確定

盈利能力的二級指標判斷矩陣、一致性檢驗結果及各指標權重見表7。根據表中數據可知,盈利能力的二級評價指標判斷矩陣的一致性可以接受,其權重集為ω2={0.6142,0.1686,0.1686,0.0486}。可見,營業凈利率是衡量B新能源上市公司盈利能力的重要指標。

表7 盈利能力二級指標判斷矩陣及其權重確定

營運能力的二級指標判斷矩陣、一致性檢驗結果及各指標權重見表8。根據表中數據可知,營運能力的二級評價指標判斷矩陣的一致性可以接受,其權重集為ω3={0.2974,0.1230,0.0328,0.1181,0.3105,0.1181}。可見,生產管理水平和應收賬款周轉率對B新能源上市公司營運能力的影響極為重要。

表8 營運能力二級指標判斷矩陣及其權重確定

發展能力的二級指標判斷矩陣、一致性檢驗結果及各指標權重見表9。根據表中數據可知,發展能力的二級評價指標判斷矩陣的一致性可以接受,其權重集為ω4={0.5894,0.2139,0.0490,0.1477}。可見,相比其他三個財務指標,營業收入增長率是提高B新能源上市公司發展能力的主要動力之一。

表9 發展能力二級指標判斷矩陣及其權重確定

創新能力的二級指標判斷矩陣、一致性檢驗結果以及各指標權重見表10。根據表中數據可知,創新能力的二級評價指標判斷矩陣的一致性可以接受,其權重集為ω5={0.6824,0.1172,0.2003}。由此可見,新產品研發在B新能源上市公司的創新能力中占主導地位。

表10 創新能力二級指標判斷矩陣及其權重確定

2.確定模糊綜合評判矩陣

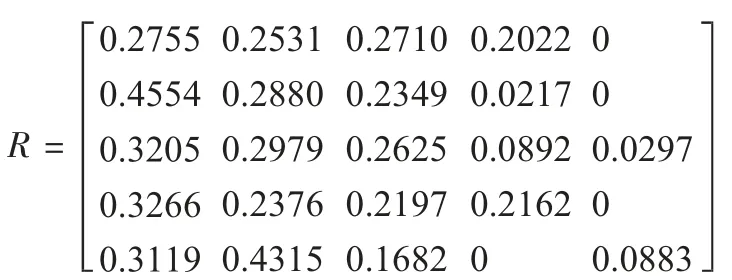

對照風險評語集S={低風險,較低風險,中等風險,較高風險,高風險},通過發布調查問卷的方式,邀請專家、高管等人員確定各個二級指標對應評語集中各評語的隸屬度。通過數據分析整理得到二級指標模糊綜合評判矩陣如下:

基于上述求得的各指標權重集和二級指標模糊綜合評判矩陣,首先對第二級因素集進行綜合評判。由Bi=ωi·Ri得:

再對第一級因素集進行評判,若其權重為ω={0.4096,0.3388,0.1422,0.0414,0.0681},并且B新能源上市公司財務風險綜合評判矩陣為:

由此得到綜合評判結果:B=ω·R=[0.3474 0.2820 0.2484 0.1118 0.0102]。

由上面的綜合評判結果可知,B新能源上市公司財務風險處于低風險的可能性為34.74%,處于較低風險的可能性為28.2%,處于中等風險的可能性為24.84%,處于較高風險的可能性為11.18%,處于高風險的可能性為1.02%,根據最大隸屬度原則可以得到B新能源上市公司財務風險處于低水平。為使評價結果更加直觀,將上述評語集S進行量化得到評語分數集Q={1,2,3,4,5},即分數越高財務風險越大,反之越小。B新能源上市公司財務風險最終的綜合評分,即:

通過應用多級模糊綜合評價模型,分析B新能源上市公司財務風險的綜合評分為2.1548,其財務風險處于較低水平。從表5可以看出,B新能源上市公司財務風險評價指標中償債能力和盈利能力占比較大,分別是0.4096、0.3388;營運能力次之,占比0.1422。因此,可以看出償債能力和盈利能力對B新能源上市公司起著重要作用。

四、研究結論與對策性建議

(一)研究結論

首先,依據模糊數學原理,運用多級模糊綜合評價法判斷新能源上市公司財務風險水平。根據新能源上市公司經營特點,在原有財務指標上增添了發展能力和創新能力等非財務指標,由此建立的財務風險指標體系具有一定的全面性和科學性。其次,引入層次分析法將定性指標定量化,采用三種方法求指標權重,克服單一方法給研究結果帶來的偏差。最后,將模型應用于B新能源上市公司。通過計算得出,B公司的一級指標對其財務風險影響的大小順序依次為償債能力、盈利能力、營運能力、創新能力、發展能力。并且,綜合評判結果為B新能源上市公司處于較低的財務風險水平。需要關注的是,二級指標資產負債率存在較低風險的概率為20%、中等風險40%、較高風險40%。可見,該公司的資本結構存在嚴重問題,需要改進。成本費用利潤率存在低風險的可能性為10%、較低風險30%、中等風險50%、較高風險10%。因此,該公司在成本控制方面存在一定的財務風險隱患。應收賬款周轉率存在低風險的可能性為20%、較低風險10%、中等風險30%、較高風險30%、高風險10%,說明該公司應收賬款的營運效率低下,容易引發資金鏈斷裂風險。存貨周轉率存在低風險的可能性為30%、較低風險20%、中等風險50%,說明公司在存貨周轉方面應加強重視度。同時,營業收入增長率、總資產增長率和凈資產增長率也存在一定的風險隱患,應引起B公司的重視。

本文運用多級模糊綜合評價法評估新能源企業的財務風險,為新能源企業提供了衡量和分析財務風險的新思路。該方法不僅能應用于新能源上市公司,還可以應用于其他行業和領域,具有廣泛的適用性。但不足之處在于,該方法不能對評價項目進行預測和動態持續評估,還有待于后續研究。

(二)對策性建議

1.優化企業資本結構,降低企業財務杠桿。一方面,選擇適宜的融資渠道,并考慮融資費用和機會成本,有助于企業形成優良的治理結構;另一方面,根據以投定籌原則開展籌資活動,避免過度籌資給企業造成財務風險。

2.加強成本控制。對注重創新的新能源企業而言,通過升級產業鏈條、革新生產技術,可有效降低成本費用,提高生產效率。同時,完善企業成本控制制度,提高成本管理水平進而增加獲利空間。

3.提升企業營運效率。一方面,新能源上市公司應嚴格監控應收賬款周轉流程,采用多樣化的賒銷方式并加強收款力度,降低企業的壞賬可能性;另一方面,運用成熟的存貨管理系統,全面掌握存貨整個流轉過程的信息數據,有利于管理人員的監察和盤點。

4.增強創新發展能力。新能源上市公司應持續進行新產品、新技術的研發活動,不斷推陳出新,提升自身核心競爭力,并且應積極培養企業職工的創新發展意識與能力,從根本上打破技術壁壘,為企業創新發展帶來曙光。

猜你喜歡

公民與法治(2022年5期)2022-07-29 00:47:28

教學考試(高考物理)(2021年5期)2021-11-08 10:31:22

中醫眼耳鼻喉雜志(2021年1期)2021-07-22 07:38:14

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

燕山大學學報(2015年4期)2015-12-25 02:19:49

風能(2015年4期)2015-02-27 10:14:36