金融機構股權質押貸款業務風險防范

2022-02-26 06:44:58薛新雅李瑞穎

合作經濟與科技 2022年5期

□文/薛新雅 李瑞穎

(陜西理工大學經濟管理與法學學院 陜西·漢中)

[提要] 股權質押作為一種新興融資業務,因手續方便、流通性好和快速融資等特征受到許多上市公司的青睞。但是,股權質押在金融市場上蓬勃發展的同時伴隨著很大的風險性,尤其近年來大股東頻繁爆倉,多數金融機構的股權質押貸款業務遭受損失。因此,通過探尋我國股權質押市場現狀,分析金融機構開展股權質押貸款業務可能面臨的風險以及防范風險的措施。

股權質押是一種出質人以其股權作為質押標的的新興融資方式,具有快速質押、便捷融資和容易變現等特點。近年來,股權質押融資越來越受到企業和金融機構的重視。自1999 年第一起股權質押交易至今,上市公司股權質押交易規模大量增長,吸引著許多券商、個人和其他金融機構開展此項新興業務,也促進了金融機構內部的資金運作和效益提升。

然而,股權質押并不是百利無害,股權作為一種無形權利,本身就蘊含著一定的市場風險。股權價值波動頻繁,金融機構對質權的實現難以估計。除此以外,許多上市公司因為股東“變相套現”“違約不斷”或者“高比例股權質押”等引發股價崩潰,擾亂了股權質押市場,使得出質人和質權人之間產生信用風險。對此,金融機構在何種原因下會繼續開展股權質押貸款,面對這些風險該如何自處,值得我們持續關注。

一、我國股權質押市場現狀分析

(一)股權質押出質人規模。隨著我國國民經濟的高速發展和企業的成長壯大,企業需要通過融資來填補資金缺口,股權質押融資進入企業視野,規模逐漸攀升。通過對2011~2020 年我國A 股市場重要股東股權質押規模統計,分析得知:在此期間,A 股市場共發生了65,465 次股權質押行為,累計質押市值達到125,886.75 億元。其中,2014 年以后,上市公司股東的股權質押交易逐年增加,呈現爆發式增長。單就2015 年股權質押業務的增長幅度為62%,2016~2018 年為最大增長期間,質押市值的平均增長率為79%。但與此同時,股票價格低于預警線的股份數也隨之增加,達全年質押中股數的40%以上,交易風險較大。2018 年后,股權質押規模有所回落,質押次數增長但質押市值和質押股數都在減少,股票價格低于預警線的股份數也伴隨著下降到11.86%,交易質量有所好轉。分析得知,股權質押規模減小的大部分原因為2018 年股票市場熊市的到來。另外,前幾年上市公司股東股權質押后頻繁爆倉導致控制權轉移,引發財務危機,股東認識到股權質押帶來的風險,因此更為謹慎地選擇股權質押。(表1)

表1 2011~2020 年A股市場重要股東股權質押規模變化一覽表

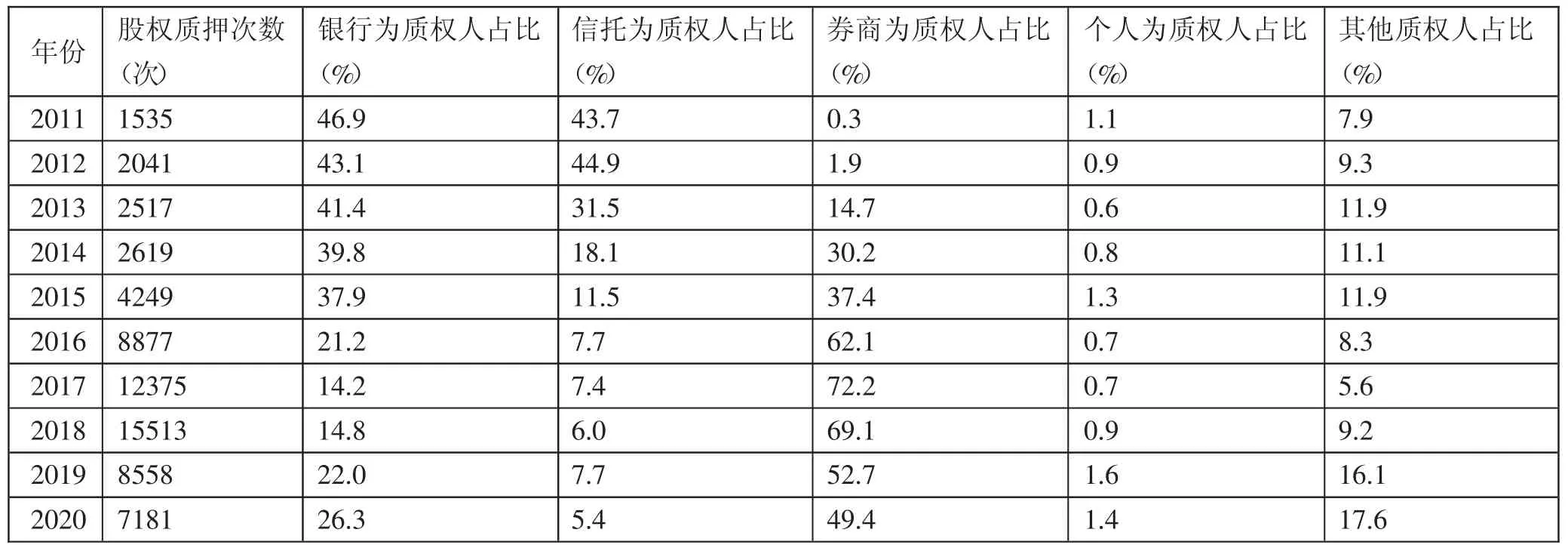

(二)股權質押的質權人類別。2013 年以前,股權質押業務主要在銀行與公司、信托機構與公司之間開展,兩者占比高達90%。2013 年后,質權人的種類和數量開始增加,券商以其操作便捷、融資成本低和流通靈活等特點受到出質人熱捧,使得一部分業務從場外市場轉向場內市場。本文通過對2011~2020 年開展股權質押貸款業務的質權人分類統計,分析可知,重要股東股權質押主要選擇銀行、信托機構以及券商,這些質權人占比變化趨勢不同。2013 年以前,以券商為質權人的數量較少,基本為個位數。2013 年以后,券商數量大幅增長,銀行和信托機構占比開始逐漸減少。到2016 年,以券商為主的質權人,質押比例達到50%以上,超過銀行和信托機構,開始占據主導地位。另外,其他金融機構也積極參與,開展股權質押貸款次數在1,000 上下,增幅約為10%。以個人為質權人的占比變化不大,10 年間穩定在1%左右。(表2)

表2 2011~2020 年A股市場股權質押的質權人性質變化一覽表

二、金融機構面臨的風險

(一)投資風險。市場上股權質押質量良莠不齊,盡管金融機構在股權質押貸款業務方面有著嚴格的準入機制和硬性指標條件,但不妨有的出質人通過暫時性調整財務報表,包裝出質股權來強行達標,用以獲得金融機構的大量融資。一般而言,質押公司在經營狀況不穩定的情況下,會有預謀的花費較小的成本在證券交易場所掛牌,然后將手中股權質押給其他金融機構,拿到貸款后消失不見;或者在質押前為使公司的盈余質量呈現出利好狀態,獲得高于股權價值的融資,通過調整盈余管理方式粉飾財務報表,如降低固定資產的折舊費用來提升營業利潤等應計盈余管理方法。金融機構在出質人的有意誤導下,會高估公司經營狀況和被質押股權的價值,為其提供大量的融資貸款,后續因公司經營不善和股價下跌而遭受損失。

(二)操作風險。股權質押后,合同的登記生效缺乏一定的安全性。股權質押后出質人的股東權利并未轉移,股權也沒有凍結,出質人在質權人不知情的情況下,很可能再次將股票轉讓,使得雙方之間產生矛盾,權益難以實現。另外,由于我國《物權法》規定可以轉讓的股權可以出質,沒有很嚴格的條件限制,因此出質人利用這一點將自己未全部出資或違反出資義務的瑕疵股權質押給金融機構。當出質人違反質押貸款約定或者逾期未歸還本金和利息等費用,金融機構通過折價或流拍抵債的方式實現質權,成為質押股權公司的股東。此時,金融機構損失的不僅僅是質押貸款,還包括瑕疵股權帶來的出資額補交、連帶責任以及權利受限等。

(三)市場風險。股權質押貸款的質押標的物具有價值波動和不確定性的特征,金融機構在接受公司股權質押的同時,也伴隨著被質押物價值變動的風險。公司的經營決策、市場的波動以及政策的引導都會影響股權的價值。如,新光圓成在股權質押半年后向股東進行了權益分配,以每10 股轉增股的方式將股權稀釋,導致股權數量增加但每股價格下降。而市場經濟活動本就處于不穩定狀態,當公司資金運用得當,經營方針正確,公司盈利的同時股權價值上漲,反之則股權價值下跌。因此,金融機構出具股權質押貸款后,對于股權價值的變動以及資金的收回處于不可預知的狀態。

(四)信用風險。金融機構面臨的最直接的風險是信用風險,即出質人無法按期交付貸款資金及利息,債務逾期,致使金融機構遭受損失。一般而言,金融機構在為公司提供股權質押貸款時,為防止損失過大,資金無法全部收回,會對質押股票價格設置警戒線與平倉線,其比例為每股融資額的150%和130%,用以保證金融機構的本金、利息和違約金。當抵押股票市值低于融資合同條款而沒有及時補充抵押物或者償還借款時,即使金融機構強行平倉,其所遭受的損失也無法挽回。

三、金融機構應對風險的措施

(一)質押前謹慎評估。金融機構應當嚴格執行股權質押貸款業務的質押機制和指標條件,使得出質人在以股權質押進行融資時先進行內部評估,不盲目質押。在接受股權質押申請時,應認真挑選質押人公司,對出質人的經營狀況、資信等級、行業評價等進行詳細調查。對其掛牌上市的條件和過程追蹤,了解出質人股權質押的未解押和解押情況,必要時可以聘請專業的財務人員對公司近幾年的財務報表進行專業審查,檢查是否虛增利潤提升公司價值。同時,也應當留有一定的觀察和評價時間,不倉促決定為其貸款。金融機構應時刻保持慎重的態度,做好質押前的有效防控,防患于未然。

(二)嚴格把控股權質押有效性。由于股權質押登記生效有一定的風險,因此金融機構應嚴格按照工商行政部門的登記備案條件和程序,準備相關的決議文件,與出質人一起進行備案登記,確保登記生效。同時,為防止出質人二次出售,致使股權質押無效而導致債權無法實現,除在質押合同中有明確的雙方權利義務外,約定限制轉讓條款,金融機構可以尋找第三方認證機構對此交易進行見證。當發生股權質押無法生效的情況時,金融機構有權利按照規定解除協議,雙方歸還各自的股權和資金,減小損失風險。

(三)審查瑕疵股權質押。對于股東以瑕疵股權質押的行為,金融機構應做到盡職調查,查詢公司的出資憑證,或者詢問股權是否出資到位,必要時可要求提供驗資報告。當發現股權有瑕疵時,由于市場認可度低,處置難度大,盡量不接受瑕疵股權出資。確有必要接受瑕疵股權質押時,應當要求瑕疵股權股東補足出資并提供驗資報告,同時與出資人約定通過派遣人員或定期報告的方式對公司的治理情況和財務狀況等進行監督,了解借出資金的具體使用方向。規定出質股東勤勉盡責,維護股權價值,以及違反合同約定的質權實現方式,切實維護自身權益。

(四)對股權價值進行監控。對于質押的股權,金融機構在接受質押申請時應當公正評估質押股權內在價值,選擇合適的計算方法測算股權質押率。由于股權價值波動較大,金融機構要合理確定質押時間,盡量以短期質押為主。對于質押時間較長的股權來說,應當每隔一段時間對質押股權價值重新評估,對下跌情況及時作出應對措施。密切關注質押股份公司的經營情況、資產負債以及重大涉訟案件等,監控該公司股票在證券市場上的變動。可采用“逐日盯市”的方法實時監測,對影響股權價值的事件進行分析和把控,加強風險識別和排查。在出現公司股權價值下跌或凍結的風險時,金融機構能夠及時采取有效的措施解除股權質押,確保質押資金得以收回。

(五)發生風險及時處理。金融機構最關心的是出借資金是否能夠收回,當出質人逾期未還款,金融機構首先應對其催告,告知逾期情況和催促還款。若股權價值嚴重下跌,觸及警戒線,應要求出質人追加保證金或質押的股票。若觸及平倉線,股票價格極其敏感,強行平倉可能會引發市場過激反應,股價急速下跌,金融機構得不償失,此時可以通過與公司進行協商,給公司留有一定的時間籌措資金,及時還款;也可以通過提起訴訟方式對公司財產凍結,使得公司財產得以保全,根據判決要求還款;必要情況下,可考慮通過折價、拍賣以及變賣公司質押股權追回損失。

綜上,股權質押作為上市公司重要的融資渠道之一,本身也存在著大量風險。金融機構作為股權質押的質權人,為企業提供融資便利的同時也要切實保護好自身利益。面對交易風險,采取合理的防范措施,為股權質押貸款新業務營造良好的交易環境,也為股權質押業務的后續發展奠定堅實基礎。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30