CVC與IVC對初創企業雙元創新的影響

2022-02-28 02:04:09王凱馬超寧薛坤坤

財會月刊·上半月 2022年2期

王凱 馬超寧 薛坤坤

【摘要】聚焦于包含企業風險投資(CVC)與獨立風險投資(IVC)的上市公司, 利用OLS多元線性回歸及中介效應檢驗方法, 探索不同的風險投資類型對于企業雙元創新的影響及作用機制。 研究發現: 相較于IVC, CVC參與投資的企業更傾向于探索性創新, 二者由于投資邏輯不同而帶來了被投資企業創新發展路徑的差異。 進一步探索其作用機制發現: 一方面, CVC支持的初創企業由于與母公司具備戰略協同效應, 能夠在業務資源、技術創新、研發人員等方面享受母公司提供的便利和支持, 因此更傾向于探索性創新; 另一方面, 相較于IVC, CVC的投資期限更長, 反映出CVC在長期對投資風險和創新失敗的容忍度較高, 這一投資理念促進了初創企業的探索性創新行為。

【關鍵詞】企業風險投資(CVC);獨立風險投資(IVC);雙元創新;初創企業

【中圖分類號】F830.59? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)03-0042-9

一、引言

企業風險投資(Corporate Venture Capital, CVC)與獨立風險投資(Independent Venture Capital, IVC)是學術界對風險投資的兩種主要分類。 CVC指主營業務非金融類的企業所衍生出的風險投資單元, 基于經濟和戰略目標考慮, 對新創企業進行資金及技術的股權投資[1,2] 。 而IVC的投資目標則相對單一, 為實現高額的財務回報, IVC通常會采用基于投資績效的薪酬激勵制度。 企業風險投資首先在以美國為代表的北美國家發源并成熟, 隨后在歐洲及亞洲市場也獲得了發展, 早期代表性CVC主要包括美國Google Ventures、日本三菱UFJ Capital等。 在我國, CVC的發展僅有二十年左右, 時間雖短, 但CVC在我國資本市場中已綻放出驚人活力, 包括聯想、百度、阿里巴巴、騰訊、京東、復星集團等, 都紛紛進入CVC投資行列, 推動了我國產業升級和技術飛躍。 21世紀以來, CVC在整個資本市場中的占比與日俱增, 成為風險投資市場的重要組成部分。 而現有文獻中, 僅有少數學者細化到了CVC與IVC對企業創新的影響機理層面, 卻并未深入到依托創新類型差異的角度來明晰其作用路徑和邏輯。 因此, 本研究旨在探索CVC與IVC和新創企業雙元創新之間的關系, 結合企業風險投資的新范式, 借鑒、挖掘并利用其投資思路和投資特點, 為探索公司創新治理、解除融資約束等提供新的思路。

本文的主要貢獻在于: 其一, 由于我國CVC引入較晚, CVC學術研究大多以國外風險投資市場為基礎, 因此, 為適應CVC未來在我國資本市場上蓬勃發展的大趨勢, 本文依托中國企業進行探索; 其二, 薛超凱等[3] 致力于探索CVC與IVC對初創企業創新的影響, 本文進一步將創新細化至探索性創新和利用性創新, 從而為其作用機制提供內在邏輯和路徑解釋。

二、文獻回顧

(一)風險投資與企業創新的關系

關于風險投資與企業創新的關系, 多數學者持正向觀點, 認為風險投資能夠促進企業創新, 例如王蘭芳和胡悅[4] 發現, 風險投資對于企業創新績效的提升具有顯著作用; 李夢雅和嚴太華[5] 關注研發資源、環境不確定性及市場競爭等路徑, 發現風險投資介入對企業創新會產生積極影響。 但也有少數學者意見相左, 例如溫軍和馮根福[6] 進一步拓展經典的風險投資模型, 發現風險投資會降低企業整體創新水平。 即便對二者關系的討論尚未有定論, 但綜合來看, 正向觀點的呼聲更高。

具體來說, 針對風險投資支持企業創新的研究, 學界已從多角度論證。 常規研究變量包括風險投資進入時期及投資期限[7] 、聯合投資[8] 、持股比例[9] 、風險投資股權質押[10] 、行業效應[11] 等。 此外, 從風險投資機構特征和投資背景來看, 諸如風險投資機構的專業化程度[12] 、是否有外資背景[13] 、風險投資機構提供的增值服務[14] 、風險投資網絡位置及中心度[12,15] 等, 都是重要的研究變量。 從董事會及治理機制角度出發, 企業內部控制水平和獨立董事規模[10] 、董事會治理水平及董事會股權激勵與勤勉程度[16] , 都是風險投資作用于企業創新效果的重要影響因素。

在風險投資支持企業創新的作用機制中, 一些變量能起到關鍵調節作用。 例如李夢雅和嚴太華[17] 發現, 僅當企業具備較高的社會資本水平時, 風險投資才會顯著促進企業創新投入, 企業社會資本可以正向調節上述關系。 Hellmann和Puri[18] 研究發現, 有風險投資背景的公司高管參與股票期權計劃的比例是無風險投資背景公司的兩倍, 通過股權激勵方式將經理人與公司長遠利益進行綁定, 從而利用長期激勵提高公司經理人的短期抗風險能力和對失敗的容忍度。

綜合來看, 關于風險投資與企業創新間的關系, 學界存在兩種觀點, 一種觀點認為風險投資阻礙了企業創新[6] , 另一種觀點則證實了風險投資與企業創新行為間存在正向關系[4,5] , 且其影響因素、作用機制已得到深入探索。

(二)CVC與IVC對企業創新的影響

細化到不同風險投資類型對于企業創新的影響, 已有文獻結論一致, 即CVC相較于IVC而言, 對于企業的創新行為有更強的促進作用。 例如, Alvarez-Garrido和Dushnitsky[19] 聚焦生物技術領域, 發現由CVC支持的企業, 其創新產出率明顯高于由IVC支持的企業; 薛超凱等[3] 通過分析深交所創業板上市公司, 發現CVC支持的初創企業的創新水平顯著高于IVC支持的初創企業。 豐若旸和溫軍[20] 借助新三板小微企業樣本, 發現不同組織結構的風險投資對小微企業創新的影響有所不同, 公司型風險投資對小微企業技術創新的促進作用更大, 持續時間更長。 曾蔚等[21] 剖析了CVC參與程度對創業企業價值增值的影響機理及創新資本的中介作用。 基于此, 該團隊進一步細分投資模式, 發現不同投資模式對公司創新績效的影響存在顯著差異[22] 。 因此, 關于CVC與IVC對企業創新影響的研究雖相對薄弱, 但現有研究結論一致, 能為本文的進一步探索提供理論支撐。

薛超凱等[3] 的文章與本文的研究內容最接近, 該研究證實了從創新投入和創新產出兩方面來看, CVC投資的初創企業的創新水平都顯著高于IVC 投資的企業。 本文與其最大的區別在于, 將企業創新進一步細化至探索性創新和利用性創新, 從而探索CVC與IVC支持的初創企業在創新類別層面的差異性。

(三)企業雙元創新

學術界主要從影響因素和經濟后果兩個角度探索企業雙元創新。 當企業雙元創新作為影響因素時, 學者探究了雙元創新對企業創新模式、創業路徑、創新績效、企業可持續發展等變量的影響和作用機制。 例如: 張宇杰和藺楠[23] 以貧困地區創業企業為研究對象, 發現探索式創新明顯對企業成長起正向作用, 利用性創新的作用則相反; 彭燦等[24] 證實了雙元創新對企業可持續發展的正向影響。

將雙元創新作為經濟后果的研究則更加豐富。 從外部因素看, 環境動態性與競爭性[24,25] 、政府補助[26] 等會帶來差異化的企業創新模式, 給企業創新造成方向性影響。 就企業內部治理結構而言, 董事會是公司治理核心, 企業創新模式與行為會受到董事會決策的影響, 例如牛建波和李維安[27] 關注董事會決策過程, 發現相較于探索性創新, 程序理性和政治行為對于促進開發性創新更加有效。 周雪峰等[28] 發現了董事會網絡位置與企業雙元創新間的關系, 董事會中心度對探索式創新的影響效果呈倒U型, 而對開發式創新的影響效果呈正U型。 此外, 管理層與企業雙元創新密切相關: 其一, 不同繼任來源的經理人在不同情境下對企業雙元創新的影響有所差異[29] ; 其二, 管理層的股權激勵也直接作用于企業雙元創新行為, 股權激勵正向促進高科技企業探索式創新, 與利用性創新的關系呈倒U型[30] 。 綜上, 學術界從不同角度充實了雙元創新的理論研究, 然而, 從風險投資角度進行雙元創新的探究則尚未有定論。

從行業現狀來看, CVC與IVC在我國資本市場價值巨大, 且已成為我國創業投資領域的主要投資方式和資本來源, 風險投資關注的焦點向高科技行業靠攏, 例如軟件和信息服務業、藥學及生物科技行業等, 將成為推動我國高科技行業前行的重要動力。 從學術背景看, 在風險投資與企業創新間關系的研究中, 暫無學者從雙元創新的角度來論證。? 因此, 從CVC與IVC兩種風險投資類別視角入手, 探索二者與雙元創新間的作用機制較為新穎, 值得深入研究。

三、理論分析與研究假設

由文獻可知, CVC與IVC的主要區別在于, CVC在投資理念上有更高的戰略目標, 通過戰略投資以實現母公司的長期布局, 為公司賦予更高的企業價值[31] 。 同時, CVC的投資期限長、失敗容忍度高, 此類特質對于企業創新的價值頗高[32,33] 。 因此, CVC投資的初創企業可能更傾向于探索性創新(探索性創新的投資期限更長、沉沒成本更高, 目的在于實現原創性、長期性的研發); 而IVC的投資理念在于追求短期高額經濟回報[34] , 在進行投資項目選擇時并未將戰略協同考慮在內, 因此IVC投資的初創企業可能會更傾向于利用性創新(利用性創新主要通過利用公司現有資源進行產品開發, 快速投入生產, 實現經濟回報)。 綜合來看, CVC比IVC更能促進新創企業的長遠發展。 基于上述邏輯分析, 本文提出假設:

假設一: 相比于IVC, CVC投資的初創企業在雙元創新中更加重視探索性創新。

為驗證此邏輯的作用機制, 本文進一步探索CVC與IVC支持企業創新效果不同的原因。 首先, 有學者指出, CVC母公司與被投資企業間存在戰略協同作用, 能顯著促進新創企業經營業績和公司價值提升[35] ; 且CVC母公司自身具備技術優勢、企業規模和管理經驗, 能夠促進初創企業更好地發展和做出更好的戰略選擇, 進而促進企業創新行為[36] 。 由此, 從CVC投資策略來講, 由于CVC更傾向于為母公司戰略服務, 因此CVC在選擇目標企業時會著重考慮被投資企業的業務方向是否符合母公司戰略發展方向、是否能為母公司進行業務擴張提供技術支撐。 結果是, 被投資企業的業務方向大概率會與母公司業務方向保持一致或相關。 同時, 母公司由于自身具備技術優勢、研發能力及管理經驗, 在與被投資企業行業一致的前提下, 可為被投資企業提供技術、財務、人員、場地或設備支持, 提供探索性創新所需要的高昂研發成本并幫助解決技術難題, 從而對被投資企業采用探索性創新的行為更加有利。 由此提出假設:

假設二: CVC參與投資初創企業, 由于被投資企業與母公司具備戰略協同效應, 因此更能促進探索性創新; 而IVC參與投資初創企業, 由于僅追求財務回報, 因此更能促進利用性創新。

已有文獻顯示, CVC具備長生命周期和長遠投資視野, 更能容忍短期失敗, 有利于企業創新行為產生和創新產品落地[3,36] 。 此外, 有學者證實, CVC與IVC投資經理的薪酬結構存在差異, CVC更傾向于為投資經理提供固定薪酬, IVC更傾向于為投資經理配置股票期權, 由此會造成二者差異化的風險承受能力[37] 。 因此, CVC投資經理的薪酬水平與短期投資績效關聯性低, 使其更注重新創公司對母公司戰略發展和布局的價值。 即便投資風險高, 但CVC母公司通常規模龐大、財務基礎較好且抗風險能力較強, 因此對投資風險的承受能力較強。 基于此, 從容忍失敗角度來看, 探索性創新的研發周期較長, 結果不確定性更大, 研發難度更高, 具備更強的探索性和未知性, 而CVC由于投資期限長、失敗容忍度高, 更能包容探索性創新的高不確定性、高風險性、回報周期長等問題。 綜上所述, CVC能夠更好地包容和處理探索性創新過程中的一系列問題, 與探索性創新的研發理念更為契合。 由此提出假設:

假設三: CVC參與投資的初創企業, 相較于IVC投資的企業而言, 由于其投資期限更長, 對失敗的容忍度更高, 因此更加偏好于探索性創新。

四、研究設計

(一)研究樣本

風險投資企業或機構更傾向于對創業公司或創新型公司進行投資。 因此, 基于企業創新性考量, 本研究選取深交所創業板上市公司作為研究對象, 以保證所選樣本中更大概率地包含有風險投資的初創企業。 從時間跨度來看, 選擇2011 ~ 2016年在深交所創業板上市的公司, 由于VC投入后對上市公司的作用效果存在滯后性, 同時為了保證數據結果穩健, 所有樣本數據均選擇上市當年、未來一期、未來二期的指標數據, 也即2016年上市的公司, 所選取數據向后延伸至2017、2018年, 樣本觀測時間跨度為2011 ~ 2018年。

本研究參照徐子堯[35] 、薛超凱等[3] 使用的界定方法, 確定CVC與IVC投資的劃分標準: 第一步, 導出2011 ~ 2016年在深交所創業板上市的公司名錄。 第二步, 查閱招股說明書, 獲取前十大股東信息。 第三步, 辨別并篩選出有VC投資的企業, 方法是觀察前十大股東, 如有一個及以上的股東能夠滿足以下三個條件之一的, 則視為包含VC投資: ①股東中包含明確主營業務的其他上市公司(主營業務為非金融類); ②股東中有創業投資機構, 且該機構名稱中含有“風險投資”“創新投資”“創業投資”“創新資本投資”“高新技術風險投資”等字樣; ③股東中的其他投資機構, 對于名稱僅為“X投資公司”的, 查閱招股說明書, 如該機構的主營業務中包括“風險投資”“創業投資”“高新技術”等字樣, 則也屬于包含VC投資。 第四步, 查閱CVS投中數據庫進一步比對, 確認上述已篩選出的企業是否包含VC投資。 第五步, 在已篩選出的企業中, 進行CVC與IVC劃分: ①前十大股東中包含有明確主營業務的其他上市公司(非金融類), 歸為CVC; ②前十大股東中包含VC投資機構, 且該機構股東中包含明確主營業務的非金融實體企業, 歸為CVC; ③除歸屬CVC的上市公司, 其余包含VC投資的上市公司均歸為IVC。

2011 ~ 2016年深交所創業板上市公司共計413家, 按上述步驟完成篩選, 剔除主營業務為金融業的上市公司、存在數據缺失的上市公司后, 最終得到256個觀測樣本。

(二)變量定義

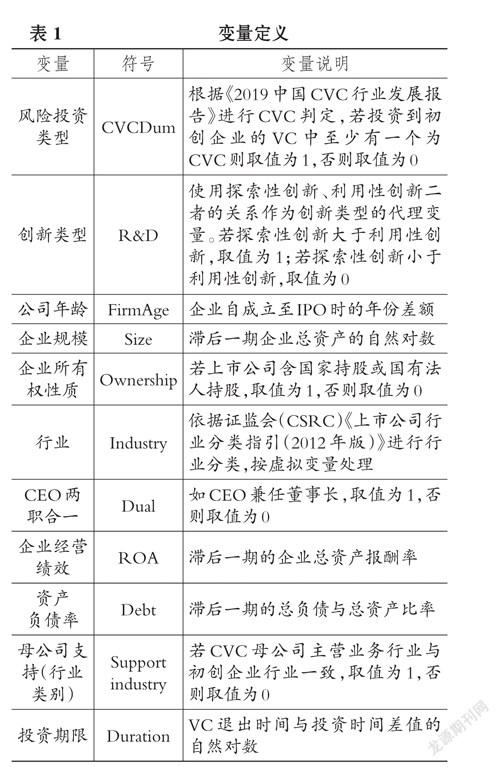

本研究共選擇11個變量, 數據來源為國泰安數據庫(CSMAR)、萬得數據庫(WIND)、CVS投中數據庫。 風險投資類型(CVCDum)通過手工查閱招股說明書及上市公告書得到, 投資期限(Duration)、母公司支持—行業類別(Support industry)通過手工查閱招股說明書以及CVS投中數據庫得到。

(三)理論模型及研究方法

本研究將創新類型(R&D)作為因變量, 將風險投資類型(CVCDum)作為自變量, 將母公司支持—行業類別(Support industry)和投資期限(Duration)作為中介變量, 并設置控制變量, 包括公司年齡(FirmAge)、CEO兩職合一(Dual)、企業規模(Size)、企業經營績效(ROA)、資產負債率(Debt)、企業所有權性質(Ownership), 并控制行業固定效應(Industry)。 具體變量定義如表1所示。

最終確定的計量模型如下。 其中: H1用來檢驗假設一, 以確定本研究的主效應; H2用來檢驗假設二, 從戰略協同角度進行解釋; H3用來檢驗假設三, 從失敗容忍度角度進行側面驗證。

H1: R&D=α0+α1CVCDum+α2FirmAge+

α3Dual+α4Size+α5ROA+α6Debt+α7Ownership+

α8Industry+ε1

H2: Support industry=β0+β1CVCDum+

β2FirmAge+β3Dual+β4Size+β5ROA+β6Debt+

β7Ownership+β8Industry+ε2

R&D=γ0+γ1Support industry+γ2CVCDum+

γ3FirmAge+γ4Dual+γ5Size+γ6ROA+γ7Debt+

γ8Ownership+γ9Industry+ε3

H3: Duration=δ0+δ1CVCDum+δ2FirmAge+

δ3Dual+δ4Size+δ5ROA+δ6Debt+δ7Ownership+

δ8Industry+ε4

R&D=μ0+μ1Duration+μ2CVCDum+

μ3FirmAge+μ4Dual+μ5Size+μ6ROA+μ7Debt+

μ8Ownership+μ9Industry+ε5

五、實證分析

(一)描述性統計

主要變量的描述性統計結果如表2所示。

(二)相關性分析

由表3可知, CVCDum分別與R&D、R&D1、R&D2顯著正相關, 反映出CVC投資的企業更傾向于探索性創新, 而IVC投資的企業更傾向于利用性創新。 此外, CVCDum與ROA顯著負相關, 說明CVC投資的上市公司經營績效更差。 可能的解釋是: 由于IVC只關注實現財務回報, 沒有戰略意圖, 在初創企業上市后, 只想盡快套現離場; 而CVC在關注財務回報的同時, 還考慮戰略目標, 風險投資的目的是幫助母公司實現進一步發展, 讓被投資的創業公司為其提供技術支持, 因此其財務績效表現可能會相對較差。

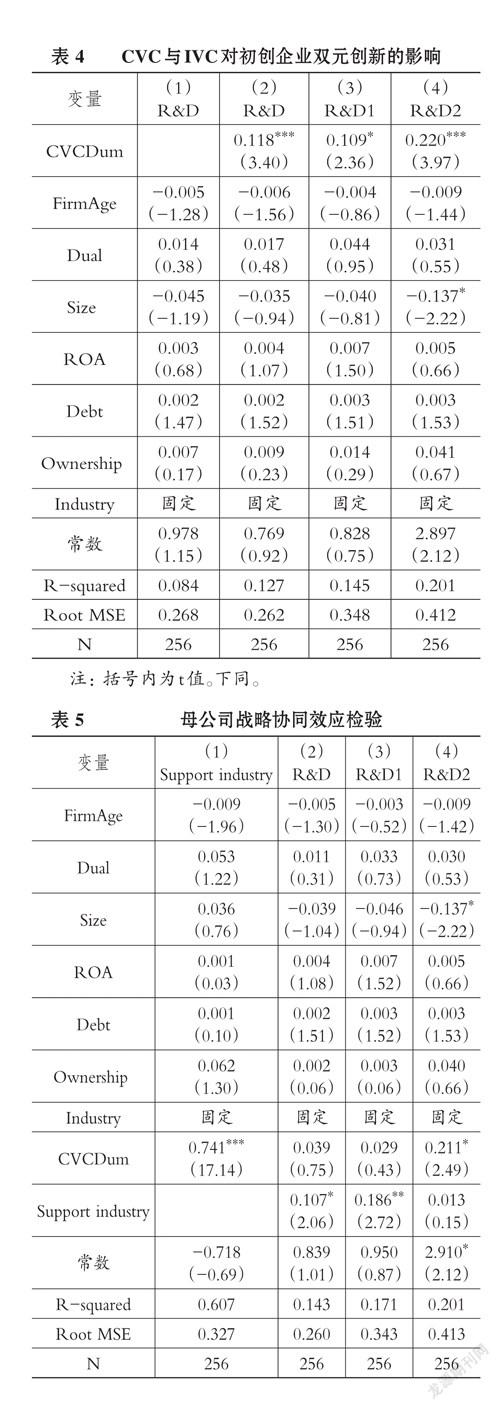

(三)CVC與IVC對初創企業雙元創新的影響

由于本研究樣本數據之間相互獨立, 且樣本中自變量與因變量之間存在線性相關關系, 因此本研究采用OLS多元線性回歸模型對主效應進行檢驗, 回歸結果如表4所示。 數據顯示, CVCDum分別與風險投資類型的上市當期、未來一期、未來二期(R&D、R&D1、R&D2)呈顯著正相關關系, 相關系數分別為0.118(p<0.001)、0.109(p<0.05)、0.220(p<0.001), 證明相較于IVC, CVC參與投資的初創企業更加傾向于探索性創新, 假設一得到了進一步驗證。

(四)機制檢驗

1. 母公司戰略協同效應檢驗。 進一步進行機制檢驗, 以從邏輯上更嚴密地證實主效應形成的原因。 首先, 進行母公司戰略協同效應檢驗, 中介效應檢驗結果如表5所示。

表5列(1)通過檢驗風險投資類型(CVCDum)與母公司支持—行業類別(Support industry)的關系, 發現二者顯著正相關, 相關系數為0.741(p<0.001), 說明CVC投資的上市公司與母公司之間確實存在明顯的戰略協同效應, 與CVC為母公司戰略發展和技術創新服務的投資理念相契合。 隨后, 列(2)、列(3)、列(4)分別檢驗了母公司支持—行業類別(Support industry)與創新類型(R&D)之間的關系, 進行OLS多元線性回歸后, 發現在列(2)、列(3)中, 中介變量Support industry顯著(0.107, p<0.05; 0.186, p<0.01), 且自變量CVCDum不顯著, 說明Support industry在自變量與因變量之間起到完全中介作用。

上述結果說明, 由于被投資企業與母公司行業一致, 導致CVC所投資企業更傾向于探索性創新。 進一步解釋, 也即當二者業務領域一致時, 母公司能為初創企業提供更多的技術支持, 從而幫助初創企業快速成長, 為初創企業進行探索性的、未知的、可能存在更高研發成本的創新提供支持與輔助。 而初創公司進行探索性創新和研發, 即便前期成本投入和時間投入相較于利用性創新更高, 短期內財務回報有限, 但長期來看, 探索性創新會在未來因技術領先而幫助企業實現更高的財務回報, 一方面幫助初創企業自身成長, 另一方面可為母公司提供不竭的技術創新和迭代, 幫助母公司取得市場領先地位。 至此, 上市公司與母公司戰略協同效應得以驗證, 即假設二成立。

2. 失敗容忍度檢驗。 機制檢驗的第二步為失敗容忍度檢驗, 同樣采用中介效應模型檢驗方法, 結果如表6所示。

首先, 列(1)列示了風險投資類型(CVCDum)對投資期限(Duration)的回歸結果, 可以發現, 二者顯著正相關(相關系數為0.303, p<0.001), 證實了CVC的投資期限更長, IVC的投資期限更短。 在大量梳理研究數據后, IVC的投資邏輯逐漸明晰, 即IVC通常會對初創企業進行投資, 當初創企業上市后, IVC會利用二級市場, 在被投資企業上市當年或未來一年套現撤出, 以獲取高額財務回報, 并轉而尋覓下一投資目標, 因此IVC的投資期限往往更短; 而CVC則不會在被投資企業上市后快速撤離, 反而會一路伴隨初創企業成長, 基于戰略目標的考慮能夠削弱其對財務回報的追求, 因此能夠容忍初創企業在探索性創新中試錯, 具體表現為投資期限更長。 此外, 列(1)中公司年齡(FirmAge)與投資期限(Duration)也顯著正相關(相關系數為0.016, p<0.05), 原因在于成熟度高的企業發展周期長, 各項業務發展模式已進入成熟階段, 形成了固定的創新風格偏好, 相較于公司年齡小的企業而言, 公司年齡大的企業上市后的風險更低, 各VC機構注資后的風險相對可控, 因此無論是CVC還是IVC, 都表現出投資期限更長的特點。 考慮到創業板市場中多為非國有企業, 本研究檢驗是否有國有參股的影響, 列(1)顯示, 企業所有權性質(Ownership)顯著正向影響投資期限(Duration)(相關系數為0.313, p<0.001), 說明當上市公司有國家持股時, 反饋給VC投資者的信號是: 其一, 該上市公司的業務發展方向與國家投資的戰略方向一致, 發展前景良好; 其二, 有國有股的加持, 能夠保證該上市公司穩定發展, 投資風險較小。 因此, 國有股投入能夠增強VC投資者信心, 表現為VC投資期限更長。

其次, 進一步檢驗投資期限(Duration)對創新類型(R&D)的作用效果。 列(2)、列(4)均顯示出中介變量投資期限(Duration)與因變量創新類型(R&D)顯著正相關(0.110, p<0.01; 0.115, p<0.05), 且自變量CVCDum也同時顯著(0.085, p<0.05; 0.187, p<0.001), 雖然列(3)的結果不顯著, 但作用趨勢一致。 因此整體來看, 投資期限(Duration)在自變量與因變量之間起到部分中介作用。

綜上所述, 由于CVC投資期限長, 間接導致了其所投資的企業更偏向于探索性創新。 對此, 可能的解釋是, 探索性創新由于具有開創性、未知性、研發周期長、沉沒成本高等特點, 需要尋找能夠為其提供長期投資的投資方, 因此, CVC愿意因戰略目標而給予被投資企業更長的投資期限, 高度容忍被投資企業研發失敗的可能性, 與進行探索性創新上市公司的長投資期限需求相契合, 達成共識后形成投資合作關系。 一方面, 被投資企業擁有了穩定、長期的VC資本來源, 另一方面, 被投資企業利用探索性研發成果取得的領先技術回報CVC投資公司, 幫助其母公司實現戰略目標, 共同分享長期財務增值的成果。 相反, 利用性創新的研發周期短、研發成果能夠快速投入市場獲得盈利, 與IVC短期內獲得高額財務回報的投資理念一致, 因此IVC與偏好利用性創新的企業更為匹配。 由此, 假設三得到驗證。

(五)穩健性檢驗

為控制可能存在雙向因果關系所導致的內生性問題, 進一步明確是因為CVC參與, 企業才進行探索性創新, 而非CVC主動選擇那些探索性創新的企業, 本研究進行了穩健性檢驗。 采用地理距離作為工具變量, 設置該工具變量的根源在于風險投資可能存在地域臨近現象[38] , 地理距離相近可以降低風險投資選擇的信息不對稱水平, 使得投資方和被投資企業間擁有更強的交流便利性[39] 。 因此, 雙向因果中認為是CVC主動選擇了那些探索性創新企業的邏輯在于: 由于CVC投資對于技術和信息交流的要求較高、投資需求特殊, 需要與被投資企業進行技術、財務、研發人員、研發設備等內容的充分交流, 選擇近距離的投資有利于該需求的實現, 以幫助雙方充分溝通投資理念和創新偏好; 而IVC則對技術、人員、設備交流沒有需求, 可以從全國乃至世界范圍內選擇投資對象, 以實現高額投資回報。 為證實上述邏輯的錯誤性, 本研究采用地理距離作為工具變量進行穩健性檢驗, 以排除內生性問題的影響。

進行兩階段最小二乘檢驗后, 第二階段的結果如表7所示。 列(1)、列(2)、列(3)針對研究樣本上市當期、未來一期、未來二期分別進行兩階段最小二乘檢驗, 結果顯示, 采用地理距離作為工具變量后, 風險投資類型(CVCDum)與創新類型(R&D)之間依然顯著正相關(相關系數分別為0.156, p<0.01; 0.151, p<0.05; 0.193, p<0.05)。 因此, 通過穩健性檢驗可知, 是因為CVC參與, 企業才進行探索性創新, 而非CVC主動選擇那些進行探索性創新的企業。

六、結論

本研究針對CVC、IVC與企業雙元創新之間的關系進行了探索, 從母公司戰略協同效應和失敗容忍度兩個角度論證了主效應的作用機制, 主要結論如下: ①相較于IVC, CVC參與投資的企業更傾向于探索性創新, 二者不同的投資邏輯導致了被投資企業差異化的創新類別。 ②就作用路徑而言, 對于CVC參與投資的企業, 被投資企業由于與母公司具備戰略協同效應, 能夠在業務資源、專業技術上享受母公司提供的便利和支持, 投資方在未知領域的技術創新方面持支持態度, 因此更能夠促進探索性創新; 而對于IVC參與投資的企業, 由于不存在戰略協同效應, IVC僅追求短期財務回報, 因此更容易促進企業進行利用性創新, 實現資本快速收益。 此研究結果與學者Hellmann[40] 所支持的“母公司支持”理論相印證。 ③相較于IVC, CVC的投資期限更長, 反映出CVC在長期內對投資風險的容忍度更高, 也即對創新失敗的容忍度更高, 側面驗證了CVC在投資理念上支持被投資企業進行探索性創新的特性。 此研究結果與Chemmanur等[32] 、Tian等[33] 、Manso[41] 所支持的“投資期限”理論相契合。

本研究的理論貢獻在于: ①已有研究多從CVC與IVC對企業創新的影響或從VC整體角度探究對企業創新的支持, 本研究則著眼于企業雙元創新, 探索CVC與IVC分別與初創企業雙元創新的關系, 豐富了雙元創新的相關研究; ②關注CVC與IVC兩種投資方法對于差異化創新類別的作用機制, 從兩個角度分別驗證了上述差異的作用機制和作用路徑, 證實了風險投資邏輯的不同會導致的創新差異。

本研究的實踐啟示在于: ①能夠為上市公司或風險投資公司的投資選擇提供理論依據, 提升風險投資的匹配精準度, 風險投資機構在選擇投資對象時可深度考察目標企業的創新類型偏好, 謹慎選擇, 從而促進投資活動與企業發展雙贏; ②能夠促進上市公司建立CVC投資機制, 從財務回報和戰略優勢兩方面為公司牟利; ③國家可以通過鼓勵大型企業建立CVC投資事業部, 開拓CVC投資的新型戰略布局, 運用CVC投資與探索性創新的初創企業間的正相關性, 拉動我國初創企業的探索性創新比例, 為我國的創新能力整體上升做鋪墊; ④由于CVC投資偏好于高新技術產業投資, 且能長期為技術發展提供資金保證, 因此, 正向鼓勵CVC投資并加以政策支持, 有助于我國諸如5G產業、生物醫藥產業、芯片產業等高新技術產業的發展, 利用CVC投資期限長, 失敗容忍度高, 偏好探索性創新, 母公司能為新創企業提供技術設備、人員、研發場地等支持的特點, 來促進技術瓶頸期的突破, 實現技術飛躍。

同時, 本研究也存在一定的局限性和研究空間: ①本研究僅探索了不同風險投資類別與企業雙元創新的關系及作用機制, 未來可深入分析CVC與IVC聯合投資是否會因為投資邏輯差異而與CVC或IVC單獨投資的投資效果不同; ②CVC母公司在進行風險投資時, 可能會存在同時投資多家初創企業的情況, 因此, CVC母公司同時投資的初創企業數量是否會對其探索性創新產生影響, 需要進一步探討。

【基金項目】國家自然科學基金青年項目(項目編號:71702114、72002205);北京市教委科研計劃(項目編號:SM202010038015);

河南省哲學社會科學規劃項目(項目編號:2021CJJ150);首都經濟貿易大學青年學術創新團隊(高質量公司治理機制與創新戰略研究團隊)

【作者單位】1.首都經濟貿易大學工商管理學院, 北京 100070;2.鄭州大學商學院, 鄭州 450001。 薛坤坤為通訊作者

【 主 要 參 考 文 獻 】

[1] Allen S. A., Hevert K. T.. Venture capital investing by information technology companies: Did it pay?[ J].Journal of Business Venturing,2007(2):262 ~ 282.

[2] 董靜,徐婉漁.公司風險投資:“魚水相依”抑或“與鯊共舞”?——文獻評述與理論建構[ J].外國經濟與管理,2018(2):3 ~ 17+50.

[3] 薛超凱,任宗強,黨興華.CVC與IVC誰更能促進初創企業創新?[ J].管理工程學報,2019(4):38 ~ 48.

[4] 王蘭芳,胡悅.創業投資促進了創新績效嗎?——基于中國企業面板數據的實證檢驗[ J].金融研究,2017(1):177 ~ 190.

[5] 李夢雅,嚴太華.風險投資、技術創新與企業績效:影響機制及其實證檢驗[ J].科研管理,2020(7):70 ~ 78.

[6] 溫軍,馮根福.風險投資與企業創新:“增值”與“攫取”的權衡視角[ J].經濟研究,2018(2):185 ~ 199.

[7] 成力為,鄒雙.風險投資后期進入對企業創新績效的影響研究——選擇效應抑或增值效應?[ J].管理評論,2020(1):80 ~ 90.

[8] 陸瑤,張葉青,賈睿等.“辛迪加”風險投資與企業創新[ J].金融研究,2017(6):159 ~ 175.

[9] 金永紅,蔣宇思,奚玉芹.風險投資參與、創新投入與企業價值增值[ J].科研管理,2016(9):59 ~ 67.

[10] 王會娟,陳靚,呂巖.風險投資股權質押與企業創新——基于中小板和創業板的實證研究[ J].南京審計大學學報,2020(6):11 ~ 19.

[11] 賀炎林,單志誠.風險投資對企業研發投入的影響——行業異質性視角[ J].科技進步與對策,2019(21): 80 ~ 89.

[12] 金永紅,廖原,奚玉芹.風險投資網絡位置、投資專業化與企業創新[ J].中國科技論壇,2021(2):39 ~ 50.

[13] 陳思,何文龍,張然.風險投資與企業創新:影響和潛在機制[ J].管理世界,2017(1):158 ~ 169.

[14] 董靜,汪江平,翟海燕等.服務還是監控:風險投資機構對創業企業的管理——行業專長與不確定性的視角[ J].管理世界,2017(6):82 ~ 103+187 ~ 188.

[15] 徐研,劉迪.風險投資網絡能夠促進中小企業創新能力提升嗎?——基于中國風投行業數據的實證研究[ J].產業經濟研究,2020(3):85 ~ 99.

[16] 董屹宇,郭澤光.風險資本退出、董事會治理與企業創新投資——基于PSM-DID方法的檢驗[ J].產業經濟研究,2020(6):99 ~ 112.

[17] 李夢雅,嚴太華.企業社會資本門限效應下風險投資和創新投入對財務績效的影響研究[ J].管理學報,2019(10):1498 ~ 1506.

[18] Hellmann T., Puri M.. Venture capital and the professionali-

zation of start-up firms: Empirical evidence[ J].The Journal of Finance,2002(1):169 ~ 197.

[19] Alvarez-Garrido E., Dushnitsky G.. Are entrepreneurial venture's innovation rates sensitive to investor complementary assets?Comparing biotech ventures backed by corporate and independent VCs[ J].Strategic Management Journal,2016(5):819 ~ 834.

[20] 豐若旸,溫軍.風險投資與我國小微企業的技術創新[ J].研究與發展管理,2020(6):126 ~ 139.

[21] 曾蔚,陽歡歡,沈亞寧等.CVC參與程度、創新資本與創業企業價值增值[ J].軟科學,2020(1):25 ~ 30.

[22] 曾蔚,沈亞寧,唐雨等.CVC投資模式對大公司技術創新績效影響的實證研究[ J].科技進步與對策,2020(7):9 ~ 15.

[23] 張宇杰,藺楠.雙元創新與商業嵌入對BOP創業企業成長的影響——基于熵值法研究[ J].軟科學,2019(10):7 ~ 12.

[24] 彭燦,李瑞雪,楊紅等.動態及競爭環境下雙元創新與企業可持續發展關系研究[ J].科技進步與對策,2020(15):70 ~ 79.

[25] 曹冬勤,彭燦,呂潮林.環境動態性與競爭性對企業雙元創新的影響:創業導向的調節作用[ J].管理學刊,2021(1):56 ~ 66.

[26]劉鑫,趙立翠.CEO權力、政府補助和企業雙元創新[ J].軟科學,2020(11):84 ~ 89.

[27] 牛建波,李維安.董事會的程序理性、政治行為與企業雙元創新[ J].管理科學,2020(4):3 ~ 18.

[28] 周雪峰,李珍珠,王衛.董事會網絡位置、市場化進程與企業雙元創新[ J].科技進步與對策,2020(20):66 ~ 75.

[29] 徐偉,張榮榮,賈軍等.高新技術企業經理人來源對雙元創新選擇的影響研究[ J].管理學報,2018(12):1819 ~ 1829.

[30] 邵劍兵,吳珊.高新技術企業股權激勵與雙元創新[ J].研究與發展管理,2020(4):176 ~ 186.

[31] Wang L., Zhou F., An Y., et al.. Corporate venture capital: Technological innovation or value creation? A comparative study of CVC- and IVC-invested Chinese listed companies[ J].Asian Journal of Technology Innovation,2019(3):1 ~ 23.

[32] Chemmanur T. J., Loutskina E., Tian X.. Corporate venture capital, value creation, and innovation[ J].The Review of Financial Studies,2014(8):2434 ~ 2473.

[33] Tian X., Wang T. Y..? Tolerance for failure and corporate innovation[ J].Review of Financial Studies,2014(1):211 ~ 255.

[34] Maula M., Autio E., Murray G.. Corporate venture capitalists and independent venture capitalists: What do they know, who do they know and should entrepreneurs care?[ J].Venture Capital,2005(1):3 ~ 21.

[35] 徐子堯.公司型風險投資增加了新創企業的價值嗎[ J].經濟理論與經濟管理,2016(4):45 ~ 54.

[36] Dushnitsky G., Lenox M.. When do incumbents learn from entrepreneurial ventures?[ J].Research Policy,2005(5):615 ~ 639.

[37] Dushnitsky G., Shapira Z.. Entrepreneurial finance meets organizational reality: Comparing investment practices and performance of corporate and independent venture capitalists[ J].Strategic Management Journal,2010(9):990 ~ 1017.

[38] Martin R.. The growth and geographical anatomy of venture capitalism in the United Kingdom[ J].Regional Studies,1989(5):389 ~ 403.

[39] Tian X.. The causes and consequences of venture capital stage financing[ J].Journal of Financial Economics,2011(1):132 ~ 159.

[40] Hellmann T.. A theory of strategic venture investing[ J].Journal of Financial Economics,2002(2):285 ~ 314.

[41] Manso G.. Motivating innovation[ J].The Journal of Finance,2011(5):1823 ~ 1860.

(責任編輯·校對: 黃艷晶? 許春玲)