運用重點稅源企業數據編制景氣指數的探索

2022-03-01 07:12:32楊華丹

天津經濟 2022年2期

關鍵詞:企業

◎文/楊華丹

稅收大數據具有獨特的價值和優勢,隨著稅收征管改革的深化發展,其應用范圍不斷拓展。重點稅源是經濟發展和稅源建設的支柱和主導。作為稅收大數據的重要組成部分,重點稅源數據能夠反映重點稅源整體運行情況和規模質量。通過探索利用重點稅源企業數據編制運行景氣指數,綜合反映重點稅源乃至整體稅源的發展現狀和未來趨勢,既有利于把握稅源變化規律,預測收入整體走勢,也能從稅源角度反映整體經濟運行狀況,從而為提高組織收入工作質量和促進經濟社會發展提供決策參考依據。

一、重點稅源景氣指數的編制意義

經濟決定稅源,稅源產生稅收。因此,稅收是經濟發展的“晴雨表”。重點稅源企業是社會經濟發展的基礎和支柱,因對經濟總量和稅收收入的高貢獻率,其生產經營變化趨勢能折射出經濟發展特點,也能決定稅收產出規模。重點稅源景氣指數研究是以稅收數據為依據,從稅源稅收角度選取具有關聯性、代表性的指標,形成綜合量化指數,通過企業稅源運行變化情況反映稅收收入和經濟運行趨勢和特點。

(一)重點稅源企業數據構成

重點稅源企業數據主要包括直接稅、間接稅等各類稅收入庫數據,反映企業財務狀況和經營成果的財務數據,覆蓋經濟活動各個領域、直接體現生產經營購銷的增值稅發票數據,體現企業納稅申報明細的申報表數據,企業的主要產品信息和定性調查問卷的調查數據等。

(二)重點稅源景氣指數涵義

重點稅源景氣指數運用經濟景氣循環理論和景氣指數編制方法,從先行指數、一致指數兩個層面,選取具有關聯性、代表性的指標,以構建綜合量化的指標體系為基礎,采用科學的指數合成方法,編制能夠全面反映企業特別是重點稅源企業運行發展情況的綜合指數。其中一致指數反映當前企業微觀經濟稅源基本走勢情況,先行指數反映企業未來生產經營預期的變化情況,參考先行指數能夠對下期的生產經營形勢和納稅情況進行預測。

(三)重點稅源景氣指數作用

從加強組織收入工作的角度看,通過重點稅源景氣指數可以動態掌握重點稅源變化情況,有利于稅務機關強化對稅源稅收的掌控管理;從服務宏觀經濟決策的角度看,依據重點稅源景氣指數可以反映重點稅源運行的趨勢和特點,掌握企業的經濟行為和經營預期,為預判宏觀經濟發展方向提供參考依據。

二、重點稅源景氣指數的編制方法

重點稅源景氣指標依據宏觀經濟學基本原理,在指標的選取上使用定量與定性相結合的分析指標,對指標進行標準化處理,最終合成景氣指數。

(一)重點稅源景氣指標的選取

重點稅源景氣指標的選取應遵循科學規范性,能反映稅收經濟關系特征、規律和影響,同時還要充分考慮數據的可獲得性和連續性,經過篩選分別確定定量與定性指標。

1.定量指標

(1)成長發展指標反映企業在持續進行生產經營活動時,不斷增加其競爭實力、增強企業獲得感、提高企業知名度的能力。通常包括:營業收入、資本積累、財務成果等指標的增長。例如營業收入增長率、資產增長率、發票銷售額增長率、職工人數增長率、人均營業收入增長率等。

(2)經營效益指標反映企業利用其所擁有實際經濟資源創造經濟效益的指標,最為直接的標志就是獲得利潤的能力,同時這一能力也直接影響著稅收收入。包括銷售利潤率、資本金利潤率、資產利潤率、利潤總額增長率等。

(3)營運能力指標表現企業在實際生產經營過程中充分運用自身資源的效率。企業盈利水平、發展進步能力以及市場占有率很大程度上取決于企業的營運水平。主要包括應收賬款周轉率、存貨周轉率、總資產周轉率、流動資產周轉率等。

(4)償債能力指標是企業的資產在償還企業各種負債時所具有的能力。包括資產負債率、財務費用率、流動比率、產權比率等。

(5)創稅能力指標是指企業在既定稅收制度下,從事經濟活動依法繳納稅款的能力,企業的納稅額通常作為衡量企業經濟實力、體現社會貢獻力的重要指標。包括資產稅收產出率、營業收入稅收產出率、稅收收入增長率、人均稅收收入增長率等。

(6)發展潛力指標是企業具有長期可持續發展潛力的指標,反映企業在市場空間中的未來發展趨勢。包括當年新增固定資產增長率,研發費用支出增長率、高新技術產業營業收入增長率、長期股權投資增長率等。

2.定性指標

包括行業本期/下期生產經營狀況、企業本期/下期生產經營狀況、下期營業收入情況、下期盈利企業利潤總額情況、本期/下期固定資產投資情況、本期/下期進口貨物情況、本期/下期出口貨物情況、下期實現稅收情況、全年稅款預計等。

(二)基準指標、基準循環的確定

稅收是經濟運行的成果體現,因此稅收發展速度是最能反映主體稅源稅收產出的發展變化及趨勢的指標。因此,以稅收發展速度作為基準指標,將其他指標與基準指標進行比較。以稅收發展速度變化曲線作為基準循環,準確地定位基準曲線上的各個拐點,觀測其他指標變動曲線循環趨勢及波動狀態、波動幅度是否一致。

(三)先行指標和一致指標的確定

對數據進行標準化處理,將各類型的數據轉換成同一個數量級后使數據指標具有可比性,采用時差相關分析法(利用指標相關系數原理)和K-L信息量方法(依據基準指標及其他指標的概率分布來判斷),確定先行和一致兩類指標,共同組成稅源景氣指標體系。

(四)稅源景氣指數的合成

首先為重點稅源景氣指數指標體系中各指標賦權,然后采用合成指數方法,將各指標變化率進行合成計算出合成指數。在進行景氣指數的合成時,需要對先行指數和一致指數分別設定權重。通過計算得出先行指數和一致指數綜合指數權重分。

(五)重點稅源景氣指數測算結果的解釋

研究中設定的指標權重總和為1,各個指標數值均設定在[-1,1]范圍內,所以最終的綜合稅源景氣指數計算結果為在[-1,1]之間。為了使數據較為整齊不出現負數,綜合景氣指數在計算的基礎上乘100再加100,最終稅源景氣指數在0~200的范圍內進行波動,稅源景氣指數越接近于200,反映稅源景氣指數越趨于景氣區間,稅源稅收下行的風險越小;綜合景氣指數越接近于0,反映稅源景氣指數越趨于不景氣區間,稅源稅收下行的風險越大。

三、重點稅源景氣指數的編制實踐

天津重點稅源企業數量占天津企業總數不足1%,但貢獻了天津八成以上的稅收收入,其稅收走勢與天津整體稅收走勢基本吻合,其運行態勢也可以基本反映天津整體經濟稅源的運行狀況。本文選取2018—2020年連續三年納入重點稅源監控的企業數據為研究對象,編制重點稅源景氣指數。

(一)重點稅源景氣指標的確定

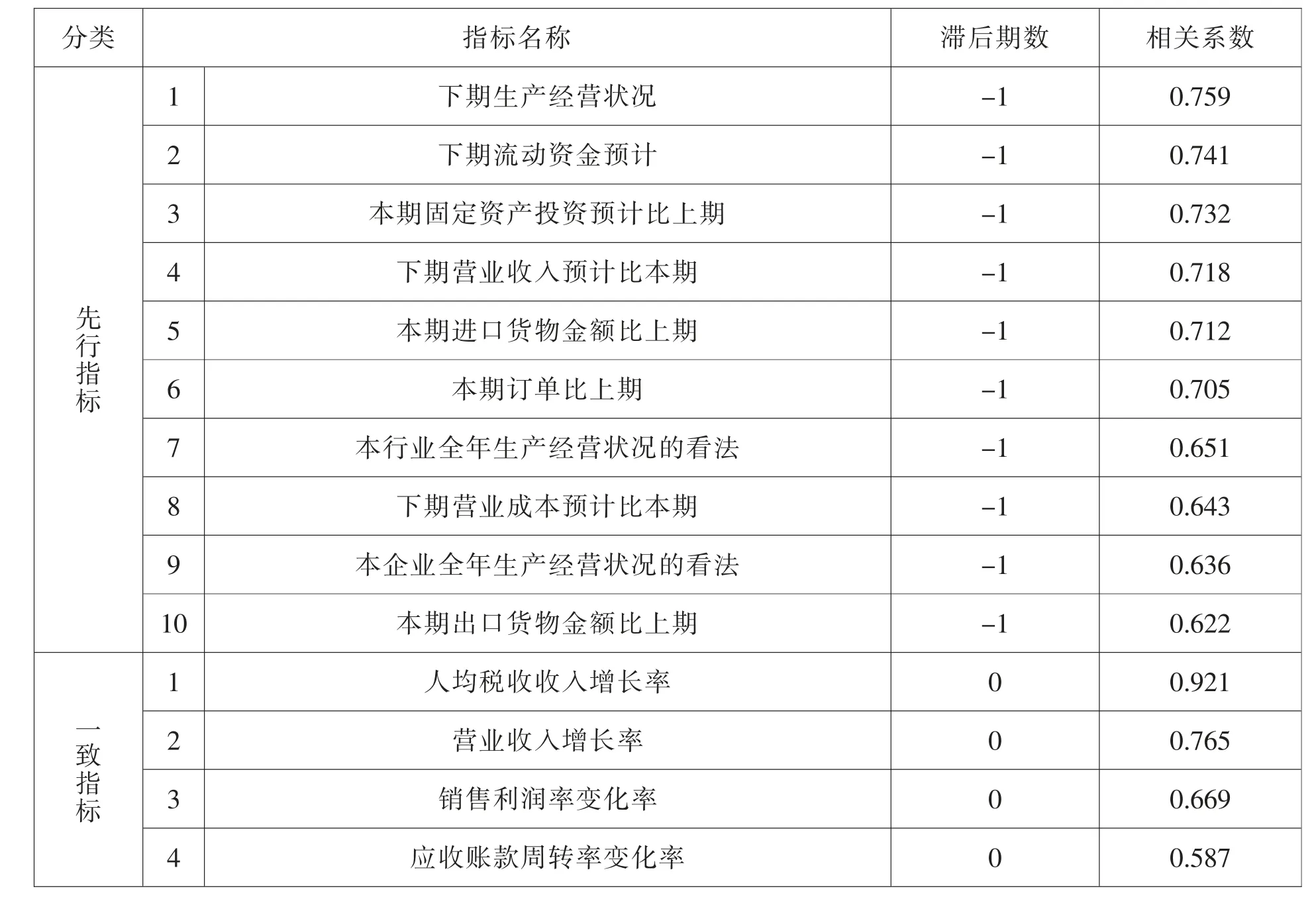

依據天津重點稅源企業數據,運用以上指數編制方法,最終確定了10個先行指標和4個一致指標,共同組成稅源景氣指標體系(見表1)。

表1 重點稅源景氣指標體系

(二)重點稅源景氣指數的合成

選取層次分析與經驗結合的方法作為稅源景氣指數指標體系指標間賦權方法,然后將各指標變化率進行合成計算出合成指數。通過計算得出先行指數和一致指數權重分別是0.62、0.38。

綜合指數計算公式如下:CI(t)=0.62×CI(t)1+0.38×CI(t)2,CI(t)為 綜 合 指 數,CI(t)1為 先 行 指 數,CI(t)2為一致指數。

(三)重點稅源景氣指數測算結果分析

1.景氣指數測算結果

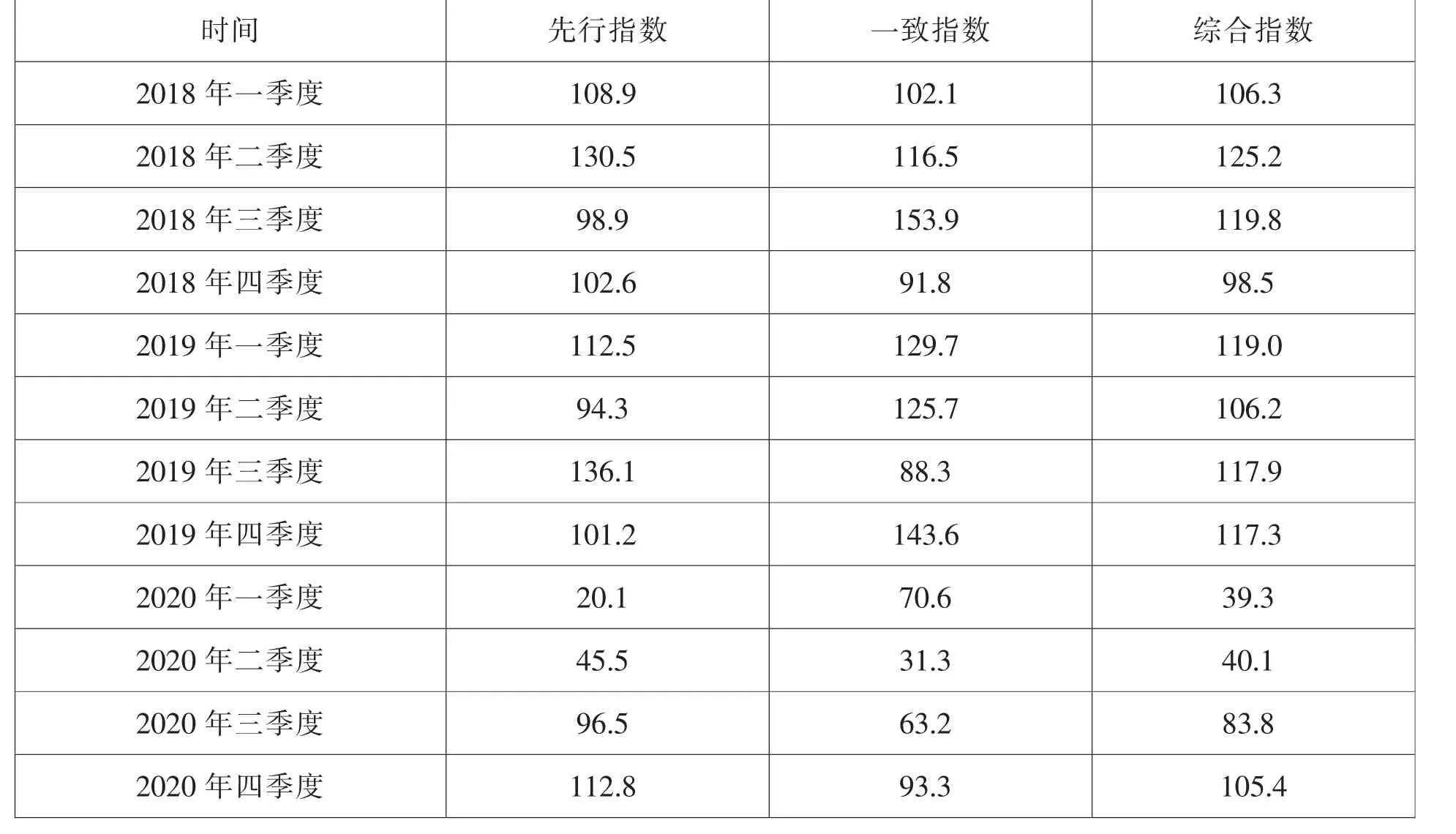

利用2018—2020年重點稅源企業指標,測算得出重點稅源的一致指數、先行指數和綜合指數景氣值(見表2)。

表2 重點稅源景氣指數

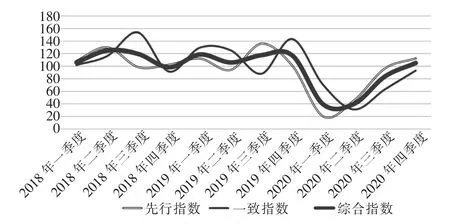

從圖1可以清楚地看出,先行指數變化曲線明顯快于一致指數,領先時間基本保持在一個季度左右,可以對一致指數的變化提前給出警示信號,為判斷重點稅源乃至整體稅源的變化走勢提前指明方向。

圖1 重點稅源景氣指數變化圖

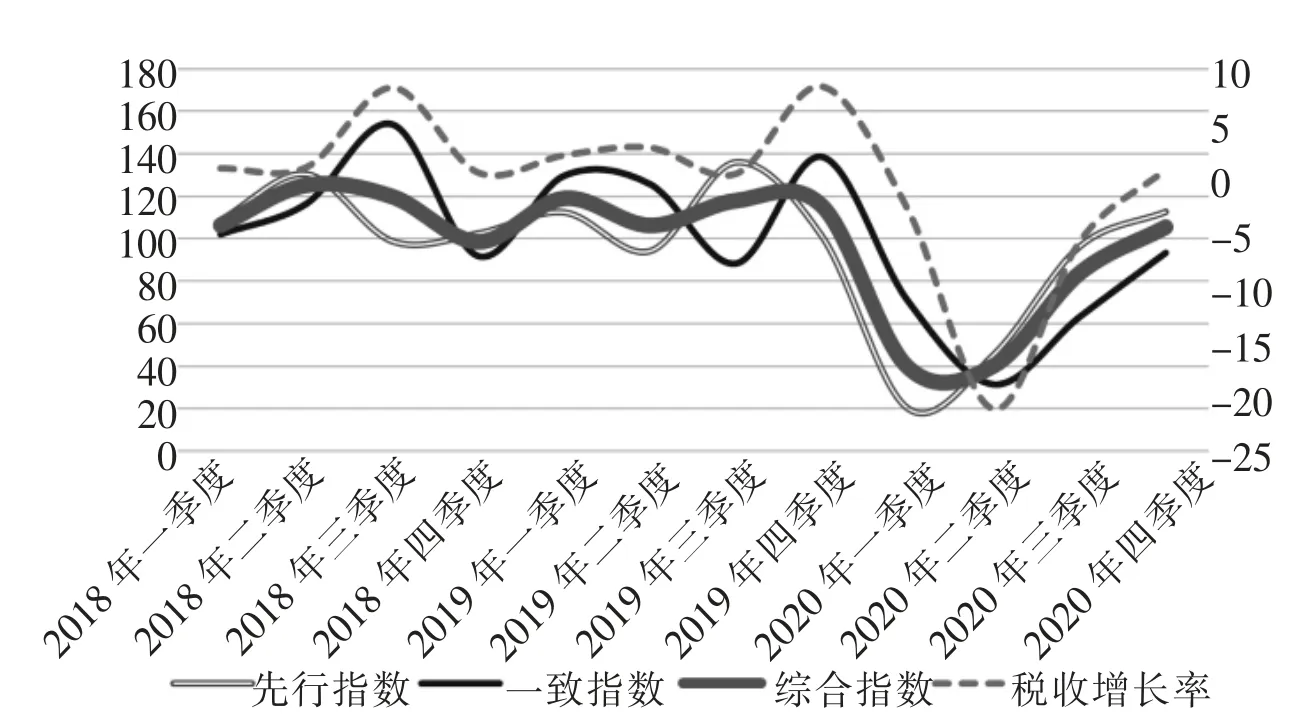

2.景氣指數與稅收收入增幅對比

根據重點稅源景氣一致指數、先行指數和綜合指數,與天津稅收收入增幅情況對比(見表3),繪制出圖2。

表3 重點稅源景氣指數與稅收增長對比

從圖2可以看出,稅源景氣指數與稅收收入走勢基本一致,2020年新冠疫情發生后,天津宏觀經濟形勢受到較大影響,稅收收入下行,稅源景氣指數下降明顯,2020年中開始,受到國內疫情形勢好轉及復工復產持續推進的影響,天津宏觀經濟形勢企穩向好,稅收收入逐步恢復到疫情前水平,稅源景氣指數上升明顯。

圖2 重點稅源景氣指數與稅收增長變化圖

(四)重點稅源景氣指數的實踐意義

通過對比重點稅源景氣指數與天津GDP現價增速之間關系,可以驗證重點稅源景氣指數與經濟運行之間存在匹配關系,如圖3所示。從圖3可以看出,稅源景氣指數與GDP走勢基本一致,先行指數也基本上領先GDP一個季度左右。

圖3 重點稅源景氣指數與GDP增速變化圖

因此,重點稅源景氣指數能夠在一定程度上反映經濟稅源基本情況,可以為預判經濟走勢和稅收變化提供參考依據,進而為制定經濟決策和組織收入措施提供數據支撐。景氣指數曲線在不同時期出現的拐點和苗頭性傾向,能為預判整體經濟稅源的變化提示預警,進而能預測整體稅源的變動走向及趨勢,支持相關部門提前預知稅源經濟動向。

當然,目前重點稅源景氣指數編制也存在一些客觀問題。例如本文選取了2018年至2020年間12個季度的經濟稅源數據,時間跨度較短,尚不能完整反映經濟及稅收波動的周期變化情況;選取層次分析與經驗結合的方法對稅源景氣指數指標進行賦權,賦權方法是否科學有待進一步論證;宏觀政策調整、稅制變化等多種因素對景氣指數編制也會有所影響。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26