東芯半導體的創“芯”路

2022-03-06 02:38:48盧慶華

商界評論 2022年12期

盧慶華

東芯半導體是一家存儲芯片設計公司,于2021年12月在科創板上市,現今市值約140億元。

上市前曾獲得華為、大基金、海通證券等融資,實控人是江蘇前首富,其帶領眾人從傳統行業成功轉型硬科技,闖出了一條科技企業快速發展之路。

東芯半導體董事長蔣學明是一名60后,做紡織行業出身,還從事過房地產、水泥、高速公路等行業。曾將東吳水泥送到中國香港上市,2013年投資A股*ST新民后被南極電商借殼上市,據媒體報道賺了數十億元。

蔣學明創立的東方恒信資本控股集團有限公司是東芯半導體的控股股東,2021年入選中國民營企業500強,已從傳統行業轉向投資布局半導體芯片、大數據和信息安全、生命科學等科技行業。

時代在不斷變化,蔣學明也懂得審時度勢。2014年,國務院印發了《國家集成電路產業發展推進綱要》,而蔣學明于同年11月成立了東芯半導體公司。

從收購開始

硬科技是新風口,可傳統企業老板不懂技術,怎么做芯片?蔣學明雖然沒有技術但有資金,于是東芯半導體從收購開始,通過收購加速企業發展。

收購韓國上市公司

Fidelix是一家韓國企業,成立于1990年,于1999年在韓國上市,是韓國第三大存儲芯片設計公司。

2014年Fidelix前五大客戶包括韓國三星、LG、日本瑞薩、飛索半導體、京瓷電子。但2014年以來,受到半導體供應鏈及下游市場向中國轉移的影響,Fidelix面臨較大的經營和資金壓力,管理團隊希望尋找有實力的股東,在資金、市場等方面給予其支持。

而來自中國的江蘇前首富蔣學明不僅有充足的資金,還可為其帶來中國廣大的客戶市場。一個想“嫁”,一個想“娶”,正好互補,雙方很快就達成了交易。

2015年6月,東芯半導體花4 800萬元購買了Fidelix核心團隊共計15.88%的股份,并通過增資2 400萬元合起來共持股達25.28%。而當時Fidelix的市值為2.23億元,因為以收購Fidelix的控制權為前提,所以采用了溢價收購。

共計花費6 200萬元成為控股股東和實際控制人,列入合并報表,被問詢:東芯股份對Fidelix只持股25.28%就能合并報表嗎?

按照韓國《商法》和Fidelix公司章程規定,任命董事和監事、分紅、批準財報、合并或分立、減資、解聘董事、修改公司章程等由股東大會決定,而合并或分立、減資、解聘董事、修改公司章程作為重大決議需要發行股份總數1/3以上通過,其他作為普通決議只需要發行股份總數1/4以上和參加會議股東過半數通過。Fidelix的股權結構分散,東芯半導體對Fidelix持股25.28%已經超過了1/4,能夠做出普通決議,類似于中國公司持股51%的作用了。

按照韓國《商法》規定,董事會有權決定如選任和解聘公司代表理事、發行新股、處置及轉讓重要資產等事項,除董事與公司之間的交易等需經2/3同意通過以外,其他事項只需要出席董事過半數通過即可。

Fidelix董事會共有內部董事3名,獨立董事1名,4名董事全部都由東芯半導體提名。他們的代表理事相當于中國的法定代表人、董事長和總經理,在收購后的2015年至2019年4月期間,由Fidelix創始人AHN SEUNG HAN(安承漢)繼續擔任代表理事,2019年5月之后由安承漢和東芯半導體的現總經理謝鶯霞共同擔任代表理事,相當于聯席CEO和董事長,以及聯席法定代表人。

東芯半導體成為第一大股東和實際控制人后,通過提名全部董事的方式控制了董事會,并通過委派代表理事等方式取得了日常經營的決策權,實現了對Fidelix符合企業準則規定的“控制”。所以,從2015年6月起將Fidelix納入合并報表范圍。

2019年,東芯半導體融資后再兩次對Fidelix增資共計3 600萬元,持股比例增至34.6%。2020年,Fidelix發行可轉債,到2021年6月東芯半導體對Fidelix持股稀釋為30%。

收購子公司

Fidelix與員工共同成立了Nemostech,當時 Fidelix持股80%,員工持股20%。由于東芯半導體對Fidelix只持股30%,并不是100%持股,雖然能合并報表,但并不是全資子公司,利益不同。

所以,東芯半導體想把Nemostech變成全資子公司,分了三步進行。

第一步,2015年6月花費370萬元收購Fidelix對Nemostech的股權,變成對Nemostech直接持股79%。

第二步,在2016年和2017年對Nemostech進行兩次增資共計1 300萬元。

第三步,在2018年再花92萬元收購全部員工持股4.95%,公司整體估值1 860萬元,接近于總投資額。

從此,Nemostech變成了東芯半導體100%持股的全資子公司。

業務架構

收購完成后,東芯半導體的業務架構如圖1所示,共包括3家全資子公司和1家控股子公司。

控股子公司Fidelix主要從事DRAM(動態隨機存取內存)和MCP(多芯片封裝)產品的研發,而Fidelix的營收占合并報表比例已由最高時的77.8%下降為38.6%。

其100%持股的Nemostech主要輔助境內研發團隊從事閃存芯片的研發工作。

其100%持股的中國香港公司則主要負責境外銷售,由于絕大部分國內終端客戶選擇中國香港作為交貨地,因此境外收入占比高達90%。

關于收購和對外投資

在資金充裕的情況下,通過收購可以加速企業發展,但除了要考慮業務、人員、技術等的后續融合以外,收購交易本身也是較為復雜的。芯源微的創始人曾說:收購時缺乏對技術的判斷能力,容易踩坑,幸好當時找了好律師,簽的合同設計了處理規則……

有的人認為,出現問題到打官司時再找律師就可以了。但真到打官司時就已經掉進坑里了,到時兩邊都找律師,雙方在坑下博弈,就看誰的力量和技術更好。

有的官司輸贏與對方強弱有關,更與自身身體強壯與否有關,而不一定與技術有關。當雙方身體強壯程度接近時才比拼技術,而身體強壯與否并不是掉進坑里后可以快速改變的,在掉坑之前就已經決定了。

在收購時找律師設計合同是為了規劃好路線,盡量不要掉進坑里,就算不小心踩坑,也能快速彈起,而不是和對手在坑里博弈。避坑和掉進坑里再博弈是兩種不同的思路,避坑更需要提前預判和設計規則,而在坑里博弈更需要強壯的身體和博弈技術。

如果是境外收購,需要有熟悉當地規則的人才參與。比如韓國的規定是重大事項需要全體股東1/3以上票數通過,普通事項需要全體股東1/4及參加會議1/2以上票數通過。而中國的規則不一樣,在公司章程沒有特殊規定的情況下,有限責任公司的重大事項需要全體股東2/3以上票數通過,股份有限公司需要參加會議股東的2/3以上票數通過。

重大事項,韓國需要1/3票數,我們需要2/3票數;普通事項,韓國需要1/4票數,我們需要1/2票數。并且,還要區分按全體股東還是按參會股東計算票數。

法律是分國界的,每個國家的法律只在本國適用,無法全球通用,不能想當然地以為或推理。今天不出問題不等于以后不發生問題。

一個人的認知可以分為4個層次:“不知道自己不知道”“知道自己不知道”“知道自己知道”“不知道自己知道”。

產品和業務

東芯半導體是中小容量通用型存儲芯片設計公司,提供NAND(非易失性閃存存儲器)、NOR(非易失性閃存存儲器)、DRAM(動態隨機存取存儲器)等存儲芯片解決方案,并提供芯片定制開發服務,采用典型的Fabless模式(只從事芯片設計與銷售,不從事生產)。

其產品主要應用于通訊設備、安防監控、可穿戴設備、移動終端等工業領域及消費電子領域,進入到三星電子、海康威視、歌爾聲學、傳音控股、惠爾豐等知名客戶的供應鏈體系,采用“經銷、直銷相結合”的銷售模式。

營業收入方面,2018-2021年分別為5.1億元、5.14億元、7.8億元、11.3億元。

凈利潤方面,2018-2021年分別為虧損2 200萬元、虧損6 400萬元、盈利2 000萬元、盈利2.6億元。

現今公司市值約140億元,是其營業收入的約12倍。

股權和融資

蔣學明于2014年11月創立了東芯半導體。2015年,楊榮生作為個人投資者購買了東芯半導體10%的股權。

2015年6月,公司投資6 600萬元收購韓國Fidelix和Nemostech的部分股權。2016年6月和2017年2月共投資1 300萬元對Nemostech進行增資。除自身發展以外,到2017年已經花費了8 000萬元進行對外投資,資金主要來源于蔣學明自己的公司和楊榮生的個人投資,沒有引入其他外部投資者。

2017年12月,東芯半導體開始實行員工的股權激勵,按照公司3.7億元估值確定股份支付費用4 160萬元。參與人員包括公司員工和蔣學明關聯企業的成員。

2018年8月,東芯半導體獲得大基金與中芯國際等基金和私人資本的投資共計2.3億元,投后估值達8億元,并簽了對賭協議,約定在2022年12月前上市,否則按照10%利率回購。2018年12月,員工持股平臺把10%的股權賣給了最大的個人投資者齊亮,共套現1億元。

之后東芯半導體開始籌備上市,并于2019年6月股改后解除對賭協議和特殊條款。

2017年,東芯半導體開始與客戶A合作,到2018年底營收已達5億元,而2018年融資估值僅10億元,當時的估值并不高。2019年9月,東芯半導體再次引入海通證券等多家機構、個人和高管共1.6億元投資,投后估值16億元。

公司高管和蔣學明親友團按照與投資人一樣的估值一起投資,這次融資各方占比都不高,當時的總經理王超個人投資了2 000萬元,后來接任的現總經理謝鶯霞個人投資了500萬元,而其中最大機構投資了3 000萬元。

2020年5月,東芯半導體獲得華為和兩家國有基金共計1億元投資,之后于2020年9月申報上市。

2021年12月10日,東芯半導體于科創板上市,共募集資金33億元,除券商和員工跟投以外,還有大基金、上海汽車等參與戰略配售。

管理團隊

技術人員

公司的核心技術人員主要有:韓國公司的AHN SEUNG HAN(安承漢),50后,曾在海力士、LG等企業任職,是東芯半導體韓國子公司Fidelix的創始人,現任東芯半導體董事和首席科學家;KANG TAE GYOUNG(康太京)、LEE HYUNG SANG(李炯尚)曾在多家半導體企業任職,也是公司的核心技術人員。

2021年3月,曾在臺積電工作的賴榮欽加入東芯半導體,于2022年5月調整為核心技術人員;蔣銘作為封裝測試領域專業人士,于2018年8月加入任總經理助理,曾任董事和核心技術人員,在公司上市一個月后離職,所持股票市值約為2 500萬元;2018年加入的馮毓升,2022年8月升任副總經理。

管理團隊

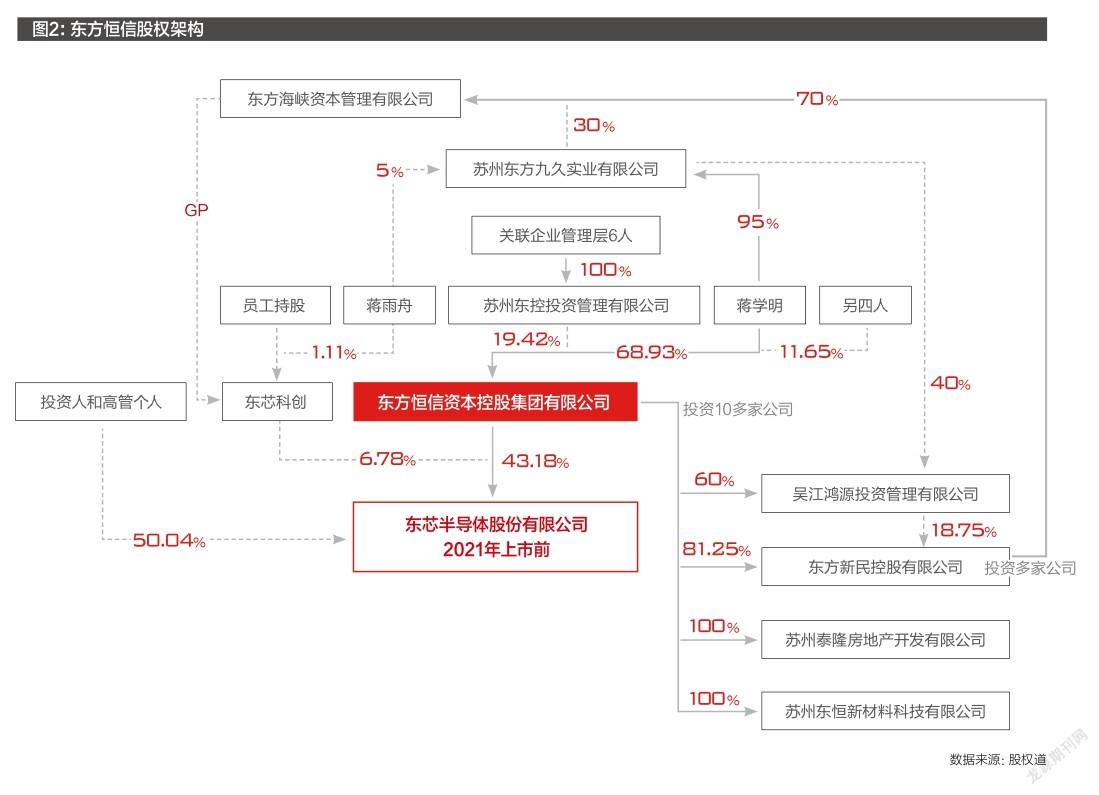

蔣學明擔任東芯半導體公司董事長,通過東方恒信和持股平臺東芯科創共控制49.96%的表決權。其女兒蔣雨舟擔任公司董事和董事會秘書。

東方恒信直接持有東芯半導體43.18%的股份,是蔣學明與長期追隨的投資人和高管團隊共同成立的公司,這家公司還另外投資了近20家企業。股權結構繞了一圈又一圈,股權結構如圖2所示。

這些公司并不是純家族企業,有兄弟伙伴持股,也有高管持股。

2016年10月-2018年7月,由加拿大籍華人ZHANG GANG GARY擔任東芯半導體總經理;2018年8月-2020年2月,由王超擔任總經理,期間進行兩輪融資,并籌備上市;2020年3月開始,改由追隨老板多年的謝鶯霞擔任總經理,之后拿到華為和國資的融資后上市。

傳統企業老板轉型硬科技,有錢好辦事,上市前共對外融資2.6億元,但卻花了1.16億元對外收購公司,公司主要靠創始人和老板公司的錢發展。員工在上市前已經通過持股平臺套現1億元。

但從2015年收購韓國公司到現在已經過去 7年,東芯半導體的核心技術人員仍主要為韓國人員,可見并不是有錢就容易解決技術問題。

公司成立7年換了4任總經理,而前總經理王超在2020年申請上市前離職,與2位合伙人共同創立了也是做存儲芯片的至訊創新,一年內拿了3輪融資,融資金額達數億元,投資人包括上市公司和政府產業發展基金等。作為核心技術人員的蔣銘,在加入東芯半導體2年多后離職。

一邊是追隨老板多年的高管,另一邊是快速離職的技術人員,傳統企業和科技企業的管理是否存在不同?

通過傳統企業賺了錢的老板,如果不想自己操盤,也可以選擇通過投資別人參與到科技項目中。比如,東芯半導體的股東中有多位個人股東,其中最大的個人投資者齊亮投資了1億元,作為基金管理人的董瑋個人投資了3 000萬元,2015年就已參與投資的楊榮生也是個人投資者。

(本文來源于微信公眾號股權道。)