圖說潮玩

2022-03-07 06:28:38本刊編輯部

理財·市場版 2022年2期

關鍵詞:消費者

本刊編輯部

盲盒發展歷程

日本明治末年

·百貨公司推出福袋,其中產品消費者事先不知情,是處理尾貨的營銷方式。

︾

1970-1980年

·汲思于福袋的扭蛋誕生,為日本萬代首創。

︾

1990年

·中國“集卡營銷”營銷出現,是盲盒營銷模式的首次本土實踐。

︾

21世紀初

· Bearbrick、Sonny Angel誕生,出現潮玩+盲盒玩法,不再局限二次元。

︾

2012年

· 盲盒玩法首次出現,主要為海外IP授權銷售,泡泡瑪特開啟線下零售。

︾

2016年至今

·泡泡瑪特Molly系列引入國內,引爆新一輪盲盒浪潮。

潮玩興于盲盒

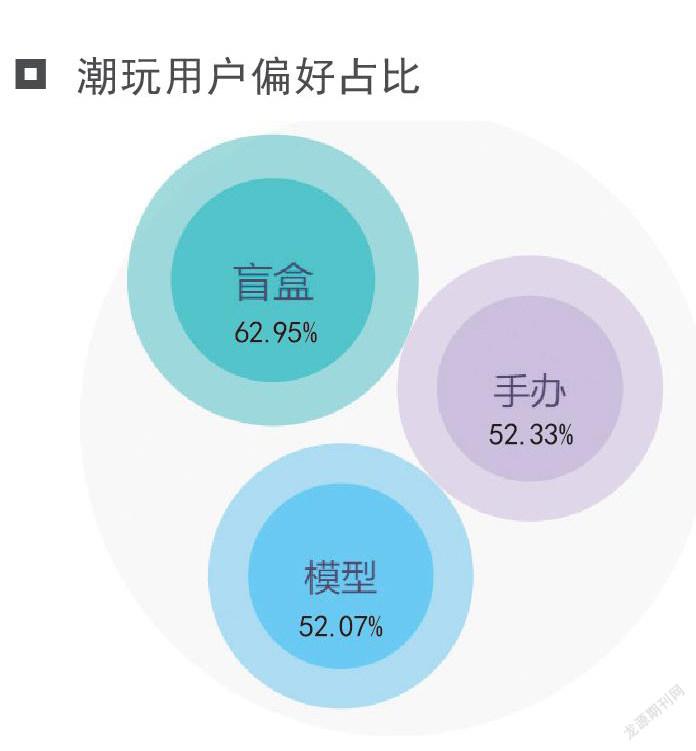

潮玩用戶偏好占比

艾媒咨詢分析師認為,不確定性的刺激造就了盲盒的吸引力,并成為用戶社交傳播的熱點話題。此外,盲盒還具有收藏、精神慰藉等屬性。

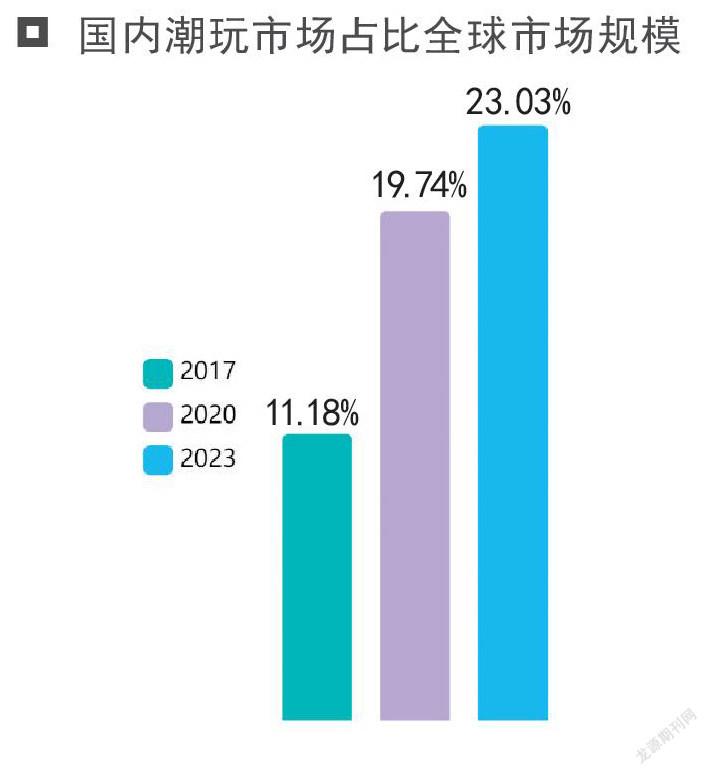

中國潮玩市場規模

數據顯示,2020年中國潮玩市場規模接近300億元,國內占比全球市場規模從2017年的11.18%升至2020年的19.74%,預計到2023年有望達到23.03%。

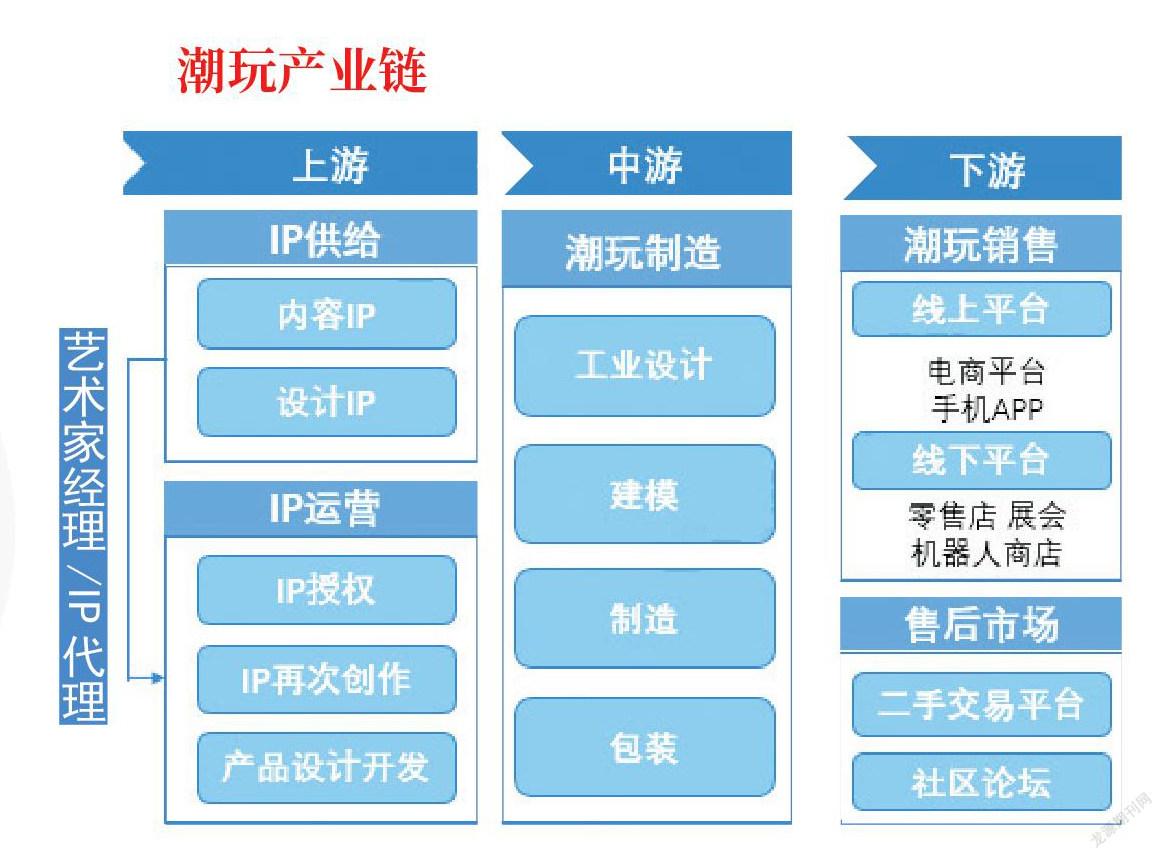

潮玩產業鏈

一般來說,潮玩產業鏈根據上中下游可以劃分為IP原創,產品設計及制造,渠道、營銷及社群。

全產業鏈覆蓋公司以泡泡瑪特、52TOYS為代表。

從產業鏈發展路徑看,泡泡瑪特以“下游渠道(實體店)-上游IP原創-營銷創新(盲盒)-中游制造、下游社群”為發展路徑。

潮玩走向大眾化

以前,潮玩多以在設計師一人的工作坊成型,設計師兼顧產品設計、建模、涂裝等工作,導致潮玩成本較高,數量稀少且價格高昂,這使得潮玩一直以來都處于小眾市場。

隨著設計師作品進行工業化量產,潮玩價格大幅下降,并通過商業化運作,成功走進普通消費者的生活場景。

未來,潮玩還將呈現出越來越大眾化的發展趨勢,從而被更多的人所了解喜愛,受到時代的更多關注。

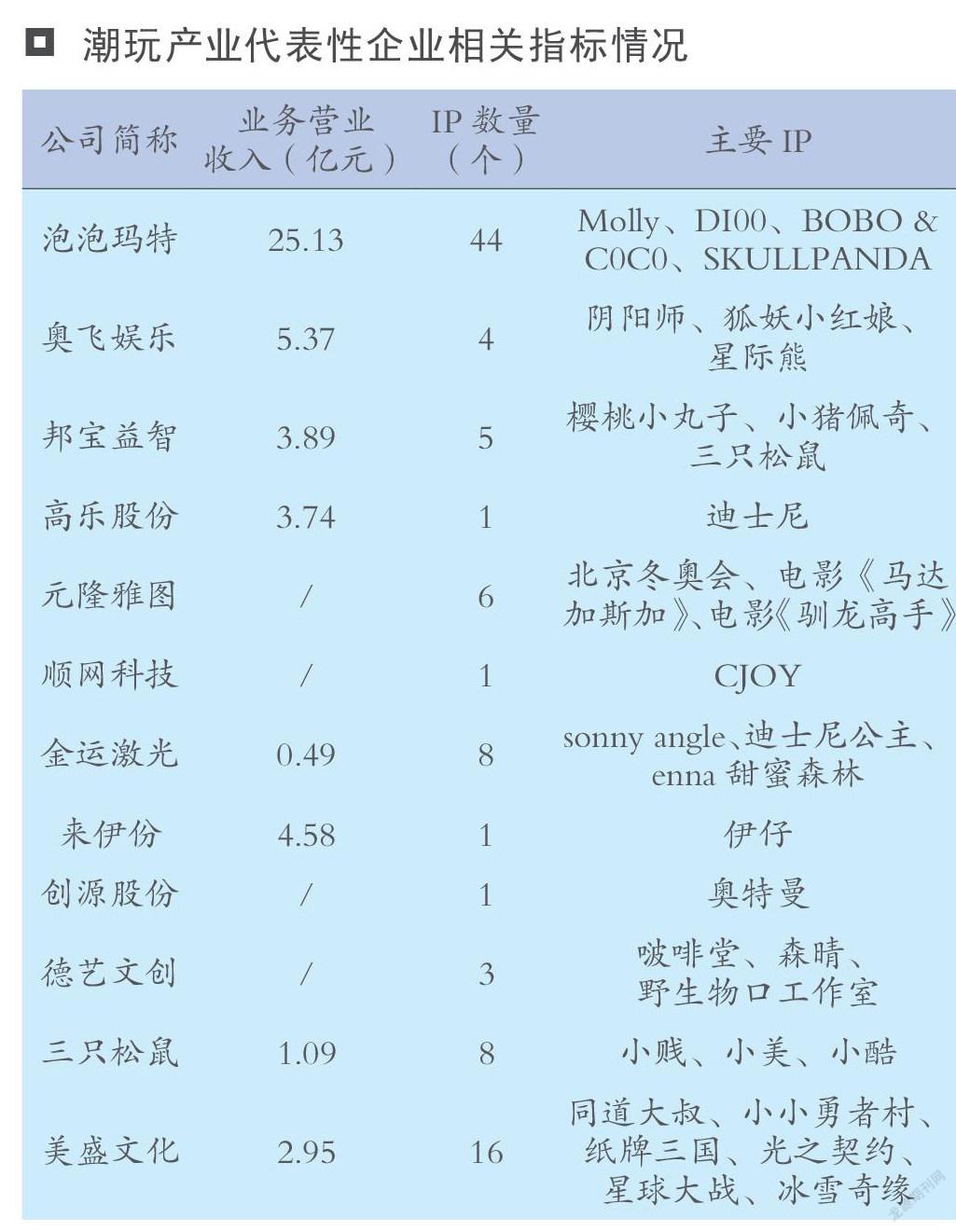

潮玩產業代表性企業

潮玩產業主要上市公司有泡泡瑪特(09992.HK)、名創優品(MNSO)、奧飛娛樂(002292.SZ),從公司的IP數量來看,泡泡瑪特IP數量達到44個。

泡泡瑪特、奧飛娛樂和名創優品線上布局更為完善。其線上布局覆蓋淘系、京東、抖音等平臺。

潮玩產業發展尚處早期

中國動漫及IP衍生泛娛樂市場發展的歷史較短,且尚處于早期階段,浙商證券認為:1.以泡泡瑪特為代表的潮玩產業通過盲盒不斷破圈,打開了產業新格局;2.近年產業鏈上游IP內容品牌意識提升顯著、生產供應鏈具備良好優勢,下游年輕群體的消費需求不斷釋放,產業有望逐步形成全面聯動,值得期待。

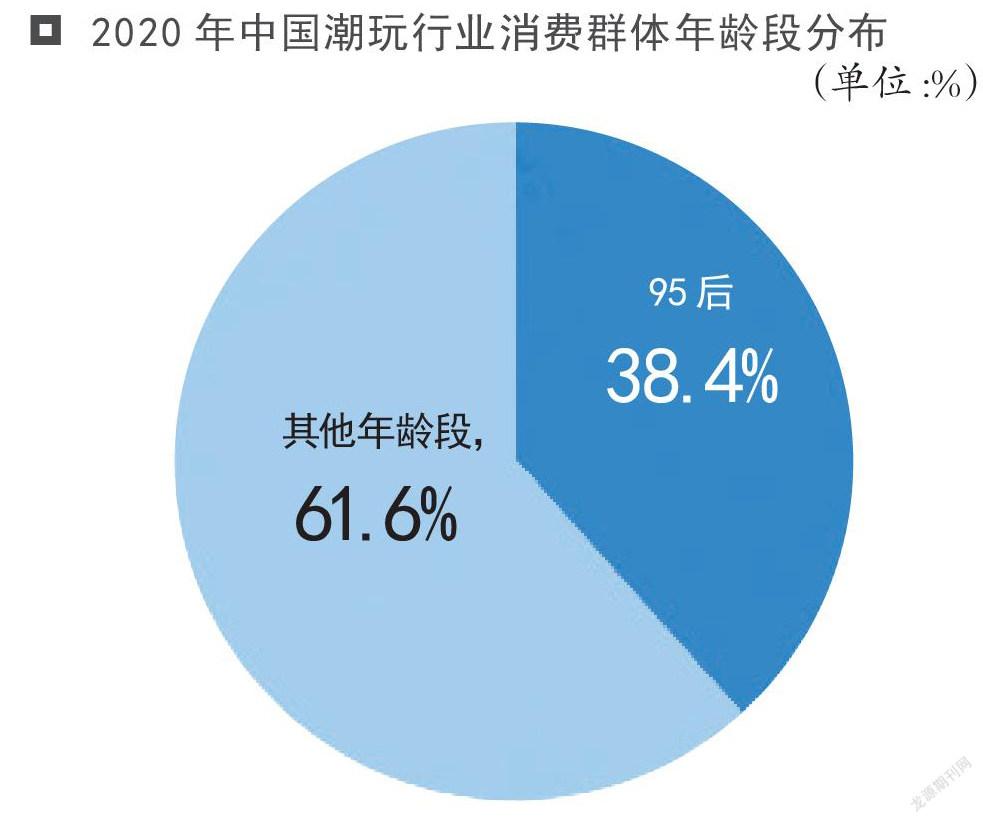

Z世代是潮玩行業消費主力

數據顯示,95后,即Z世代是潮玩行業的主要消費群體,2020年潮玩行業的消費占比達到38.4%。Z世代是指1995年到2009年出生的人。

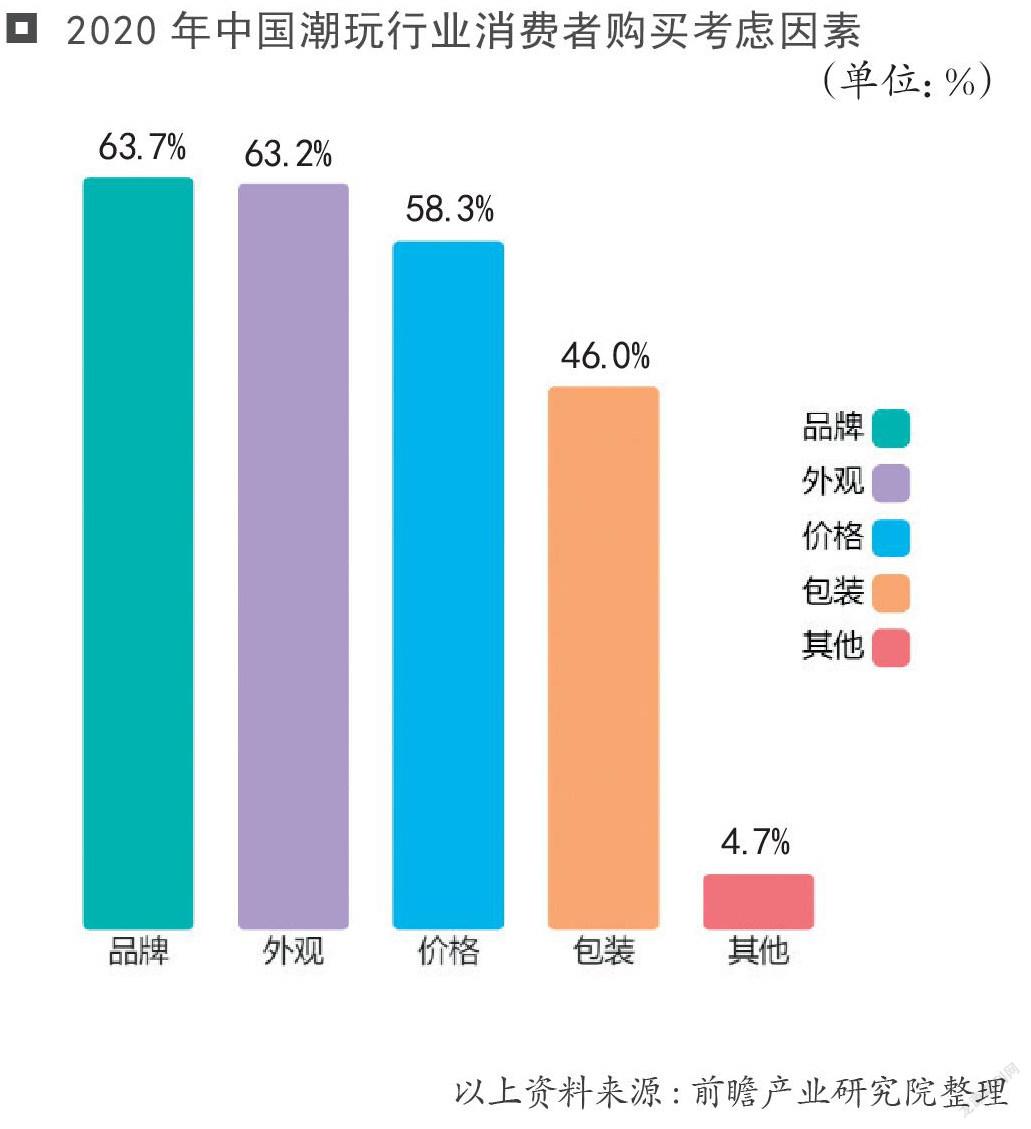

得IP者得天下

2020年,中國潮玩行業消費者購買考慮因素主要有品牌、外觀和價格等,分別占比63.7%、63.2%和58.3%。可見外觀精美的優質IP是維持存量消費者心智及吸引新消費者最重要的因素之一。

2020年中國潮玩行業消費者購買考慮因素

(單位:%)

猜你喜歡

今日農業(2020年20期)2020-12-15 15:53:19

汽車維修與保養(2019年7期)2020-01-06 03:30:54

人民交通(2019年16期)2019-12-20 07:03:52

四川省干部函授學院學報(2019年2期)2019-08-27 01:20:38

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

生活用紙(2016年5期)2017-01-19 07:36:14

發明與創新(2016年16期)2016-08-21 13:56:16

公民與法治(2016年5期)2016-05-17 04:09:48