全產業鏈視角下中國奶業貿易現狀

2022-03-09 09:55:00陳茹暄張淑榮

中國乳業 2022年2期

關鍵詞:乳制品

陳茹暄,冀 露,張淑榮*,馬 毅

1 天津農學院,天津 300384

2 天津市農業科學院畜牧獸醫研究所,天津 300381

0 引言

奶業貿易鏈長、產業關聯度大,我國是奶業貿易的凈進口大國,奶業貿易健康可持續發展是我國奶業振興的重要內容。奶業貿易鏈主要包括改良種用牛的選種、凍精貿易、牧草飼料貿易和乳制品的進出口貿易等方面,當前我國改良種用牛、凍精和牧草飼料進口來源國較為集中且單一,改良種用牛主要進口自澳大利亞和新西蘭,進口占比達85.00%以上;凍精進口主要來源于美國,進口占比80.00%以上;我國燕麥干草全部進口自澳大利亞,受澳大利亞燕麥草生產工廠出口許可證到期影響,截止至2021年12月,澳大利亞可出口中國燕麥草的工廠僅剩3 個。我國雖然是乳制品的生產大國,但也是乳制品的消費大國,乳制品進口不斷增加,并且進口速度在持續增長,出口量遠低于進口量,我國奶制品貿易長期處于逆差狀態,使得我國奶業貿易面臨諸多挑戰。

1 中國奶業貿易發展現狀

1.1 改良種用牛與凍精貿易分析

1.1.1 改良種用牛

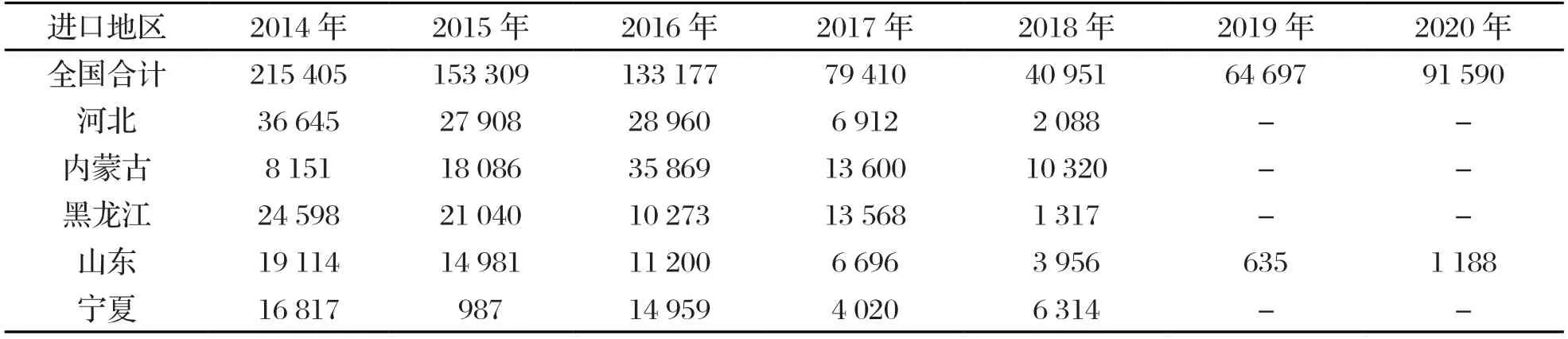

改良種用牛的進口量呈現“先降后升”的趨勢。如表1所示,中國改良種用牛進口量由2014年的215 405 頭降至2018年的40 951 頭,2020年又回升至91 590 頭,年均下降率為13.00%。中國改良種用牛進口量排名前五的省份分別是內蒙古、河北、黑龍江、山東和寧夏,以2018年為例,全國累計進口改良種用牛40 951 頭,其中內蒙古進口10 320 頭,占全國改良種用牛總進口量的25.20%,為全國第一大進口省份;寧夏進口改良種用牛6 314 頭,占全國進口總量的15.42%。

表1 2014—2020年中國改良種用牛進口量及主要進口省份 單位:頭

改良種用牛的進口來源國高度集中。根據中國海關總署數據,2020年中國從澳大利亞、新西蘭、烏拉圭和智利分別進口改良種用牛37 322 頭、43 082 頭、10 189頭和997 頭,是中國進口改良種用牛的主要來源國,這主要得益于澳大利亞、新西蘭、烏拉圭和智利得天獨厚的地理優勢和先進的奶牛養殖科學技術。

1.1.2 凍精

牛凍精進口量也呈現“先降后升”的趨勢。根據農業農村部的數據顯示,中國牛凍精進口品種主要為荷斯坦牛凍精,2014年牛凍精進口量達歷史最高峰,為690 219 劑,隨后出現下降,2017年牛凍精進口量降至285 080 劑,相比2014年減少了58.70%。其中內蒙古是牛凍精進口大省,進口量長期保持在全國前三,2018年其進口量居全國首位。中國牛凍精主要進口來源國為美國和加拿大,2017年從美國進口235 188 劑,占進口總量的82.50%,從加拿大進口49 892 劑,占總進口量的17.50%[1]。根據中國海關總署數據統計,2020年我國牛凍精進口為8 600 000 劑,主要來源國仍是美國,自美國進口7 300 000 劑,占進口總量的85.00%;自歐盟進口1 000 000劑,占12.00%;自澳大利亞進口300 000 劑,占3.00%。

1.2 牧草飼料貿易分析

1.2.1 苜蓿干草

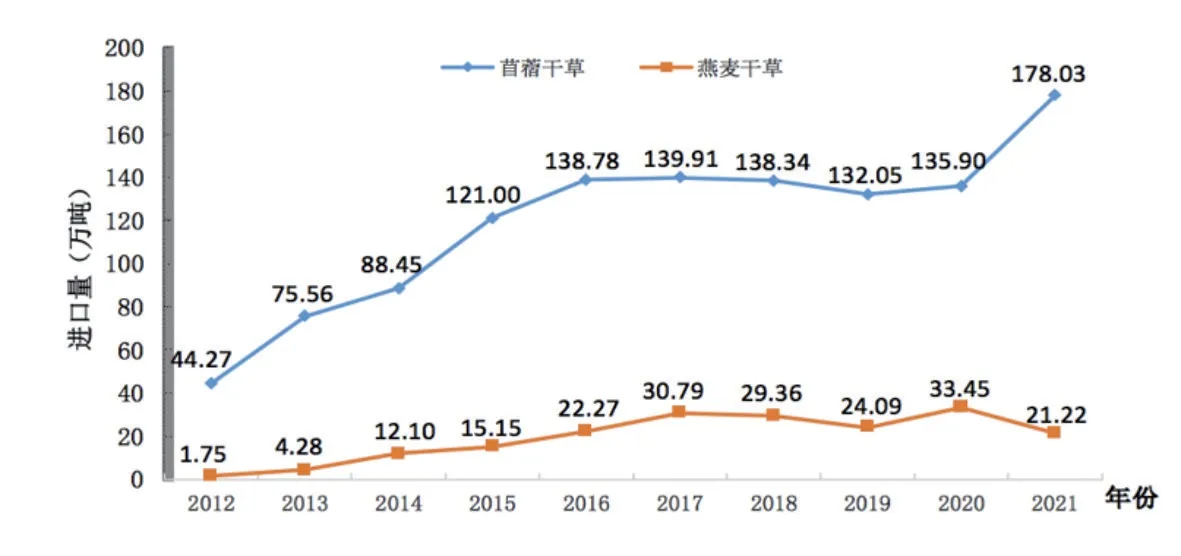

苜蓿干草進口量整體呈現“兩階段”波動特征。如圖1所示,2012—2017年中國苜蓿干草呈現迅猛上升趨勢,從2012年的44.27 萬噸激增到2017年的139.91 萬噸,年均增長率為25.88%,2018—2020年苜蓿干草進口量呈現穩中略降趨勢,這一時期隨著“糧改飼”和“振興奶業苜蓿發展行動”力度的加大,國內苜蓿種植面積擴大,苜蓿草產量提高了10%,對進口苜蓿干草的需求有所減少。與此同時,受2017年以來中美貿易摩擦的影響,我國對美國苜蓿干草進口量有所下降,2020年我國苜蓿干草進口量下降至135.90 萬噸,比2017年降低了2.87%。

圖1 2012—2020年中國苜蓿干草和燕麥干草進口量變化

苜蓿干草進口主要來源國為美國、加拿大和西班牙,三國進口量占中國苜蓿干草總進口量的90.00%以上。2017年中美貿易摩擦發生以來,中國苜蓿干草進口來源國的格局發生了較大變化:2018年從美國進口苜蓿干草的數量占比為84.00%,較2017年減少約10 個百分點,同期從西班牙進口苜蓿干草的占比提高到了12.00%。2021年,我國進口苜蓿干草總量為178.03 萬噸,同比增長31.00%,占進口干草總量的89.35%,進口主要來自美國,進口量為130.58 萬噸,進口占比73.35%,自西班牙進口量為19.81 萬噸,進口占比11.13%。

從苜蓿干草的進口使用情況看,2019年,我國進口苜蓿干草的消費主要集中在48 家大型養殖企業,其中主要以現代牧業有限公司、中鼎聯合牧業股份有限公司、上海光明荷斯坦牧業有限公司和北京首農畜牧發展有限公司等大型養殖企業為代表。從區域分布來看,華北地區進口量最多,占54.60%,華東和華南地區占比36.80%,東北地區占比9.10%[2]。

1.2.2 燕麥干草

燕麥干草進口量整體呈現“兩階段”波動特征。如圖1所示,2012—2017年中國燕麥干草進口量呈現平穩上升趨勢,由2012年的1.75 萬噸上漲至2017年的30.79 萬噸,年均增長率為77.45%。2018—2021年呈現波動式增長,2019年的進口量為24.09 萬噸,與2017年高峰相比降幅為21.76%。2019年中央一號文件指出,為了保證國內牛羊肉產品的質量,我國要加大對優質飼草料的種植,2019年國內優質牧草飼料增產,進而降低了對燕麥干草的進口。隨著反芻動物養殖規模的快速增長,2020年我國燕麥干草進口量又回升至33.45 萬噸,但2021年燕麥干草進口量突降至21.22 萬噸。

燕麥干草的進口來源國高度集中。我國燕麥干草全部進口于澳大利亞,2016—2021年,進口量分別為22.27 萬噸、30.79 萬噸、24.36 萬噸、24.09 萬噸、33.45 萬噸、21.22 萬噸。澳大利亞的燕麥干草的優質且價格相對合適,在國際市場占據著絕對優勢。

1.3 乳制品貿易分析

1.3.1 貿易規模

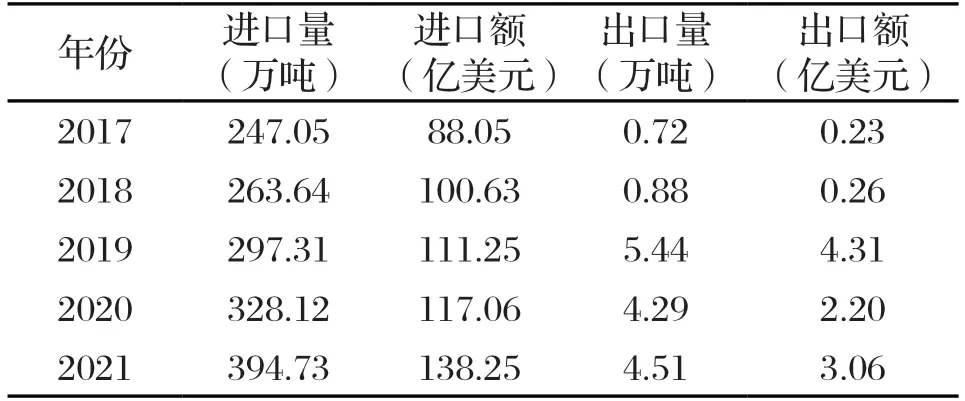

隨著城鄉居民收入水平逐年增加,消費者對食品健康和營養都有了較高的要求,消費結構也逐漸升級,乳制品的消費水平迅速提升,中國已成為世界上最主要的乳制品進口大國之一。如表2所示,我國乳制品進口量呈上升趨勢,2017年乳制品進口量從247.05 萬噸增至2018年的328.12 萬噸,增長率為6.72%;2020年的乳制品進口量為328.12 萬噸,2018—2020的年均增長率為15.25%;2021年的進口量增加至394.73 萬噸,增長率為20.30%,乳制品進口增長率逐年增加。乳制品進口額呈平緩增加的趨勢,進口額從2017年的88.05 億美元增至2021年的100.63 億美元,年均增長率為11.94%

表2 2017—2021年全國乳制品進出口情況

與進口貿易不同的是,我國乳制品出口量較小,2017—2021年呈現波動式上漲。從表2可以看出,我國乳制品出口額的變化幅度大于出口量的變化幅度,2017—2021年出口量增長了6 倍,出口額卻增長了13 倍,我國乳制品呈現出口數量少而穩、價格逐漸提高的特點,說明了目前我國乳制品的出口越來越注重品質,乳制品產業正在向著高端、優質的方向發展[3]。

1.3.2 進口產品結構

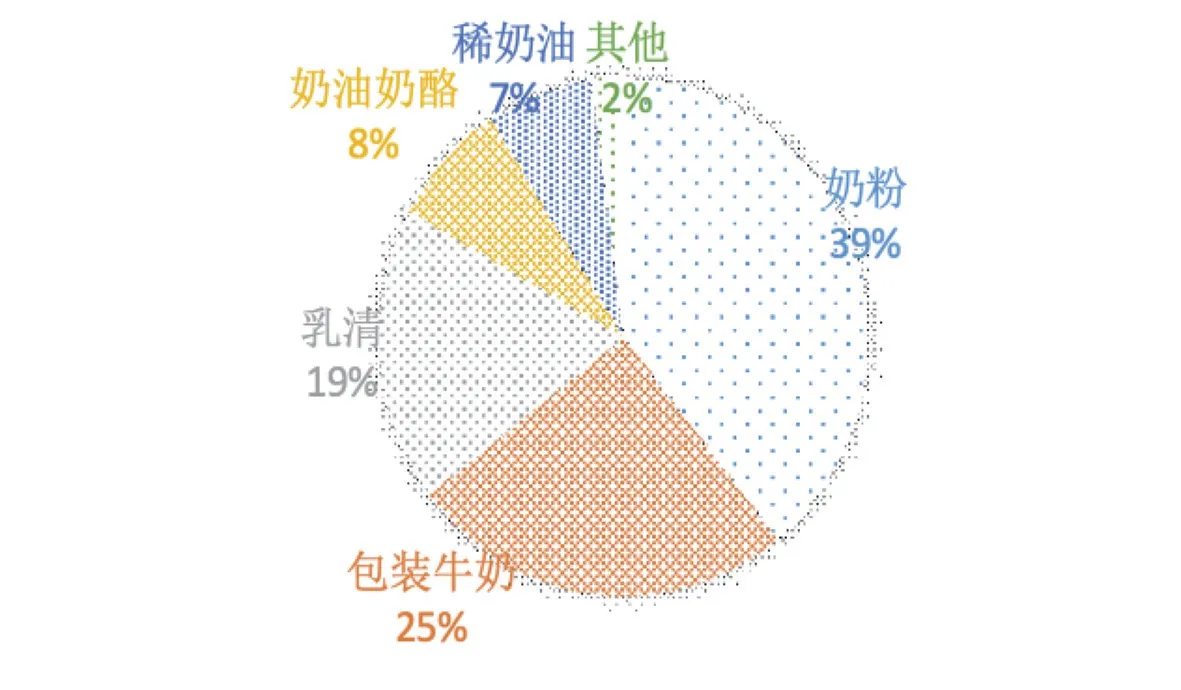

中國乳制品進口種類趨向多元化。從圖2可看出,我國乳制品主要進口種類為奶粉,占比為39%,其次是包裝牛奶和乳清,分別占比25%和19%,奶油奶酪和稀奶油進口量占比分別為8%和7%,其他種類乳制品占比2%。

圖2 2021年中國乳制品進口結構

1.3.3 進口來源國

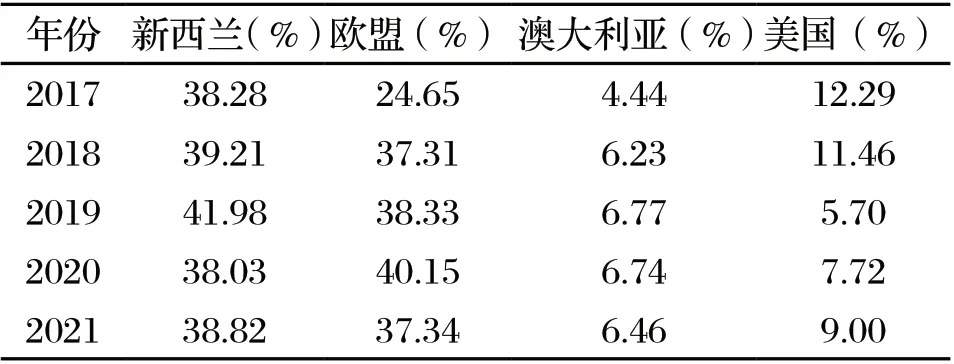

中國乳制品進口的主要來源國和地區是新西蘭、歐盟、澳大利亞和美國。如表3所示,自上述國家進口的乳制品占中國進口乳制品總量的90%以上。

表3 2017—2021年中國乳制品進口來源國占比

新西蘭長期以絕對優勢居于我國乳制品進口市場首位,但我國從新西蘭進口乳制品數量占比呈波動上升趨勢,由2017年的38.28%上升至2019年的41.98%,又降至2021年的38.82%。同期,歐盟的市場份額呈現較明顯的上升趨勢,由2017年的24.65%升至2020年的40.15%,但2021年又降至37.34%。澳大利亞的市場份額呈現緩慢增長,由2017年的4.44%升至2018年的6.23%,2019—2021年穩定在6.70%上下。美國的份額總體呈下降趨勢,2017年中國從美國進口的乳制品數量占國內乳制品總進口量的12.29%,2019年下降到5.70%,2021年又增至9.00%。總體來看,新西蘭依然是我國乳制品進口第一大來源國,2021年美國市場份額占比穩居第三位,歐盟和澳大利亞市場份額占比呈增長趨勢。

2 中國奶業對外貿易存在的問題

2.1 進口國集中度過高,貿易風險加大

我國改良種用牛進口來源地集中于澳大利亞和新西蘭;牛凍精進口集中于美國;苜蓿干草及燕麥干草進口主要來自美國、澳大利亞、西班牙;乳制品的進口來源國集中于澳大利亞、新西蘭、美國、歐盟等奶業發達國家和地區。新西蘭一直保持著中國乳制品進口第一大來源國的位置,尤其是奶粉、液態奶、乳清的進口集中度更高,其次新西蘭也是我國第二大改良種用牛進口來源國。美國是我國苜蓿干草第一大進口來源國,進口占比保持在80.00%以上,同時也是我國乳制品進口來源大國。2017年以來,中美出現貿易摩擦,中國從美國進口乳制品數量下降,逐漸開始擴大從澳大利亞進口,2018年我國從澳大利亞進口乳制品占我國進口總量的7.47%,此外我國進口澳大利亞燕麥干草占比高達80.00%以上。整體看,奶業全產業鏈發展中的進口主要集中在新西蘭、美國和澳大利亞三個國家,進口來源國相對單一且依存度過高,而且短期內找到新的進口來源國十分困難,過高的貿易依存度使得我國奶業對貿易外部環境的變化異常敏感,且容易受制于奶業強國。

2.2 進口量快速增長,貿易逆差嚴重

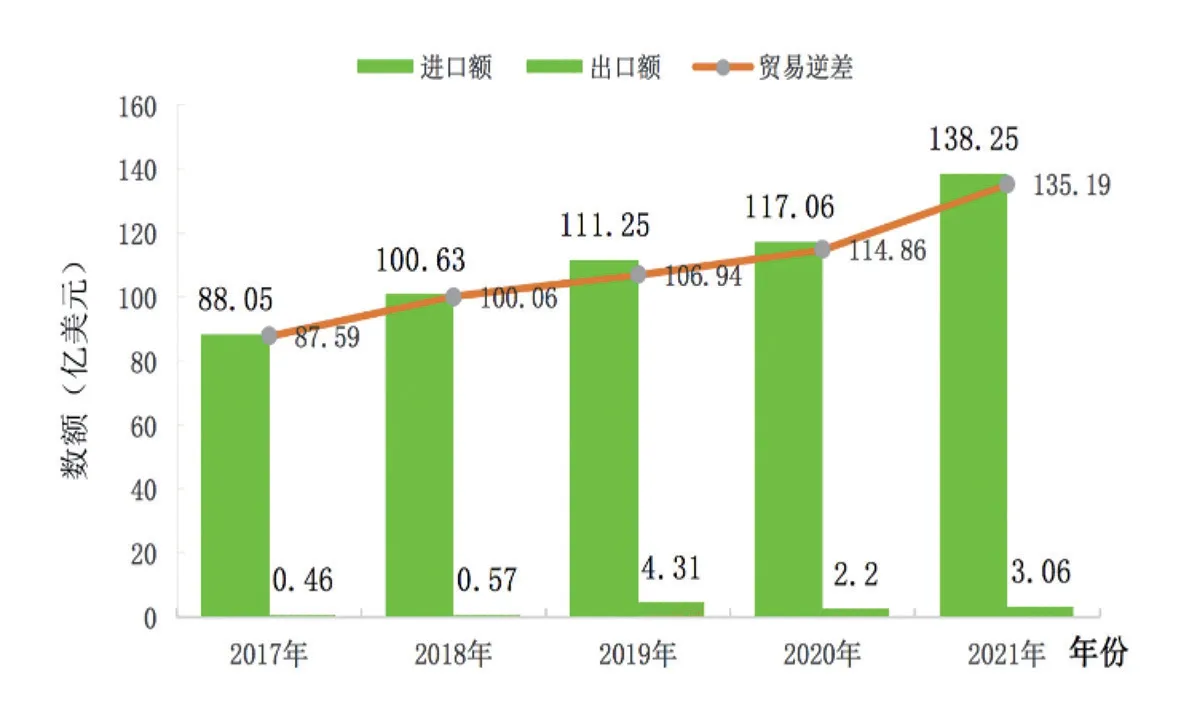

從我國乳制品進口和出口對比來看,我國雖然是乳制品生產大國,但也是乳制品消費大國,乳制品進口以較快速度持續增加,但出口遠低于進口,貿易逆差現象十分嚴重。

由圖3可以得出,我國在乳制品進出口貿易中,長期以來一直表現為貿易逆差,除2015年貿易逆差稍有縮小外,總體上2012—2020年貿易逆差基本呈逐年擴大趨勢。2012年,貿易逆差為41.79 億美元,2014年上升至78 億美元,2020年高達114.96 億美元。隨著需求的持續增長,我國乳制品進出口貿易仍會繼續呈現貿易逆差狀態,且可能有加大的趨勢。

圖3 2017—2021年中國乳制品出口額、進口額、貿易差額變化

2.3 奶業競爭力不足,新增需求被進口替代

我國奶牛養殖成本居高不下,導致原料奶增速乏力,原料奶價格遠高于其他國家,如2018年新西蘭、美國、德國和荷蘭生鮮乳價格分別為2.33 元/kg、2.36 元/kg、2.68 元/kg和2.81 元/kg,2018年我國生鮮乳平均價格為3.46 元/kg[3]。

而長期以來我國乳制品進口量快速增長,原料型的奶酪、奶油、乳清、乳蛋白產品幾乎全部來源于進口。我國乳制品結構性短缺及成本價格的差距,造成了消費者在乳制品消費方面存在進口偏好[4],給我國奶牛養殖業、乳制品加工業帶來了嚴重沖擊,使我國奶業在國際競爭中存在競爭力不足的問題。

3 中國奶業貿易存在問題的原因分析

3.1 自貿協定簽訂導致進口量迅速增加

2008年中國與新西蘭正式簽署《中華人民共和國政府和新西蘭政府自由貿易協定》,2015年中國與澳大利亞正式簽署《中澳自由貿易區協定》,自由貿易協定實施后,中國從新西蘭和澳大利亞進口的乳制品關稅水平大幅下降,使得中國從新西蘭和澳大利亞進口的乳制品數量大幅增加,新西蘭和澳大利亞乳制品在中國的市場份額達到80.00%[5]。

3.2 消費者對國產乳制品認可度尚未完全恢復

從國內市場來看,2008年“三聚氰胺奶粉事件”及之后發生的毒奶粉回流事件讓消費者對國產乳制品的信任出現危機,對國產乳制品需求量減少,大量的消費者轉向消費進口乳制品。乳制品進口急劇增加,進口乳制品迅速占領國內市場份額。從國際市場來看,“三聚氰胺奶粉事件”更是損害了中國奶業在國際市場上的聲譽,中國奶業在國際市場上的競爭力減弱[6]。

3.3 養殖成本過高制約國內奶牛養殖業發展

以天津為例,根據天津奶牛產業體系監測的數據,2021年天津奶牛監測點單頭牛養殖成本比2020年增長2.59%。奶牛養殖成本居高不下,飼料成本的上升是一大重要因素,2021年天津奶牛監測點奶牛養殖成本中飼料成本占總成本的71.24%,由于2021年天津奶牛監測點飼草價格比2020年增長13.59%,導致2021年天津奶牛監測點單頭牛飼料成本上漲6.89%。受2021年夏雨季影響,對華北地區全株玉米收獲不及時,供給量短缺,價格明顯上漲。根據調研可知,2021年天津牛場全株玉米收購價格為400~600 元/噸,2022年全株玉米價格為700~900 元/噸,價格上漲明顯。

4 對策建議

4.1 增加進口來源國,規避貿易風險

從遺傳物質、牧草飼料、乳制品等各個環節出發,尋找能夠提供更加優質的飼草和乳制品的進口來源國。例如在乳制品進口方面,可以擴大從歐盟國家的進口乳制品比例,有效規避進口國過度集中對中國奶業帶來的貿易風險[6,7]。另外,我國也應該加強與奶業大國乳品企業的合作,向奶業發達國家學習優秀經驗和先進技術,提升奶業自身競爭力。

4.2 加強國產乳制品宣傳,提高消費者認可度

加強奶業全產業鏈的質量監管,從生產端到消費端全方位把控各環節的質量,保證產業鏈各環節相互配合、相互促進,從而保證乳制品的質量。加強國產乳制品高質量宣傳,改變消費者“唯洋是好”的消費心理,引導國內民眾消費國產乳制品,重建消費者對國產乳制品的信心[8]。在從奶源到終產品各個方面都能保證質量的前提下,企業應不斷進行科技創新,增強國內企業的核心競爭力,向新西蘭、澳大利亞等國看齊,爭取將來在國際市場上擁有一席之地[7]。

4.3 推進種養結合模式,提升養殖競爭力

鼓勵種養結合的奶牛養殖模式。一方面,繼續實施“振興奶業苜蓿發展行動”,擴大優質苜蓿種植面積,增加優質飼料供應,保證奶牛飼料的自足有效供給,確保飼料供給的品質,加快優質牧草供給的步伐,達到土地配置最優化,使奶牛養殖產業結構合理化。另一方面,種養結合是世界公認的低成本奶牛養殖模式,可以通過種養結合模式,減少飼草外購數量,降低飼料成本,提升奶牛養殖競爭力。

猜你喜歡

今日畜牧獸醫(2021年9期)2021-03-28 16:15:36

中國乳業(2018年3期)2018-04-13 01:05:08

食品與機械(2017年4期)2017-07-05 14:46:17

農產品市場周刊(2017年16期)2017-05-27 12:04:19

中國乳業(2017年2期)2017-01-18 14:37:36

中國乳業(2016年4期)2016-11-07 09:50:28

現代食品(2016年24期)2016-04-28 08:12:06

工業設計(2016年12期)2016-04-16 02:51:53

食品科學(2013年14期)2013-03-11 18:25:10

食品安全導刊(2011年6期)2011-04-12 00:00:00