內部控制與薪酬差距之間的關系研究

2022-03-09 06:50:38劉正軍

中國鄉鎮企業會計 2022年3期

畢 然 劉正軍

一、引言

收入分配公平問題一直是社會熱點問題,為減弱貧富差距、促進收入分配公平,我國出臺了一系列政策鼓勵差異化薪酬管控,但必須注意收入分配合理化。如何合理拉開薪酬差距,在發揮薪酬激勵作用的同時兼顧分配效率和分配公平問題值得深入探討,本文基于內部控制的視角進行實證研究。目前國內外學者對于薪酬差距影響因素的研究較少,Bognnanno認為員工人數、職位等因素會影響高管內部薪酬差距,由于內部控制關系到員工數量和職位晉升,故建立了內部控制和薪酬差距之間的聯系。步丹璐等(2017)從高管晉升預期角度考察了內部薪酬差距的影響因素,研究發現,當晉升預期高時,高管更傾向于領取低薪酬,進而縮小薪酬差距。在內部控制與薪酬差距之間關系方面,Shenglan Chen和Danlu Bu研究發現,大股東基于個人私利更傾向于利用董事會增大高管-員工薪酬差距,增加董事會成員能夠有效抑制大股東的這種行為,而內部控制會影響董事會人數進而發揮作用。Paletta和Alimehmeti(2016)認為,公司薪酬制度與高管實際經營業績不相匹配,其根本原因是內部控制嚴重不足。Richard G.Trotter等(2017)認為縮小高管-員工薪酬差距的途徑主要有兩種:一是增強薪酬透明度,二是加強公司內部治理,內部治理是內部控制的一部分,因此,內部控制會對薪酬差距產生影響。王鐵肩和陳震認為當內部控制水平提高時,管理層對薪酬的敏感性會增強。羅宏,曾永良等從心理學角度進行分析,認為高管會通過盈余操縱來提高自己的薪酬。陳漢文、黃軒昊(2019)從高管持股、管理層能力等不同視角,檢驗了內部控制對薪酬差距的作用效果,最終得出一致結論:內部控制質量與薪酬差距顯著正相關。

二、理論分析與研究假設

公司建立薪酬差異化制度的主要目的是進行薪酬激勵,提高經營效率,進而創造價值,這與公司實施內部控制的目標一致。高管薪酬政策可能會導致其消極工作,在經營中做出錯誤決策,從而損害整個公司的利益。所以內部控制的設計和執行,不會為了維護公平而放棄薪酬激勵帶來的高業績。其次,薪酬激勵能夠激發員工潛力,提高工作效率,促使員工為企業創造更多價值。錦標賽理論認為,底層員工會為了升職加薪更加努力工作,因此薪酬差距會產生激勵作用。一套有效的內控機制會考慮到管理層和普通員工的能力差異,并將這種差異用薪酬差距顯示出來,能者多得,這實質上也是一種公平。有效的內部控制應該能夠緩解員工因為薪酬差距產生的的負面情緒,一方面,內部控制促進公司信息的公開化、透明化,這使員工認識到薪酬差距是由能力差距導致的;另一方面,內部控制要求全體員工共同參與,有效的內部控制會促使員工主動參與薪酬制度的制定與執行過程,并將薪酬差距看成一種激勵,使其為了追求高薪酬而更加努力的投入到工作中。正如夏雪花等(2021)研究發現,隨著內部控制質量的提高,上市公司高管—員工之間的薪酬差距會增大。根據上述分析,提出如下假設:

H1:內部控制質量越高,公司內部管理人員與普通員工之間的薪酬差距越大。

三、研究設計

1.樣本選擇與數據來源

本文以2015—2019年A股制造業上市公司為研究樣本,并依據以下標準對數據進行篩選:(1)剔除ST、*ST的上市公司樣本;(2)剔除管理人員或員工的薪酬為負數的異常值;(3)剔除存在缺失數據的樣本。最終得到4494個觀測值。本文的解釋變量內部控制質量采用迪博內部控制指數衡量,其他數據均來源于CSMAR數據庫。

2.變量說明

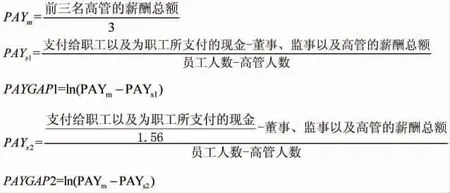

(1)被解釋變量。本文的被解釋變量是高管-員工薪酬差距。借鑒劉春和孫亮(2010)、黎文靖和胡玉明(2012)等學者對內部薪酬差距的計算方法,計算得出內部薪酬差距PAYGAP1和PAYGAP2。為了消除量綱的影響,對計算的薪酬差距采用對數化處理,具體計算過程如下:

(2)解釋變量。本文的解釋變量是內部控制質量,用迪博內部控制指數的自然對數衡量,數值越大,表示公司的內部控制質量越好。

(3)控制變量。借鑒相關文獻,選取公司規模(SIZE)、資產負債率(LEV)、盈利能力(ROE)、第一大股東持股比例(TOP)、董事長與總經理兩職合一(DUAL)、獨立董事占董事會人數的比例(INOR)、股權性質(SOE)作為控制變量。具體變量定義如表1所示。

表1 變量定義表

3.模型構建

為驗證假設,構建模型(1)如下:

四、實證結果與分析

1.描述性統計

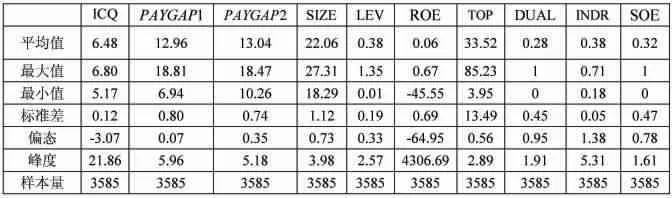

從表2可以看出,PAYGAP2的平均值是13.04,大于PAYGAP1的平均值12.96,故以剔除社會基本保障費用后的凈值衡量員工薪酬計算出的薪酬差距,大于沒有考慮社會基本保障費用的薪酬差距。在本文選取的樣本中,國有企業占32%,內部控制質量的最大值是6.80,最小值是5.17,公司規模的標準差是1.12,大股東持股的標準差是13.49,這表明本文選取的樣本在內部控制質量、樣本規模、大股東持股等方面都存在差距,具有代表性。

表2 描述性統計

2.單位根檢驗

對模型進行單位根檢驗,結果如表3所示。從表3中可以看出,LLC對應的P值為0.0000,ADF對應的P值為0.0000,均小于0.05,所以這個序列不存在單位根,序列平穩,繼續進行F檢驗。

表3 單位根檢驗結果

3.F檢驗

構建混合估計模型和個體固定效應模型進行F檢驗,結果如表4和表5所示,將表格數據代入模型(2)

表4 混合估計模型

表5 個體固定效應模型

其中,SS Er表示混合估計模型的殘差平方和,數值為1874.056;SSEu表示固定效應模型的殘差平方和,數值為1469.706;N代表截面數,為899;T是時間序列數,數值為5;K代表解釋變量個數,數值為1;計算得到F=1.375,因為F>F0.05(898,4489),所以拒絕原假設,本文模型為固定效應模型。

4.多元回歸分析

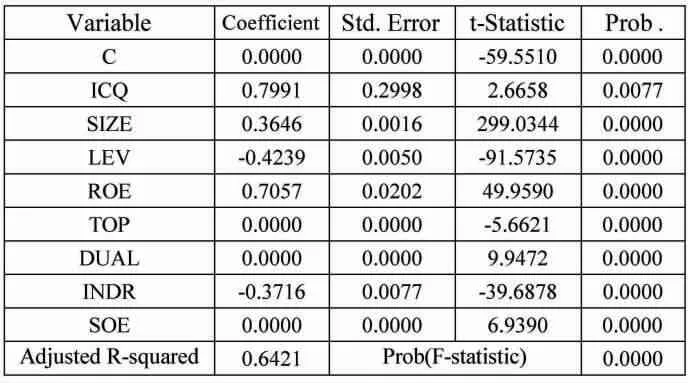

當考慮社會基本保障費用時,內部控制與薪酬差距的回歸結果如表6所示,從表6中可以看出,擬合優度為0.645,這表明解釋變量ICQ和控制變量ROE、S IZE、LEV、TOP、DUAL、INDR、SOE對被解釋變量PAYGAP2 64.5%的差異做出了解釋,模型擬合效果較好。ICQ和PAYGAP2的回歸系數是0.799,這說明在其他控制變量不變的情況下,內部控制質量每增加1個單位,平均來說薪酬差距將增加0.799個單位。ICQ對應的P值小于0.05,回歸系數為正,所以得出結論:在顯著性水平α=0.05下,內部控制與薪酬差距顯著正相關,符合假設H1的推斷。

表6 多元回歸分析結果

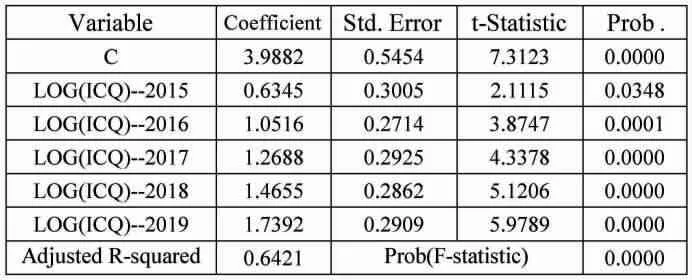

進一步研究,引入年度變量,回歸結果如表7所示。結果顯示,2015年到2019年,內部控制與薪酬差距的系數依次為0.6345、1.0516、1.2688、1.4655、1.7392,呈增大趨勢,這說明內部控制質量對薪酬差距的正向影響在逐年增大。近年來我國對企業內部控制的重視程度越來越高,上市公司也在積極響應國家政策,內部控制逐漸規范,所以整體上我國上市公司內部控制質量呈上升趨勢,內部控制產生的薪酬激勵作用也越來越大。

表7 內部控制與薪酬差距逐年回歸結果

5.穩健性檢驗

在進行穩健性檢驗時,本文考慮以下兩方面:(1)公司高管工資高于普通員工工資,取極限后,按照上文公式計算出的薪酬差距就約等于高管工資,普通員工工資得不到體現。因此,本文用重新衡量薪酬差距。(2)在樣本范圍方面,考慮到如果員工數量很少,設置薪酬差距幾乎沒有意義,因此從樣本中剔除員工人數少于300人的公司。在進行上述兩方面的調整后,重新檢驗,結果仍然穩健。

五、研究結論與對策建議

1.研究結論

合理的薪酬差距會產生激勵作用,提高公司高管和基層員工的工作效率,鼓勵其努力工作,為公司創造更多價值。本文從內部控制視角出發,分析內部控制和薪酬差距之間的關系,實證研究發現:內部控制質量越好,管理層和普通員工之間的薪酬差距越大,進一步研究發現,近年來內部控制對薪酬差距的促進作用正在逐年增大。

2.對策建議

(1)完善內部控制制度,促進內控對高管的薪酬激勵作用。公司建立完善的內部控制制度,會對高管產生激勵作用,促使其高管努力工作,為公司創造更大價值。內部控制的建設對公司發展具有重要意義,但目前還存在部分公司對內控重視程度不夠的現象,其制定的大多是形式上的內部控制制度,內部控制沒有對公司發揮實質作用。所以,提高內部控制質量應該從改變公司高管對內部控制的觀念開始,領導者應該起到帶頭作用,首先正確認識內部控制的作用、對公司未來長遠發展的意義。在構建內部控制制度初始階段,可能會產生大量成本,但長期來看,不但會減少總成本,還會為公司創造額外價值。此外,公司應根據外部市場環境和內部戰略為導向,制定適合未來發展的內部控制總體目標,進一步制定分目標,根據分目標規范內部控制各個方面的規范制度,嚴格要求全體員工執行公司內部控制制度,營造積極的內控環境,實現內控對高管激勵作用的最大化。

(2)合理制定薪酬制度,重視普通員工的薪酬激勵作用。內部控制能夠促進高管和員工之間的薪酬差距,拉開薪酬差距的最終目的是起到薪酬激勵作用,所以公司首先應該制定公平、合理的薪酬制度。公司可以對管理層采取適當加薪政策,讓其在工作時產生更大動力,但是加薪的幅度需要根據前期評估、滿意度調查結果等因素合理制定,減少管理層進行自利決策進而損害公司利益情況的發生。此外,薪酬差距產生于管理層和普通員工,高管決定公司的投資計劃、發展方向,而普通員工是其決策的執行者,他們的工作直接涉及到日常生產經營,其工作成果直接關系到公司各種決策的成敗與否,所以薪酬差距激勵作用的對象除了公司高層,還有一線員工。公司可以構建考核-績效-薪酬工資鏈,以薪酬激勵普通員工努力工作,當員工工作目標和公司發展目標同步時,公司將會健康、長遠發展。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國生殖健康(2019年2期)2019-08-23 08:12:08

產品可靠性報告(2017年7期)2017-09-05 09:49:12

光學精密工程(2016年6期)2016-11-07 09:07:19

汽車觀察(2016年3期)2016-02-28 13:16:26

核科學與工程(2015年4期)2015-09-26 11:59:03