圓通速遞并購先達國際績效分析

2022-03-15 05:43:22□林濕

物流工程與管理 2022年2期

關鍵詞:能力

□ 林 濕

(南京林業大學 經濟管理學院,江蘇 南京 210037)

1 研究背景

快遞行業在促進電子商務發展、增加就業機會方面發揮了重要的作用,現已成為我國經濟的新增長點。近年來,國家陸續出臺了很多支持物流行業的政策,促進了物流行業高速發展,同時隨著社會需求不斷增加,物流行業仍會保持高速發展。在國家政策支持與社會需求增加的環境下,物流行業將會通過多種方式擴大經營規模、提高市場份額、增加市場競爭力。并購是公司進行資源重新配置、優化產業結構的一項重要途徑[1]。物流行業也通過并購等方式降低經營風險,擴大企業業務規模,提升企業市場地位。

本文以圓通速遞并購先達國際為例,詳述了此次并購雙方的概況以及并購的過程,通過事件研究法和財務指標分析法分析其并購績效,希望為企業的并購活動提供一定的指導[2]。

2 并購雙方概況

圓通速遞以經營快遞業務為主,同時也涉及新科技、新零售、航空貨運等業務[3],在境內綜合性物流領域居于較高地位,而先達國際主要提供運輸出口服務,在境外具有較強的知名度,在國際市場上發展日益成熟。

3 并購過程及結果

圓通速遞于2017年5月8日與林進展等人簽訂《股份買賣協議》,雙方協商以圓通速遞或者圓通速遞指定的子公司的名義,以現金方式收購林進展等人合計持有的先達國際255,820,000股股份,這些股份占先達國際全部已發行股份的61.87%,折合每股4.0698元港幣,總計1,041,116,160元港幣[4]。2017年7月18日,圓通速遞收到《不實施進一步審查通知》(商反壟初審函[2017]第182號),8月11日,圓通速遞的全資子公司上海圓鈞國際貿易有限公司作為指定的公司收購先達國際的股權,收到上海發改委出具的《項目備案通知書》。

2017年10月9日,圓通速遞的全資子公司上海圓鈞國際貿易有限公司收到外匯《業務登記憑證》。11月3日,圓通速遞子公司圓通國際控股有限公司與林進展等人辦理了相關股權交割手續。交割完成后,圓通速遞持有先達國際61.75%的股份,能夠控制先達國際。

4 并購動因

4.1 促進海外融資

圓通速遞收購先達國際之后,可借助先達國際在國外的聲譽更快打通海外融資的渠道,從而籌得海外資金,拓展業務,擴大公司規模。

4.2 開拓國際市場

對于圓通速遞來說,國際網絡布局是一個難得的競爭優勢,此次收購先達國際可以幫助圓通速遞開拓更加廣闊的境外市場,圓通速遞可迅速打開國際市場,拓展國際業務,提升市場競爭力。

4.3 獲得人才資源

先達國際在國際物流領域擁有豐富的經驗和專業的知識技能,圓通速遞可以與先達國際的人才融合,促進資源與能力的互補,還可以借助先達國際在境外的品牌影響力,招納優秀管理人才。圓通速遞與先達國際可以相互學習,吸收彼此的管理經驗與技術經驗,獲得協同效應,從而促進圓通速遞與先達國際的雙贏發展。

5 市場績效分析

本文采用事件研究法對圓通速遞在并購先達國際后的短期市場績效進行分析。

5.1 事件基準日、窗口期與估計期

2017年5月8日作為事件的基準日,選擇事件基準日發生前后20個交易日,即[-20,20]作為事件窗口期,具體期間為2017年4月7日到2017年6月7日,總計40天。選擇窗口期前60天,即[-80,-21]作為事件估計期,具體期間為2017年1月4日到2017年4月6日,總計60天。

5.2 數據處理

本文所采用的數據是2017年1月4日到2017年6月7日的上海證券市場的考慮現金紅利再投資的日市場回報率(流通市值加權平均法)和圓通速遞的考慮現金紅利再投資的日個股回報率,數據來源于CSMAR。

股票報酬率的預期模式采用的是市場模式,根據估計期日個股報酬率和日市場報酬率,利用stata軟件,采用最小二乘估計法對上述模型進行回歸,得到個股預期報酬率與市場報酬率之間的回歸方程為ri=1.379rm-0.002,ri為實際日個股報酬率;rm為日市場報酬率,具體回歸結果如表1所示。

表1 回歸結果

利用回歸方程計算圓通速遞在事件窗口期的預期報酬率,利用預期報酬率計算超額報酬率,即超額報酬率ar為實際報酬率減預期報酬率的值,累計超額報酬率car為超額報酬率ar的簡單加總,具體結果如圖1所示。

圖1 超額報酬率ar與累計超額報酬率car

如圖1所示,在并購前,日超額報酬率雖有變動但變動幅度不大,基本都為負值,導致累計超額收益率一直呈下降趨勢,大多數期間為負值。在并購完成后,日超額報酬率出現上下波動,呈現正值的數值較大,并且累計超額報酬率也出現上下波動。從整體看來,并購之后圓通速遞的市場績效要優于并購之前,雖然累計超額報酬率有時也呈現負值,但數值高于并購前。這說明圓通速遞在發布并購先達國際的公告后,投資者看好此次并購,使得圓通速遞股價升高,市場績效提升。

6 財務績效分析

本文從償債能力、盈利能力、營運能力和成長能力四個角度來分析圓通速遞在并購先達國際后的財務績效,所采用的的財務數據均來自新浪財經。

6.1 償債能力

流動比率可以衡量企業的短期償債能力,資產負債率可以衡量企業的長期償債能力,具體結果如表2和表3所示。

表2 流動比率指標值

表3 資產負債率指標值

并購期間主要為2017年的第二季度、第三季度和第四季度。由表2和表3可知,在并購先達國際之后,圓通速遞的流動比率在2018年第一季度、第二季度和第三季度內有所下降,之后在2018年第四季度及2019年又出現小幅度的回升,但仍然沒有達到并購前的水平;2018年和2019年的資產負債率較2017年出現了上升趨勢,可見并購后圓通速遞的短期與長期償債能力均呈現不同程度的下降。

6.2 盈利能力

本文選取營業利潤率和凈資產收益率來衡量圓通速遞的盈利能力,具體指標值如下表所示。

表4和表5顯示,在并購先達國際之后,圓通速遞的營業利潤率并沒有出現大幅增加,甚至在2018年和2019年有所下降,說明此次并購并沒有提升圓通速遞營業獲利能力,此外,凈資產收益率在2018年第三季度和第四季度出現小幅度上升,在2019年出現較小幅度的下降甚至低于并購前的水平,說明此次并購使圓通速遞短暫增加了股東價值,但效果并不長久,后續還需要圓通速遞進行較好的業務整合。

表4 營業利潤率指標值

表5 凈資產收益率指標值

6.3 營運能力

資產的周轉情況反映企業的營運能力,本文選擇存貨及應收賬款的周轉情況來評價圓通速遞在并購前后的營運能力變化,結果如下表所示。

表6顯示,2018年圓通速遞的存貨周轉率相比并購前出現小幅度的上升波動,在2019年出現下降趨勢,但總體看來與并購前的存貨周轉率相差不大,說明此次并購并沒有顯著提高存貨的周轉速度;表7顯示,應收賬款周轉率在2018年和2019年出現較大幅度的下降,直到2019年年底仍沒能恢復到并購之前的水平,說明此次并購對應收賬款的周轉能力造成不良影響。

表6 存貨周轉率指標值

表7 應收賬款周轉率指標值

6.4 成長能力

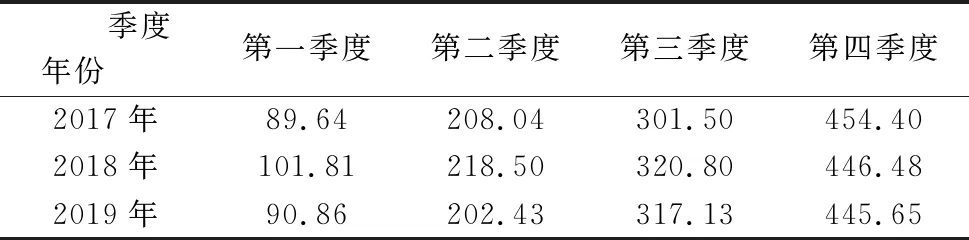

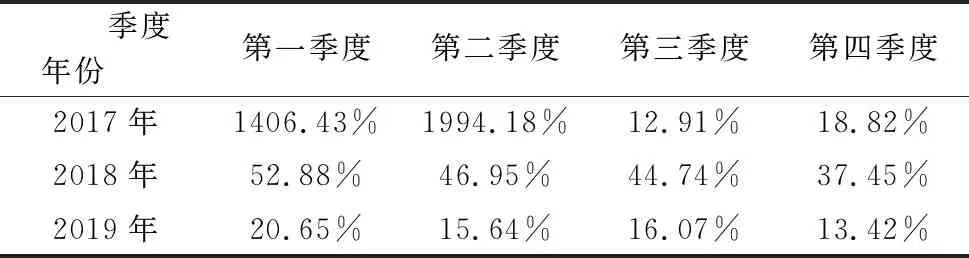

本文從主營業務收入和總資產兩方面的情況來評價圓通速遞在并購前后的成長能力,主營業務收入增長率和總資產增長率具體指標值如下表所示。

表8和表9顯示,在并購后,圓通速遞的主營業務收入增長率和總資產增長率均出現大幅上升,但在2019年第四季度均放緩了增長速度,說明此次并購擴大了圓通速遞的經營規模,使圓通速遞的成長能力得到提高。

表8 主營業務收入增長率指標值

表9 總資產增長率指標值

7 結論與啟示

從市場績效來看,圓通速遞在發布并購先達國際的公告后,投資者看好此次并購,此次并購促使圓通速遞股價升高,市場績效提升。從財務績效來看,此次并購使圓通速遞的償債能力和營運能力有所下降,沒有使圓通速遞營業獲利能力得到提升,但此次并購使圓通速遞短暫地增加了股東價值,其成長能力也得到提高。總體看來,并購先達國際后圓通速遞的整體表現確實比并購之前好,雖然并購后短期也會出現一些問題,但相信在經過一段時間的業務和人員調整之后,圓通速遞的經營表現會更好。此外,這次并購提高了圓通速遞的全球網絡覆蓋,逐漸形成了遍布歐美等地區的國際物流干線,國際市場廣闊,未來發展前景值得期待。

圓通速遞的案例也為其他企業并購提供了一些啟示和建議,并購后的效果可能并不會立竿見影,仍應充分重視并購后的整合工作,加強并購后風險防范意識,像此次并購產生的新增風險如償債能力下降、應收賬款周轉能力下降等,圓通速遞對這些風險應給予充分重視,在并購后選擇合適的時機進行調整,保持競爭優勢,擁有合理的績效指標[5]。其他企業其他行業的并購還會出現不同的風險和問題,針對這些風險和問題,并購企業和被并購企業都應當盡力去解決,而不是一味冒然前進,唐突融合。此外,圓通速遞并購先達國際屬于跨境并購,這種并購方式在并購后應注意政府政策和社會環境的變化,因此,圓通速遞要注意國際市場上的政策和環境的變化,更好地適應發展的環境。

8 不足

本文對圓通速遞并購先達國際的并購動因分析不全面,對圓通速遞并購先達國際之后的非財務指標沒有進行充分分析,希望在以后的研究中可以彌補這些不足之處。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·七年級數學人教版(2022年6期)2022-06-05 06:50:58

意林(兒童繪本)(2020年2期)2021-01-07 02:12:04

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學版(2020年5期)2020-06-11 12:48:46

意林(兒童繪本)(2019年9期)2019-10-15 08:51:46

中國生殖健康(2019年10期)2019-01-07 01:21:14

人大建設(2018年6期)2018-08-16 07:23:10

新高考(英語進階)(2018年1期)2018-04-18 14:00:11

文理導航·科普童話(2017年5期)2018-02-10 19:42:14