移動互聯(lián)網(wǎng)商業(yè)模式創(chuàng)新方法探究

2022-03-17 00:26:13宋瑞杰楊婧怡麻特立

中國集體經(jīng)濟 2022年6期

宋瑞杰 楊婧怡 麻特立

摘要:中概股獨角獸企業(yè)瑞幸提出的基于技術和數(shù)據(jù)的移動互聯(lián)網(wǎng)商業(yè)模式旨在實現(xiàn)“線上+線下一體化營銷”,其可行性和盈利性一直有待進一步論證。文章以2020年瑞幸因財務問題收到退市警告的事件為研究切入點,將通過對瑞幸咖啡公司的財務報表分析,力圖找出其財務問題出現(xiàn)的內(nèi)在動因從而探究其商業(yè)模式運作失敗的本質(zhì)機理和未來轉型路徑。

關鍵詞:瑞幸咖啡;財務造假;商業(yè)模式

瑞幸咖啡公司是一家在美國納斯達克上市的中概股獨角獸公司,2020年瑞幸爆出22億元人民幣財務造假丑聞,隨后市值大量蒸發(fā),陷入退市風險。此前,瑞幸創(chuàng)立的基于技術驅(qū)動和大數(shù)據(jù)分析的移動互聯(lián)網(wǎng)創(chuàng)新型商業(yè)模式,其靠大規(guī)模投入資金的“補貼低價”形式獲得了大量日活用戶,也進而吸收了大量投資,但伴隨財務造假事件的出現(xiàn),其商業(yè)模式浮現(xiàn)出的各類問題以及“脫困”路徑引起學界廣泛關注和多角度探究論證。

一、研究方法:財務報表分析

對于已有的大型上市公司財務舞弊案例,客觀動因總結有下幾點:中介機構(會計師事務所等)審計失責;內(nèi)部控制機制混亂;內(nèi)部治理結構失衡。

而對于分析財務舞弊內(nèi)在動因,則應針對某個待研究公司的實例進行具體分析。

在梳理現(xiàn)有文獻成果的基礎上,文章對瑞幸咖啡公司對外披露的財務報表(四“表”一“注”)進行分析,從而通過透視瑞幸財務舞弊的內(nèi)在動因從而探究其商業(yè)模式運作失敗的本質(zhì)機理和未來轉型路徑。

(一)股本結構分析

據(jù)美國納斯達克官網(wǎng)顯示,公司發(fā)行普通股股數(shù)從上市初的75萬股增至2019年年末的192262.09萬股,暴漲逾2563倍,說明投資預期良好,但短期內(nèi)巨額的股權融資行為存疑。經(jīng)分析股權結構可得:瑞幸最大股東陸正耀持股23.94%,擁有超1/3投票權。同時瑞幸股權結構的Z指數(shù)為100,CR1指數(shù)為100,股權分散度H指數(shù)為10000,說明瑞幸高度集權,決策效率高,但這推斷會導致公司內(nèi)部控制系統(tǒng)難以發(fā)揮效能,而且為公司高層濫用職權侵吞公司財產(chǎn)和私自進行股票質(zhì)押等行為快速套現(xiàn)埋下了隱患。

(二)財務比率分析

綜合采用水平分析法、垂直分析法和趨勢分析法,對瑞幸自爆造假的相關會計期間以季度為基礎進行財務比率分析。

1. 盈利能力分析

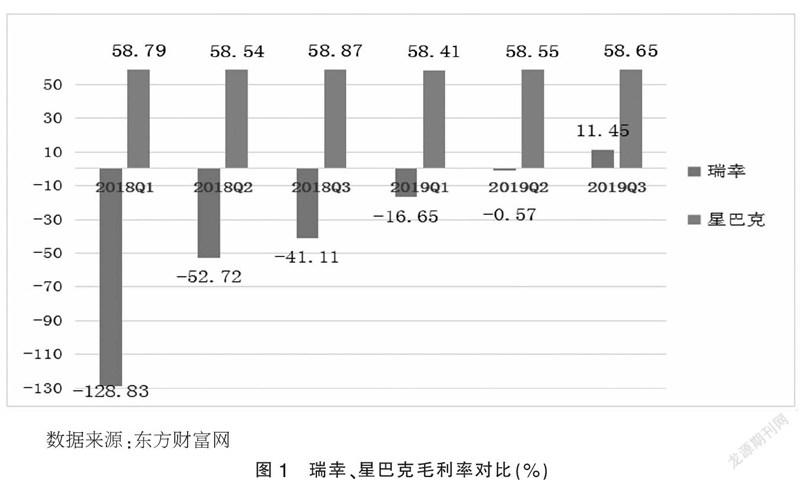

此處僅選取盈利能力指標中的凈利率作具體分析,對比咖啡連鎖經(jīng)營企業(yè)的龍頭星巴克的穩(wěn)定高毛利率,瑞幸毛利率雖一直在上升,但持續(xù)處于負值虧損狀態(tài)。而在2019年第2~3季度,瑞幸毛利率快速增長至正值并突破10%,結合當年瑞幸的上市,推斷瑞幸存在粉飾報表以維護公司良好形象進而快速融資的嫌疑。同時,其凈利率長期負值的情況也反映出其存在成本管控的重大問題,說明其營運能力和現(xiàn)金流的健康程度出現(xiàn)了問題。

2. 營運能力分析

由表1可知,瑞幸的應收賬款周轉率是同期星巴克的十逾倍,而其它營運能力指標則相比星巴克處于劣勢,顯然自相矛盾。再結合現(xiàn)金流量表數(shù)據(jù)得到的當年公司應收賬款數(shù),倒推出的銷售收入明顯與當年利潤表中所顯示數(shù)據(jù)相悖,這進一步論證了瑞幸有掩蓋其真實資金運轉能力之嫌,同時由于營運成本過高,存貨等資產(chǎn)周轉過慢,顯示出瑞幸銷售狀況不佳,營運資金不足。

(三)現(xiàn)金流量表分析

對于財務報表,首先從現(xiàn)金流量表切入,對瑞幸報表中的問題進行分析。

如圖2所示,瑞幸咖啡的經(jīng)營現(xiàn)金流常年保持為負值,投資現(xiàn)金流僅在2019年第三季度(納斯達克上市后)增長為正值,籌資活動現(xiàn)金流兩年間均居于正值,在2019年第二季度由于上市而暴增至峰值55.65億元。投、融資現(xiàn)金流曲線在2019年第二季度(上市所在季度)分別達到最低值、最高值,顯示瑞幸在資金鏈運轉中過度依賴外部融資,應警惕還款問題;同時表明瑞幸有較大的應收賬款壞賬風險。

針對有企業(yè)“命脈”之稱的經(jīng)營現(xiàn)金流,結合瑞幸所處企業(yè)生命周期(成長期)分析可得,公司會大量投入資金到運營和市場拓展上,又基于瑞幸公司背后的回購條款和對賭協(xié)議,推斷可得公司業(yè)績壓力極大,建議高度警惕應收賬款周轉過慢帶來的資金鏈斷裂危機。

對比前文營運能力分析數(shù)據(jù),瑞幸公布的過高的應收賬款周轉率顯然與本節(jié)分析中資金鏈斷裂風險自相矛盾,再結合瑞幸資金鏈問題的既定事實,2019年前三季度的財務舞弊問題再次得以論證。

(四)利潤表及資產(chǎn)負債表分析

精簡選取兩張報表中的重點問題進行分析。

圖3說明瑞幸營業(yè)利潤率持續(xù)為負值但處于不斷增長態(tài)勢,說明企業(yè)持續(xù)虧損不過營業(yè)狀況有所好轉。但營業(yè)收入在2019年前三季度增速異常偏高,再結合瑞幸實際所采用的高額補貼的商業(yè)模式以及其作為重資產(chǎn)咖啡聯(lián)營企業(yè)而需要前期大量投入營業(yè)成本的盈利性質(zhì),其收入的過快增長有虛增收入之嫌。另對資產(chǎn)負債表進行分析可得:瑞幸公司的銀行存款數(shù)額在2019年前三季度異常大額增加,同時其咖啡股權質(zhì)押在總股權比重中顯示比例過高,說明有虛增貨幣資金之嫌,這剛好與前文利潤表分析中虛增收入的猜測互相印證。

二、結論與深化

(一)財報分析結論

通過對瑞幸股權結構、財務比率以及財務報表的分析,探究得出其財務舞弊的內(nèi)在動因:滿足更大融資和快速套現(xiàn)的需求;回購合同和對賭協(xié)議等帶來的公司業(yè)績壓力;提高公司估值。

(二)簡析瑞幸商業(yè)模式失敗的本質(zhì)機理

“新零售+無限場景+補貼”的新型互聯(lián)網(wǎng)時代商業(yè)模式未能妥善處理好產(chǎn)品市場價值(或顧客價值)和資本市場市值(或投資人利益)之間的矛盾關系。

瑞幸上市前期提出的“線上+線下一體化營銷”的創(chuàng)新的商業(yè)模式給予投資人以信心,從而通過IPO募得巨額資本;為了短期內(nèi)“引流”并快速取得回報,瑞幸通過高額補貼等方式投入巨額資金;在沒有形成針對主營產(chǎn)品的核心競爭力的情況下,瑞幸大規(guī)模擴張使得其已有市場快速達到飽和,營業(yè)利潤增長乏力;由于營業(yè)利潤等公司真實財務指標不符合原始投資人預期,且公司面臨資金鏈斷裂和運營困難風險,瑞幸所處的資本市場和產(chǎn)品市場陷入混亂失調(diào)狀態(tài),從而為瑞幸公司財務舞弊提供了動機。

(三)探究瑞幸及其商業(yè)模式的脫困轉型路徑

對于瑞幸公司“線上+線下一體化營銷”和“新零售+無限場景+補貼”的商業(yè)模式,首先要給予公正客觀的評析。該商業(yè)模式架構的初衷和合理性在于:把數(shù)字化運營和全渠道數(shù)據(jù)進行融通;建立數(shù)據(jù)化用戶體系,精準篩選用戶并以此進行差別化定價;通過數(shù)字化運營打通供應鏈以追求大幅降低成本。

雖然瑞幸的商業(yè)模式在當前未取得成功,但無論是從理論分析還是從互聯(lián)網(wǎng)企業(yè)的實務角度,這都是一次可貴的經(jīng)驗教訓。前文的分析已經(jīng)指明了新時代移動互聯(lián)網(wǎng)企業(yè)協(xié)調(diào)好資本市場和產(chǎn)品市場關系的極端重要性。

對于瑞幸及類似從事輕奢高頻快消品業(yè)務的企業(yè),發(fā)展的關鍵在于運用好資本及產(chǎn)品市場的“雙輪驅(qū)動”,在保證資金鏈供應的前提下穩(wěn)中求進擴展市場,把握好國內(nèi)消費升級和互聯(lián)網(wǎng)用戶下沉至三四線城市的市場行情,把主要目標轉向中小城市的藍海市場。

參考文獻:

[1]張新民,陳德球.移動互聯(lián)網(wǎng)時代企業(yè)商業(yè)模式、價值共創(chuàng)與治理風險——基于瑞幸咖啡財務造假的案例分析[J].管理世界,2020,36(05):74-86+11.

[2]羅珉,李亮宇.互聯(lián)網(wǎng)時代的商業(yè)模式創(chuàng)新:價值創(chuàng)造視角[J].中國工業(yè)經(jīng)濟,2015(01):95-107.

[3]韓洪靈,劉思義,魯威朝,陳漢文.基于瑞幸事件的做空產(chǎn)業(yè)鏈分析——以信息披露為視角[J].財會月刊,2020(08):3-8.

[4]李唯濱,張一凡.瑞幸咖啡做空事件分析——基于審計視角[J].財務管理研究,2020(05):1-10.

[5]牛彥秀,宮子琇.雅百特財務造假暴露的問題及對策探究[J].財務與會計,2019(04):36-39.

[6]劉圓圓.上市公司財務造假的動因分析及防范對策——基于瑞幸咖啡案例分析[J].商場現(xiàn)代化,2020(08):181-182.

[7]鄭麗萍,趙楊.上市公司財務舞弊的成因與治理研究——以瑞幸咖啡公司為例[J].管理現(xiàn)代化,2020,40(04):4-6.

[8]顧玉婷,何穎,黃瑞.新零售視閾下的瑞幸咖啡現(xiàn)象解讀[J].經(jīng)濟研究導刊,2019(26):31-34.

[9]伍洲奇.瑞幸,證監(jiān)會請你“喝咖啡”? 一家上市公司爆雷的臺前與幕后[J].法人,2020(04):51-53+4.

[10]周塬昊.新零售模式下瑞幸咖啡探析[J].經(jīng)濟師,2020(03):29-30.

[11]張慶,龐雨潔.瑞幸咖啡為何財務造假——基于商業(yè)模式視角[J].全國流通經(jīng)濟,2020(10):7-9.

(作者單位:河海大學商學院)

2013500783331