經濟評價與財務桶油成本的異同

2022-03-17 00:48:01張浩柴曉平

中國集體經濟 2022年6期

關鍵詞:經濟評價

張浩 柴曉平

摘要:在公司內部管理中,很多人將項目經濟評價結果中的桶油成本與公司定期報告中的財務桶油成本概念和數據發生混淆,甚至將兩者直接對比并由此進行項目或發展戰略決策,這可能會產生不利的影響。文章通過介紹與分析經濟評價與財務桶油成本的異同,建議石油公司管理人員正確認識和使用經濟評價和財務桶油成本進行管理決策工作。

關鍵詞:桶油成本;DD&A;經濟評價

近些年來,國際原油價格劇烈變化,桶油成本成為石油公司最關注的指標之一,只有降低或維持在具有優勢的桶油成本水平,才能在這場低油價寒冬中生存并取得最后的勝利。

通常我們講的桶油成本可以在石油公司公開報告中查到,它是已經發生的生產經營活動結果,通過財務數據的形式體現出來。桶油成本是衡量石油公司成本競爭力的重要指標,其中完全桶油成本代表了石油公司每生產一桶油所花費的成本。完全桶油成本包括桶油五項成本、特別收益金、勘探費用、財務費用、所得稅和其他。石油公司銷售實現油價減去完全桶油成本就是該公司的桶油凈利潤。在油價一定時,完全桶油成本越低,桶油凈利潤和利潤率越高。在完全桶油成本中,特別收益金、財務費用、所得稅為不可控桶油成本,往往由國家財政稅收政策決定,因此另外的可控桶油五項成本更受石油公司重視,它包括桶油生產作業費,桶油折舊、折耗及攤銷(以下統稱桶油DD&A),桶油棄置費,桶油銷售及管理費,桶油產品稅(除所得稅及特別收益金外的稅費。)。桶油五項成本中桶油DD&A所占權重最大,約占桶油五項成本的52%左右,它代表了石油公司油氣開采項目在開始商業性生產前發生的費用和有關固定資產的折耗、攤銷、折舊,通常與礦區權益支出、勘探投資、開發及生產資本化投資有關。桶油五項成本中第二大構成是桶油作業費,占桶油五項成本的30%左右,它與各油田的生產運營息息相關,作業費中占比較大的主要為油井作業費、海上人員費、維修費、供應船等。

桶油作業費、桶油DD&A之和占桶油五項成本比重超過80%。因此從某種程度上說,石油公司控制住了桶油作業費及DD&A,基本就控制住了桶油成本的變化趨勢,從而獲得比較優勢,創造更多利潤。

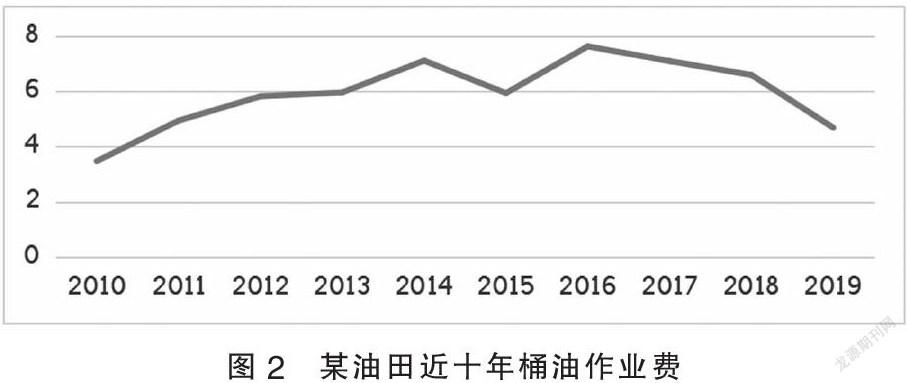

然而如何管控桶油作業費及DD&A呢?這非常不容易,石油公司在定期公告報表上公布的桶油數據都是靜態的,代表了過往某一時點的經營、管控結果,然而石油公司往往有多個處于不同生命周期的生產單元,石油公司公布的桶油成本是這一個一個處于不同生命周期生產單元桶油成本的綜合體現。公司管理層對這些生產單元進行管控或采取增儲上生產措施往往需要通過一段時間去計劃、實施再通過生產數據得到體現,最后在定期公告財務報表的不同時點依次反饋生產單元在當時生命周期階段的結果。單獨看某一生產單元在生命周期中的某幾個點的結果就下判斷該單元桶油成本高或低往往是片面的。例如2010年投產的某油田在近十年來的桶油DD&A情況。

投產初期其財務報表上的桶油DD&A肯定是高的,但如果以未來現金流的角度來看,這些油氣田增加了分公司的資產價值和產量規模,并在其生命周期內給公司帶來穩定利潤。如果沒有2011年后面的數據,僅以2010年和2011年的桶油DD&A數據就去預估未來也是同樣成本水平顯然是錯誤的。

另外看一下此油田在近十年來的桶油作業費情況,從直觀角度這樣的曲線很難發現任何規律,站在任何一個時點,使用者很難判斷接下來如何保持或降低桶油作業費,更不用說考慮措施產量和作業費的平衡,如何才能在兼顧成本的前提下更有效益。

面對此問題,引出了石油公司管理中另一條涉及桶油成本的工作,經濟評價中的桶油成本。經濟評價工作貫穿石油公司勘探、開發、生產、棄置的生命周期中,其中在項目經濟評價工作中,依據國家和行業現行財稅制度、公司經濟評價參數、預計產量和投資費用,分析項目盈利能力并判斷項目在經濟上是否可行。

經濟評價中的綜合桶油成本由桶油主要成本和桶油銷售稅金及附加成本構成,其中桶油主要成本包括桶油勘探成本、桶油開發成本、桶油操作費成本、桶油棄置成本,桶油銷售稅金及附加成本包括資源稅、特別收益金等、桶油增值稅附加等成本。

在公司內部管理中,很多人將項目經濟評價結果中的桶油成本與公司定期報告中的財務桶油成本概念和數據發生混淆,這可能會對項目決策或公司發展戰略產生不利的影響。下面分析和介紹財務桶油成本與經濟評價桶油成本的異同。

第一,計算方法。

經濟評價中的綜合桶油成本又可分為動態桶油成本和靜態桶油成本,區別在于動態考慮了投資費用的上漲率,靜態則不考慮。以動態綜合桶油成本為例,經濟評價時首先注重經濟性,在保證開發方案會使公司資產增值的前提下,計算出經濟年限,得到經濟可采儲量,再分別按照其經濟年限內各項費用成本匯總(作業費用、開發成本等)/經濟可采儲量來分別計算各項桶油成本。

財務中的桶油成本是按照報告期內實際發生的各項成本費用、稅費、攤銷額分別除以報告期內凈產(銷)量得來。

第二,桶油成本構成。

通過表1可以看出,從整體看,財務的完全桶油成本對應經濟評價中的綜合桶油成本,桶油五項成本對應桶油主要成本。但兩條線桶油構成存在差異,財務完全桶油成本由9項、五項桶油成本由5項構成,經濟評價中的綜合桶油成本由7項、桶油主要成本由4項構成。從具體分項情況看:

經濟評價綜合桶油成本中沒有單列財務桶油成本的第2項銷售及行政管理費,此項含在第1項操作費用中。

經濟評價主要成本中沒有單列財務桶油成本的第5項產品稅這一項,但是在非主要成本的第6、7項中列示了資源稅成本和增值稅及其附加。

經濟評價中目前未考慮財務桶油成本的第8項財務費用,此項目前一般為匯率波動帶來的費用。

經濟評價中勘探成本包含在桶油主要成本中,但財務線中資本化部分的勘探投資包含在桶油折舊折耗及攤銷中,費用化部分包含在第7項桶油勘探費用中。

經濟評價中的開發成本對應財務線中折舊折耗及攤銷,但不完全相同。最重要的區別在于財務線的桶油折舊折耗及攤銷包含了資本化的勘探費用攤銷,但經濟評價中的桶油開發成本不包含。

第三,基礎數據。

項目經濟評價綜合桶油成本計算時采用的是基于SPE規則下的儲量評估結果,結合預期發生的投資、費用。在進行項目決策并投產后,跟蹤經濟評價及項目后評價中將會使用實際發生的投資費用+預期未來發生的投資費用配比實際產量和基于新地質認識和動態數據下的SPE規則下預測經濟產量數據來計算全生命周期內的桶油成本。

財務桶油成本計算時采用基于SEC規則下的儲量和當期實際產量、投資費用數據。其中基于SEC規則下的儲量會根據公司上市儲量季度和年度評估結果更新數據。

了解經濟評價結果中的桶油成本與公司定期報告中的財務桶油成本的異同,對公司管理人員非常重要,對強化石油公司生產經營活動有重要意義。應在財務、經濟兩個維度上辯證統一的來看待問題,財務、經濟桶油成本不是非此即彼,一個應取代另外一個的關系,在油田不同周期側重點不同,表達的含義不同。一些開發項目投產初期從財務桶油成本數據看起來高,但是在經濟評價中這些項目凈現值大于零,滿足公司決策投資的最低收益率要求,則可為企業帶來未來現金流和利潤,增加企業規模效應,經濟評價中現有的桶油成本只應作為參考,不建議直接與財務桶油成本對比,甚至由此決定項目是否應該繼續推進。

建議石油公司相關部門做好跟蹤、分析工作。重點關注開發項目經濟評價在投產前控制投資、費用規模的作用,做好投資費用、產能效益的平衡。在項目投產后,持續關注財務、經濟兩條線在當期報告節點和整個經濟年限內桶油成本變化趨勢情況,及時依據反饋做出生產經營上的調整部署。

參考文獻:

張浩,張翼,楊瞻峰,何慶生,王騰飛.通過桶油DD&A變動公式保持和降低石油公司桶油成本[J].中外能源,2018,23(01):22-26.

【作者單位:中海石油(中國)有限公司天津分公司】

1258501705229

猜你喜歡

水利技術監督(2016年6期)2017-01-15 14:01:44

水科學與工程技術(2016年6期)2016-02-27 13:29:16

中國工程咨詢(2016年7期)2016-02-13 02:59:48

中國工程咨詢(2015年7期)2015-02-14 05:55:50

水電站機電技術(2014年4期)2014-10-13 08:30:15

河南科技(2014年23期)2014-02-27 14:18:49

中國工程咨詢(2014年10期)2014-02-16 06:17:12

中國工程咨詢(2013年6期)2013-02-13 02:54:06

中國工程咨詢(2012年6期)2012-02-16 06:14:52

中國工程咨詢(2012年1期)2012-02-13 07:27:30