現(xiàn)金持有對(duì)企業(yè)業(yè)績(jī)影響研究

——基于信用狀況的視角

2022-03-18 23:55:38尹港,褚超

北方經(jīng)貿(mào) 2022年2期

尹 港,褚 超

(南京審計(jì)大學(xué),南京 211815)

一、引言

自20世紀(jì)90年代中期開(kāi)始,無(wú)論發(fā)達(dá)市場(chǎng)還是新興市場(chǎng),企業(yè)都保持越來(lái)越高的現(xiàn)金儲(chǔ)備(陳德球等,2011)。企業(yè)為何要持有現(xiàn)金以及持有現(xiàn)金對(duì)企業(yè)業(yè)績(jī)有何影響等問(wèn)題,逐漸得到國(guó)內(nèi)外學(xué)者的密切關(guān)注而成為一個(gè)研究熱點(diǎn)。部分學(xué)者認(rèn)為現(xiàn)金作為企業(yè)流動(dòng)性最強(qiáng)的資產(chǎn),不僅能用來(lái)滿足生產(chǎn)經(jīng)營(yíng)中的日常開(kāi)支,同時(shí)對(duì)企業(yè)及時(shí)把握有利投資機(jī)會(huì)也具有重要意義(Miller and Orr,1966)。此外,持有現(xiàn)金還能夠緩解企業(yè)的外部融資約束,降低再融資風(fēng)險(xiǎn)(Harford et al.,2014),增加企業(yè)價(jià)值(Faulkender and Wang,2006)。與此相反,另外一些學(xué)者認(rèn)為現(xiàn)金持有也可能對(duì)企業(yè)經(jīng)營(yíng)產(chǎn)生負(fù)面影響。大量的資金閑置會(huì)導(dǎo)致高昂的機(jī)會(huì)成本與代理成本(Jensen et al.,1976)以及投資活動(dòng)的減少(Nikolov and Whited,2014),從而使企業(yè)的資產(chǎn)收益降低。同時(shí),長(zhǎng)期持有大量現(xiàn)金會(huì)增大信用風(fēng)險(xiǎn),不利于企業(yè)的持續(xù)經(jīng)營(yíng)(鄭建明等,2017)。

從短期風(fēng)險(xiǎn)來(lái)看,企業(yè)能夠通過(guò)增持現(xiàn)金來(lái)降低信用風(fēng)險(xiǎn)(Acharya et al.,2012),從而保證其正常運(yùn)營(yíng)。從長(zhǎng)期風(fēng)險(xiǎn)來(lái)看,企業(yè)過(guò)多的現(xiàn)金儲(chǔ)備減少了未來(lái)現(xiàn)金流,增大了企業(yè)未來(lái)發(fā)生違約的可能性,不利于企業(yè)的持續(xù)經(jīng)營(yíng)(鄭建明等,2017;Acharya et al.,2012)。基于信號(hào)傳遞理論,投資者認(rèn)為儲(chǔ)備大量現(xiàn)金是企業(yè)經(jīng)營(yíng)環(huán)境惡劣、缺乏良好投資項(xiàng)目的一種表現(xiàn),進(jìn)而使企業(yè)的信用狀況惡化、信用風(fēng)險(xiǎn)增大。從成本上看,交易性動(dòng)機(jī)理論指出,企業(yè)其他流動(dòng)資產(chǎn)在折算成現(xiàn)金時(shí)會(huì)有損耗。為了避免承擔(dān)該交易成本,企業(yè)會(huì)持有部分現(xiàn)金。同時(shí),在信息不對(duì)稱的前提下,企業(yè)的外部融資成本高于內(nèi)源融資成本(Myers等,1984)。為了避免承擔(dān)高昂的利息費(fèi)用,企業(yè)會(huì)持有現(xiàn)金。此外,企業(yè)持有現(xiàn)金的機(jī)會(huì)成本會(huì)隨著無(wú)風(fēng)險(xiǎn)利率的上升而增大,這種資源閑置會(huì)降低企業(yè)價(jià)值(Acharya et al.,2012)。從代理成本來(lái)看,管理者通常會(huì)利用職位之便囤積多余的現(xiàn)金(Jensen et al.,1976)。這種行為降低了企業(yè)的投資效率,損害了企業(yè)的投資收益。Harford(1999)的研究也表明,管理者會(huì)將企業(yè)的閑余資金用在降低企業(yè)價(jià)值的并購(gòu)活動(dòng)上。

目前,我國(guó)上市企業(yè)整體風(fēng)險(xiǎn)治理水平低,不同企業(yè)間信用狀況差異顯著。信用狀況良好的企業(yè)傾向于使用外部資本,較低的銀行貸款利率使得其外部融資成本可能小于其現(xiàn)金持有成本。相反,信用狀況較差的企業(yè)在投資活動(dòng)中更傾向于使用內(nèi)部資本,其現(xiàn)金政策也更加保守。嚴(yán)峻的外部融資環(huán)境使得這類企業(yè)必須面對(duì)高昂的利息費(fèi)用,相比之下其持有現(xiàn)金的成本可能更小(譚艷艷等,2013)[11]。通過(guò)上述分析可見(jiàn),目前關(guān)于現(xiàn)金持有與企業(yè)經(jīng)營(yíng)的研究已取得豐碩成果,但仍存在進(jìn)一步深化的空間。一方面,現(xiàn)有研究或集中于從現(xiàn)金持有的數(shù)量或期限來(lái)考察企業(yè)業(yè)績(jī),鮮有文獻(xiàn)從信用狀況的視角來(lái)分析現(xiàn)金持有對(duì)企業(yè)業(yè)績(jī)的影響。另一方面,大多數(shù)研究認(rèn)為企業(yè)現(xiàn)金持有與經(jīng)營(yíng)業(yè)績(jī)是單純的線性關(guān)系,未考慮過(guò)兩者之間可能存在非線性關(guān)系,這會(huì)使相關(guān)結(jié)論出現(xiàn)偏差。

基于信用狀況等視角探討并實(shí)證檢驗(yàn)了現(xiàn)金持有與經(jīng)營(yíng)業(yè)績(jī)的關(guān)系,豐富了現(xiàn)金持有與企業(yè)業(yè)績(jī)的相關(guān)研究,同時(shí)為我國(guó)上市企業(yè)能夠依據(jù)自身實(shí)際情況科學(xué)制定現(xiàn)金策略提供了理論參考。

二、文獻(xiàn)綜述與研究假設(shè)

(一)文獻(xiàn)綜述

現(xiàn)金作為企業(yè)流動(dòng)性最強(qiáng)的資產(chǎn),可以幫助企業(yè)在遭遇突發(fā)意外事件時(shí)迅速?gòu)浹a(bǔ)資金缺口,避免企業(yè)發(fā)生違約事件;同時(shí),為了避免承擔(dān)企業(yè)其他資產(chǎn)折算成現(xiàn)金時(shí)發(fā)生的交易成本,企業(yè)會(huì)持有部分現(xiàn)金。權(quán)衡理論指出,企業(yè)會(huì)出于交易性動(dòng)機(jī)與預(yù)防性動(dòng)機(jī)而持有現(xiàn)金,但這同時(shí)意味著企業(yè)需要承擔(dān)高昂的持有成本。Opler等(1999)與Harford(1999)的實(shí)證研究均表明企業(yè)的確存在最優(yōu)現(xiàn)金持有水平,并且可以隨時(shí)將現(xiàn)金持有水平調(diào)整到最佳狀態(tài)。此外,公司治理質(zhì)量(Dittmar and Mahrt-Smith,2007)、融資約束(Han and Qiu,2007)、代理問(wèn)題(NikolovandWhited,2014)、政治不確定性(Hill et al.,2014)、稅收(Foley et al.,2007)、宏觀經(jīng)濟(jì)政策(陸正飛和韓非池,2013)也會(huì)影響現(xiàn)金政策的制定。但是,對(duì)于現(xiàn)金持有與企業(yè)業(yè)績(jī)之間的關(guān)系問(wèn)題,學(xué)術(shù)界仍然存在不少爭(zhēng)議。

關(guān)于現(xiàn)金持有對(duì)企業(yè)業(yè)績(jī)影響的研究尚未達(dá)成一致結(jié)論。Mikkelson與Partch(2003)發(fā)現(xiàn)企業(yè)持有高額現(xiàn)金雖然會(huì)導(dǎo)致更多的投資與研發(fā)費(fèi)用,但這并不會(huì)影響其經(jīng)營(yíng)業(yè)績(jī)。胡妍與阮堅(jiān)(2017)研究發(fā)現(xiàn)私募股權(quán)基金會(huì)加劇現(xiàn)金持有與研發(fā)投入過(guò)度,從而對(duì)企業(yè)經(jīng)營(yíng)產(chǎn)生負(fù)面影響。王明明與韓東萍(2013)從現(xiàn)金持有的數(shù)額以及波動(dòng)程度入手,研究發(fā)現(xiàn)持續(xù)的高額現(xiàn)金持有行為對(duì)企業(yè)經(jīng)營(yíng)業(yè)績(jī)也沒(méi)有影響,但波動(dòng)程度較大的高額現(xiàn)金持有行為會(huì)有損企業(yè)業(yè)績(jī)。李科和徐炳龍(2011)分析了企業(yè)融資約束、企業(yè)業(yè)績(jī)與債務(wù)能力的關(guān)系,發(fā)現(xiàn)融資約束程度的降低能夠增強(qiáng)企業(yè)的負(fù)債能力、經(jīng)營(yíng)能力與市場(chǎng)競(jìng)爭(zhēng)能力,而Pinkowitz與Williamson(2004)的研究卻表明是否存在融資約束對(duì)現(xiàn)金價(jià)值沒(méi)有顯著影響。賴?yán)璧龋?016)認(rèn)為,企業(yè)融資決策受管理者從軍經(jīng)歷影響,有從軍經(jīng)歷的管理者所在企業(yè)的現(xiàn)金持有水平更低,經(jīng)營(yíng)業(yè)績(jī)更差。王立新與沈金洲(2011)基于現(xiàn)金持有市場(chǎng)價(jià)值模型,檢驗(yàn)了中國(guó)上市公司高管變更治理效應(yīng),結(jié)果表明高管變更能夠顯著提高現(xiàn)金持有市場(chǎng)價(jià)值。

企業(yè)環(huán)境與貨幣政策也會(huì)影響現(xiàn)金持有對(duì)經(jīng)營(yíng)業(yè)績(jī)的作用。袁衛(wèi)秋與于成永(2019)基于宏觀經(jīng)濟(jì)環(huán)境視角,研究發(fā)現(xiàn)在經(jīng)濟(jì)下行時(shí)期,企業(yè)現(xiàn)金持有通過(guò)資本投資更能夠提高產(chǎn)品的市場(chǎng)競(jìng)爭(zhēng)程度,提升經(jīng)營(yíng)績(jī)效。同時(shí),央行的貨幣調(diào)控手段能夠通過(guò)改變企業(yè)的融資成本來(lái)影響企業(yè)的業(yè)績(jī)(曾曉宏,2017)。貸款利率的下降使得企業(yè)的融資成本降低,現(xiàn)金持有水平下降。這不僅有利于企業(yè)投資擴(kuò)張,還能夠減少生產(chǎn)成本,從而促進(jìn)企業(yè)經(jīng)營(yíng)業(yè)績(jī)的提升。李秉成與粟燁(2016)探討了交替的寬松與緊縮貨幣政策對(duì)企業(yè)業(yè)績(jī)的影響,研究發(fā)現(xiàn)貨幣政策寬松期投資水平越高的企業(yè)在貨幣緊縮期經(jīng)營(yíng)業(yè)績(jī)下降越大,陷入財(cái)務(wù)危機(jī)的可能性越高。黃明等(2014)發(fā)現(xiàn)治理環(huán)境的差異會(huì)使得現(xiàn)金持有對(duì)企業(yè)業(yè)績(jī)的影響有所不同。在治理環(huán)境差的地區(qū),企業(yè)現(xiàn)金持有對(duì)績(jī)效的正面影響更加顯著。

王勇等(2015)基于現(xiàn)金持有“競(jìng)爭(zhēng)效應(yīng)”理論,考察多元化企業(yè)經(jīng)營(yíng)與現(xiàn)金持有“競(jìng)爭(zhēng)效應(yīng)”的經(jīng)濟(jì)后果,研究發(fā)現(xiàn)相比專業(yè)化經(jīng)營(yíng),多元化企業(yè)現(xiàn)金持有“競(jìng)爭(zhēng)效應(yīng)”更為顯著,但對(duì)企業(yè)經(jīng)營(yíng)業(yè)績(jī)的影響較弱。孫進(jìn)軍與顧乃康(2012)基于“掠奪”理論,考察企業(yè)現(xiàn)金持有是否能夠增加產(chǎn)品市場(chǎng)業(yè)績(jī),研究表明就平均效應(yīng)而言,現(xiàn)金持有能夠提升企業(yè)的產(chǎn)品市場(chǎng)業(yè)績(jī)。此外,財(cái)務(wù)政策的差異也可能影響企業(yè)持有現(xiàn)金的價(jià)值。Faulkender和Wang(2006)認(rèn)為,企業(yè)財(cái)務(wù)杠桿的提升會(huì)使現(xiàn)金的邊際價(jià)值降低。目前,國(guó)內(nèi)外學(xué)者對(duì)企業(yè)現(xiàn)金持有與經(jīng)營(yíng)業(yè)績(jī)關(guān)系的研究主要是從國(guó)家政策、行業(yè)競(jìng)爭(zhēng)度等方面展開(kāi),從企業(yè)信用狀況等微觀視角進(jìn)行的研究仍然很少,本研究具有一定的創(chuàng)新意義。

(二)研究假設(shè)

對(duì)于信用狀況差的企業(yè),持有現(xiàn)金可能會(huì)通過(guò)增加融資成本與代理成本等渠道來(lái)降低企業(yè)經(jīng)營(yíng)業(yè)績(jī)。惡劣的信用狀況使得投資者對(duì)這類企業(yè)的長(zhǎng)期發(fā)展沒(méi)有信心,因此,其普遍存在融資約束并且負(fù)債結(jié)構(gòu)主要以短期負(fù)債為主。為了避免短期債務(wù)違約,信用狀況差的企業(yè)一般會(huì)保持較高的現(xiàn)金儲(chǔ)備。但是,持有大量的現(xiàn)金無(wú)法最大化企業(yè)價(jià)值,只會(huì)使得管理層的代理問(wèn)題進(jìn)一步嚴(yán)重,代理成本進(jìn)一步增大。當(dāng)代理成本較高時(shí),企業(yè)持有的超額現(xiàn)金將會(huì)有損企業(yè)價(jià)值。同時(shí),信用狀況差的企業(yè)持有高額現(xiàn)金可能增大融資成本。這類企業(yè)外部融資環(huán)境嚴(yán)峻,債務(wù)融資成本高,因而會(huì)優(yōu)先使用內(nèi)部資本進(jìn)行融資。企業(yè)希望通過(guò)持有現(xiàn)金來(lái)避免承擔(dān)較高的利息費(fèi)用,從而提升經(jīng)營(yíng)績(jī)效。但劉醒云和陳平(2008)的研究表明選擇高額現(xiàn)金持有政策的上市企業(yè)經(jīng)營(yíng)績(jī)效與同類企業(yè)相比并非顯著更好。基于信號(hào)傳遞理論,投資者認(rèn)為儲(chǔ)備大量現(xiàn)金是企業(yè)經(jīng)營(yíng)環(huán)境惡劣、資源利用效率低、缺乏良好的投資項(xiàng)目的一種表現(xiàn),所以對(duì)企業(yè)的發(fā)展前景并不看好。

此外,持有過(guò)多低回報(bào)的現(xiàn)金類流動(dòng)性資產(chǎn)需要承擔(dān)高昂的機(jī)會(huì)成本。美國(guó)上市企業(yè)的財(cái)務(wù)數(shù)據(jù)表明,流動(dòng)性資產(chǎn)組合的持有成本已經(jīng)超過(guò)該類資產(chǎn)所帶來(lái)的收益。雖然企業(yè)持有現(xiàn)金能夠降低交易成本,減少投資不足問(wèn)題(Harford et al.,2014),但是信用狀況差的企業(yè)為了避免短期內(nèi)發(fā)生違約事件,會(huì)減少對(duì)外投資活動(dòng),以犧牲企業(yè)未來(lái)收益為代價(jià)來(lái)?yè)Q取短期內(nèi)的企業(yè)安全。在這種情況下,企業(yè)增持現(xiàn)金會(huì)導(dǎo)致融資成本與代理成本增加,進(jìn)而損害企業(yè)經(jīng)營(yíng)業(yè)績(jī)。綜上,提出如下假設(shè):

假設(shè)一:對(duì)于信用狀況差的企業(yè),企業(yè)提高現(xiàn)金持有水平將會(huì)損害經(jīng)營(yíng)業(yè)績(jī)。

對(duì)于信用狀況良好的企業(yè)可以通過(guò)持有適量現(xiàn)金來(lái)降低流動(dòng)性風(fēng)險(xiǎn)與融資成本。一方面,這類企業(yè)日常生產(chǎn)經(jīng)營(yíng)中的交易活動(dòng)更加頻繁,對(duì)企業(yè)資產(chǎn)流動(dòng)性的管理也會(huì)更加重視。為了避免流動(dòng)性不足對(duì)信用風(fēng)險(xiǎn)與經(jīng)營(yíng)業(yè)績(jī)?cè)斐捎绊懀髽I(yè)通常會(huì)保證一定的現(xiàn)金儲(chǔ)備。不同于信貸配額,現(xiàn)金作為企業(yè)流動(dòng)性最強(qiáng)的資產(chǎn),可以隨時(shí)無(wú)條件地為企業(yè)整體提供流動(dòng)性,避免企業(yè)出現(xiàn)流動(dòng)性短缺。另一方面,為了避免承擔(dān)發(fā)行證券時(shí)較高的融資成本以及彌補(bǔ)企業(yè)生產(chǎn)經(jīng)營(yíng)中發(fā)生的高昂交易費(fèi)用,企業(yè)會(huì)持有部分現(xiàn)金。持有適當(dāng)數(shù)量的現(xiàn)金不僅能夠幫助企業(yè)避免債務(wù)短期風(fēng)險(xiǎn),而且可以降低再融資風(fēng)險(xiǎn)和緩解外部融資約束,減少企業(yè)的財(cái)務(wù)費(fèi)用。此外,信用狀況良好的企業(yè)管理制度更加規(guī)范,內(nèi)部控制與外部監(jiān)管相對(duì)更強(qiáng)。因此,企業(yè)管理者挪用資金,發(fā)生道德風(fēng)險(xiǎn)的可能性就較小。同時(shí),這類企業(yè)保持適量的現(xiàn)金儲(chǔ)備能夠避免管理者報(bào)酬出現(xiàn)損失,使其更加盡職地進(jìn)行代理工作。

信用狀況良好的企業(yè)外部融資環(huán)境寬松,融資偏好方面更傾向于使用外部資本。當(dāng)前我國(guó)資本市場(chǎng)不完善、信用風(fēng)險(xiǎn)管理力度低、公司治理水平不高,整體上企業(yè)外部融資環(huán)境并不穩(wěn)定。企業(yè)一旦發(fā)生現(xiàn)金流短缺就會(huì)面臨信用違約,從而導(dǎo)致破產(chǎn)清算與重組整頓。在面臨流動(dòng)性沖擊時(shí),企業(yè)是否有足夠的現(xiàn)金流償還到期債務(wù),將影響企業(yè)的正常經(jīng)營(yíng)。因此,信用狀況良好的企業(yè)不能過(guò)分依賴外部融資,持有一定數(shù)量的現(xiàn)金是必要的。此外,現(xiàn)金充足的企業(yè)還能夠通過(guò)增加產(chǎn)出以壓低行業(yè)內(nèi)產(chǎn)品價(jià)格,采取掠奪性定價(jià)來(lái)使債務(wù)融資成本較高的競(jìng)爭(zhēng)對(duì)手被迫降價(jià),從而掠奪其市場(chǎng)份額,提升自身產(chǎn)品市場(chǎng)業(yè)績(jī)。綜上,信用狀況良好的企業(yè)在生產(chǎn)經(jīng)營(yíng)中需要持有適量的現(xiàn)金。

但是,對(duì)于信用狀況良好的企業(yè),持有現(xiàn)金越多并不意味著其對(duì)企業(yè)經(jīng)營(yíng)業(yè)績(jī)的提升作用越強(qiáng),反而會(huì)引發(fā)投資不足以及增大融資成本。王明明與韓東萍(2013)的研究表明:持續(xù)的高額現(xiàn)金持有行為并不能提升企業(yè)經(jīng)營(yíng)業(yè)績(jī)。銀行給予信用狀況良好企業(yè)的貸款利率比較低,由此產(chǎn)生的利息費(fèi)用并不高。這類企業(yè)融資渠道廣泛,完全可以選擇成本最低的外部資本來(lái)進(jìn)行融資,而非長(zhǎng)期持有高額現(xiàn)金。信用狀況良好的企業(yè)公司治理和風(fēng)險(xiǎn)管理水平都比較高,這類企業(yè)通常使用銀行信貸配額代替現(xiàn)金。這不僅能夠增強(qiáng)流動(dòng)性去對(duì)沖風(fēng)險(xiǎn),而且能夠避免承擔(dān)高昂的現(xiàn)金持有機(jī)會(huì)成本,緩解現(xiàn)金持有的預(yù)防性動(dòng)機(jī)。信用狀況良好的企業(yè)持有過(guò)量的現(xiàn)金將無(wú)法有效利用信貸配額對(duì)現(xiàn)金持有的替代作用,反而會(huì)變相增大融資成本。對(duì)于資金充裕的上市企業(yè),管理者會(huì)出于自身利益的考慮,放棄一些凈現(xiàn)值為正的投資項(xiàng)目,由此導(dǎo)致投資不足,損害企業(yè)業(yè)績(jī)。綜上,提出如下假設(shè):

假設(shè)二:對(duì)于信用狀況良好的企業(yè),在一定現(xiàn)金數(shù)量范圍內(nèi),提高現(xiàn)金持有水平能夠提升經(jīng)營(yíng)業(yè)績(jī);企業(yè)增持現(xiàn)金并不能一直提高企業(yè)經(jīng)營(yíng)業(yè)績(jī),超過(guò)一定數(shù)量的高額現(xiàn)金儲(chǔ)備會(huì)有損企業(yè)經(jīng)營(yíng)業(yè)績(jī)。

三、樣本選取與研究設(shè)計(jì)

(一)樣本選取與處理

基于國(guó)泰安數(shù)據(jù)庫(kù),選取2016至2020年我國(guó)上證A股1 215家上市公司作為樣本,并將樣本按照企業(yè)信用狀況進(jìn)行區(qū)分,研究現(xiàn)金持有對(duì)企業(yè)業(yè)績(jī)的影響。對(duì)樣本數(shù)據(jù)做以下處理:第一,將缺失的數(shù)據(jù)與數(shù)據(jù)中的異常值所在行刪除,最終得到了21 746個(gè)企業(yè)季度觀測(cè)值;第二,對(duì)數(shù)值較大的指標(biāo)除以企業(yè)賬面資產(chǎn)或者取自然對(duì)數(shù)來(lái)進(jìn)行平穩(wěn)化處理。本研究使用Altman建立的五變量Z-score模型,對(duì)凈營(yíng)運(yùn)資本/總資產(chǎn)、留存收益/總資產(chǎn)、息稅前收益/總資產(chǎn)、市值/總負(fù)債以及銷售額/總資產(chǎn)五個(gè)財(cái)務(wù)指標(biāo)賦予固定系數(shù),從而計(jì)算每家上市企業(yè)每個(gè)時(shí)期的Z-score。根據(jù)Altman的判斷準(zhǔn)則,將Z-score低于1.8的企業(yè)定義為信用狀況差的企業(yè),將Z-score高于2.99的企業(yè)定義為信用狀況良好的企業(yè)。模型中Z-score越小,企業(yè)信用違約的可能性越大。

(二)變量的選取和定義

表1 變量定義表

四、實(shí)證結(jié)果與分析

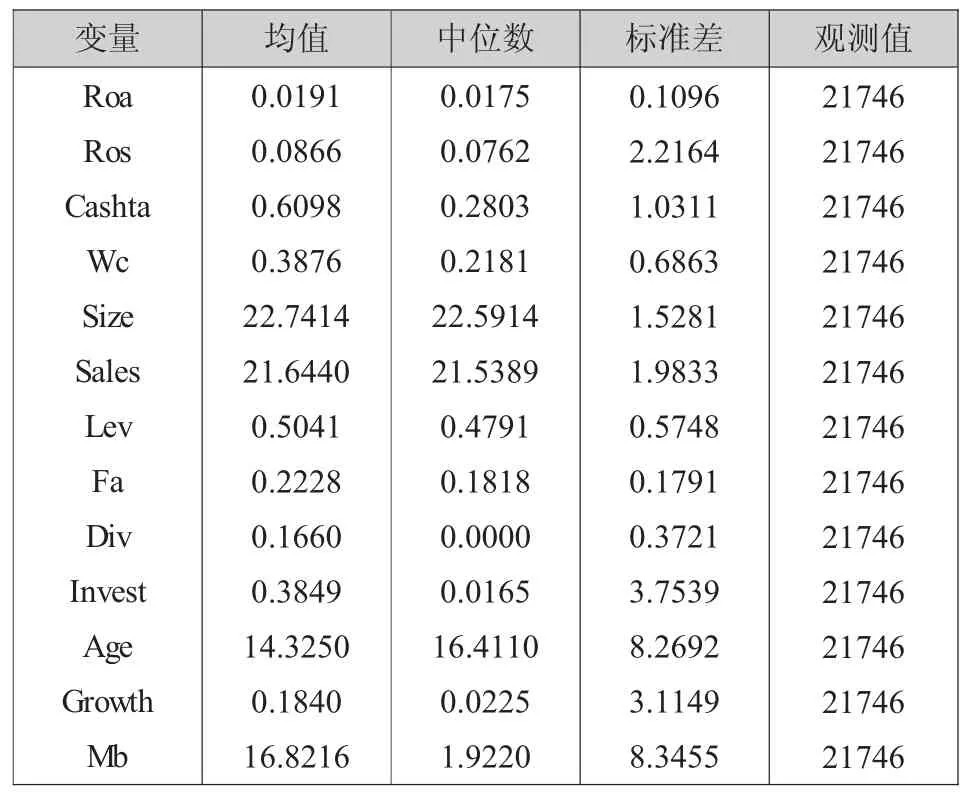

(一)描述性統(tǒng)計(jì)

表2為主要變量的描述性統(tǒng)計(jì)結(jié)果。從表2中可以知道Cashta與Wc的均值為0.6098、0.3876,中值為0.2803、0.2181,說(shuō)明超過(guò)一半的樣本沒(méi)有達(dá)到平均水平,整體而言我國(guó)上市企業(yè)的現(xiàn)金持有水平還是比較低的。Roa和Ros的均值為0.0191、0.0866,中值為0.0175、0.0762,說(shuō)明本研究選取的樣本企業(yè)整體上來(lái)說(shuō)經(jīng)營(yíng)業(yè)績(jī)是比較差的,至少有一半的企業(yè)的資產(chǎn)凈利潤(rùn)率與營(yíng)業(yè)收益率處于平均水平以下。其他變量變動(dòng)范圍合理,研究樣本不存在異常值。

表2 描述性統(tǒng)計(jì)

(二)結(jié)果分析

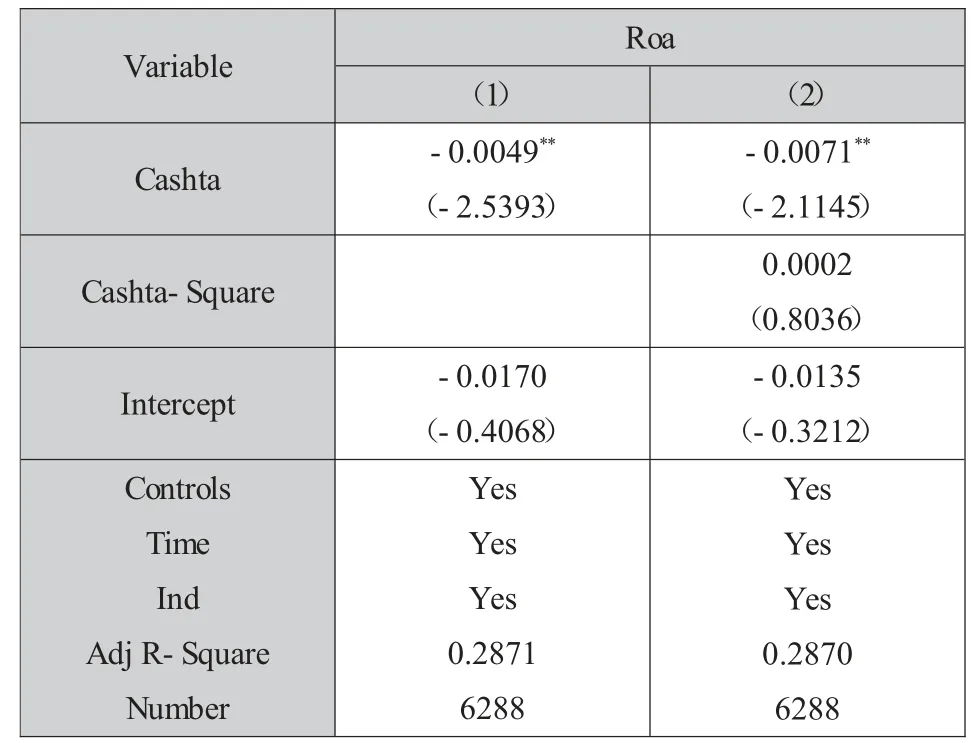

1.信用狀況差的企業(yè)現(xiàn)金持有對(duì)經(jīng)營(yíng)業(yè)績(jī)的影響

為了驗(yàn)證假設(shè)一,依據(jù)Altman建立的五變量Z-score模型計(jì)算出每個(gè)樣本企業(yè)各個(gè)時(shí)期的Z分?jǐn)?shù)。將Z分?jǐn)?shù)低于1.8的樣本定義為信用狀況差的企業(yè),觀察企業(yè)信用狀況較差時(shí)現(xiàn)金持有對(duì)其經(jīng)營(yíng)業(yè)績(jī)影響如何(實(shí)證檢驗(yàn)結(jié)果如表3所示)。從表3的第(1)列可以看到,僅考慮現(xiàn)金持有的一次項(xiàng)對(duì)經(jīng)營(yíng)業(yè)績(jī)的回歸,現(xiàn)金持有前的系數(shù)在1%顯著性水平下為負(fù)。在第(2)列中,同時(shí)考慮現(xiàn)金持有的一次項(xiàng)和二次項(xiàng),發(fā)現(xiàn)現(xiàn)金持有的一次項(xiàng)在5%水平下顯著為負(fù),二次項(xiàng)前面的系數(shù)卻并不顯著。

表3 現(xiàn)金持有對(duì)經(jīng)營(yíng)業(yè)績(jī)的回歸I

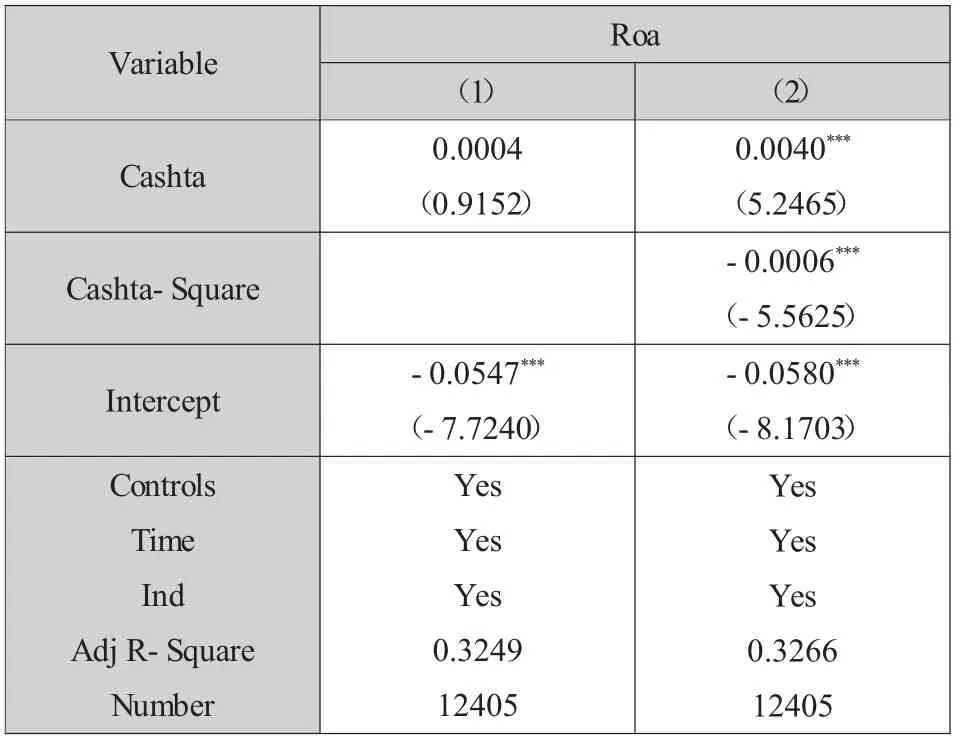

2.信用狀況良好的企業(yè)現(xiàn)金持有對(duì)經(jīng)營(yíng)業(yè)績(jī)的影響

為了驗(yàn)證假設(shè)二,將Z分?jǐn)?shù)高于2.99的樣本定義為信用狀況好的企業(yè),觀察企業(yè)信用狀況良好時(shí)現(xiàn)金持有對(duì)其經(jīng)營(yíng)業(yè)績(jī)影響如何(回歸結(jié)果如表4所示)。從表4的第(1)列我們可以看到,僅考慮現(xiàn)金持有的一次項(xiàng)對(duì)經(jīng)營(yíng)業(yè)績(jī)的回歸,現(xiàn)金持有前的系數(shù)并不顯著,說(shuō)明信用狀況良好企業(yè)現(xiàn)金持有與經(jīng)營(yíng)業(yè)績(jī)可能存在非線性關(guān)系。在第(2)列中,我們發(fā)現(xiàn)現(xiàn)金持有的一次項(xiàng)在1%水平下顯著為正且二次項(xiàng)前面的系數(shù)在1%顯著性水平下為負(fù)。

表4 現(xiàn)金持有對(duì)經(jīng)營(yíng)業(yè)績(jī)的回歸II

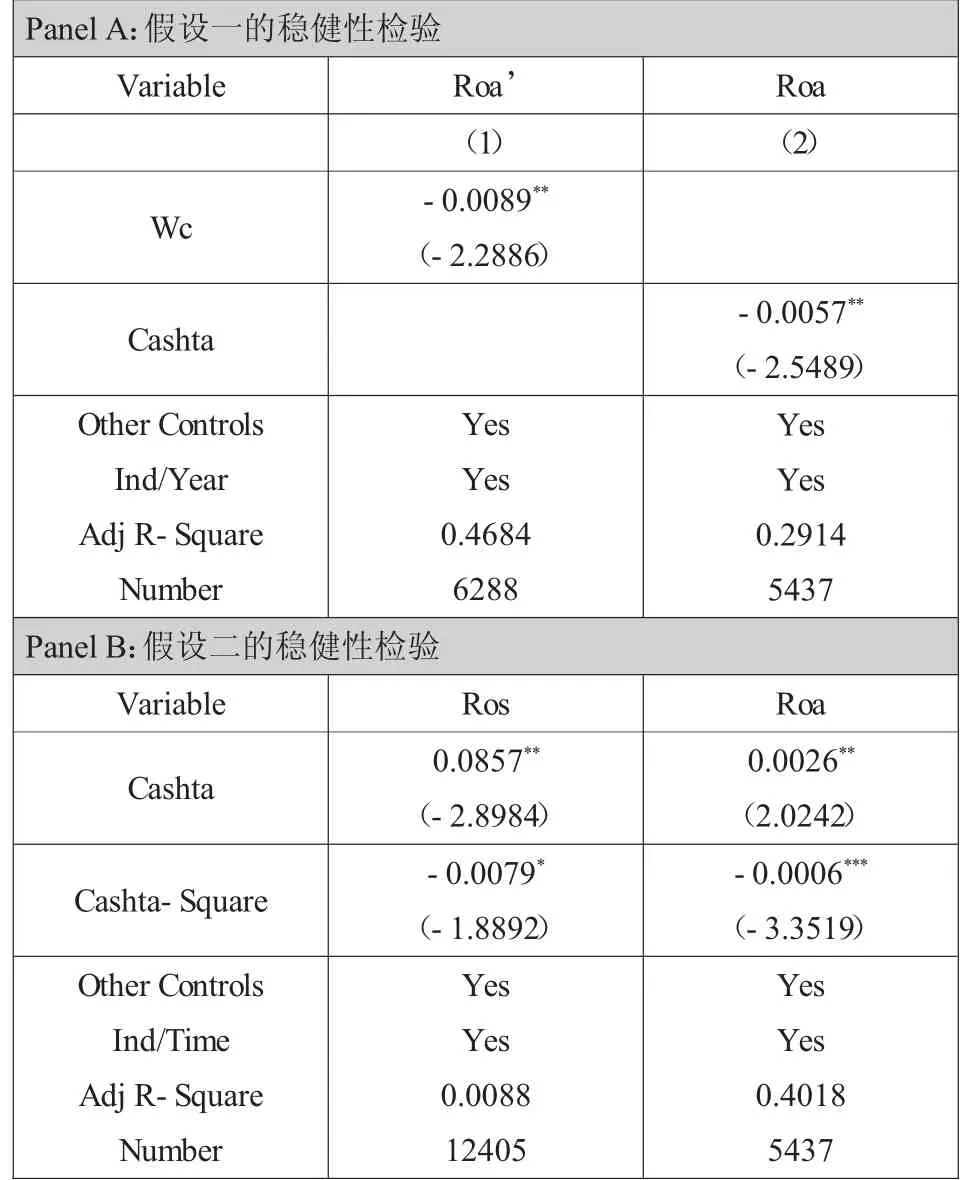

(三)穩(wěn)健性檢驗(yàn)

首先,我們使用營(yíng)運(yùn)資本/(總資產(chǎn)-營(yíng)運(yùn)資本)代替現(xiàn)金比率(現(xiàn)金及現(xiàn)金等價(jià)物期末余額/流動(dòng)負(fù)債)作為企業(yè)現(xiàn)金持有水平的代理變量。同時(shí)改變總資產(chǎn)凈收益率的計(jì)算方式,使用凈利潤(rùn)/總資產(chǎn)平均余額(Roa’)來(lái)度量企業(yè)的經(jīng)營(yíng)業(yè)績(jī),進(jìn)一步驗(yàn)證假設(shè)一(檢驗(yàn)結(jié)果如表5中Panel A所示)。從PanelA第(1)列我們可以看到Wc前面的系數(shù)在5%顯著性水平下為負(fù),說(shuō)明用凈營(yíng)運(yùn)資本來(lái)衡量企業(yè)現(xiàn)金持有水平時(shí),依舊對(duì)企業(yè)經(jīng)營(yíng)業(yè)績(jī)是負(fù)面影響。其次,我們使用企業(yè)的營(yíng)業(yè)收益率代替總資產(chǎn)凈收益率作為經(jīng)營(yíng)業(yè)績(jī)的代理變量,重復(fù)檢驗(yàn)來(lái)進(jìn)一步驗(yàn)證假設(shè)二(檢驗(yàn)結(jié)果如表5中Panel B所示)。從Panel B的第(1)列我們可以看到Cashta前面的系數(shù)在5%顯著性水平下為正,Cashta-Square前面的系數(shù)在10%顯著性水平下為負(fù)。該結(jié)果表明,當(dāng)用企業(yè)營(yíng)業(yè)收益率度量經(jīng)營(yíng)業(yè)績(jī)時(shí),企業(yè)現(xiàn)金持有依舊與經(jīng)營(yíng)業(yè)績(jī)呈倒“U”型關(guān)系。

表5 穩(wěn)健性檢驗(yàn)

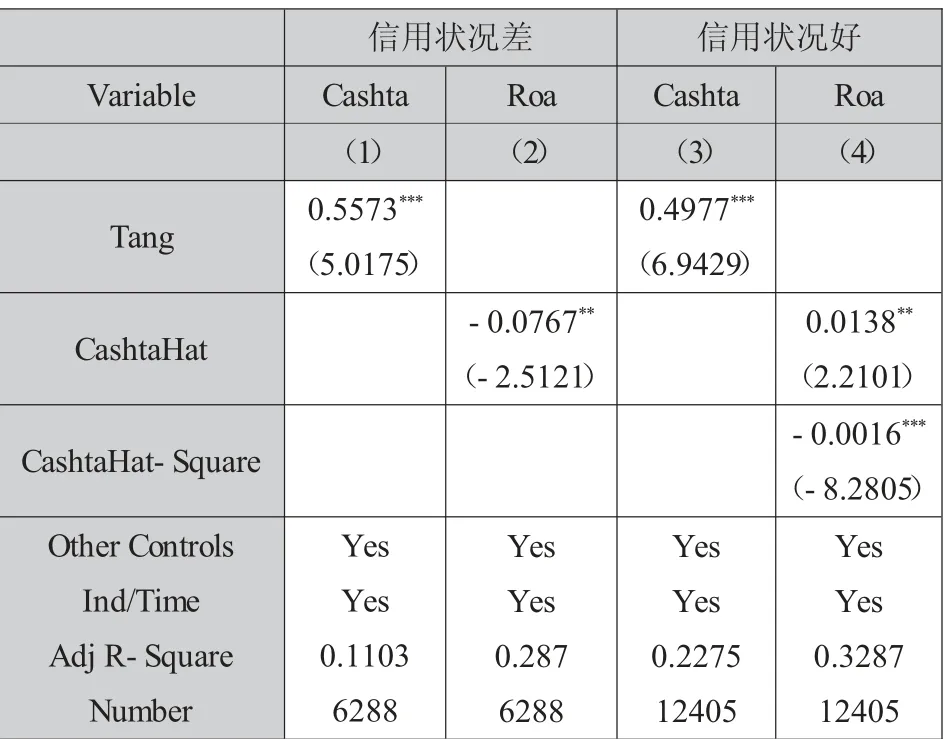

(四)內(nèi)生性檢驗(yàn)

在實(shí)證檢驗(yàn)企業(yè)現(xiàn)金持有與其經(jīng)營(yíng)業(yè)績(jī)之間的關(guān)系時(shí),模型估計(jì)結(jié)果可能會(huì)因?yàn)檫z漏變量、雙向因果或樣本選擇偏誤引發(fā)內(nèi)生性問(wèn)題,從而產(chǎn)生一致性偏差。本研究借鑒、陸正飛與韓非池(2013)的思想和方法,選取有形資產(chǎn)/總資產(chǎn)作為工具變量,使用兩階段回歸法進(jìn)一步檢驗(yàn)不同信用狀況下企業(yè)現(xiàn)金持有對(duì)經(jīng)營(yíng)業(yè)績(jī)的影響(兩階段最小二乘回歸結(jié)果如表6所示)。從表6的第(2)列可以看到,Cashta的擬合值在5%顯著性水平下為負(fù),說(shuō)明信用狀況差的企業(yè)增持現(xiàn)金依舊損害經(jīng)營(yíng)業(yè)績(jī)。從表6的第(4)列可以看到,Cashta擬合值的一次項(xiàng)前面的系數(shù)在5%顯著性水平下為正,Cashta擬合值二次項(xiàng)前面的系數(shù)在1%顯著性水平下為負(fù),說(shuō)明信用狀況良好的企業(yè)現(xiàn)金持有對(duì)經(jīng)營(yíng)業(yè)績(jī)的影響是先提升后降低。

表6 內(nèi)生性檢驗(yàn)

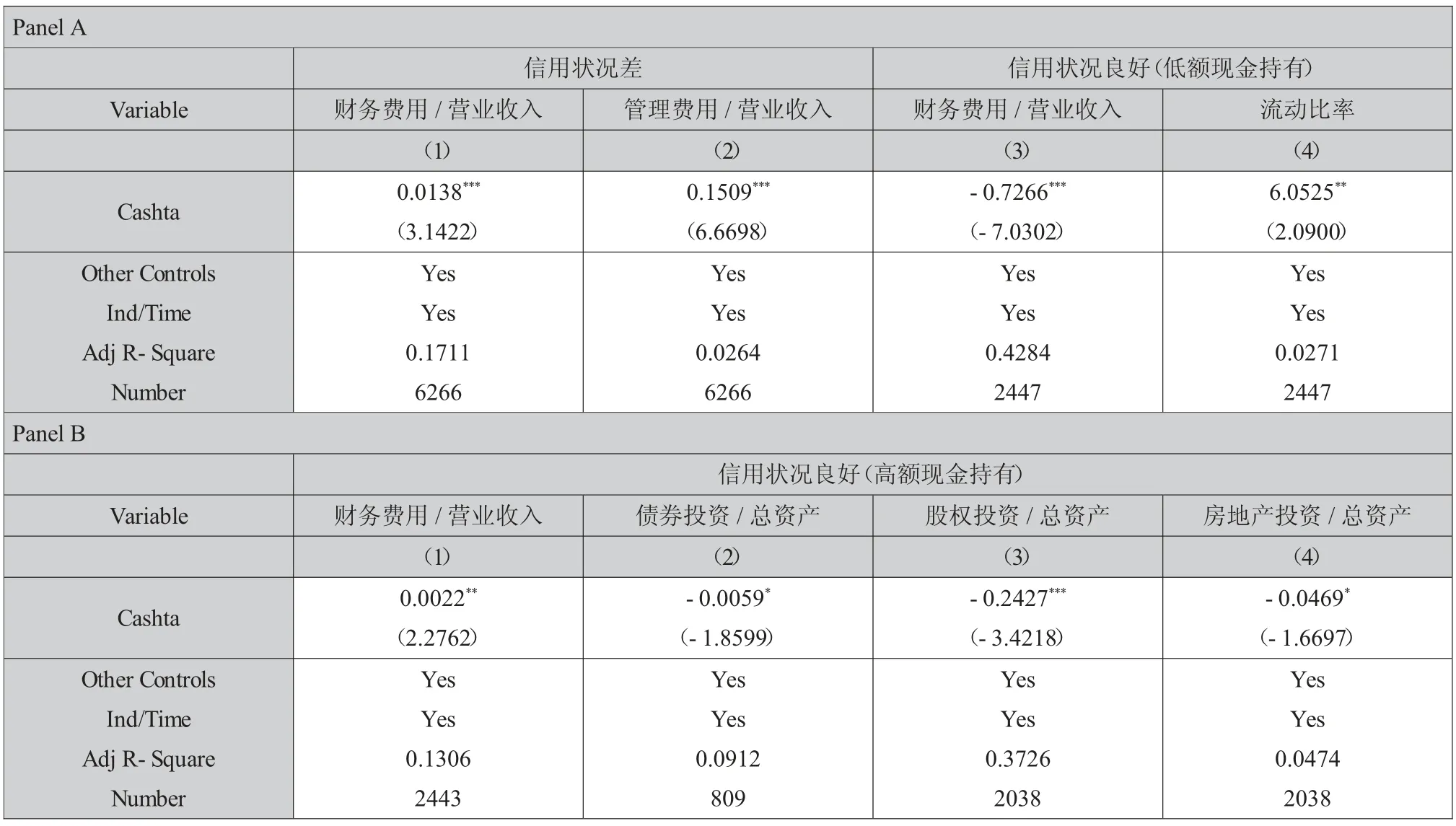

(五)影響機(jī)制分析

研究進(jìn)一步對(duì)潛在的影響機(jī)制進(jìn)行探討。使用管理費(fèi)用/營(yíng)業(yè)收入來(lái)度量代理成本、財(cái)務(wù)費(fèi)用/營(yíng)業(yè)收入來(lái)度量融資成本、流動(dòng)資產(chǎn)/流動(dòng)負(fù)債(流動(dòng)比率)來(lái)度量流動(dòng)性風(fēng)險(xiǎn)以及股權(quán)投資/總資產(chǎn)、債券投資/總資產(chǎn)、房地產(chǎn)投資/總資產(chǎn)來(lái)度量投資水平,從而觀察現(xiàn)金持有對(duì)企業(yè)業(yè)績(jī)的潛在影響機(jī)制(回歸結(jié)果如表7所示)。從Panel A的第(1)列和第(2)列可以看到Cashta前面的系數(shù)均在1%顯著性水平下為正,說(shuō)明信用狀況差的企業(yè)增持現(xiàn)金會(huì)提高融資成本與代理成本。

表7 影響機(jī)制分析

從Panel A的第(3)列可以看到,Cashta前面的系數(shù)在1%顯著性水平下為負(fù),而第(4)列Cashta前面的系數(shù)在5%顯著性水平下為正。這說(shuō)明對(duì)于信用狀況良好的企業(yè),在較低數(shù)量范圍內(nèi)增持現(xiàn)金可以顯著降低其融資成本與流動(dòng)性風(fēng)險(xiǎn)。從Panel B的第(1)列可以看到Cashta前面的系數(shù)在5%顯著性水平下為正,而第(2)(3)(4)列Cashta前面的系數(shù)均顯著為負(fù),說(shuō)明高額現(xiàn)金持有會(huì)使得信用狀況良好企業(yè)投資不足以及融資成本增大。

五、結(jié)論與政策建議

通過(guò)理論分析與實(shí)證檢驗(yàn)發(fā)現(xiàn),企業(yè)現(xiàn)金持有對(duì)經(jīng)營(yíng)業(yè)績(jī)存在非對(duì)稱影響:對(duì)于信用狀況差的企業(yè),提高現(xiàn)金持有水平會(huì)增大融資成本與代理成本,從而損害企業(yè)經(jīng)營(yíng)業(yè)績(jī)。對(duì)于信用狀況良好的企業(yè),在一定數(shù)量范圍內(nèi)持有現(xiàn)金可以通過(guò)降低流動(dòng)性風(fēng)險(xiǎn)與融資成本來(lái)提升企業(yè)的經(jīng)營(yíng)業(yè)績(jī);而當(dāng)現(xiàn)金數(shù)量超過(guò)某一水平時(shí),持有過(guò)量現(xiàn)金會(huì)引起投資不足與融資成本增大,進(jìn)而降低企業(yè)的經(jīng)營(yíng)業(yè)績(jī)。研究結(jié)論能夠幫助我們更深入的理解和分析企業(yè)現(xiàn)金持有對(duì)經(jīng)營(yíng)業(yè)績(jī)的影響,對(duì)我國(guó)上市企業(yè)依據(jù)自身實(shí)際情況科學(xué)制定現(xiàn)金政策具有重要的理論意義與實(shí)踐價(jià)值。結(jié)論的啟示意義在于:

第一,信用狀況差的企業(yè)應(yīng)堅(jiān)持拓寬外部融資渠道與加強(qiáng)內(nèi)外部監(jiān)管相結(jié)合。研究發(fā)現(xiàn)這類企業(yè)持有現(xiàn)金會(huì)顯著增大融資成本與代理成本,促使經(jīng)營(yíng)業(yè)績(jī)下滑。因此,企業(yè)需要健全內(nèi)部控制制度、約束機(jī)制以及公司治理結(jié)構(gòu),從而降低企業(yè)面臨的經(jīng)營(yíng)風(fēng)險(xiǎn)與代理人的管理成本。同時(shí),健全信息披露制度,充分發(fā)揮投資者的監(jiān)督作用,使企業(yè)的生產(chǎn)經(jīng)營(yíng)在外部投資者的監(jiān)督下運(yùn)行。這有利于增強(qiáng)投資者信心,拓寬企業(yè)融資渠道,使企業(yè)走出融資難、融資貴的困境。

第二,信用狀況良好的企業(yè)應(yīng)重視整體資產(chǎn)流動(dòng)性配置以及提高資金使用效率,通過(guò)持有適量的現(xiàn)金來(lái)緩解流動(dòng)性風(fēng)險(xiǎn)、融資約束以及投資不足對(duì)經(jīng)營(yíng)業(yè)績(jī)的不利影響。研究表明:這類企業(yè)持有適量現(xiàn)金能夠降低融資成本與流動(dòng)性風(fēng)險(xiǎn),持有過(guò)量現(xiàn)金反而會(huì)變相增大融資成本,引起投資不足。因此,企業(yè)應(yīng)積極利用閑置資源,在遵循資本逐利規(guī)律下進(jìn)行價(jià)值增值活動(dòng)。同時(shí),企業(yè)應(yīng)充分利用信貸配額來(lái)代替現(xiàn)金去對(duì)沖信用風(fēng)險(xiǎn),削弱現(xiàn)金持有的預(yù)防性動(dòng)機(jī)。

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

證券市場(chǎng)紅周刊(2021年46期)2021-11-27 21:25:37

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

上海建材(2019年5期)2019-12-30 06:30:00

中國(guó)外匯(2019年18期)2019-11-25 01:41:50

油氣田環(huán)境保護(hù)(2019年4期)2019-09-23 08:52:46

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年8期)2018-08-23 09:16:02

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年7期)2018-07-27 02:49:52