帕利普分析體系下江鈴汽車可持續增長能力研究

2022-03-21 22:18:53徐心藝

國際商務財會 2022年3期

徐心藝

【摘要】文章以江鈴汽車股份有限公司為例,采用帕利普財務分析體系對希金斯可持續增長模型進行因素分解分析,建立可持續增長率與四個影響因素的多元回歸模型并檢驗,探討影響江鈴汽車可持續增長的關鍵因素,實證分析了2000—2020年的樣本數據,得出的結論是可持續增長率與營業凈利率高度正線性相關、與總資產周轉率的正相關但線性關系不顯著、與權益乘數顯著正線性相關、與股利分配率低度負線性相關,針對江鈴汽車可持續增長率的影響因素,從財務管理的角度,分別提出了優化資本結構、加強成本管控、加速流動資產周轉、制定合理的股利分配方案等財務策略,目的是提高其財務可持續增長能力。

【關鍵詞】可持續增長率;帕利普分析體系;財務策略

【中圖分類號】F275

汽車制造業屬于綜合性產業,是制造業大國競爭實力的體現。我國的汽車制造業在經歷了高速增長的時期后,隨著人口密集、交通擁堵、新能源汽車出現,汽車銷售市場出現波動,傳統汽車制造企業面臨新的挑戰。本文以江鈴汽車股份有限公司為例,采用帕利普財務分析體系對其可持續增長能力展開研究,依據希金斯可持續增長模型的影響因素,采用描述統計和多元線性回歸分析法,探討影響江鈴汽車可持續增長能力的關鍵因素,根據分析得到的結論,以便有針對性的提出相應的對策和建議,提高案例公司的財務可持續增長能力。

一、理論概述

(一)可持續增長模型

關于會計口徑可持續增長模型的研究以羅伯特 希金斯模型和詹姆斯 范霍恩為代表。羅伯特 希金斯(Robert.C.Higgins)(1981年)[1]首次從企業財務管理角度定義可持續增長是在不需要耗盡財務資源的前提下銷售所能夠達到的最大增長比率。詹姆斯 范霍恩(1988年)[2]定義的財務可持續增長率是指根據目標經營活動比率、資產負債率以及股利分配率確定的最高年銷售收入增長比率。他根據不同的經濟環境分別建立了可持續增長靜態模型和動態模型。希金斯模型明確了影響及制約企業增長的主要財務因素,其模型簡單、思路明晰、易于操作。但是,其模型是在一系列假設基礎上的靜態可持續增長率。范霍恩模型放寬了希金斯模型假設條件,拓展了研究視野,從動態角度研究企業可持續增長模型,但涉及的指標多且雜,模型的可操作性較差,不便于依此進行相關決策,范霍恩模型雖然有所改進,但實際使用效果不及希金斯模型,因此,本文的可持續增長率模型僅采用希金斯可持續增長模型作為實證分析的理論模型。

(二)帕利普財務分析體系

杜邦財務分析法自產生以來在實踐中得到廣泛應用與好評。隨著經濟與環境的發展以及人們對企業目標認識的進一步升華,許多人意識到杜邦財務分析體系的局限性并對此進行變形、補充,使其不斷完善和發展。美國哈佛大學教授帕利普等提出了以可持續增長比率為核心指標的綜合分析體系。由于這個分析體系是帕利普教授首次提出,所以又稱為帕利普財務分析法。帕利普財務分析體系對杜邦財務分析體系進行了改進,以可持續增長率為核心,依據盈利能力比率、營運能力比率和償債能力比率之間的內在聯系,對企業的財務效率作出綜合評價[3]。帕利普財務分析法體現了企業追求價值最大化的財務管理的理念。本文將借鑒帕利普財務分析法的思維從財務指標反映的財務效率出發,分析原因和選擇財務策略。

二、可持續增長能力分析方案設計

(一)分析思路

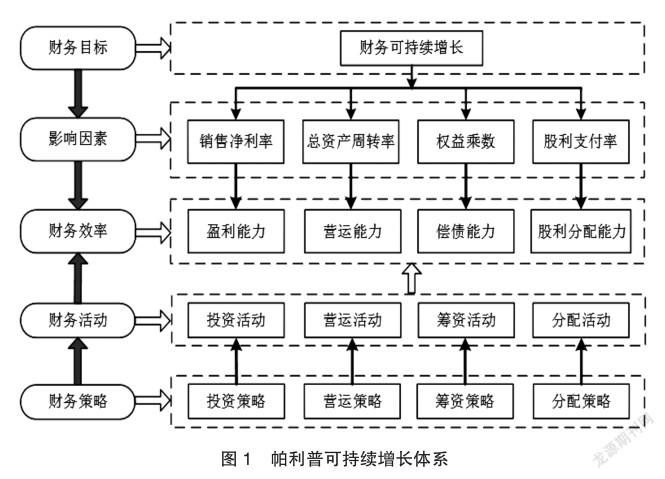

本文的分析分四個步驟:首先,以財務可持續增長理論為依據,對江鈴汽車2016—2020年可持續增長能力的趨勢和協調性進行分析;其次,采用帕利普財務分析體系的思路,主要采用多元回歸統計分析方法,探討影響可持續增長能力的關鍵因素;然后,剖析案例公司盈利能力、營運能力、償債能力和股利分配能力因子對可持續增長的影響;最后,針對江鈴汽車財務可持續增長存在的問題,提出相應改進建議。具體涉及到的帕利普可持續增長管理體系如圖1。

(二)數據收集與來源

本文分析所需要的相關財務指標主要通過國泰安數據庫(CSMAR),網易財經和巨潮網上披露的年報資料,使用EXCEL2019和SPSS20.0加工整理和分析,為了增強數據的可比性,全面探索案例公司可持續增長能力的關鍵因素,收集了2000— 2020年共21年的相關財務指標,實證分析均基于相關樣本數據進行。

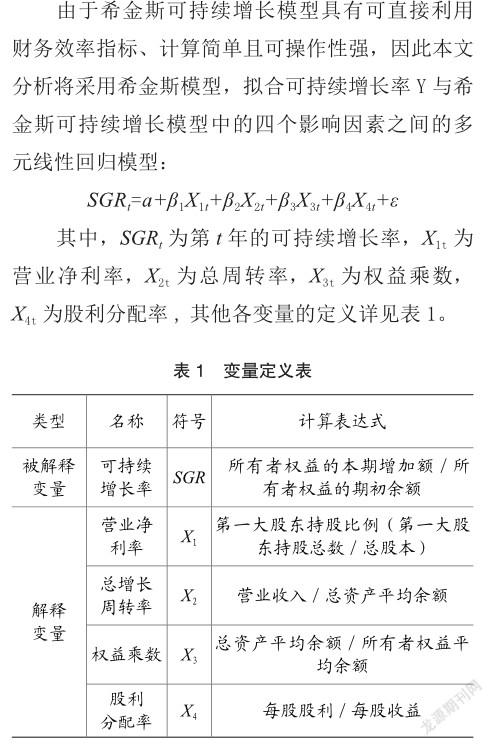

(三)模型與變量設計

三、江鈴汽車可持續增長能力概況

江鈴汽車股份有限公司(以下簡稱“江鈴汽車”,A股代碼為000550),是在原江西汽車制造廠基礎上改組設立的中日合資股份制企業。注冊地和總部均為江西省南昌市,公司于1993年12月1日在深圳證券交易所掛牌上市,是江西省首家上市公司。江鈴汽車及子公司的經營范圍主要包括:汽車整車及其零部件的開發、生產及銷售,汽車及零部件的進出口貿易,與汽車相關的管理、咨詢服務。

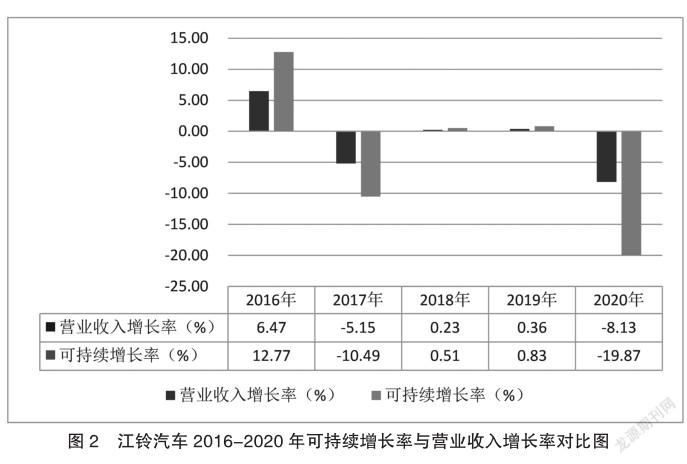

依據江鈴汽車的財務報表信息,計算并比較分析其2016—2020年的實際增長率及可持續增長率,結果如圖2。圖2顯示了可持續增長的平衡性。營業收入增長率和可持續增長率相比較,2017年和2020年均出現了營業收入增長率與可持續增長率均為負數,表現為下降,從平衡關系看屬于超常增長類型,2016年和2019年屬于營業收入增長率低于可持續增長率的低正常增長類型,2018近似趨于平衡增長類型。

四、江鈴汽車可持續增長能力影響因素分析

對江鈴汽車可持續增長能力影響因素分析主要依據羅伯特 希金斯模型,同時結合帕利普財務分析體系和相關文獻,擬合可持續增長率與關鍵影響因子之間的回歸模型,進行回歸分析,進一步探索相互之間的相互關系。本文采用多元回歸分析建立可持續增長率與四個影響因素之間的多元回歸模型,利用EXCEL2019及SPSS20.0軟件進行分析,以便進一步探索影響江鈴汽車可持續增長的關鍵因素。

(一)描述性統計分析

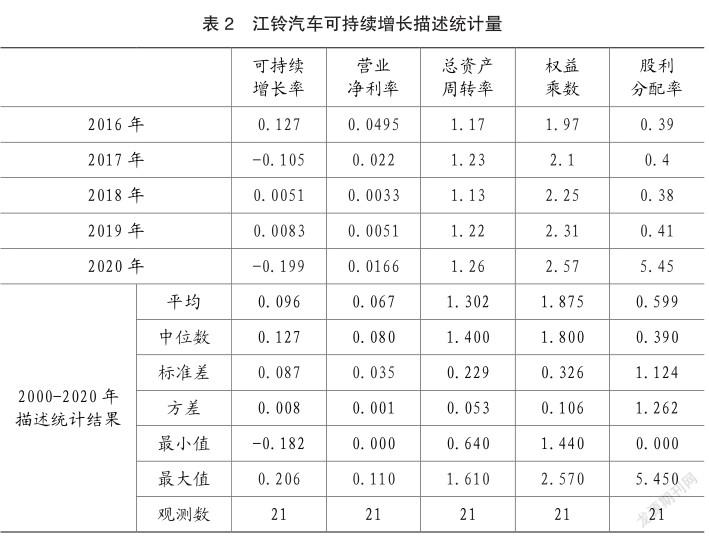

為了解案例公司近年的可持續增長率及影響因素變動情況,在對樣本公司2000—2020年的可持續增長率與影響因素進行描述統計的同時,對2016—2020年的可持續增長率及影響因素變量進行了詳細列示,結果如表2。

表2顯示了江鈴汽車2000—2020年可持續增長率及影響因素的描述統計結果及近五年的詳細指標,通過近五年指標的對比分析,發現可持續增長率受各影響因素的作用呈現波動下降的趨勢,營業凈利率低于歷年平均水平,總資產周轉率維持在1.13~1.26次,低于歷年平均水平,權益乘數高于歷年平均水平,股利分配率除2020年外,近五年均低于歷年平均水平,可持續增長率的變動與營業凈利率的變動密切相關。

(二)多元線性回歸分析

利用SPSS20.0對樣本數據進行多元線性回歸分析,同時選擇了Pearson相關性檢驗和多重共線性檢驗,輸出的主要結果如表3~表5,Pearson相關性檢驗結果(表略)。

其中,SGRt為第t年的可持續增長率,X1t為營業凈利率,X2t為總資產周轉率,X3t為權益乘數,X4t為股利分配率。

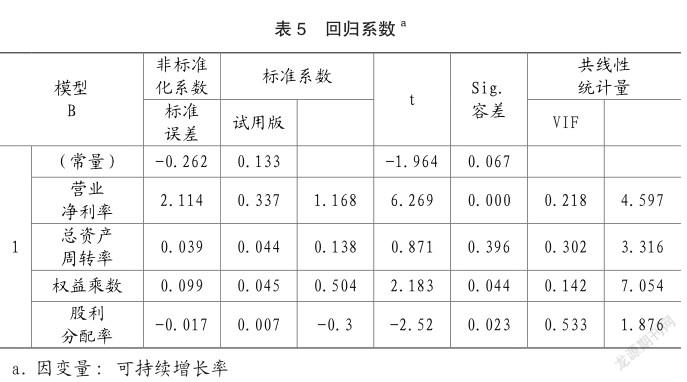

表3回歸統計顯示,可持續增長與四個影響因素之間高度相關,相關系數為0.938,四個因素能夠解釋可持續增長率總變動的87.9%,估計的標準誤差為0.0249,說明擬合的模型效果較好,表4方差分析表顯示Sig.為0,小于0.05,說明可持續增長率與四個因素解釋變量之間的線性關系顯著。

(三)分析結論

1.可持續增長率與營業凈利率高度正線性相關

Pearson相關性檢驗結果(表略)顯示,可持續增長率與營業凈利率高度正相關,相關系數0.905,表5顯示回歸系數為2.114,大于0,進一步說明營業凈利率與可持續增長率正相關。表5回歸系數的檢驗中營業凈利率的Sig.為0.000,小于0.05,回歸系數檢驗通過,可持續增長率與營業凈利率高度正線性相關,與羅伯特 希金斯模型乘法模型中營業凈利率是重要因素的結論一致。驗證了以營業凈利率為代表的盈利能力對江鈴汽車的可持續增長至關重要,要提高可持續增長能力,需要首先提高商品盈利能力。

2.可持續增長率與總資產周轉率的正相關但線性關系不顯著

Pearson相關性檢驗結果(表略)顯示,可持續增長率與總資產周轉率顯著正相關,相關系數0.601,表5顯示回歸系數為0.039,大于0,進一步說明總資產周轉率與可持續增長率正相關。表5中回歸系數檢驗總資產周轉率的Sig.為0.396,大于0.05,回歸系數檢驗未通過,說明總資產周轉率與可持續增長率雖然存在正相關關系,但假設存在線性相關關系不成立,與羅伯特 希金斯模型乘法模型中總資產周轉率是重要影響因素的結論不完全一致。

3.可持續增長率與權益乘數顯著正線性相關

Pearson相關性檢驗結果(表略)顯示,可持續增長率與權益乘數顯著正相關,相關系數0.544,表5顯示回歸系數為0.099,大于0,進一步說明權益乘數與可持續增長率正相關。表5回歸系數檢驗中權益乘數的Sig.為0.044,小于0.05,回歸系數檢驗通過,可持續增長率與權益乘數顯著正線性相關,與羅伯特 希金斯模型乘法模型中權益乘數是重要因素的結論一致。說明以權益乘數為代表的償債能力和資本結構對江鈴汽車的可持續增長至關重要,要提高可持續增長能力,需要優化資本結構,提高償債能力。

4.可持續增長率與股利分配率低度負相關

Pearson相關性檢驗結果(表略)顯示,可持續增長率與股利分配率低度負相關,相關系數-0.381,表5顯示回歸系數為-0.017,小于0,進一步說明股利分配率與可持續增長率負相關。表5回歸系數檢驗中股利分配率的Sig.為0.023,小于0.05,回歸系數檢驗通過,可持續增長率與可持續增長率低度負線性相關,與羅伯特 希金斯模型乘法模型中留存收益率是重要因素的結論一致,說明股利分配率直接影響留存收益率,進而影響可持續增長率,江鈴汽車要提高可持續增長能力,需要精心設計股利分配方案。

五、提升江鈴汽車可持續增長能力的財務策略

財務活動是企業資金收支活動的總稱,包括籌資活動、投資活動、資金營運活動和利潤分配活動。財務效率是財務活動的結果,依據江鈴汽車可持續增長能力的四個影響因素,有針對性的從財務管理的角度過程提出江鈴汽車可持續增長能力提升策略:

(一)優化資本結構,降低財務風險

分析結論顯示可持續增長率與權益乘數顯著正相關,說明權益乘數越高越有利于可持續增長率的提高,江鈴汽車近五年的權益乘數分別為1.97、2.1、2.25、2.31、2.57,均高于該公司歷年平均水平,且存在逐年增加的趨勢,說明近五年償債風險均高于歷史平均水平且存在逐年增加趨勢。資本結構是各種長期來源資金的比例關系,其代表性指標為資產負債率,由于資產負債率和權益乘數在反映償債能力方面結論是一致的,所以提高權益乘數意味著提高資產負債率,負債水平提高雖然能帶來財務杠桿效應,但也會加大償債風險,江鈴汽應降低債務性籌資比重,優化資本結構,降低財務風險,保證融資結構既穩定又具有靈活性。

(二)加強成本管控,提高商品經營盈利能力

分析結果顯示江鈴汽車的營業凈利率與可持續增長率高度正相關,但近五年營業凈利率均低于歷史水平,這也是近五年可持續增長率較低的主要原因。結合財務指標分析造成營業凈利率較低的原因,可以發現江鈴汽車近五年營業收入雖然較高,但毛利率并不高,且存在波動下降趨勢,最近三年均在20%以下,通常低于行業平均水平,說明江鈴汽車在成本控制方面還有進一步節約的空間。營業毛利既是抵補期間費用的基礎,也是增強商品盈利能力的前提,江鈴汽車應在供、產、銷各個環節采取有效的措施加強成本管控,提高以營業凈利率為代表的商品經營盈利能力,最終提高財務可持續增長能力。

(三)加速流動資產周轉,提高營運能力

以應收賬款和存貨為代表的流動資產周轉速度直接影響總資產周轉率等營運能力指標,影響資產的流動性和短期償債能力,所以加速流動資產周轉能促進可持續增長率等財務效率指標的提高。Pearson相關性檢驗結果顯示,可持續增長率與總資產周轉率顯著正相關,相關系數0.601,但回歸系數檢驗Sig.為0.396,大于0.05,檢驗未通過,說明總資產周轉率與可持續增長率雖然存在正相關關系,但線性相關關系不顯著,說明總資產周轉率與可持續增長率之間的相關關系不能簡單的用線性回歸模型表示,但羅伯特 希金斯模型乘法模型中總資產周轉率對可持續增長的促進作用依然存在。因為固定資產加速周轉的可能性不大,所以應該從加速存貨和應收賬款等流動資產周轉入手,同時調整流動資產在總資產中的結構比例,最終達到加速總資產周轉,促進可持續增長能力提高。

(四)制定合理的股利分配方案,保持穩定的股利政策

股利分配方案主要涉及到股利政策的選擇,股利支付方式的選擇和具體的股利分配日程安排,股份有限公司常用的股利政策主要有剩余股利政策、固定股利政策、穩定或持續增長股利政策、低正常股利加額外股利政策。股利支付的方式主要現金股利、股票股利、財產股利和負債股利等。2020年江鈴汽車進行了現金分紅,企業向股東每10股派送34.76元(含稅)現金股息,與2019年及2018年每10股不足1元的現金股息相比,出現了大幅度增長,江鈴汽車2020年的每股股利較前幾年出現了劇烈波動,給市場傳遞了企業經營業績不穩定的信號,不利于公司股票價格的穩定。江鈴汽車應考慮采取與企業盈利狀況相適應的股利政策,盡量降低股利分配對股票價格波動的影響,給投資者樹立穩定發展的良好形象。

六、結語

本文從會計口徑的羅伯特 希金斯可持續增長模型出發,采用多元線性回歸分析的方法分析影響江鈴汽車可持續增長的因素。根據可持續增長率與營業凈利率高度正線性相關、與總資產周轉率的正相關但線性關系不顯著、與權益乘數顯著正線性相關、與股利分配率低度負線性相關的分析結論,提出了優化資本結構、加強成本管控、加速流動資產周轉、制定合理的股利分配方案等財務策略。整個分析基于提高可持續增長率的角度分析,實踐中還要根據各年的實際增長率與可持續增長率之間的協調性采取相應的成長管理策略。

主要參考文獻:

[1]Robert C.Higgins.Analysis for financial management[M].6th ed.2001:115-139.

[2]James.C.Vanhorne.Sustainable Growth Modeling[J]. Journal of corporate Finance 1988(1):19-28.

[3]吳樂.帕利普財務分析體系在高校的應用研究[J].會計之友,2018(05):117-119.

[4]周軼琳.汽車行業上市公司可持續增長能力的財務評價[J].財會月刊(中), 2013(4):79-82.

[5]趙紅建,孫麗華.上市公司可持續增長影響主因探析——基于陜西省上市公司的經驗數據[J].商業會計,2013(16):89-92.

[6]陳育儉,葉妙航.資產質量對企業財務可持續增長的影響分析——以江鈴汽車為例[J].廊坊師范學院學報:自然科學版,2017,17(3):81-87.

[7]郭婷婷.上市公司可持續增長管理研究——以賽為智能為例[J].全國流通經濟,2021(11):54-56.

[8]李雪峰.基于帕利普分析體系的事業單位財務綜合分析研究[J].隴東學院學報,2021,32(06):112-115.

[9]戴亮,李娜.帕利普財務分析體系在投資方面的應用——以貴州茅臺為例[J].中國經貿導刊(中),2021(06):108-110.

[10]鄒詩琦,申燦玉.基于帕利普財務分析體系的中青旅財務效率問題分析[J].中國經貿導刊(中),2020(06):121-122.

[11]鄒群.基于帕利普體系下美的集團的財務分析[J].審計與理財,2018(12):40-41.

3687501908211