貨幣政策對股價指數影響實證分析

2022-03-22 00:39:36彭芳春張練玉李沙麗

合作經濟與科技 2022年8期

□文/彭芳春 張練玉 李沙麗

(湖北工業大學經濟與管理學院 湖北·武漢)

[提要]我國股票市場發展迅速,已成為我國實體經濟的重要晴雨表。與此同時,貨幣政策與股市二者之間的關聯越來越緊密。貨幣政策是中央銀行為實現穩定物價、充分就業等經濟目標而采用的各種措施,其中最重要的是貨幣供應量的制定。在制定和調整貨幣政策過程中,勢必會在一定程度上影響股票價格波動。在此背景下,運用計量經濟學模型實證研究貨幣政策對股票價格指數的影響顯得尤為重要。本文主要從實證檢驗角度分析貨幣政策對股票價格指數的影響。同時,構建向量自回歸模型,從多個方面綜合分析二者之間的動態關系,從而充分認識貨幣政策對股市造成的影響,并從多個角度提出相關建議。

引言

(一)選題背景。貨幣政策的實施無疑會對股價產生一定的影響。從不同角度進行分析,了解貨幣政策的方向及其對股市的影響,對投資者做出科學合理的分析判斷是非常重要的。對政策制定者來說,可以幫助他們有效地把握政策的力度,為政策制定提供建議。股票市場已經逐漸成為公眾投資的重要渠道之一。對于整個國民經濟而言,股市是企業投融資的重要場所,起著“晴雨表”的作用。但是,不同于國外相對成熟的股票市場,我國股票市場發展時間不長,目前仍然存在一些問題,因此國外一些相對成熟的研究結論并不一定適用于我國股票市場。同時,國內關于貨幣政策對股票價格影響的研究結論不盡相同,沒有得出一致的結論。

(二)選題意義。從理論意義看,研究貨幣政策對股價指數的影響有利于了解貨幣政策的相關理論,豐富貨幣政策的有效性理論,同時理清貨幣政策和股市二者之間的理論基礎,了解其作用機制。

從現實意義看,研究貨幣政策對股價指數的影響可以為貨幣當局提供政策制定的理論指導和現實依據。從政策制定者角度來說,有利于幫助其制定政策,給予其相關意見。從投資者角度來說,有利于幫助投資者更好地了解貨幣政策及其變動情況,幫助投資者更加理性地參與投資。

(三)文獻綜述。Friedman(1988)通過建立VAR模型,選取1961年至1986年的數據,研究表明貨幣供應量的變化對美國股票市場的股價波動具有較強的解釋力。Rahman(1997)認為利率不是影響股價指數變動的原因,通過實證檢驗得出:利率與股票價格之間雖然存在著長期協整關系,但二者之間的格蘭杰因果關系并不顯著。易綱(2002)通過建立計量經濟模型,發現我國貨幣政策的調整和變化對股票價格指數的影響非常明顯。陳德偉(2005)實證驗證了利率這一貨幣政策工具對于中國股票價格的影響,得出和Rahman相同的結論,且隨著時間的延長,利率對股票價格的影響越來越大。

通過以上文獻分析,學者對于可以發現貨幣政策工具與股票市場之間的關系并沒有統一的結論。有學者認為二者之間存在對應關系,也有學者認為二者之間沒有太大的聯系。大多數實證結果都證實了貨幣政策與股票市場之間存在一定的關系,但是Granger因果關系分析和其他動態分析的實證結果卻不盡相同。

一、模型的建立

(一)數據來源及處理。本文選取月度時間序列數據進行實證檢驗。樣本選取時間為2008年1月至2019年12月,共有144個樣本值。本文實證研究選取貨幣供應量和利率作為兩個重要工具進行分析,同時建立了以貨幣供應量、利率和股價指數為變量的VAR模型,分析三者之間的動態關系。貨幣供應量指數選取廣義貨幣供應量M2;利率指數選取銀行間同業拆借加權平均利率R;股價指數變量選取上證指數SZ為研究對象。其中,M2和R數據來自中國人民銀行網站,SZ數據來自東方財富精選數據庫。對變量進行對數處理,分別表示為lnM2、lnR和lnSZ。

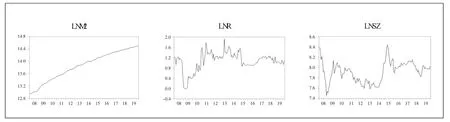

1、時序圖分析。分析各個變量的時序圖,從圖1中可以看出,總體來看,lnR的路徑與lnSZ的路徑大致相同,但是lnM2路徑略有不同。LnM2趨于線性,lnR和lnSZ趨于波動,lnR的波動幅度要更大一點,但后期趨于平穩,這說明近幾年來我國經濟運行較為平穩。具體來看,lnM2是呈現一個逐步上升的趨勢,說明我國的貨幣供應量一直在緩慢提升;lnR雖然有所波動,但近幾年來圍繞1.2附近波動,較為平穩;lnSZ同樣也是存在一定范圍內的波動,圍繞8上下波動。從圖1中可以看出,近幾年來我國一直在持續穩定發展,經濟運行較為平穩。(圖1)

圖1 各個變量的時序圖

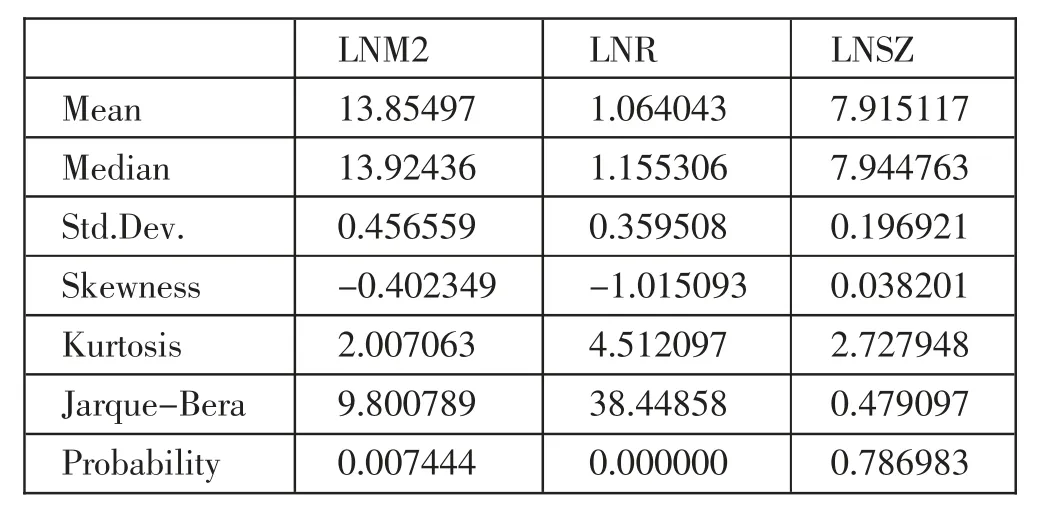

2、描述性統計分析。對各個變量進行描述性統計分析,可以發現,lnM2、lnR、lnSZ的均值都是正值。從標準差來看,三個變量的標準差都很小,說明三個變量的離散度較低,波動幅度不大。偏度方面,lnSZ偏度大于0,說明偏右;lnM2和lnR偏度小于0,說明偏左。從峰度上看,lnR的峰度大于3,lnM2和lnSZ的峰度小于3,說明lnR與標準正態分布相比,具有尖峰厚尾的統計分布特性,這進一步表明lnR不服從正態分布。根據JB統計,lnM2和lnR的P值幾乎為零,即不服從正態分布。(表1)

表1 各變量的描述性統計結果一覽表

(二)VAR模型的構建。向量自回歸(VAR)模型是建立在數據統計性質基礎上的,其建模思路是將模型中的內生變量視為該模型中其他變量的滯后值的被解釋變量。一般而言,對于處理多個相關變量的分析常常選用向量自回歸模型。VAR的實質是考察多個變量之間的動態互動關系。VAR模型可用數學表達為:

其中,Yt為k維內生變量向量,xt為d維外生變量向量,εt是k維誤差向量,At-1,…At-p,B是待估系數矩陣。

二、實證分析

(一)變量的平穩性檢驗。利用VAR模型的前提就是要將各個變量指標變得平穩。由于時間序列的數據本身具有特殊性,很有可能出現不平穩的現象,所以需要對本文搜集的數據進行平穩性檢驗。首先進行單位根檢驗和協整檢驗,防止“偽回歸”的發生。(表2)

表2 ADF單位根檢驗結果一覽表

通過ADF單位根檢驗可以得到,三個變量在5%的顯著性水平下均為平穩的,所以可以進行下一步過程。

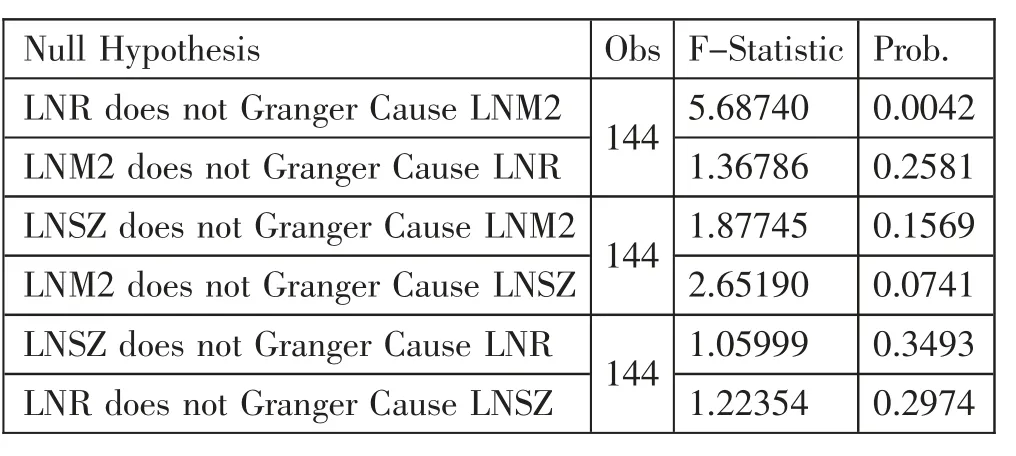

(二)格蘭杰因果檢驗。要確定M2、R和SZ的前因關系,就必須對它們進行格蘭杰因果關系檢驗。因此,在上述研究的基礎上進行格蘭杰因果關系檢驗。通常通過驗證P值來進行判斷,可以看出時間序列超前于滯后關系,但只能在時間上檢驗因果關系,注重方向的確定。格蘭杰檢驗通常是一個雙向測試,最初的假設是x不是y變化的原因。(表3)

從表3結果可以分析得出,拒絕原假設:貨幣供應量不是引起上證指數變化的原因,即貨幣供應量M2是引起上證指數SZ變化的原因;接受原假設:利率不是引起上證指數變化的原因,即利率R不是引起上證指數SZ變化的原因。

表3 格蘭杰因果檢驗結果一覽表

(三)脈沖響應函數。在此基礎上,繼續進行脈沖響應函數分析。脈沖響應函數是指系統對沖擊或新一代變量的響應,換言之,即當模型受到外部正向影響時,內部變量會對影響產生什么樣的動態響應。其基本思想是考慮擾動項的影響如何傳播到每個變量,即描述內生變量對誤差沖擊的響應。因此,本文分別對貨幣供應量M2和利率R正沖擊后上證指數的脈沖響應函數進行了分析。(圖2)

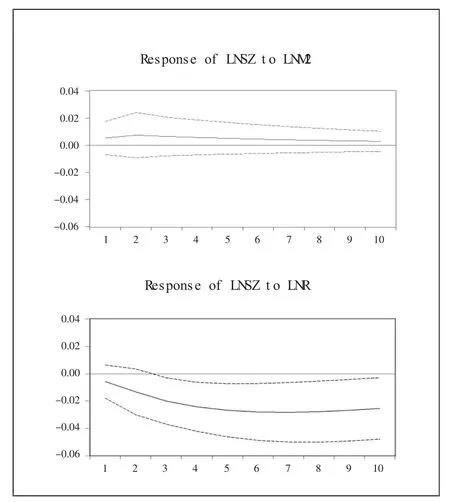

建立了10個周期的lnM2、lnR和lnSZ的脈沖響應函數。從圖2可以看出,在貨幣供應量受到積極影響后,上證綜指的波動性并不是很明顯,略有上升,第二期達到最大值,并開始企穩。也就是說,當貨幣供應量受到積極影響時,對股市不會產生明顯的影響。從長期來看,這種影響可能會在一定程度上持續下去,貨幣供應量作為一種中介工具,長期來看對股市有積極的影響。就利率中介工具而言,當利率受到正向影響時,其作用并不明顯。從長期來看,利率的影響對股市的抑制作用很弱。事實上,股市本身基本可以消化利率沖擊的影響。

圖2 脈沖響應圖

綜上所述,貨幣供應量的正向影響會在一定時期后推動股市,且持續時間較長,在現實中,貨幣政策的實施與效果之間存在時滯現象,但貨幣政策的效果也是長期存在的;利率中介工具在短期內會對股價產生一定的影響,長期來看股市基本能夠消化利率的影響。

三、結論及建議

(一)研究結論。本文選取2008年1月至2019年12月的貨幣供應量M2、利率R和上證綜指SZ數據,建立VAR模型分析它們之間的動態關系。Granger因果檢驗表明,在10%的顯著性水平下,貨幣供應量M2是SZ變化的原因,而利率R則不是。通過對脈沖響應函數的分析,表明M2的正向影響會在一定時期后對股市產生促進作用,且持續時間較長,同時也說明貨幣政策存在一定的時滯現象,但貨幣政策的效果也是長期的;利率R在短期內會對股價產生一定的影響,長期來看股市基本能夠消化利率的影響。

(二)政策建議

1、制定貨幣政策時,要考慮股票市場的發展。中央銀行在制定貨幣政策時,對于各個層次的貨幣供應量的確定,要適當考慮股票市場發展的狀況。隨著我國股票市場的快速發展,股市交易規模越來越大,就會存在一定的資金需求。如果央行在制定貨幣政策時,對于我國貨幣供應量的確定沒有充分考慮到股票市場的貨幣需求,可能會出現總體上資金供不應求的局面。因而,央行在制定貨幣政策,特別是確定貨幣供應量的時候,應該充分考慮股票市場的交易規模、交易量等因素,適當提高貨幣供應量,使得貨幣供給量既能夠滿足實體經濟的需求,也能夠滿足股票市場的發展。

2、推進利率市場化改革。繼續穩步推進利率市場化改革,更好地發揮利率資金價格引導和調節資金配置的作用。同時,通過方差分解分析表明,隨著期數的增加,利率對股票價格指數波動的影響效果要超過貨幣供應量。因此,繼續推進我國利率的市場化改革,使得利率變化能夠及時、有效地反映資金供求關系,有利于完善各種資產的定價機制。

3、完善貨幣供應量等政策工具。通過格蘭杰因果檢驗分析得出,貨幣供應量是上證指數變化的原因,并且貨幣供應量對上證指數變化的影響明顯,要高于利率的作用力度。貨幣供應量對股票價格指數具有一個正向促進效用,且持續時間較長。但是,當給貨幣供應量一個沖擊后,股票市場并不能迅速地給出反應,也就是說貨幣政策存在一定的時滯現象。因此,需要完善相關的貨幣政策工具,如充分利用、完善公開市場業務操作,同時提高貨幣政策種類,增強其靈活性、前瞻性等,降低政策時滯性,提升貨幣政策的有效性。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00