突發公共衛生事件對審計意見的影響

2022-03-22 00:39:50郭嘉藝俞銘祺

合作經濟與科技 2022年8期

□文/郭嘉藝 俞銘祺

(上海對外經貿大學 上海)

[提要]為了研究突發公共衛生事件對審計意見的影響,運用我國2019年上市公司數據,對突發公共衛生事件和當地公司收到非標準審計意見的相關關系進行實證研究,并以是否跨地區審計分組,分樣本研究突發公共衛生事件和當地公司收到非標準審計意見的相關關系。研究結果表明:突發公共衛生事件和當地公司收到非標準審計意見有顯著正相關關系,且在跨地區審計組中,兩者的相關關系更加明顯。

突發公共衛生事件對人類健康、經濟發展都產生了巨大的沖擊,企業尤其面臨著巨大的挑戰。在宏觀方面,突發公共衛生事件的持續發展導致了產出下降、消費減少、投資受限的情況;在微觀層面,一定程度上影響了財務審計工作,因為此次突發公共衛生事件最嚴重的時期是上半年,正是會計師事務所年報審計工作的關鍵階段。已有文獻發現,在此次突發公共衛生事件的沖擊下,上市公司披露經審計的財務報表截止時間由4月底延遲至6月底。可以看出,其對于注冊會計師審計意見出具的時間產生了一定影響。那么,上市公司收到非標準審計意見的數量是否受突發公共衛生事件的影響?跨地區審計相比于非跨地區審計,受突發公共衛生事件的影響是否不同?因此,本文利用2019年中國上市公司數據及新冠肺炎疫情確診病例的數據,研究突發公共衛生事件對當地公司收到非標準審計意見的影響,并進一步檢驗二者關系在跨地區審計和非跨地區審計的條件下是否存在顯著差異。

一、文獻回顧

與本文相關的文獻涉及如下方面:鄭小榮和董新(2020)基于政策跟蹤審計的視角研究了審計監督可以促進疫情防控政策的有效實施;齊曉龍和張瑩(2020)發現審計可以通過關注預防與應急準備、檢測與預警等內容提升突發公共事件防控水平;李哲和黃靜(2020)針對疫情對注冊會計師審計難度的提升提出了可以采取業財融合措施助力審計部門突破疫情隔離;馬昊天(2020)認為疫情對審計的獨立性與會計信息披露質量提出挑戰的同時也為審計行業進行數字化轉型提供了機遇;馬亞慧(2020)發現由于疫情爆發許多實質性審計程序執行受阻,其中銀行函證程序受影響最大;莊飛鵬(2021)從審計工作計劃、實施和完成三個階段分析了新冠肺炎疫情對注冊會計師執業的影響;黃珺(2021)進行了新冠肺炎疫情對我國上市公司審計延遲的影響研究。

本文對國內外主流期刊檢索后發現,現有文獻對突發公共衛生事件和財務報表審計的研究均為定性研究,且尚未有文獻直接指出突發公共衛生事件與非標審計意見的關系。除李哲、黃靜在研究業財融合助力審計部門突破疫情隔離中提及疫情對非標準審計意見有一定影響外,未有其他文獻對此進行專門的研究。

二、理論分析與假說提出

(一)突發公共衛生事件對審計意見的影響。突發公共衛生事件使得2019年年報審計進度有著一定程度的延遲,相比于2018年,2019年年度審計報告平均延遲7.64天披露。同時,在公共衛生事件嚴重的地區,存在注冊會計師無法到企業現場進行審計,函證由于物流、行業等復工程度不高不能如期收回等現象。這些情況增加了注冊會計師獲取審計證據的成本,減少了基礎數據數量,極大地提高了審計風險。對于注冊會計師難以到現場進行審計的客戶,在突發公共衛生事件下,注冊會計師主要有以下兩種方式應對審計程序實施的困難。第一,注冊會計師可以通過應用大數據平臺線上取得被審計單位的資料,如函證的發出與收回可采用電子函證系統。但大部分公司該類系統仍不完善,且我國審計人員由于在數字化審計方面經驗不足,也一定程度上增加了審計風險。第二,在現有審計準則框架下,可以采取非常規審計手段,如遠程視頻等。但遠程審計方式仍會帶來一定的風險,主要體現在固有風險、控制風險和檢查風險三方面。綜上,公共衛生事件的突發提高了注冊會計師的審計風險。注冊會計師可能認為線上取得的資料可信度不高,數據本身存在真實性和完整性風險,無法獲取充分可靠的證據,于是通過出具非標意見降低自身的風險。故提出如下假說:

H1:其他條件不變,公共衛生事件突發與當地公司收到非標準審計意見呈正向相關關系

(二)不同審計途徑下突發公共衛生事件對審計意見的影響。在公共衛生事件肆虐全國時,事務所審計非本地企業相比于審計本地企業難度更大。因為公共衛生事件的嚴重程度會影響相關數據的可獲得性,該影響程度在注冊會計師與被審計單位處于不同城市時更為嚴重。跨地區審計下,注冊會計師的審計成本更高,發表非標準審計意見的可能性更高。因此,本文預期跨地區審計時注冊會計師面臨的困難更多,注冊會計師更關注自身的風險,公共衛生事件突發與當地公司收到非標準審計意見的正向關系更明顯。故提出如下假說:

H2:其他條件不變,跨地區審計相比于非跨地區審計,當地公司更易收到非標準審計意見

三、研究設計

(一)樣本選擇與數據來源。本文的初選樣本為2019年被出具審計報告的3,808家上市公司。之后,對樣本進行了以下處理:(1)剔除金融類、保險類公司,因為其采用的會計制度與其他行業公司不同,信息披露與其他公司存在顯著不同;(2)剔除各項變量指標有缺失的公司;(3)運用stata統計軟件的數據平穩處理winsor命令,為避免極端值的影響,對本文的連續型變量數據在1%的水平上進行了縮尾處理,最終得到的總樣本含有2,098個觀測值。疫情數據來源于Github Repo DXY-COVID-19-Data,其余數據均來源于CSMAR。

(二)變量定義

1、被解釋變量。審計意見類型(OP)為當年審計意見的分類變量。將除標準的無保留意見以外的四種意見(包括帶強調事項段或其他事項段的無保留意見、保留意見、否定意見和無法表示意見)均劃分為非標準審計意見。如果公司收到非標準審計意見,OP變量取值為1,否則取值為0。

2、解釋變量。確診病例數(Case)為突發公共衛生事件的度量變量,確診病例數量越多,行業復工時間越晚,跨地區流動受限越大,審計程序越難實施,注冊會計師出具審計意見時也越謹慎。因為審計程序大部分是在資產負債表日即12月31日后發生,且2019年審計意見的出具時間受突發公共衛生事件影響由原先的4月30日之前披露延遲至6月30日之前披露,據此本文選用各個上市公司所在省截至2020年7月1日的確診病例總數來度量突發公共衛生事件的嚴重程度。

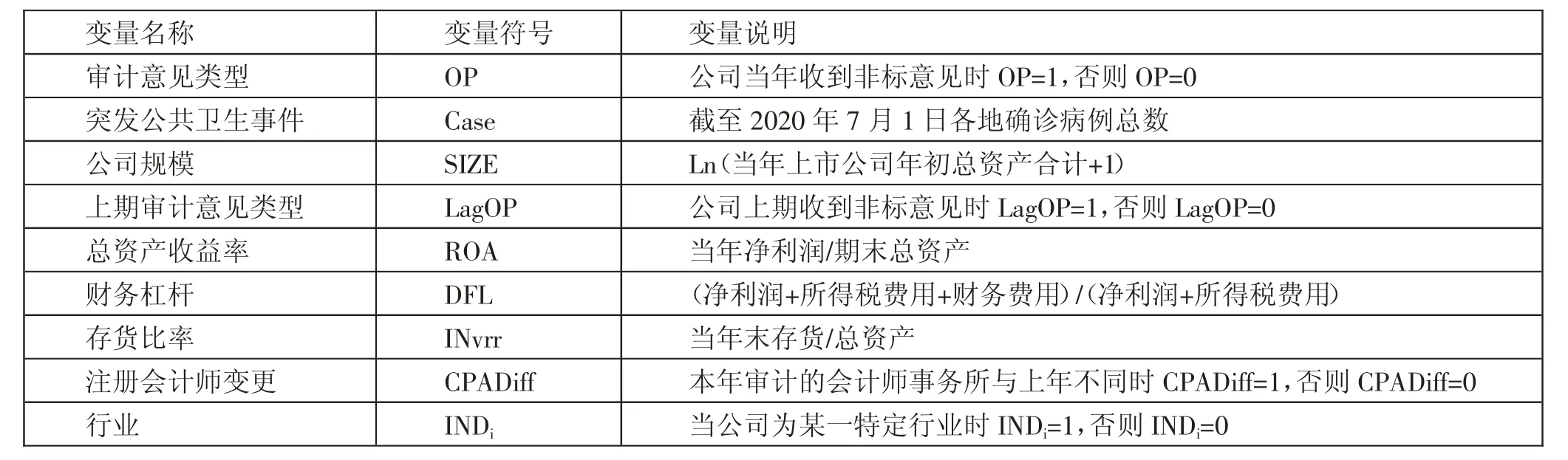

3、控制變量。有多方面的因素會影響審計的意見類型,為了有效控制其他相關變量對結果的影響,參考已有研究結果,選取公司規模、上期審計意見類型、總資產收益率、財務杠桿、存貨比率、注冊會計師變更作為控制變量,同時控制行業的影響。(表1)

表1 變量定義一覽表

(三)模型設定

1、本文采用全樣本建立模型(1)驗證假說1。

2、本文采用是否跨地區審計將樣本水平分組為跨地區審計和非跨地區審計兩個子樣本,繼續沿用模型(1)驗證假說2。將被審計公司注冊地與會計師事務所注冊地不一致的觀測值劃分為跨地區審計組,將被審計公司注冊地與會計師事務所注冊地一致的觀測值劃分為非跨地區審計組。

四、實證結果分析

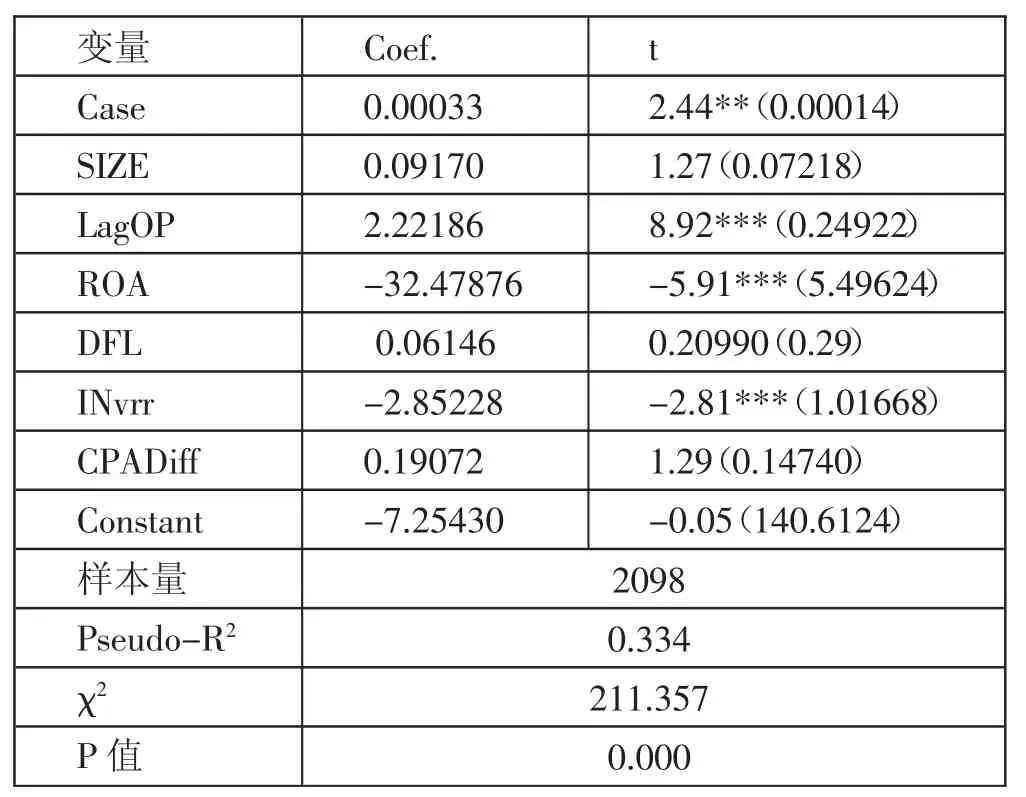

(一)假說1的檢驗結果。從表2可以看出,在加入上期審計意見、總資產收益率、財務杠桿等控制變量后,Case的系數為0.00033,且達到了兩星顯著(p=0.015<0.05)。這說明在控制了其他因素后,每增加一例確診病例,當地公司收到非標準審計意見的概率將增加0.033%。因為2020年上半年該公共衛生事件呈現一定的規模性,確診病例的增長率較快,所以這一增加的概率是不容忽視的。根據以上結果,假說1得到了驗證,即其他條件不變,突發公共衛生事件與當地公司收到非標準審計意見呈正向相關關系。同時,我們可以看到,LagOP在1%的水平上顯著為正,表明上年收到非標審計意見的公司本年收到非標準審計意見的可能性更大,原因可能是注冊會計師會對上年收到非標準審計意見的公司給予特別關注;ROA在1%的水平上顯著為負,表明總資產收益率高的公司不容易收到非標準審計意見,因為ROA代表公司盈利能力,若數值高說明公司具備良好的財務基礎,注冊會計師審計過程中面臨的風險小;INvrr在1%的水平上顯著為負,表明存貨占比高的公司更不容易收到非標準審計意見,因為存貨占比高表明公司資產流動性更強,其變現能力和償債能力更強,面臨的風險更小。(表2)

表2 假說1的Logist ic回歸結果一覽表

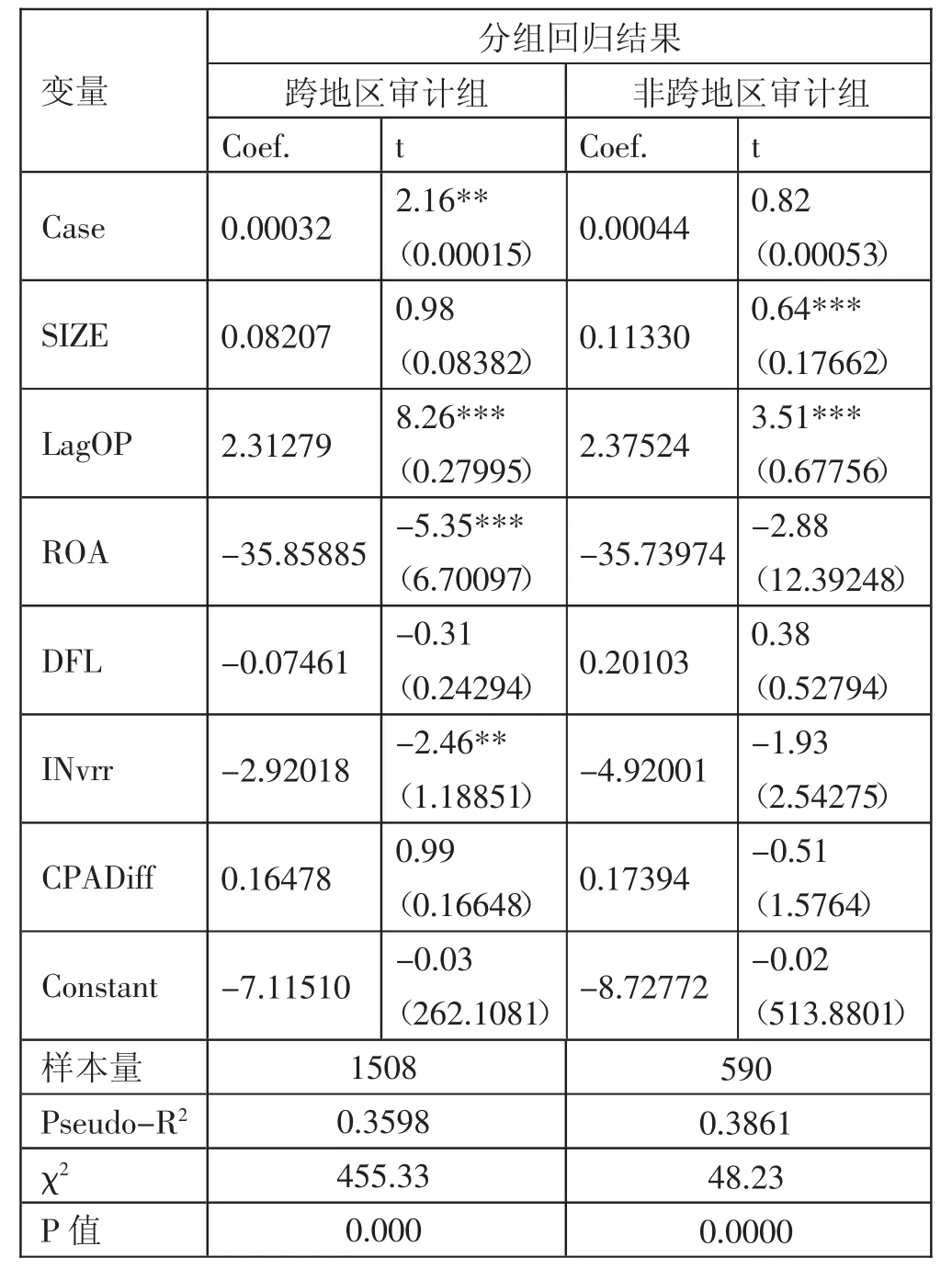

(二)假說2的檢驗結果。表3顯示了不同審計途徑下,突發公共衛生事件對當地公司收到非標準審計意見的影響。從表3中數據可以看出,對跨地區審計組回歸時,Case與OP在5%的顯著性水平上呈正相關;對非跨地區審計組回歸時,Case與OP也呈正相關,但不顯著。以上分析結果說明,樣本審計途徑不同,突發公共衛生事件與非標準審計意見的相關性研究結果也會不同,跨地區審計組突發公共衛生事件與非標準審計意見的相關性較大,假說2得到了驗證,其他條件不變,跨地區審計相比于非跨地區審計,當地公司更易收到非標準審計意見。(表3)

表3 假說2的Logist ic回歸結果一覽表

研究結果表明,對于總體回歸,可以得到突發公共衛生事件在5%的水平上與非標準審計意見顯著正相關;對于分組回歸,跨地區審計組,突發公共衛生事件與非標準審計意見在5%的水平上顯著正相關,非跨地區審計組,突發公共衛生事件與非標準審計意見不存在顯著相關性。本文研究結論可以在一定程度上合理解釋跨地區審計組因為地域不同,注冊會計師在出行、物流等方面更容易受疫情嚴重程度的影響,所以在該樣本組中突發公共衛生事件對非標準審計意見的關系顯著,而在非跨地區審計組中,出行、物流等方面的困難很容易被克服,于是反映出突發公共衛生事件與非標準審計意見沒有顯著的相關性。根據以上實證結果,本文認為我國應加快發展數字化審計和遠程審計,以克服特殊環境下審計工作遇到的困難,降低突發公共衛生事件對企業受到非標準審計意見的影響。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

首都公共衛生(2019年5期)2019-02-12 17:32:32

首都公共衛生(2017年1期)2017-11-29 01:21:36

中國塑料(2016年3期)2016-06-15 20:30:00

中國衛生(2014年3期)2014-11-12 13:18:10