泛珠三角地區與東盟機電產品生產網絡構建研究

——基于RCEP 協定實施

2022-03-23 01:41:10凌杰

對外經貿 2022年3期

凌 杰

(湖南涉外經濟學院,湖南 長沙 410205 )

一、RCEP 簽訂帶來重大利好

2020 年區域全面經濟伙伴關系協定 (RCEP)由東盟十國以及中國、日本、韓國、澳大利亞、新西蘭等15個國家共同簽訂,標志著區域合作開啟新篇章。RCEP協定于2022 年1 月對文萊、柬埔寨、老撾、新加坡、泰國、越南等6 個東盟成員國和中國、日本、新西蘭、澳大利亞共10 個國家正式生效。區域合作協定將會帶來以下利好:一是區域貿易投資自由化程度迅速提升;二是首次在亞太區域內達成范圍全面的多邊電子商務規則,在跨境信息傳輸、信息存儲、在線消費者保護等焦點問題上達成共識;三是關稅的減免大幅降低區域內貿易成本和產品價格;四是RCEP 在本地區使用區域累積原則,來自RCEP 任何一方的價值成分都會被考慮在內,這將顯著提高協定優惠稅率的利用率。

RCEP 對于投資自由化程度的提升與“零關稅+區域成分累積規則”組合,有利于企業對外直接投資和生產成本的降低。同一締約方針對不同締約方進口的同一種商品,存在關稅差異,同一商品若原產于東盟,適用零關稅;若原產于日本,則需繳納一定的關稅。日本出口商想享受零關稅的待遇,可能需要到東盟國家投資建廠或找當地的代工廠,通過累積規則實現東盟原產,然后再出口至中國以享受更低的關稅率。這將極大促進RCEP 成員國對東盟投資,促進區域供應鏈、價值鏈的深度融合和發展,有利于區域生產網絡的構建。

二、泛珠三角地區與東盟構建生產網絡的基礎

(一)泛珠三角各地機電貿易發展情況

1.泛珠三角各地機電產品出口規模發展不均衡

據海關總署統計,2019 年中國機電產品出口額達10.06 萬億元(約合1.54 萬億美元),泛珠三角地區2019 年機電產品出口額達5766.41 億美元,占全國機電出口總額37.44%,接近全國總額的四成,但泛珠三角地區機電產品地區發展并不平衡。

表1 以2018 年機電產品出口額400 億美元和100億美元分別作為分界線可分為三類梯隊。廣東、福建、四川屬于第一梯隊;湖南、廣西、江西屬于第二梯隊;貴州、海南屬于第三梯隊。從各省的區位視角來看,廣東、福建兩省憑借自身優越的地理位置、貿易規模位列前茅,但福建整體規模遠不及廣東。在產業集聚方面,廣東產業集聚度最高的就是珠三角地區,從全球生產網絡的視角來看, 珠三角產業升級的實現得益于國家制度的支持下發生的“前店 (香港) ”與“后廠 (珠三角) ”的戰略耦合。這種耦合的本質就是利用地域和制度, 形成比較優勢, 從而吸引跨國企業的遷移,這為珠三角地區產業發展打下堅實基礎。福建機電產品出口額則在400 億美元上下波動。位處第三的四川省,機電產品出口額逐年上升,主要原因是四川省頒布了扶持機電出口相關政策較早,且精確判斷出自身機電產品出口所面臨的情況,給予政策上的支持,造就四川省機電出口年創新高的局面。

表1 泛珠三角出口機電產品數據

總體來看,第一梯隊機電出口額發展不均衡。第二梯隊整體來看發展較為均衡,其中廣西有著“面向東南亞,背靠大西南”的區位優勢,出口機電產品規模逐年上升。而第三梯隊主要原因是人口過少,勞動力大都流向沿海發達地區。身處內陸的貴州,較沿海省份不具備區位優勢,勞動人口都流向沿海地區,進一步阻礙其經濟發展,對外經濟發展較緩慢。

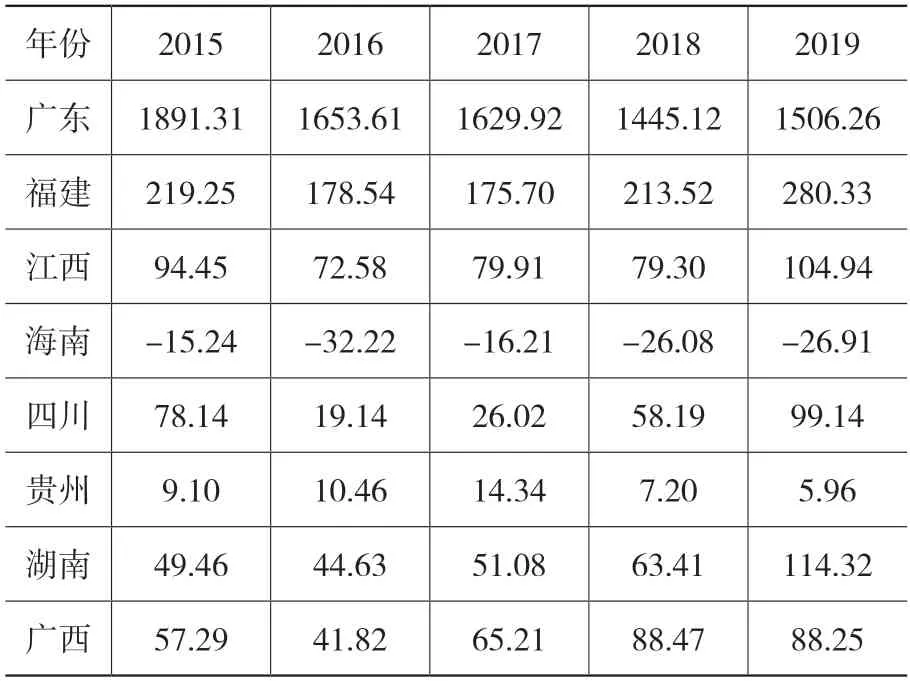

2.泛珠三角臨廣省份貿易差額快速增長

泛珠三角地區機電產品對外貿易差額與出口規模發展存在差異。由表2 可以看出,海南的定位是自由貿易港,著重發展服務業,所以機電產品對外貿易存在逆差。福建省2019 年機電產品出口額達437.36 億美元,創造對外順差280.33 億美元。廣東機電產品對外順差自2016 年出現跌幅,在2018 年達到低點,同期美國宣布對中國機電和高新技術產品加征關稅,廣東省對外依存度高,面對影響貿易出口的不確定因素,需要及時調整機電產業結構,遷移附加值較低企業,降低對外依存度,實現產業的穩定發展。

表2 泛珠三角地區機電產品貿易差額

隨著人力資源成本的提升,珠三角地區產業結構升級和產業轉移逐漸進行,但各產業聚集水平整體上呈現下降的趨勢。產業轉移承接的對象便是臨廣的省份,其中增長較快的是湖南省,通過積極開展產業承接工作并不斷加強對外合作力度,2019 年召開“湘南湘西對接粵港澳大灣區產業發展”高峰論壇,助力承接大灣區產業轉移。在對外合作方面進一步加強與東盟合作,與東盟十國之間貿易更頻繁,雙方貿易額大幅增長。

3.泛珠三角地區機電產品TC 指數分析

根據TC 指數的計算公式=(出口-進口)/(出口+進口)得出下列數據。

通過表3,TC 指數大體穩定在0.2 至0.3 之間。而其后的福建、湖南、江西、廣西具有較強的競爭優勢,其中江西有減弱的趨勢。臨近廣東省的湖南、福建在其機電產品國際競爭力逐漸提高,湖南、江西等地區由于經濟發展起來,吸引了大量企業回流至本土,故其競爭優勢開始顯現。總體來看,泛珠三角各省具有一定的國際競爭力。

表3 泛珠三角地區TC 指數測算

(二)中國與東盟貿易結合度測算

通過對“一帶一路”沿線國家與地區的機電產品貿易強度研究,發現與中國保持較高雙邊機電貿易強度的國家大多為周邊國家。通過計算出東盟10 國與中國的機電產品貿易結合度,對雙邊貿易關系進行分析。一般認為若結合度指數>1,表明兩國在貿易方面的聯系緊密,反之,則表明兩國在貿易方面的聯系松散。

從表4 可以看出除菲律賓和文萊兩國在貿易方面聯系松散外,其余東盟國家與中國的機電產品貿易十分緊密。雖然菲律賓和文萊兩國與中國的貿易結合度基本小于1,但是2019 年菲律賓與中國的貿易結合度指數超過1,文萊在2018 年與中國的貿易結合度指數達2.49,說明兩國與中國的貿易聯系潛力較大。

表4 中國與東盟機電產品貿易結合度

中國與東盟之間機電產品貿易緊密,在RCEP 簽訂后中國與東盟之間將進行更深層次的合作。作為中國最具活力和發展潛力的地區之一,泛珠三角地區與東盟之間的貿易關系可以間接反映出中國與東盟的貿易緊密關系。在區域經濟合作的利好背景下,泛珠三角地區與東盟生產網絡的構建也會更加順利。

三、RCEP 背景下泛珠三角地區與東盟生產網絡構建途徑

基于對泛珠三角各省機電貿易情況與國際競爭力的分析,結合各省貿易定位、資源稟賦與區位優勢,按照促進生產網絡更為高效合理、特色產業健康發展的原則,提出以下建議:

(一)鼓勵企業積極創新,打造國際知名機電龍頭企業

技術創新是價值鏈攀升的重要途徑之一,決定了我國機電產品在國際分工的地位。但技術創新充滿不確定性,需要投入大量人力和物力。國家層面應大力扶持機電企業,制定政策鼓勵企業投入資金進行技術創新。

機電龍頭企業要注重品牌創新與營銷,打造高質量、高附加值的國際品牌,選擇不同的市場進行產品差異化營銷。龍頭企業的崛起可能會輻射到國內同類企業,有利于產業整體的發展。新興產業的崛起將帶動國內不同企業對產業鏈的鑲嵌與融合,從而加快國內企業自身成長與發展。同時中小企業要深耕市場,細化市場和延伸產業鏈。

(二)積極推動特色機電產業鏈形成

區域類型與產業鏈水平有著內在的聯系。較地區而言,泛珠三角地區各省份國際競爭力基礎好、提升空間大,各省應結合自身產業優勢,融入機電產品產業鏈中發展機電特色產業鏈。區域合作背景下,東盟國家發揮自身產業優勢,也會積極參與泛珠三角地區之間的生產活動。較企業而言,充分發揮龍頭企業的輻射優勢。持續打造以龍頭企業為“主動脈”,中小企業為“毛細血管”的特色產業鏈,并加快實現企業間互聯互通,讓更多“專精特新”中小企業融入龍頭產品供應鏈,既保障產品質量,又降低成本,最終提升龍頭企業品牌競爭力。

各省在原有的商品貿易基礎上,發展相應的服務業會使得產業鏈更加的完善,產品的附加值也會隨之提高。尤其在當前先進制造業和現代服務業融合發展的背景下,要打好產業鏈現代化的攻堅戰,更需要大力支持上游企業創新,幫助上游企業解決“卡脖子”的基礎產品和基礎技術。

RCEP 首次在亞太區域內達成范圍全面的多邊電子商務規則,規范了電子商務發展方向,為泛珠三角商業新模式發展注入新能量,未來可以將電子商務與機電產品產業鏈相結合,打造線上特色機電產業鏈。

(三)由鏈到網,形成境內外機電產業集聚

東盟國家工業基礎相對薄弱,工業體系不完善,對機電產品有較大的需求。與東盟貿易合作緊密的機電企業,在對當地市場和資源進行充分調查的基礎上合理布局,逐步形成海外產業鏈。比如并購當地的知名機電企業,根據當地的產業分布和資源稟賦建廠生產,大力發展工業園區,依據不同資源分布,在不同地點建立不同產業群體,創造最大的收益。

泛珠三角地區應加快形成高新技術產業集聚,發展生產性服務業,實現境內外產業聯動。高新技術產業集聚會形成技術外溢、帶來高新技術人才的集聚等,產生規模效應,引起更多相關企業的集聚,進一步推動技術創新。而對越南、印度尼西亞具有勞動資源優勢的國家,轉移勞動密集型產業。在當地投資,享受RCEP 優惠政策,增加企業的收入,也能推動企業自身產品研發,實現價值鏈的攀升。

RCEP 的簽訂為中國和東盟區域生產網絡提供了新的契機,為各企業的發展,產業結構的升級,提供了新的機遇。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53