供給側視角下中國體育產業市場投融資發展探討

2022-03-25 07:31:26劉夢陽范榮暉

四川體育科學 2022年2期

劉夢陽,范榮暉

供給側視角下中國體育產業市場投融資發展探討

劉夢陽1,范榮暉2

曲阜師范大學體育科學學院,山東 曲阜,273100。

本文利用層次分析法、數據分析法等,研究2014-2019年我國供給側結構改革視角下體育產業市場融資發展狀況,并將國內體育產業市場融資主體分為非上市公司和上市公司。通過分析非上市公司的政府引導金、風險投資和私募投資基金和上市公司股票市場,發現需要解決的主要問題,非上市公司方面:政府應合理配置政府引導金并完善信息公開和追蹤審計制度,拓寬體育產業基金融資渠道,建立多元化主體參與和運作模式,解決私募基金雙重征稅問題,改善風險投資的退出機制。上市公司方面:完善上市公司行業分類標準,加強對體育產業上市公司的政策支持,適當降低體育產業上市公司稅收。同時需要緊緊把握“十三五”體育發展重要戰略機遇期以及籌辦2022年北京冬奧會、冬殘奧會的關鍵時期來推動體育產業整體轉型升級。

政府引導金;體育產業;體育產業股票;體育產業基金;體育融資

習近平總書記指出,加快建設體育強國,就要把握體育強國夢與中國夢息息相關的定位,把體育事業融入實現“兩個一百年”奮斗目標大格局中去謀劃,深化體育改革,更新體育理念,推動群眾體育、競技體育、體育產業協調發展[1]。

2015年以來,我國經濟進入了一個新階段,主要經濟指標之間的聯動性出現背離,經濟增長持續下行與CPI持續低位運行,居民收入有所增加而企業利潤率下降[2],迫切需要改善供給側環境、優化供給側機制,通過改革制度供給,大力激發微觀經濟主體活力,增強我國經濟長期穩定發展的新動力。體育產業作為國民經濟的重要組成部分,如何促進體育產業的發展成為了全面建成小康社會和協調推進“四個全面”戰略布局的決勝階段,成為實現中華民族偉大復興中國夢的重要途徑。《體育產業發展“十三五”規劃》的出臺[3],促進我國體育產業全面協調可持續發展,努力實現建設體育強國的重要目標,對充分發揮體育產業在建設健康中國推動供給側改革、增強國家凝聚力和提高文化自信與競爭力等方面的起到了推動作用,標志著中國體育產業發展開始邁入新臺階。

1 體育產業總規模

1.1 體育產業總值

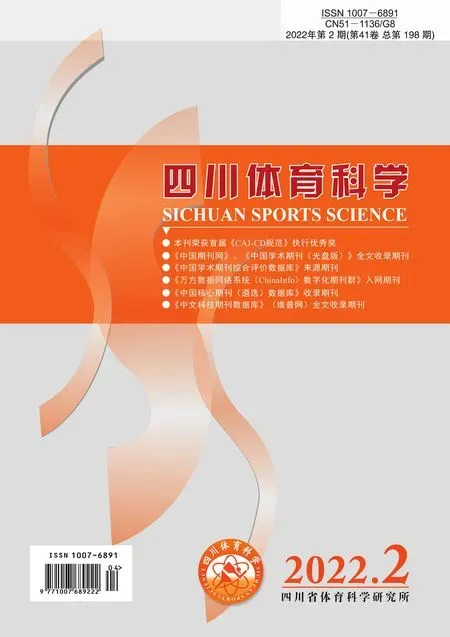

體育產業總值能客觀反映當前國家或地區從事體育生產活動的現狀,體育事業發展的趨勢以及現階段所處的問題。盡管國內體育產業總值逐年增加,但是體育生產總值在GDP中的占比僅有百分之一,主要原因在于體育產業在國內發展起步較晚,直到2014年發布《關于加快發展體育產業促進體育消費的若干意見》[4]之后,才把體育產業作為綠色產業、朝陽產業[5]。國務院辦公廳2019年印發《關于促進全民健身和體育消費推動體育產業高質量發展的意見》[6]和《體育強國建設綱要》[7]強調指出,完善體育產業政策,優化發展環境,加大金融支持力度。可見體育產業的發展迫在眉睫,然而體育產業的發展離不開資金支持,目前國內體育產業公司主體分為上市公司和非上市公司兩種,不同類型的公司有不同主要融資途徑如圖1。

圖1 國內體育產業融資分類

1.2 體育產業結構

體育產業結構能夠反映各個產業類別在總值中的比例,表現出體育產業類別的發展情況。根據國家統計局2019年發布的《體育產業統計分類(2019)》[8],將體育產業分類內容不斷拓展,體育產業活動涉及的國民經濟行業小類從130增加到178個。不斷體現重點工作,拆分出冰雪器材裝備及配件制造、足球場地設施工程設施、冰雪場地設施工程設施。助力全民健身,增加“體育服務綜合體管理”中類,修訂了“其他體育場地”中類為“體育公園及其他體育場地設施管理”,合理擴大統計范疇。通過一系列的修改體現國家開始高度重視體育產業統計的規范化和專業化,說明體育產業在國民經濟行業統計中重要性不斷提升,同時也是符合市場經濟規律的行為。

通過國家統計局的統計得知中國體育產業總值逐年增加,其中體育用品及相關產品制造在產值增長的情況下,所占體育產業總值比例有所下降。除了體育管理活動、體育場地設施建設增速較快之外,體育競賽表演活動、體育健身休閑活動、體育場館服務等子行業逐漸發力,均有平穩增長趨勢,占體育產業總產出的比例逐漸上升。根據國家體育總局制定并印發《體育產業發展“十三五”規劃》,預計到2020年我國體育產業總產值能順利實現突破3萬億的目標,到2022年體育產業規模將進一步超過3.5萬億,2025年體育產業總產出將超過5萬億元。

體育產業作為國民經濟的重要組成部分,擔負著增強民族凝聚力、提高文化自信與競爭和建設體育強國的責任,也是實現中華民族偉大復興中國夢的重要途徑。為了能夠提高體育產業在國民生產總值的占比,勢必在未來的很長時間內大力發展體育產業,公司作為體育產業的重要載體和表現形式,其發展必然少不了資金的支持,那么體育產業公司融資發展現狀成為了產業發展的風向標。

2 非上市體育產業公司融資

體育市場融資中的融資方主要是指體育項目和體育產業公司,融資的客體(即投資方)主要包括政府和社會,體育產業投融資規模能間接體現出體育產業發展所處階段趨勢和未來發展方向。從體育產業非上市公司投融資的資金來源看,主要包括政府引導資金和投資機構在金融市場的直接融資。

2.1 體育產業政府引導金

2.1.1 體育產業政府引導金目的 體育產業政府引導金是體育市場的風向標,為體育產業發展提供了方向,對體育產業的發展提供了積極的推動作用。各省(市)、自治區引導資金不同于全國體育公共財政支出,因此從體育產業融資角度來講,主要考慮各省(市)、自治區引導資金。

2.1.2 體育產業政府引導金設立情況國內體育產業政府引導資金成立于2007年,北京市為籌備2008年北京奧運會而首創先河創設了政府引導專項資金,從此北京每年將由財政撥款的資金支持體育產業領域中的體育賽事、全民建設、競賽表演、體育建筑等等體育產業發展。根據國家發展改革委員會公布,目前31個省(自治區)和5個計劃單列市中,已經有18地設立體育產業專項引導資金,15地制定鼓勵民間資本投資體育產業的相關政策。據不完全統計,到2017年底,地方政府用于體育產業引導資金的累計金額已達64.6億元。體育產業政府引導金經過不斷的發展,實施范圍設立地區逐漸擴大;資金規模持續增長;投資結構的多元化;體育市場的活躍性[9]。如表1所示,列示了我國各省(市)、自治區體育產業引導資金設置情況。

表1 各省(市)、自治區體育產業引導資金設置情況

注:部分省份數據缺失尚未列示

2.1.3 體育產業政府引導金的來源 按照已有數據的不完全統計顯示,每年約有20億左右政府專項引導資金流向體育產業,支持產業發展。資金來源各省份盡管有所不同,但主要是通過省市財政撥款、部分省份囊括了體育彩票公益金,福建等省份則創新采納了省經貿委發展資金;每年立項資助項目各省市略有不同,但可資助范圍大致相同,大多集中于賽事、產業基地、休閑建設等。

2.1.4 體育產業政府引導金的完善體育產業政府引導資金對推進體育產業供給側結構性改革、加快經濟增長新舊動能轉換等方面起到了積極的推動作用,但是如何對體育產業引導資金進行優化配置,發揮其對體育企業的引導作用。通常企業過高的研發成本會停留在傳統行業競爭,過低的利益也無法以吸引公司進入新興產業[10],但政府可通過體育產業政府引導資金對進入新興產業的企業給予適當的補貼來引導,進而最終引導所有企業均演化至新興產業。由于各地方體育產業政府引導金來源和金額存在一定差距,設立國家層次的體育產業政府引導金,可解決投資重點、方向、地域和服務對象的不平衡現象,有針對性的發展從而促進體育產業的健康發展[11]。體育產業引導金管理中的存在是否按照程序執行,是否達到預期結果,因此首先對體育產業政府引導金進行信息公開和跟蹤審計制度,其次對結果建立合理的評價評估體系[12]。體育產業政府引導資金的配置不僅要關注宏觀層面產業的引導,更要關注微觀層面政府引導金的配置,只有合理配置政府引導金才可以推動體育產業市場的良性發展。

2.2 體育產業風險投資

2.2.1 體育產業風險投資概念 風險投資主要是向初創企業提供資金支持并取得該公司股份的一種融資方式。風投公司的資金大多用于投資新創事業或是未上市企業,并不以經營被投資公司為目的,僅是提供資金及專業上的知識與經驗,以協助被投資公司獲取利潤為目的。

2.2.2 體育產業風險按投資背景 自2008年經濟危機之后,國際政治經濟環境錯綜復雜,尤其2016年國際社會頻頻“爆冷”,發生多起經濟不確定事件,例如英國脫歐等。導致素有市場恐慌情緒稱號的VIX指數也一路高漲,自2015年10月以來,中國的經濟政策不確定指數也呈現出上升趨勢。2015年11月10日上午,習近平主席主持召開中央財經領導小組第十一次會議,研究經濟結構性改革和城市工作,國內供給側改革拉開序幕。供給側結構性改革的目標是降低企業融資成本、增強金融對實體經濟支撐能力、進一步簡政放權,助力創業創新、搞活微觀經濟,增強企業競爭力、減輕企業稅費負擔、提高社會生產力水平。

表2 2014-2019年中國和美國體育產業公司創立數量

注:數據來源于天眼查

2.2.3 國內體育產業風險投資現狀 2014-2019年國內體育產業的投資機構主要有騰訊投資、IDG資本、動域資本、CMC資本信中利資本等投資機構。騰訊投資和IDG資本在體育產業中以26起投資次數并列第1,排名第6的信中利資本的投資數量為17起。2014-2019年國外投資機構在中國體育產業的投資盡管基數小但呈現上升的發展的趨勢。國外的投資機構主要有華映資本、LCatterton資本、Y Combinator、NEA恩頤投資、500 Startups、Sequoia Capital(紅杉資本全球)等主要投資公司。注冊地為新加坡的華映資本對中國體育產業投資數為8起暫居第1。雖然政策的提出在短期內對市場融資產生了一定的負面沖擊,國內融資機構數量方面呈現出下降的趨勢,但體育產業經濟增速仍然維持在合理范圍之內。

表3 2014-2019年投資機構和投資次數

注:數據來源于Wind

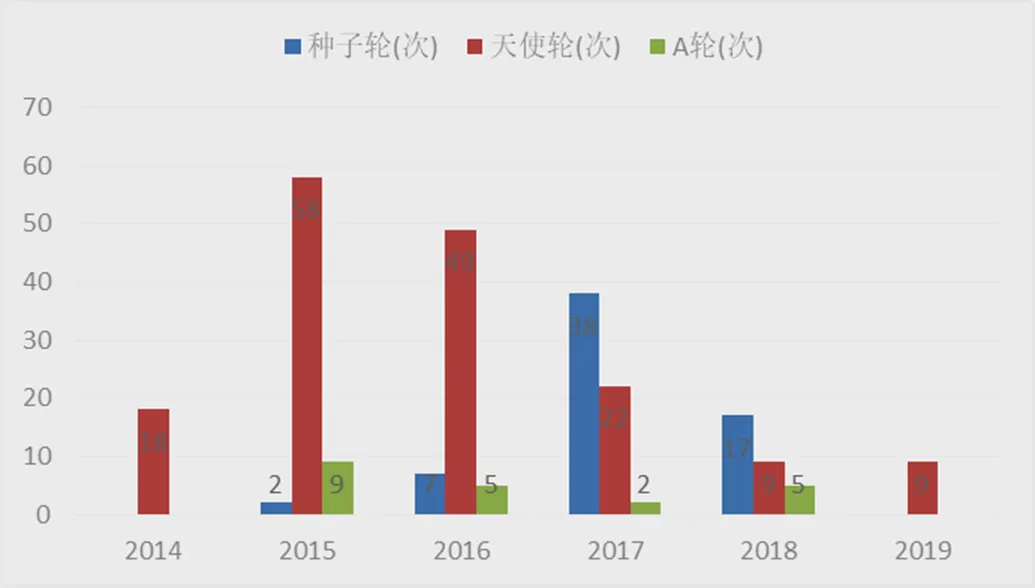

2.2.4 國內體育產業風險投資問題 種子輪是項目最開始的投資,一般是用于項目的啟動但金額一般較低,而天使輪是項目早期的投資,主要是用于項目的前期,例如團隊的組建和日常的運營所以金額相對較少。A輪融資是項目有一定的數據之后的投資,主要是用于促進項目的進一步發展和壯大,同時根據項目的類型不同,金額的差異會比較大,可能是千萬元級別,也可能億元級別。目前天使輪在中國體育產業公司占比最高,其次是種子輪然后是A輪,投資機構更加注重于項目的前期,2019年國內體育產業融資僅有少量的天使輪,并且可以看出A輪融資在所有的體育產業融資中最少,主要因為A輪融資資金較大,多數投資機構會傾向于創新型、高技術型、發展前景和財報較好的公司進行融資。體育公司整體數量由1609家銳減到124家,意味多數體育產業企業破產或倒閉,其中重要的原因在于大多數公司未長效發展和利用公司價值吸引到投資機構融資,體現在體育產業方面國內的公司水平良莠不齊,缺乏核心價值和核心競爭力逐漸被市場淘汰。

圖2 2014-2019年體育產業公司融資類型

2.2.5 優化風險投資機制 鼓勵風險投資發展,引入民間資本進入風險投資領域,創立國有風投和引導基金的作用,加快場外市場的建設[13]。也要給風險投資創造成長的環境,強化風險投資的法律地位和稅收優惠,創新風險投資運作模式,建立多元主體參與的模式和風險投資的風險分擔機制[14]。有效的退場也同樣重要,國內風險投資退出方式有首次公開上市(IPO)、兼并與收購、股份回購和清算等,由于以上四種退出方式存在較多問題。退出機制能夠保護投資人切身經濟利益,調動風險投資的投資積極性,充分市場經濟優勢。風險投資過程中加強風險投資監督,避免虛假宣傳風險投資消息,并加強投資人的專業知識教育。

2.3 私募投資基金市場

2.3.1 國內私募基金市場政策 國際市場私募股權投資基金經過50多年的發展,成為重要融資手段,是融資市場的主力軍。中國境內私募投資基金是以非公開方式向投資者募集資金設立的,中國證監會2014年發布的《私募投資基金監督管理暫行辦法》[15]規定私募基金采用登記備案制度,中辦發2019年《關于促進中小企業健康發展的指導意見》[16]中指出,充分發揮基金對中小企業發展的引領帶頭作用,使基金走上市場化、公司化、職業經理人的道路,帶領更多的社會資本擴大對中小企業的股權投資規模,支持種子期、初創期成長型企業的發展。

2.3.2 國內私募投資基金面臨問題 目前體育產業市場主要是以公司制私募基金為主,主要其投資透明度相比上市公司要弱,基金管理人需要直接參與企業的重大決策以保證信息對稱,因此決定了我國體育產業私募投資基金大多采取規范運作的公司型基金模式[17]。然而國內體育產業的公司型私募投資基金情況不容樂觀,幾乎呈現出斷崖式發展,而且由于私募投資基金極易成為“非法集資”、“非法吸收公眾存款”等金融類犯罪的重災區,同時很多企業利用互聯網變相公募和挪用私募投資基金財產等問題也屢見不鮮。不僅如此公司制私募基金還有雙重征稅問題,即私募投資基金所得利益公司需要繳納25%企業所得稅,投資者還須就分紅繳納個人所得稅,這在一定程度上既抑制投資者投資的積極性,也限制了公司的規模和發展。

表4 2014-2019年國內體育產業私募基金備案數量

注:數據來源于中國證券投資基金協會

2.3.3 改善國內私募投資基金的途徑 體育產業私募基金下滑很大原因在于國際金融環境的不穩定性,導致體育產業公司數量急劇減少,多數投資機構對金融市場保持觀望態度,無法吸引各類投資機構的青睞,同時體育產業公司又無法吸收資金用于公司轉型和創新發展。因此加強系統性分險防范和協同監管;完善《私募投資基金監督管理暫行辦法》等法律法規;推動信息披露制度;規范民營私募基金行業;加強對投資人教育與權益保護[18]。推廣多元化的投資基金模式,私募投資基金由于主體特定限制,民間資本長期無法準入,應當在獲得金融證的情況下設立體育產業公募投資基金,拓寬準入渠道,將市場閑置的、分散的資金集中起來,用于公司的產業升級,擴大公司企業的經營范圍,提高體育產業公司的創新能力和競爭力。政府提供財政和稅收的支持,通過減稅政策激勵體育產業私募投資基金的發展,也可以對新興和創新型企業收益進行稅收減免,或者提供政府財政補貼和優先采購新成果應用于公共服務領域。建立健全完善的私募投資基金規章制度和法律制度,私募投資基金靈活性強難于監管,加強事前審查力度和完善事后懲罰制度是維持私募投資基金健康發展的重要保障。

3 上市體育產業公司融資

3.1 體育產業股票公司

3.1.1 上市公司行業分類目前國內體育產業類依據中國證監會發布《上市公司行業分類指引(2012年修訂)》[19],本《指引》參照《國民經濟行業分類》(GB T4754-2011)[20]將上市公司的經濟活動分為門類、大類兩級。與此對應,門類代碼用一位拉丁字母表示,即用字母A、B、C……依次代表不同門類;大類代碼用兩位阿拉伯數字表示,從01開始按順序依次編碼。體育類公司目前只有兩個大類,C‘制造業’門類中24‘文教、工美、體育和娛樂用品制造業’大類和R‘文化、體育和娛樂業’門類中88‘體育’大類。根據中國證監會公布的2019年3季度上市公司行業分類結果顯示,在24大類中共有14家上市公司,只有英派斯和金陵體育兩家體育類公司,同時88大類中僅有力勝賽車一家上市公司。由此通過證監會《指引》的分類無法客觀反映國內體育產業上市公司的情況,上市公司分類指引不夠具體詳細。

3.1.2 上市體育產業公司股票市場 股票市場作為經濟的晴雨表,反映了市場和經濟的關系,目前國內股票市場主要有A股、B股和新三板,各類股票之中還存在不同產業板塊,體育產業板塊是其中一種且采用指數分析方法,將同一板塊的個股按不同的權重方式生成體育產業指數[21],它是板塊各股股價變化的集合,是體育產業走勢的客觀反映。

注:數據來源于東方財富網

中國在2014-2015年間經歷股票市場的牛市,各行各業的股票紛紛見漲,同時期中國體育產業板塊迎來了黃金時期。體育產業指數一路飆升至3199.60達到最高峰點,隨著經濟政策的宏觀調整,體育產業板塊指數開始下滑,在2018年下探至732.96的最低點,指數下滑階段集中表現在2015年下半年和2018年下半年。盡管體育產業指數下降,但是中國的體育產業在2019年逐漸趨于平穩并且逐漸上升。截止到2019年11月,體育產業板塊一共49家上市公司掛牌交易,以中體產業、三夫戶外和廣弘控股為主要代表,流通市值2503億元,流通股本443.6億元,成交額在41.64億元。

3.1.3 改善上市公司環境中國證監會發布《上市公司行業分類指引(2012年修訂)》與體育產業發展現狀出現了脫節,《指引》中上市公司的分類標準顯然未準確反映現狀,不符合目前體育產業結構的發展整體趨勢。《指引》在以后的修改中可以增加體育產業門類,門類下設立符合發展情況的大類,同時建立合理的上市體育產業公司分類標準,使其分類更加準確化和專業化。

3.1.4 加強產業政策支持國家加強體育產業公司的政策支持,促進更多的體育產業公司上市,以現有的政策下,逐漸加大對體育產業公司的財政稅收方法的政策傾斜[22]。新修訂的《證券法》明確推行由“核準制”向“注冊制”轉型,將發行股票應當“具有持續盈利能力”的要求改為“具有持續經營能力”,取消發審委。日后上市公司的數量將如雨后春筍,把上市公司交給市場自行判斷,充分實現資本市場的價格發現功能。通過這種機制能夠篩選出優質體育產業上市的公司同時使具有潛力的體育類企業快速發展帶動產業整體上升。

3.1.5 抓住發展關鍵時期對投資者而言2020年東京奧運會和2022年的北京冬奧會,很大程度上能夠刺激體育產業市場的進一步提升,促進體育用品、體育場館、體育表演等相關產業的消費,會使市場上的資金往體育產業方向靠攏,進而促進體育產業公司的發展。中國巨大的體育人口和消費市場,以及國內消費水平的提高,體育產業勢必會朝良好發展趨勢前進。

4 分 析

(1)設立國家體育產業政府引導金,推動各地區體育產業的均衡發展和重點發展。優化體育產業政府引導金信息公開和跟蹤審計制度,以及建立合理的評價評估體系。通過合理配置體育產業引導金補貼推動體育產業企業轉型升級。體育產業政府引導金不僅成為拓寬了體育產業融資渠道,而且從體育產業市場的發展角度而言,使兩者相互發展相互聯系更加密切。

(2)拓寬體育產業基金渠道,合法發行體育產業公募基金。體育產業公司可以在得到證監會金融證之后利用證券市場進行體育產業基金的發行,從而對社會資金進行廣泛公開募集。推動信息披露制度,規范民營私募基金行業,加強對投資人教育與權益保護。推廣多元化的投資基金模式,對市場現存的體育產業私募投資基金加強備案監督和完善信息公開,取消雙重的征稅制度,刺激私募投資基金市場的進一步發展。

(3)創新風險投資運作模式,建立多元主體參與的模式和風險投資的風險分擔機制,有效的風險投資退出機制,目前風險投資作為融資市場中市場份額占比最大,最具有主觀能動性的投資手段,創新多元化的發展方式和發展環境,充分發揮市場規律。完善風險投資市場的退出機制,保護投資者的投資行為和利益,能夠解決投資的后顧之憂,完全釋放風險投資市場的投資活力。

(4)完善上市公司分類標準和加強體育產業政策引導。完善體育產業立法工作,特別是體育上市公司分類標準,合理直觀的分類可以增加股民對于體育產業公司的信心,傳遞積極信號,是建立中國體育產業股票市場重要保證。體育產業市場需要政策作推手,利用市場完善產業政策,優化發展環境,促進體育消費,增強發展動力,豐富產品供給,優化產業布局,促進協調發展,以刺激體育市場第三產業發展。

(5)加快體育投資立法,確立企業的投資者主體地位,用法律確立體育產業的財政、金融及稅收等政策。新時期要確保全面建成小康社會的宏偉目標勝利實現,確保全面深化改革在重要領域和關鍵環節取得決定性成果,確保轉變經濟發展方式取得實質性進展因此,體育產業成為關鍵一步。因此在當前和今后很長一段時期內,中國體育產業的發展,既會受到政策的引導,又會得到法律的保障,兩者相互協調、相互配合、合力推動中國體育產業的蓬勃發展。

通過對2014-2019年我國體育產業市場融資發展的研究分析得出以下結論:非上市公司方面應合理配置政府引導金并完善信息公開和追蹤審計制度,拓寬體育產業基金融資渠道,建立多元化主體參與和運作模式,同時解決私募基金雙重征稅問題,進而改善風險投資的退出機制。上市公司方面完善上市公司行業分類標準,加強對體育產業上市公司的政策支持,適當降低體育產業上市公司稅收。政府層面加快體育投資立法,確立企業的投資者主體地位,用法律確立體育產業的財政、金融及稅收等政策,同時加強體育產業政策引導,把握“十三五”體育發展重要戰略機遇期以及籌辦2022年北京冬奧會、冬殘奧會的關鍵時期來推動體育產業整體轉型升級,加快把我國建設成為體育強國。

[1] 習近平:開創我國體育事業發展新局面加快把我國建設成為體育強國[EB/OL]. http:// cpc.people.com.cn/n1/2017/0928/c64094-29497365.html.

[2] 劉宇陽. 中國金融業對產業結構優化的實證分析[D].廣東外語外貿大學,2017.

[3] 《體育產業發展“十三五”規劃》[EB/OL]. http://www.sport.gov.cn /n10503/c73 3612/connent.html.

[4] 《關于加快發展體育產業促進體育消費的若干意見》(國發〔2014〕46號)[S].2014.

[5] 張銘鐘,張立杰.“中國夢”視域下習近平的體育觀之研究[J].西安體育學院學報,2016,33(05):513~518.

[6] 《關于促進全民健身和體育消費推動體育產業高質量發展的意見》(國辦發〔2019〕43號)[S].2019.

[7] 《國務院辦公廳關于印發體育強國建設綱要的通知》(國辦發〔2019〕40號)[S].2019.

[8] 《體育產業統計分類(2019)》(國家統計局令第26號)[S].2019.

[9] 邢尊明,周良君.我國地方體育產業引導資金政策實踐、配置風險及效率改進——基于8個省、自治區、直轄市的實證調查及分析[J].體育科學,2015,35(04):12~21.

[10] 劉圣文,張 芹,孔慶山.體育產業引導資金的企業配置策略分析及仿真研究[J].山東社會科學,2018(08):147~152.

[11] 張永韜,劉 波.我國體育產業政府引導資金健康發展對策研究[J].體育文化導刊,2019(06):88~92+98.

[12] 成會君,徐 陽.我國體育產業發展引導資金的管理現狀、問題及對策[J].沈陽體育學院學報,2015,34(01):9~14.

[13] 張明喜,郭 戎.中國創業風險投資的發展近況及思考[J].中國科技論壇,2015(02):20~26.

[14] 陳 強,鮑 竹.中國天使投資發展現狀與政策建議[J].科技管理研究,2016,36(08):21~25.

[15] 《私募投資基金監督管理暫行辦法》(證監會令第105號)[S].2014.

[16] 《關于促進中小企業健康發展的指導意》[EB/OL]. http://www.gov.cn/zhengce/2019-04/07/content_5380299.htm.

[17] 劉鈺劼.戰略拓寬我國體育產業投融資渠道——優化體育產業投資基金的發展模式[C].中國體育產業與體育用品業發展論壇論文集,2012:407~412.

[18] 周 娟,鄭毓欣.私募基金的發展現狀及風險問題[J].武漢金融,2019(05):82~83.

[19] 《上市公司行業分類指引(2012年修訂)》(證監會公告〔2012〕31號)[S].2012.

[20] 《國民經濟行業分類》(GB T4754-2011)[S].2011.

[21] 文 慧. 人民幣匯率與股市行業板塊指數間聯動效應研究[D].湖南大學,2014.

[22] 崔百勝.我國體育產業上市公司股票收益率波動相關性的實證研究[J].體育科學,2011,31(05):42~48+54.

Discussion on Investment and Financing Development of China's Sports Industry Market from the Perspective of Supply Side

LIU Mengyang1, FAN Ronghui2

College of Physical Education and Sports Science, Qufu Normal University, Qufu Shandong, 273100, China.

This paper uses the analytic hierarchy process and data analysis method to study the development of sports industry market financing from the perspective of China’s supply-side structural reform from 2014 to 2019.The domestic sports industry market financing subject is divided into non-listed companies and listed companies.By analyzing the government guidance funds of non-listed companies,venture capital and private investment funds,and the stock market of listed companies, we found the main issues that need to be resolved.For non-listed companies:the government should reasonably allocate government guidance funds and improve the information disclosure and tracking audit system.Broaden the financing channels of the sports industry fund,establish a diversified main body participation and operation model,solve the problem of double taxation of private equity funds,and improve the exit mechanism of venture capital.For listed companies:improve the industry classification standards of listed companies,strengthen policy support for listed companies in the sports industry,and appropriately reduce taxes on listed companies in the sports industry.At the same time,it is necessary to firmly grasp the important strategic opportunity period of sports development during the "Thirteenth Five-Year Plan" and the key period for the preparation of the 2022 Beijing Winter Olympics and Winter Paralympics to promote the overall transformation and upgrading of the sports industry.

Government guidance funds; Sports industry; Sports industry stocks; Sports industry funds; Sports financing

1007―6891(2022)02―0104―06

10.13932/j.cnki.sctykx.2022.02.22

2020-04-13

2021-05-18

G80-052

A

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

甘肅教育(2020年2期)2020-11-25 00:50:04

家庭影院技術(2018年11期)2019-01-21 02:20:52

少兒美術(快樂歷史地理)(2018年2期)2018-09-25 02:47:54

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

河南理工大學學報(社會科學版)(2016年1期)2017-01-15 13:52:23

中國科技信息(2016年20期)2016-12-08 06:39:48

學苑創造·A版(2016年9期)2016-10-10 11:14:12

汽車零部件(2014年9期)2014-09-18 09:19:14