研發投入、媒體關注度與企業績效關系研究

2022-03-27 10:39:18石博文

中國商論 2022年6期

摘 要:本文以2010—2020年175家高污染制造型上市公司為樣本數據,采用面板數據研究研發投入強度、媒體關注度和企業績效三者關系。實證結果表明,研發投入和媒體關注度對企業績效呈正相關,并且存在滯后效應,正負面媒體關注對企業績效的影響存在相似結論。最后針對結論提出建議:國家應該加大對企業研發活動的減稅降費力度并延長補貼時限;企業內部應該建立公關部門,增強與媒體的聯系;國家應該健全媒體監督機制,增強懲罰力度,企業應該提高信息透明度和真實性。

關鍵詞:技術創新;媒體關注度;企業績效;滯后效應;高污染企業

本文索引:石博文.<變量 2>[J].中國商論,2022(06):-152.

中圖分類號:F276 文獻標識碼:A 文章編號:2096-0298(2022)03(b)--05

“十四五”遠景規劃明確了科技創新在現代化建設中的核心地位,如何制定創新戰略來搶占創新高地成為各國競爭的主戰場。為了實現現代化建設,躋身世界創新型國家前列,企業應該積極開展研發活動來加強自身的競爭力和提高勞動生產率,最終增加企業當期及滯后期效益。但由于現代企業制度存在委托代理問題,企業管理層可能出于保護當期營業利潤而減少研發投入,出現短視行為,所以引入外部監督機制之一的媒體關注度,研究其對企業績效的影響和是否存在滯后效應。在移動互聯網飛速發展的現在,新聞媒體等非正式制度的約束對企業的良好發展起到了關鍵作用,不同性質的媒體報道會給企業帶來截然不同的影響,所以選取正面和負面的媒體報道,探究其對企業績效的當期及滯后影響。

1 文獻綜述

1.1 研發投入與企業績效

研發投入對企業績效的影響從20世紀70年代研究以來,學術界就存在不同的觀點,主要結論有三種:(1)研發投入與企業績效正相關。例如,XuJian等[1](2021)以 2009—2015 年中國醫藥上市公司為研究對象,通過實證研究結果表明研發投入與企業創新績效具有正向作用。Xuan Zhang 和 Jing Feng[2](2020)以 2010—2018 年中國科技企業的面板數據作為研究樣本進行實證分析,結果表明中國科技企業的研發投入對公司業績具有正向影響。(2)研發投入與企業績效負相關。如翟國宇和王妹[3]? (2020)認為物流企業的研發投入對企業當期、滯后一期與滯后二期的企業財務績效存在負向影響。(3)研發投入與企業績效關系不顯著或呈現倒U形關系。Hartmann等[4](2006)對研發投入與企業投資回報進行研究,結果表明研發投入對企業投資回報存在一個臨界值,超過該臨界值不再產生投資回報。趙毅等[5](2021)對我國科創板企業進行實證分析,結果表明科創板上市公司的研發費用與企業績效之間呈“倒 U 形”非線性關系。

綜合上述文獻回顧,大多數學者認為研發投入對企業績效呈現正相關關系,本文也持同樣的觀點,認為制造型企業的長遠發展需要持有其他企業所不擁有的核心產品,以及擁有強大的核心競爭力,而實現兩者的關鍵是研發創新。據此,提出第一個假設:

H1:研發投入對企業績效存在正向影響。

1.2 媒體關注度與企業績效

媒體關注度作為社會監督的重要指標,帶來的輿論壓力會對企業績效產生影響。例如,Royce等[6](2008)選取電力行業相關數據進行研究,發現當企業使用低污染設備發電時,由于環境恢復成本減少,績效水平得到大幅提升,說明當企業注重承擔環境保護方面的責任時,企業財務績效會相應提高。陶文杰、金占明[7](2013)利用企業社會責任評級數據驗證了A股上市公司受到媒體關注越高,信息披露越豐富,越能提高企業績效。也有學者認為媒體關注帶來的輿論壓力過大會給企業發展帶來負擔。如李百興等[8](2018)選取重污染行業數據為研究樣本,在考慮滯后效應的前提下,提出媒體監督相當于給企業施壓,企業處于壓力之下被迫履行社會責任,可能使企業財務績效下滑甚至出現破產。

本文認為媒體關注度的提高可以緩解企業內部與利益相關者之間的信息差異,從而降低代理成本。另外,媒體作為社會監督的核心成員,可以對企業行為進行規范,減少違法違規行為,形成良性引導。所以基于上述分析,本文提出第二個假設:

H2:媒體關注度與企業績效存在正相關關系。

1.3 研發投入和媒體關注度與企業績效

研發投入對企業績效的影響存在滯后效應。王楠等[9](2021)認為研發投入對企業成長的影響存在滯后,最優研發強度對當期企業成長的促進作用比對下一期大。段海艷、田亞星[10](2021)研究研發投入對企業未來盈利能力的影響,并進一步探討了兩者關系隨時間的動態變化,結果表明研發投入對企業未來盈利能力有正向影響,但會隨著時間的推移明顯減弱。不同性質的媒體報道會對企業績效產生不同的影響。例如,Dyck等[11](2008)認為媒體報道會給公眾留下直觀印象,正面報道會提高企業公眾形象,刺激各利益相關者的行為響應,而負面報道帶來的影響會使公眾對企業避而遠之。汪麗等[12](2014)認為負面的媒體報道并沒有降低企業管理層對研發創新活動的投入。

媒體在對企業行為進行評價時會出現不同性質的報道,這些報道對企業行為會產生不同的影響。例如,在媒體報道性質傾向正面時,公司行為得到肯定,股價出現利好,研發活動也會更加積極主動,促進新產品的上市和企業績效的提高。相對負面的報道會起到外部監督的效果,督促企業改正錯誤行為,淘汰落后產能,形成新生產能力來提高企業盈利能力。結合上述分析,不同媒體性質的報道也會存在滯后關系,由此,本文提出第三個假設:

H3:研發投入和媒體關注度對企業績效正相關,并且存在滯后效應。

H3a:研發投入和正面媒體關注對企業績效正相關,并且存在滯后效應。

H3b:研發投入和負面媒體關注對企業績效正相關,并且存在滯后效應。

2 研究設計

2.1 研究樣本與數據來源

本文根據環保部公布的《上市公司環境信息披露指南》選取了2010—2020年連續11年的滬深兩市重污染A股上市公司的數據作為研究樣本,剔除了ST、*ST等特殊企業和數據殘缺的樣本,最終得到175家重污染企業共計1760個樣本。財務數據及公司專利申請數據來自國泰安CSMAR數據庫,媒體關注度數據來自中國上市公司財經新聞數據庫(CFND)中的報刊財經新聞量化統計。本文運用Excel2019和Stata16統計分析軟件對樣本進行篩選、整理及實證分析。

2.2 變量定義

(1)被解釋變量:企業績效指標,本文用托賓Q值來衡量企業整體財務表現。托賓Q值指企業市場價值與企業重置成本的比率,實際應用會用會計賬面價值代替資產重置成本,比率具體含義分別為:Q=1時,表明企業價值均衡;Q>1時,表明企業更受資本市場認可;Q<1時,表明投資者在資本市場不認可該企業。隨著我國資本市場的不斷完善,且因該指標具有既兼顧了賬面價值與市場價值,又兼顧了公司的權益與負債價值,越來越受到學術界的認可。

(2)解釋變量1:企業技術創新指標,主要為研發投入強度和專利數據。本文認為研發投入強度作為相對值,更能客觀衡量企業創新力,并且該數據連續性更強,利于后續數據分析及模型構建。

(3)解釋變量2:媒體關注度,該變量作為外部監督因素,不同的媒體報道性質會對企業績效產生截然不同的影響。本文在中國上市公司財經新聞數據庫中的報刊財經新聞量化統計數據中,分別選取總報道數、正面新聞報道數、負面新聞報道數三個方面的數據,并對其加1后進行對數化處理。

(4)控制變量:因為影響企業績效的因素較多,本文為了明確解釋變量與被解釋變量間的聯系,所以在研究中選取以下指標作為控制變量,即企業規模(SIZE)、資產負債率(LEV)、企業成長性(GROWTH)、股權集中度(TOP1)、企業年齡(AGE)、企業性質(P),具體變量定義如表1所示。

2.3 模型構建

基于理論分析及本文提出的假設,本文檢驗企業技術創新、不同性質媒體關注度對企業績效的影響,并考慮其滯后效應,據此建立以下模型:

其中,α為變量系數,μ為隨機變量,i為研究樣本中的企業序號, t為年份序號。

3 實證分析

3.1 描述性統計

相關變量的描述性統計如表2所示。

由表2可知,高污染企業績效均值為2.142,說明污染性企業在近11年資產收益率偏低,對資產的利用不夠充分,整體不容樂觀,且極值差距較大,說明各企業之間的發展差異較大。從企業技術創新指標來看,研發投入強度均值為4.939,極大值為52.61,極小值為0,表明我國重污染企業整體上技術創新能力并不高,并且各個企業之間差距較大,企業創新能力穩定性不高。樣本企業媒體關注度的極大值與極小值之間差異依然巨大,說明外部輿論監督沒有對高污染企業形成完全覆蓋,輿論壓力存在一定的企業異質性。從媒體報道的性質來看,公司的正面評價普遍多于負面評價,企業間的環保意識也存在一定的差距。

3.2 回歸分析

3.2.1 研發投入強度與企業績效的回歸關系

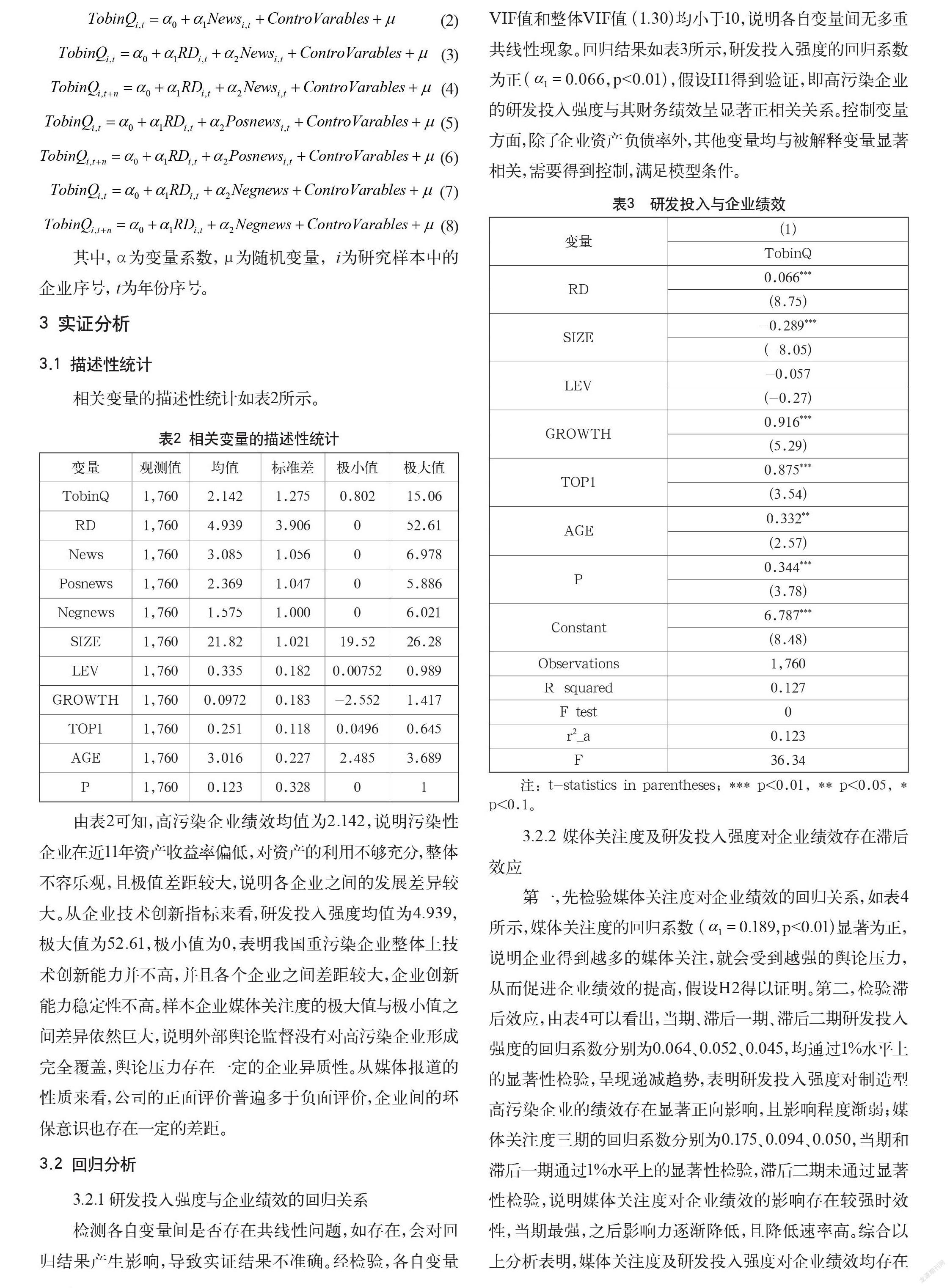

檢測各自變量間是否存在共線性問題,如存在,會對回歸結果產生影響,導致實證結果不準確。經檢驗,各自變量VIF值和整體VIF值(1.30)均小于10,說明各自變量間無多重共線性現象。回歸結果如表3所示,研發投入強度的回歸系數為正(0.066,p<0.01),假設H1得到驗證,即高污染企業的研發投入強度與其財務績效呈顯著正相關關系。控制變量方面,除了企業資產負債率外,其他變量均與被解釋變量顯著相關,需要得到控制,滿足模型條件。

3.2.2 媒體關注度及研發投入強度對企業績效存在滯后效應

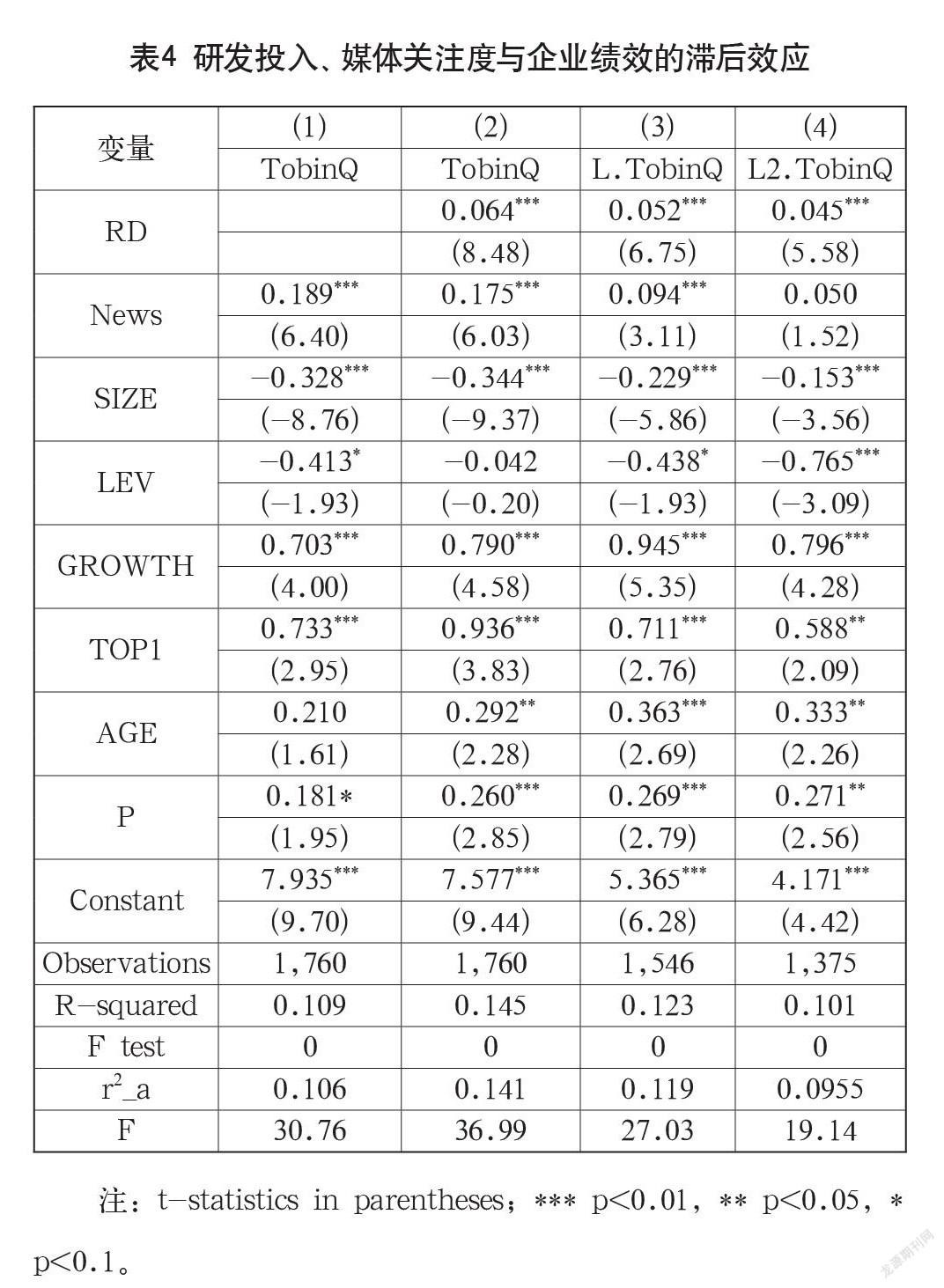

第一,先檢驗媒體關注度對企業績效的回歸關系,如表4所示,媒體關注度的回歸系數(0.189,p<0.01)顯著為正,說明企業得到越多的媒體關注,就會受到越強的輿論壓力,從而促進企業績效的提高,假設H2得以證明。第二,檢驗滯后效應,由表4可以看出,當期、滯后一期、滯后二期研發投入強度的回歸系數分別為0.064、0.052、0.045,均通過1%水平上的顯著性檢驗,呈現遞減趨勢,表明研發投入強度對制造型高污染企業的績效存在顯著正向影響,且影響程度漸弱;媒體關注度三期的回歸系數分別為0.175、0.094、0.050,當期和滯后一期通過1%水平上的顯著性檢驗,滯后二期未通過顯著性檢驗,說明媒體關注度對企業績效的影響存在較強時效性,當期最強,之后影響力逐漸降低,且降低速率高。綜合以上分析表明,媒體關注度及研發投入強度對企業績效均存在滯后效應,假設H3得以證明。

3.2.3 不同性質的媒體關注度與研發投入強度對企業績效存在滯后效應

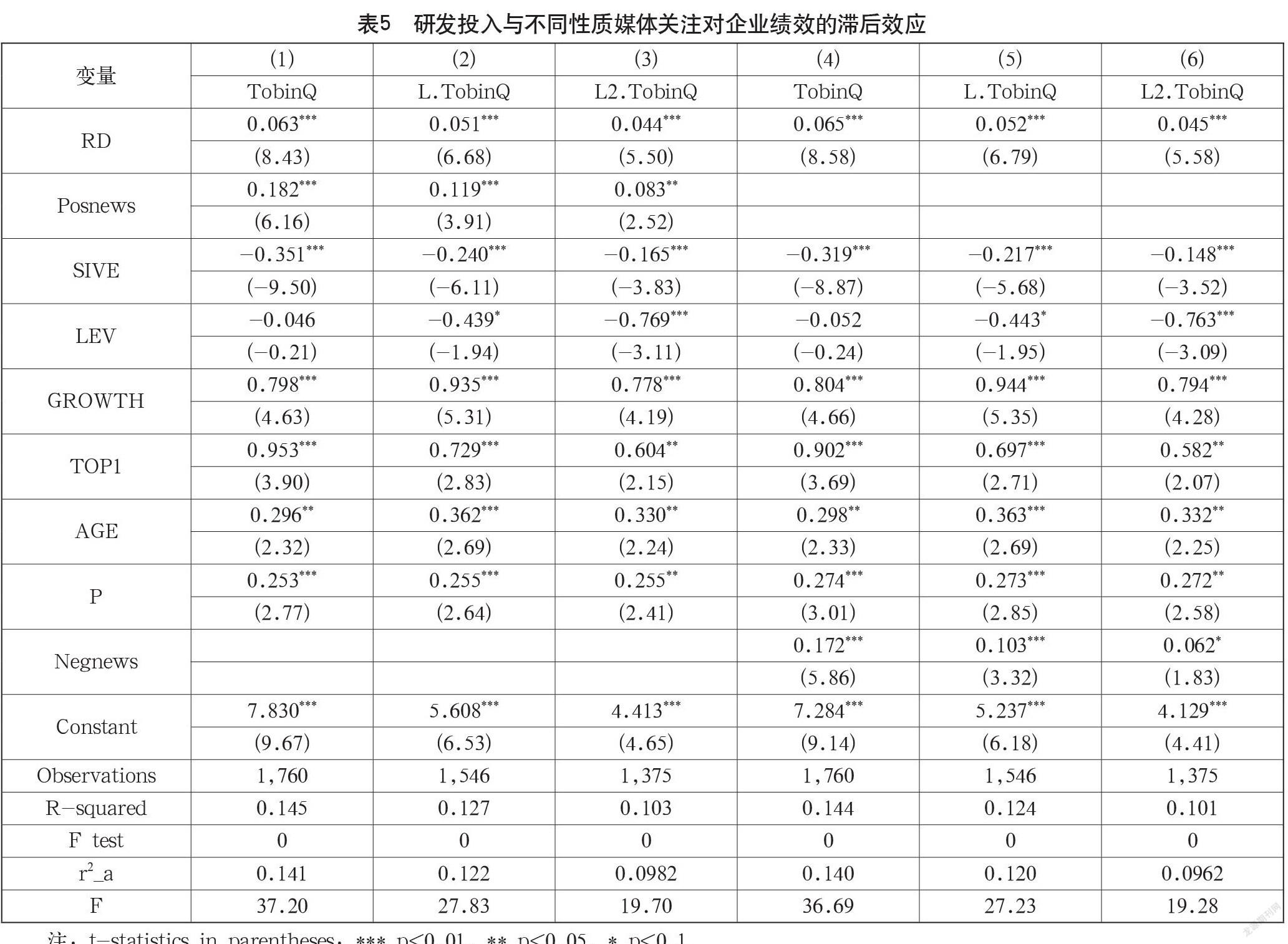

如表5所示,正面媒體關注度對企業績效當期、滯后一期,滯后二期的回歸系數分別為0.182、0.119、0.083,且當期和滯后一期通過1%水平上的顯著性檢驗,滯后二期通過5%水平上的顯著性檢驗,假設H3a得到驗證;負面媒體關注三期回歸系數分別為0.172、0.103、0.062,當期與滯后一期通過1%水平上顯著性檢驗,滯后二期通過10%水平上的顯著性檢驗,假設H3b得到驗證。綜合以上數據表明,不同性質的媒體關注度對企業績效的影響程度有差異,正面媒體關注對績效的滯后效應最強,并且為正向影響;負面媒體關注對績效也存在滯后效應,但總體顯著性低于正面報道,說明外部輿論監督對企業績效存在長期影響,而正面和負面媒體關注會給企業帶來更大的輿論壓力,從而帶來更強的發展動力,促使其實現更高的績效。

4 結語

首先,研發投入與企業績效存在正相關關系,并且存在顯著滯后效應。所以,國家應該支持公司積極開展長期研發活動,具體可以加大企業研發活動的減稅降費力度,不僅要減低稅率,給予補貼,還要延長補貼時限,引導企業進行創新研發。另外還要加大對企業研發的資金支持,如創建企業研發專項貸款,緩解企業研發資金困境。其次,媒體關注度對企業績效具有正向作用。媒體對企業管理層做的決策有外部監督作用,積極接受媒體采訪報道,不僅可以減少投資者、合作方與企業間信息不對稱的問題,還能有效避免管理層決策短視的問題。所以,企業內部應該建立公關部門,增強與媒體的聯系。對高污染企業來說,企業承受媒體帶來外部壓力的同時,也在倒逼自身進行創新型改革,進一步提高生產效率,以增強盈利和發展能力。企業應該正視媒體報道,接受社會監督。最后,正面和負面媒體關注對企業績效有顯著滯后效應,意味著不同媒體關注對滯后期的績效產生不同的影響。國家應該健全媒體監督機制,增強懲罰力度,對傳播虛假的媒體進行處罰,保障媒體信息的真實性;企業應該提高信息透明度和真實性,減少信息不對稱及不真實的問題。

參考文獻

Xu Jian,Wang Xiuhua,Liu Feng. Government subsidies, R&D investment and innovation performance: analysis from pharmaceutical sector in China[J]. Technology Analysis & Strategic Management,2021,33(5).

Xuan Zhang,Jing Feng. Research on the Impact of Innovation Investment on the Performance of Chinese High-tech Enterprises - Regulatory Effect based on Debt Financing[J]. Journal of Innovation and Social Science Research,2020,7(2).

翟國宇,王妹.物流企業融資約束、研發投入和企業績效研究[J].物流科技,2020,43(11):36-39.

George C. Hartmann,Mark B. Myers,Richard S. Rosenbloom. Planning Your Firm’s R&D Investment[J]. Research-Technology Management,2006,49(2).

趙毅,王楠,張陸洋.科創企業研發投入對企業績效的非線性影響:基于固定效應面板門檻模型的實證研究[J].工業技術經濟,2021,40(1):48-58.

Charlene Sinkin,Charlotte J. Wright,Royce D. Burnett. Eco-efficiency and firm value[J]. Journal of Accounting and Public Policy,2008,27(2).

陶文杰,金占明.媒體關注下的CSR信息披露與企業財務績效關系研究及啟示:基于我國A股上市公司CSR報告的實證研究[J].中國管理科學,2013,21(4):162-170.

李百興,王博,卿小權.企業社會責任履行、媒體監督與財務績效研究:基于A股重污染行業的經驗數據[J].會計研究,2018 (7):64-71.

王楠,趙毅,叢繼坤,等.科創企業研發投入對企業成長的雙門檻效應研究[J].科技管理研究,2021,41(11):131-138.

段海艷,田亞星.研發投入對企業未來盈利能力影響的實證分析[J].財會月刊,2021(12):34-41.

ALEXANDER DYCK,NATALYA VOLCHKOVA,LUIGI ZINGALES. The Corporate Governance Role of the Media: Evidence from Russia[J]. The Journal of Finance,2008 (3).

汪麗,徐志堅,吳春燕.業績波動、媒體關注與企業研發強度:基于中國制造業上市公司的實證研究[J].北京社會科學,2014(5): 110-115.

Research on the Relationship among R & D Investment, Media Attention and Enterprise Performance

School of Management, South-Central Minzu University? Wuhan, Hubei? 430074

SHI Bowen

Abstract: Based on the sample data of 175 high-pollution manufacturing listed enterprises from 2010 to 2020, this study uses panel data to explore the relationship among R & D investment, media attention and enterprise performance. The empirical results show that R & D investment and media attention have a positive correlation with enterprise performance, and there is a lagged effect. The positive and negative media attention has a similar effect on enterprise performance. Finally, some suggestions are put forward based on the conclusion as follows. The government should boost tax and fee reduction and extend the subsidy time limit for enterprises’ R & D activities; enterprises should establish public relations departments to enhance the connection with the media; the country should improve the media supervision mechanism, strengthen the punishment, and enterprises should improve the transparency and authenticity of information.

Keywords: technological innovation; media attention; enterprise performance; lagged effect; high-pollution enterprises